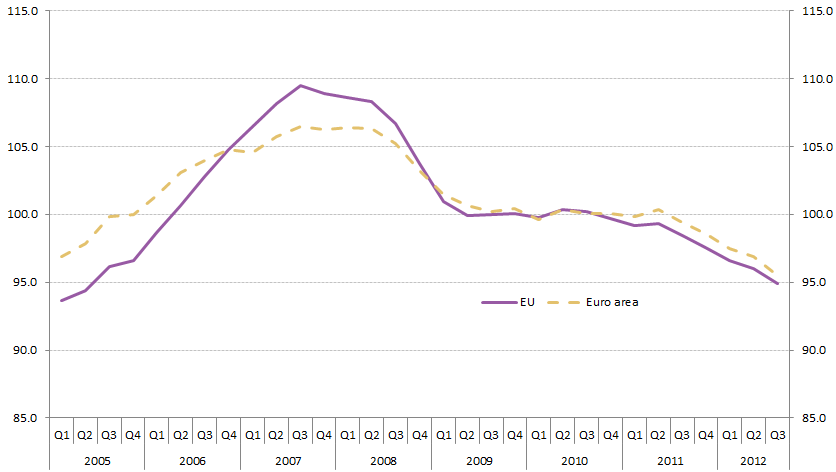

Vrijwel overal in Europa stijgt de huurprijs ieder jaar met een percentage. De logica hierachter lijkt: hoe lager de woningwaarde des te hoger de huurprijs.;-) Echte marktwerking..

EU en EZ woningwaarde/huurprijs index, 2005-2012

@bertrobbe Maar nu de koopprijzen dalen (evenals de aanbestedingsprijzen) verhogen we de huren nog steeds fors.luxetveritas.nl/blog/?p=684

— Merijn Knibbe (@MerijnKnibbe) 1 februari 2013

bron: europa.eu

Het is in Nederland dan ook de bedoeling dat de huiznprijzen op peil worden gehouden door huurverhogingen. ‘Marktconform’noemen ze dat.

Probleem is niet de huren, het probleem zit in leningen die huishoudens hebben voor hun nieuwe led tv,auto etc. Nieuwe rage gaat het prive auto leasen worden, nou je niet meer een auto kan kopen door overwaarde van je huis.

Als in NL de huren/woonlasten lager waren, dan had de bevolking meer te besteden en dat zou zorgen voor een grotere import en slechtere handelsbalansen. Het heeft te maken met het feit dat in NL maar weinig van wat we willen consumeren geproduceerd wordt (bijv. iedereen zou dan luxe duitse autos kopen).

Het is dus belangrijk dat onze collectieve besteedbaar inkomen grotendeels in NL blijft, bijvorbeeld door hoge woonlasten, verzekeringen, belastingen etc.

In Duistland is het anders, zij produceren meer en kunnen hun eigen spullen kopen, dus geld blijft in het land rondgaan.

OT

SNS gered, we wisten dit al 2 jaar!

http://www.huizenmarkt-zeepbel.nl/14-07-2012/zalm-alle-hypotheken-verplicht-aflossen/#comment-108965

Het reden van de SNS kost ons 287 euro per persoon, voor ijn gezin dus bijna 1500, euro!

Nu zal de ING volgen, wat gaat ons dat kosten? 20.000,= voor ons gezin? Ok dat tel ik wel op bij mijn restschuld…..

De DNB heeft liggen slapen. De roep om een strafrechtelijk onderzoek tegen Wellink neemt toe! (in ieder geval roep ik het, misschien luistert er iemand!)

Teken de petitie tegen huurverhogingen op Huuralarm.nl:

http://petities.nl/petitie/huuralarm-houd-huren-betaalbaar-en-trek-de-woningmarkt-uit-het-slop

De (sociale) huursector is niet het probleem in dit land gezien de prijzen daar gemiddeld gewoon met de inflatie zijn toegenomen wat je in ons huidige monetaire systeem ook zou mogen verwachten. De prijzen op de koopwoning’markt’ zijn juist veel harder gestegen dan de inflatie en deze zal/moet dan ook neerwaarts corrigeren.

wie heeft Kees de kort gehoord over de SNS? hij was vandaag weer scherp.

Weet je pas wat anders is, de vastgoedportefeuille van SNS!

De conclusie van het artikel klopt niet met de grafiek.

De lijn in de grafiek daalt. Als de woningwaarde gedeeld door de huur daalt, betekent dit dat de woningwaarde daalt of de huur stijgt. Dat betekent dus NIET dat de woningwaarde even snel daalt als de huur, dan zou de ratio altijd 100 zijn.

http://nos.nl/video/469127-sns-reaal-is-genationaliseerd.html

op SNS al speciaal toezicht sinds juni 2008! welke banken staan er nog meer onder speciaal toezicht van de DNB ik wil het nu weten!

ps filmpje vanaf 2.07 bekijken.

aleksandar,

Beste aleksandar,

dat is in de Spaanse omstandigheden een goed argument. Maar Nederland heeft een zowel historisch als met andere landen vergeleken bijzonder groot overschot op de handelsbalans. Het is ongeveer twee keer zo hoog als het overschot van 6% dat door economen al als ‘onevenwichtig groot overschot’ wordt aangemerkt.

een positief puntje voor de bouwsector, er kunnen weer gevangenissen gebouwd worden voor de top van de NL banken.

(lucht op dat ongenuanceerde lXllen)

Sterker nog, als de gemiddelde woningwaarde in de EU gedaald is met 3% en ik moet de grafiek van dit artikel geloven, betekent dit dat de huur 2% gestegen is. Immers: woningwaarde versus huur is 5% gezakt: 5-3=2%.

Vreemd artikel dus als je het mij vraagt.

Toetje voor Frans?

http://bphouse.com/honest_money/2012/02/16/vic-van-rompuy-and-ecb-balance-sheet/comment-page-1/

http://eenvandejongens.net/

Wat is dat overschot echt keihard waard? Het blijft een IOU

Degenen die vorig jaar nog riepen dat het goed met ze ging. Deckers van vanLanschot wist zelfs te beweren, omdat ze minder spaargelden hadden dan Triodos, dat ze een veel betere toekomst hadden dan de andere kleine. Ondertussen heeft de Rabo ze van molensteen Frieslandbank afgeholpen. Vraagje: wie staan er niet onder toezicht? Wat mij betreft is er via de DNB al sprake van een geconsolideerde boekhouding.

@Adamus (15) Inderdaad, ons exportoverschot is het tekort van een ander land. ALS dat andere land dan uiteindelijk de gemaakte schulden niet kan betalen hebben we ze dus voor niets van goederen en diensten voorzien.. En dat “schulden niet kunnen betalen” is nog niet zo vergezocht, zoals we nu merken met griekenland. Volgens mij is in een gezonde situatie voor alle landen de import ongeveer gelijk aan de export.

De DNB = helemaal niet de NEDERLANDSE bank!

Het was een prive onderneming, en heeft voor de vorm 1 commisaris aangesteld door de regering (volgens mij) en moet nu verantwoording afleggen aan de regering: een wassen neus want ze weten hoe ze politici kunnen imponeren in inpakken.

De DNB is dus gewoon een werktuig voor andere krachten die erachter zitten.

Corporate fascism: ik heb het hier al zo lang gezegd.

Ligt een beetje te zwaar op de maag, maar bedankt!

(lees te veel leeswerk, heb net mijn laptop compleet opnieuw geistalleerd met software, en moet nog het nodige.)

Tot in het derde geslacht…..

aleksandar,

Nederland is het meest mercantilistische land van Europa. Per hoofd van de bevolking exporteren we meer dan de Duitsers. Betaalt iedere loonslaaf aan mee via permanente loonmatiging. En straks nog een keer via het onbetaalde leverancierskrediet op TARGET 2.

Hee, hebben ze nog niet gezegd dat ze WINST gaan maken op de SNS?

Oh nee, dat hebben ze al eens gedaan bij de ABNAMRO, daar trapt niemand meer in.

Uiteindelijk is de bank zo snel omgevallen door een ordinaire bank-run. Dat krijg je met een piramide spel en zware leveraging: van de een op de andere dag kan het afgelopen zijn.

Zou ook een democratische manier van stemmen kunnen zijn..

Dat we niets hebben gehoord over het “onder toezicht staan” komt natuurlijk omdat dit “vanwege de financieele stabiliteit” niet kan.

Dus: omdat bankieren een piramidespel is, is het niet mogelijk om als bevolking van te voren te horen dat er mogelijk de portomonnaie moet worden getrokken.

Het volk betaald, en de banken komen alleen maar achter de facade weg als er moet worden betaald.

Oh nice! (Onslow)

I want to state again the obvious:

De banken hebben tijdens het opbouwen van de crediet (en huizen-) bubbel mega gecasht.

Nu loopt het mis en wordt ons wijs gemaakt dat je naast een systeemkeuken ook nog zo iets hebt als een systeembank, en worden de banken overeind gehouden met ons geld.

Het is zo gemakkelijk te zien, en toch (bijna) niemand ziet het!

Het maakt niets uit als je het wel ziet, want de corruptie is zo groot dat je er niets tegen doet.

We are all doomed! (zolang we nog onder global bankster occupation zitten)

Ik krijg hier wel eens te horen ALU hoofddeksel, maar het is zo gemakkelijk te zien!! Het gebeurt nu, onder your very own eyes!!

Het enige wat tussen het waarnemen van wat er gaande is, is blijven geloven in de tientallen jaren hersenspoeling van de banksters. Simple as that.

WAKKER WORDEN!!!!

Gelukkig. ‘t Is maar een incidentele tegenvaller.

http://www.volkskrant.nl/vk/nl/2824/Politiek/article/detail/3386863/2013/02/01/Dwingt-SNS-het-kabinet-tot-nieuwe-bezuinigingen.dhtml

Dus dat telt niet.

hmmm.. onder speciale aandacht sinds 2008?

http://www.4-traders.com/SNS-REAAL-17034/news/SNS-REAAL-SNS-Bank-meets-the-capital-benchmark-set-out-for-the-EU-wide-stress-test-13710483/

!!!!!!!!!!!!

Fortis/Abn, ING (soort van) en nu SNS.

toch 1 bank per ruwweg 18 maanden..

Ik zie toch een soort patroon ontstaan.

Gelukkig heeft DNB gewaarschuwd voor het speculatieve karakter van Goud.

Ze hebben er wel kijk op daar…

Gelukkig!

Precies! 🙂 Net zoals alle andere lijken die nog uit de kast gaan komen: allemaal eenmalig! 🙂

Nu de obligatiehouders van SNS niet bloeden, dan betekend dat feitelijk dat de obligaties van alle NL banken door de staat gedekt zijn. Dus dat betekent dat we die dekking bij de staatsschuld mogen optellen. (het is het een of het ander!).

We zijn nu aan het bezuinigen o.a. omdat we onze AAA status willen behouden, prima argumentatie, maar als je de bankobligatie impliciet gaat garanderen van banken die al jaren onder verscherpt toezicht staan bij de DNB, ja dan ben je lekker bezig. Ik geef Fitch 3 weken voordat men komt met een afwaardering van NL.

er zal wel iets niet kloppen aan mijn redenatie, maar leg mij maar eens uit wat!

KariZ,

Frieslandbank, DSB?

wat is de balansverhouding van SNS t.o.v. de ING? weet niemand dat?

Begin me nu echt zorgen te maken over ING. Ik dacht dat we met 1 a 2 miljard SNS konden reden (en ik volgende de nieuws berichten van SNS best goed), dit is veel meer gebleken. Als de ING omvalt wil ik geen meer banden hebben met NL. ING is te groot voor NL.

Z24: Hypotheekmarkt stort weer in

http://www.z24.nl/z24geld/artikel_411684.z24/Hypotheekmarkt_stort_weer_in_.html

automarkt ook , de woonboulevards straks ook ?

Het wachten is alleen nog op het bericht van de EU & ECB dat de schuldencrisis is opgelost en dat we weer verder bellen kunnen blazen, dan komt alles weer goed

Moet NL net als China het overschot maar omzetten in goud. We hebben tenslotte al veel van de hand gedaan, ook toen het goed ging.

SNS doen we er even bij uit de boetepot van Aegon en ING en het nog niet betaalde deel van SNS kan misschien ook omgezet worden (? Creatief boekhouden) zoals de Doetinchemse wethouder gisteren bij 1vandaag zei: winwinwinwin poeh!

SNS heeft al snel een nieuwe top. Ook voorzitter van RvC schuift door naar bestuur…..

EUREKO/RABO wordt nu aan SNS gebonden?

Kenmerkend ook: er werd met buitenlandse investeerder gesproken, een dag later genationaliseerd. Bij DSB werd ook gesproken met buitenlanders en effe later was de toko failliet.

Ga naar Dlnd en je komt daar het lijk genaamd Deutsche Bank tegen. Of zou je daar een 400eurojob willen?

Wat een waardeloos land is Nederland aan het worden. Met zulke slechte leiders kan het ook niet anders. Heb Mark zien stuntelen over vragen over het salaris van de nieuwe directeur van SNS. Je ziet wel waar de echte macht ligt in Nederland.

Nog even en ik word van expat emigrant.

Wat doet afwaarderen sns properties nu voor de zeepbel? Het beest gaat erg groot zijn.

“Op de twitter” hierboven worden de huren absurd hoog gevonden. Misschien ook een idee van DNB. De pensioenfondsen staan immers ook onder toezicht. Valt alles inmiddels onder den Haag?

ING heeft totaal balanswaarde van dik 1200 miljard met eigen vermogen van 30 miljard. SNS is substantieel kleiner… ga het even voor je opzoeken.

Off-balance ?

http://www.snsreaaljaarverslag.nl/2011/docs/default/index.php?nr=206&r_code=SNSJR2011

ING heeft een balanslengte van, dacht ik zo’n 1200 miljard en een eigen vermogen van circa 50 miljard.

Atijd nog behoudender gefinancierd dan zo’n hypothecaire lening van 106% moet je maar denken.

Aanvulling: SNS balanstotaal van 81 miljard en eigen vermogen van miljardje of 6/7. Qua orde van grootte dus.

Zoals je ziet is ING dus veel substantiëler dan SNS. Als je de balansen van dergelijke banken bekijkt dan zie je ook pas echt de enorme leverage. Je kan je voorstellen wat er gebeurt als er ook maar een beetje moet worden geherwaardeerd aan de assetzijde van je balans. Je eigen vermogen is dan binnen de kortste keren weggevaagd.

Precies, vandaar dat ik op een eerder draadje zei dat de gemiddelde huizenkoper van de laatste 6/7 jaar een balans heeft met een negatief eigen vermogen. Dit is overigens niet uniek, ook instellingen als ziekenhuizen hebben daar vaak last van. Zolang je liquiditeit goed blijft kun je dat wel even trekken. Echter, je bent natuurlijk zeer zwak als je cash flows onder druk komen te staan, omdat er niets meer te liquideren valt.

Nu eerst effe verjaardagsfeestje van de echte dienaren van het vulk. Daarna gaat het journaal over op de “zeehondjes”. Eva Wiesing -nos ec.red- heeft ons ook weer gerustgesteld.

Wat is er mis met privé een auto leasen? Beter dan een auto kopen met een lening dunkt me.

In eerste instantie een interessante gedachtegang. Echter, uiteindelijk komt het geld dat betaald wordt aan te dure huizen, verzekeringen, belastingen, etc. toch ook gewoon bij individuen terecht? Ofwel subsidietrekkers, ofwel aandeelhouders, ofwel vastgoedmannetjes, ofwel werknemers van een verzekeringsmaatschappij. Met name deze drie laatste categorieën zullen ook veel aan buitenlandse producten spenderen. Ik denk juist andersom, namelijk dat de enorme hoge collectieve lasten een oorzaak is voor het feit dat er in Nederland weinig wordt geproduceerd (te weinig prikkel om iets productiefs te doen, omdat er meer te verdienen valt met inproductieve zaken).

Precies! Goud is de vijand van de banken en overheid: vandaar! (corporate fascism!)

a,

Maar waar dat te dure huizengeld terecht komt heeft het aan het einde van de pijplijn steeds minder koopkracht.

24:1

Sns 12:1

Veel ter zake commentaren, ik blijf er bij, de markt zakt vanaf de top 2008 60 tot 80%. Punt.

Ik heb hier volgens mij al jaar geleden geschreven dat alle banken in Europa, maar ook elders insolvabel zijn, maar er wordt gedaan alsof er alleen maar een liquiditeitsprobleem is.

Natuurlijk is ING zwaar in de problemen, en ik had verwacht dat ING de eerst volgende zou zijn.

Niet vergeten: het is een piramide spel, en we zijn getuige van de slow motion in elkaar storten van deze piramide. (Misschien het beste omschreven als de schuldpiramide?)

Er treed nu wel net zoals de huizenmarkt die onderdeel van de piramide is een versnelling richting down the drain plaats.

Over manipulatie gesproken: afgelopen weken en maanden wisselen de positieve en negatieve berichten over de pensioenfondsen en de pensioenen elkaar af: the dog and pony show.

Hetzelfde geld natuurlijk over de berichtgeving over allerhande economische zaken.

Merkwaardig is dat de gewone obligatiehouders van SNS volledig gespaard worden. Er staan voor ca. 15,5 miljard euro aan gewone SNS-obligaties uit. Waarom de zeer coulante behandeling van de gewone obligatiehouders ? Een haircut van 30% was al voldoende om de belastingbetaler te sparen ( ze kregen al een veel hogere rentevergoeding; bij een faillisement van een bedrijf is het normaal dat de gewone obligatiehouders meebloeden )

@ 4 henk 6

“SNS gered, we wisten dit al 2 jaar!”

Even een stukje uit okt 2011 hieronder waarin ik aangaf dat je niet slim bent als je met obligaties in een slechte bank zit.

Vandaag heb je gezien wat de Interventiewet betekent.

Beleggers zijn horende doof en ziende blind.

We staan m.i. aan het begin van de ellende. Obligatiemarkt is geen garantie meer en m.i. nooit geweest. Hoever is het lontje van de derivatenbom al opgebrand?

42.dalen Zegt:

27 October 2011 om 7:34 pm (Quote) (Reply)

Iets anders is, Jan Kees heeft een interventiewet gepresenteerd.

Ik lees op pagina 71 van de memorie van toelichting

“Op grond van het eerste lid kan de Minister van Financiën, indien hij van oordeel is dat de situatie waarin een financiële onderneming met zetel in Nederland zich bevindt, een ernstig en onmiddellijk gevaar vormt voor de stabiliteit van het financiële

stelsel, bij wijze van ultimum remedium tot onteigening van vermogensbestanddelen van de financiële onderneming of van door de financiële onderneming

uitgegeven effecten overgaan. Onder vermogensbestanddelen worden activa en passiva van de onderneming verstaan. Bij onteigening van effecten die door of met medewerking van de financiële onderneming zijn uitgegeven kan onder meer gedacht worden aan aandelen in het kapitaal van de onderneming, converteerbare

obligaties of zogeheten perpetuals.”

Hoe dit uitwerkt voor aandeelhouders weet ik niet maar als aandeelhouder of obligatiehouder zou ik behoorlijk in de stress schieten.

PS dit is geen oproep tot een bankrun. Banksters zijn zeer betrouwbaar, lijken wel politici.

Wie heeft er meer off balance, in de darkpools, OTC derivaten en in het shadow banking systeem (om maar wat te noemen)?

Omdat het zeer speciale obligatiehouders zijn. Kijk maar eens wat de ECB oa bij de Ieren heeft geflikt.

@ 4 henk 6

“SNS gered, we wisten dit al 2 jaar!”

Even een stukje uit okt 2011 hieronder waarin ik aangaf dat je niet slim bent als je met obligaties in een slechte bank zit.

Vandaag heb je gezien wat de Interventiewet betekent.

Beleggers zijn horende doof en ziende blind.

We staan m.i. aan het begin van de ellende. Obligatiemarkt is geen garantie meer en m.i. nooit geweest. Hoever is het lontje van de derivatenbom al opgebrand?

42.dalen Zegt:

27 October 2011 om 7:34 pm (Quote) (Reply)

Iets anders is, Jan Kees heeft een interventiewet gepresenteerd.

Ik lees op pagina 71 van de memorie van toelichting

“Op grond van het eerste lid kan de Minister van Financiën, indien hij van oordeel is dat de situatie waarin een financiële onderneming met zetel in Nederland zich bevindt, een ernstig en onmiddellijk gevaar vormt voor de stabiliteit van het financiële

stelsel, bij wijze van ultimum remedium tot onteigening van vermogensbestanddelen van de financiële onderneming of van door de financiële onderneming

uitgegeven effecten overgaan. Onder vermogensbestanddelen worden activa en passiva van de onderneming verstaan. Bij onteigening van effecten die door of met medewerking van de financiële onderneming zijn uitgegeven kan onder meer gedacht worden aan aandelen in het kapitaal van de onderneming, converteerbare

obligaties of zogeheten perpetuals.”

Dawg,

Mooi om te zien dat weer 3.7 miljard aan zogenaamde private schulden publiek zijn geworden.

@ 55

“Omdat het zeer speciale obligatiehouders zijn.”

Vooral omdat de hele financieele wereld dan niet meer zachtjes in elkaar klapt, maar met een grote knal.

Interventiewet is een gedrocht van onteigening waarbij ik me afvraag of het staande houdt bij het Europees Hof. Ik denk het niet, tenzij aangetoond kan worden dat het een enorm Staatsbelang is, bijvoorbeeld als dit met ING gebeurt.

Reken maar dat er rechtszaken volgen die jaren duren. Dit pikt geen enkele obligatiehouder, ook geen achtergestelde, kan ik me voorstellen.

Gaat goed in Nederland, wij weten alles zoveel beter!!

We hebben ook een zeer gezonde woningmarkt, roept Pinokkio

SNS 7500 medewerkers, per medewerker hebben ze +/- 650.000 euro belastinggeld laten verdampen! Ik zou zeggen, stuur ze allemaal naar huis, nergens meer aankomen.

Ik weet ook wel dat de meeste werknemers prima hun werk gedaan hebben en hier niets aan konden doen, maar vind het ook belangrijk om deze zienswijze te laten zien.

650.000 euro per medewerker belasting geld kwijtgemaakt!

henk 6,

PS 650k dat is bijna 15 jaar WW!

Nee, dan dwing je de ECB om de zaak te bailen net zoals ze in bijvoorbeeld Griekenland doen. Duisenberg stelde bij de introductie van de Euro dat de Euro het eerste betaalmiddel was dat de link met de natiestaat en goud had gebroken. Door nu alle bankjes te bailen is het een ordinare privatise the gains en socialise the losses betaalmiddel geworden en nodigt het alle (financiele) spelers, inclusief de ECB tot een gigantische pump en dump. Uiteraard was het beter geweest om een spelletje chicken met de ECB te spelen met als inzet de ABN, DSB en ING. Moeten ze maar hun verantwoordelijkheid nemen die ze zo graag wilden. Maar ja, we hebben weekdieren als politici.

Ondanks dat ik weinig weet van recht denk ik dat dat waar is. Daarom, laten falen die SNS en al die andere banken. Laat ze hun goud maar gebruiken. Of uiteraard als de freegolders gelijk hebben, opkopen met vers geprinte Euros. Sommigen kunnen something for nothing krijgen namelijk.

Ing is dus 15 maal groter dan sns, nou boek je vlucht maar naar nieuw zeeland of zo!

Waarom ook geen slechts kleine haircut van 10-20% voor die obligatiehouders ? De vraag is wie zijn dan wel de bezitters van die obligaties die ook geen kleine haircut kunnen verdragen ( de reeds ontvangen rente is al hoger dan de haircut ). Andere banken / financiele instituten bezitten die obligaties ? Is e.e.a. zo sterk met elkaar verweven ?

Als jullie zeggen dat ING een balans heeft van 50 miljard, dan graag onderstaand stuk lezen.

http://www.rtl.nl/components/financien/rtlz/nieuws/2012/19/ing-ceo_spaanse-blootstelling-aanzienlijk_maar-goed-beschermd-dowjones1120633.xml

Stuk uit mei 2012, op basis van dit stuk kun je alleen al concluderen dat de ING onder verscherpt toezicht van de DNB zou moeten staan en dat ook waarschijnlijk staat.

aan qoutes uit het stuk:

“Analist Cor Kluis van Rabobank stelde in een recent rapport te weinig informatie te hebben om een goede inschatting te kunnen maken van de reele verliezen van ING in Spanje. Hij wees er echter op dat de portefeuille goed bestand is tegen marktstress, omdat slechts een klein deel ervan naar de actuele marktwaarde hoeft te worden gewaardeerd”

“ING heeft tot nu toe in totaal EUR351 miljoen afgeschreven op zijn Spaanse kredieten”

“ING heeft een voor Europese banken relatief grote Spaanse leningenportefeuille van meer dan EUR40 miljard, waarvan circa EUR1,3 miljard aan Spaanse staatsobligaties”

sorry niet balans maar eigen vermogen van 50 miljard.

en ondertussen wordt het volk gewoon verder uitgeknepen:

http://www.nrc.nl/nieuws/2012/11/20/ozb-stijgt-in-2013-opnieuw-terwijl-woz-daalt-veh-pleit-voor-nieuw-systeem/

ha ha. het is wachten op opstanden. Ik doe overigens niet mee. Ik woon goedkoop en spaar wat edelmetaal: blijft gewoon een simpele oplossing tegen de grote boze roverheid. (totdat ze ook dat gaan confisceren natuurlijk) 🙁

Als ING om dreigt te vallen dan kunnen de tekorten toch gewoon aangevuld worden vanuit de pensioenpotten? Die zijn immers wel goed gevuld. En het moet ergens vandaan komen.

Super-leenkneuzen op Elsevier:

http://www.elsevier.nl/Economie/blogs/2013/2/Dankzij-politiek-is-onze-huizenmarkt-nu-vergelijkbaar-met-die-van-Spanje-1163140W/

ja een bank of twee drie die gered worden is wel genoeg. Laat de anderen maar iets nuttigs gaan doen.

De 100 biljoen EU(ro) vraag. Gezien het feit dat bankobligatiehouders nooit bloeden denk ik hetzelfde als jij. Op die manier de balansen mooi houden. Doet me denken aan de eeuwig durende grootboek rente van de centrale banken. Aka gratis geld voor altijd.

Automarkt gaat idd geweldig:

http://www.z24.nl/z24geld/artikel_411622.z24/Autoverkoop_in_januari_keldert_met_30_procent.html

Merk overigens al langer dat het met de auto’s knudde gaat: nog nooit zoveel gebruikte nederlandse auto’s in Dld. aangeboden gezien als vorig jaar!

Dankzij politiek is onze huizenmarkt nu vergelijkbaar met die van Spanje

Ahaa, een vergelijk tussen

La burbuja imobilaria de España

en de zeepbel op de NL woning-“markt”

Welnu laten we Weledel ZEER HOOGgeleerde heer Prof. mr. dr. Afshin Ellian scharen onder de compleet blinde idioten die het beleid van de afgelopen 15 jaar hebben laten verworden tot de zeepbel die die nu is.

Enkele citaten:

Nederland behoort nu tot topdrie van Europese landen waar het slecht gaat met de huizenmarkt: ‘In Nederland en Spanje zijn de huizenprijzen sinds de financiële crisis blijven dalen. In het Verenigd Koninkrijk hebben de prijzen zich inmiddels hersteld. In Duitsland lijkt de crisis weinig effect te hebben gehad op de huizenprijzen.’

Wat de man vergeet te vermelden is dat in NL de huizenprijzen langdurig 10 (TIEN)maal harder stegen dan in Duitsland.

Over de grens halveert de huizenprijs

http://www.nrc.nl/economie/article1829223.ece/Over_de_grens_halveert_de_huizenprijs

In Duitsland stegen woningprijzen vanaf 1990 met 0,7% per jaar in NL met 7%.

Verder mooie voorbeelden: Bij de buren is het gras grüner

http://www.huizenmarkt-zeepbel.nl/11-03-2012/wat-is-er-mis-met-de-nederlandse-woningmarkt/#comment-100479

Cijfers E&Y: Totale woning (WOZ?) waarde 1400 Miljard euro, da’s 7 miljoen woningen, gemiddeld 2 ton voor alle koop-en-huur-woningen. Grondprijs in NL gemiddeld 41% hoger dan in Vlaanderen en 35% hoger dan in Duitsland.

http://www.huizenmarkt-zeepbel.nl/14-07-2012/zalm-alle-hypotheken-verplicht-aflossen/#comment-109205

Die man kan dus niet eens een fatsoenlijke analayse maken, laat staan oorzaak en gevolg van elkaar scheiden, compleet mislukt als analyticus en zeer gelukt als Hogehuizenprijsminnende SPINDOCTER.

Alleen één land, vol met huizen, Asterixen en Obelixen, nota bene het land met de hoogste schulden en dus potentieel de hoogste vastgoedzeepbel, daar dalen de prijzen niet, daar hebben ze allerlei verzekeringen afgesloten en promoveren academici tot de doctorsgraad door te bewijzen dat huizenprijzen maar niet zullen dalen.

http://www.huizenmarkt-zeepbel.nl/02-07-2011/dutch-show-how-not-to-run-housing-policy-com-au/#comment-80800

Het is kompleet krankzinnig hoe iedereen over elkaar buitelt om de starter te stimuleren om MÉÉR te lenen. (KAMIKAZEKOPERS opstellen in rijen van 5 graag)

http://www.huizenmarkt-zeepbel.nl/28-08-2012/helft-hypotheekrenteaftrek-is-voor-hoogste-inkomens/#comment-112178

Zizo, weer een prof voorzien van enige inhoudelijke tegengas 🙂

Is inmiddels 450€-job. Verhoogd per 1-1-’13.

En het Hypo-real-estate lijk stinkt ook nog steeds behoorlijk.

In verhouding heeft Dld. wel een kleinere financiele sector dan Nederland. En we hebben er nog wat productiefs naast. Dat kun je van NL niet bepaald zeggen.

“Aus den Augen, aus dem Sinn” geldt dan dus omgekeerd. 🙂

http://www.sueddeutsche.de/karriere/arbeiten-im-ausland-die-expat-falle-aus-den-augen-aus-dem-sinn-1.1102407

Even verder met de Weledel zeer hoog geleerde heer Prof. mr. dr. Afshin Ellian

Het resultaat is een ‘pijnlijke cocktail van bezuinigen en hervormingen door de beperking van de hypotheekrenteaftrek, strengere kredietregels en bezuinigingsmaatregelen richting woningcorporaties en gemeenten’. Dankzij het beleid van de Nederlandse regering en het parlement is de toestand van de woningmarkt in Nederland nu vergelijkbaar met die van Ierland, Spanje en Portugal.

Welnu de amateur stierenvechter op Huizenmarkt-zeepbel.nl neemt het op tegen de Professor Meester Doctor en stelt iets anders.

Spanje is anders dan Nederland, punt is J.i. dat de krimp in Spanje véél groter zal zijn door een onderliggend zwakkere economie.

Want dat had Juan al reeds ook veel eerder ergens gelezen:

http://www.huizenmarkt-zeepbel.nl/09-08-2012/ing-eind-2013-een-op-vier-huishoudens-onder-water/#comment-110454

Juan is de super arrogante,

haalt graag zijn eigen woorden aan 🙂

(vrij naar Brel)

En die Ellian die gaat wel zo ver Juan hem een Kompleet krankzinnige idioot wil noemen.

Hoe kwam dit rampzalige bijgeloof tot stand? Waarom zwichtten CDA en VVD voor de kracht van dit bijgeloof? Het spel tussen media en politiek bracht deze overtuiging voort: de media waren niet kritisch en te volgzaam. En kritische geluiden werden er systematisch genegeerd.

JA HALLO DAARO.

De Tijdelijke Commissie Huizenprijzen

hoort op dit moment IEDEREEN

BEHALVE diegenen die de ZEEPBEL WEL zagen aankomen:

o.a. Dr Ir Maartje Martens, Drs Kees de Kort, Prof Dr Dolf van den Brink, etc.

MAINSTREAM MEDIA HEBBEN de afgelopen 20 jaar

VRIJWEL ALLEEN MAAR LOPEN HOGEHUIZENPRIJSMINNEN.

NOOIT

Er was altijd “WoningNOOD” in de pers.

ER was zelden een fatsoenlijke analyse hoe het toch kon dat de huizenprijzen in NL structureel stelselmatig en langdurig

DAT KOMT door de SCHULD-EXPLOSIE, Professor, echt waar (nee maar).

Er was altijd aandacht voor: Huis kopen in 2011 Slimme Z

Er was nooit aandacht voor de leugens van de makelleugenaars EN NOG STEEDS NIET.

Juan verwacht WEINIG van de tijdelijke commissie Huizenprijzen

http://www.huizenmarkt-zeepbel.nl/04-01-2013/hugo-priemus-ga-huren/#comment-126470

http://www.huizenmarkt-zeepbel.nl/04-01-2013/hugo-priemus-ga-huren/#comment-126472

we zitten nu op de puinhopen van Hogehuizenprijsminnend NL (Stroink mag wel eens rekenschap afleggen)

http://www.huizenmarkt-zeepbel.nl/25-01-2013/stef-blok-vvd-noemt-nederlandse-huizenmarkt-een-zeepbel/#comment-128829

Één vandaag is een van de hele weinige mainsteam media die een keer een interview doet met degenen die de zeepbel op de woning-“markt”wel zagen aankomen

http://www.huizenmarkt-zeepbel.nl/31-01-2013/hoeveel-lucht-zit-er-nog-in-de-woningmarkt/#comment-129276

Tsja dat schoot die meestal o zo keurige Juan behoorlijk in het verkeerde keelgat, zo zelfs datti bijna vergeten was om op het artikel te reageren.

Excuses, daarvoor: perdón.

Komt-i

@ artikel

Vrijwel overal in Europa stijgt de huurprijs ieder jaar met een percentage. De logica hierachter lijkt: hoe lager de woningwaarde des te hoger de huurprijs.;-) Echte marktwerking.

Inderdaad opmerkelijk.

Tegelijkertijd mag scheefhuren ook gewoon aangepakt worden.

Er is weinig sociaal beleid

aan het beleid om scheefhuren instand te houden

Juan is al vrij lang vóór aanpak van scheefhuurders:

http://www.huizenmarkt-zeepbel.nl/30-09-2010/huren-scheefwoners-stijgen-met-5-procent-boven-de-inflatie-per-jaar/#comment-52447

buenas noches

Juan

op mijn computer is de gehele dag huizenmarkt-zeepbel al onbereikbaar via de gewone url. the account has been suspended. via twitter kan ik hier via een link nog komen

soms gaat het hard hoor. Staan er twee appartementen te koop van 90 vierkante meter. Komt er opeens iemand bij sinds gisteren met 105 vierkante meter en ook nog eens 25 duizend goedkoper..

http://www.funda.nl/koop/amsterdam/1087br/

nieuwe SNS directeur 5 ton salaris, schandelijk! de wortel van het probleem de zogenaamde toptalenten die we zoveel macht geven (1), en die zogenaamd zo schaars zijn dat er niets gedeeld wordt in de organisatie (2) net zoals dat tijdens Machiavelli de Medici, gebruikelijk was

nu zit er bij nieuwsuur een dikke pad, meneer koelewijn,(een soort jabba the hut) die met alle macht deze beloningen verdedigd

en dat in het internet tijdperk vieze vuile leugenaars

Maarten, als je Firefox gebruikt, doe dan eens:

Ctrl – F5

mogelijk werkt het dan weer!

Had mij in 2006 directeur van die bank gemaakt… Dan had ik ze verteld om niet in vastgoed te gaan en zodoende de staat miljarden bespaard 😉

Even voor iedereen

behalve diegenen de “rechtse” bron El Mundo wantrouwen

De huizenprijsdaling was -15% in Spanje

De huizenprijsdaling was -15% in NL

Met één verschil:

die -15% van over 2012 als het gaat om Spanje

die -15% van over 2008-2012 als het gaat om NL

Bronnen:

En concreto, entre los Estados cuyos datos estaban disponibles, los mayores incrementos anualizados del precio de la vivienda se observaron en Estonia (+8,4%), Luxemburgo (+7,1%) y Finlandia (+2,1%), mientras que las mayores caídas se registraron en España (-15,2%), Irlanda (-9,6%), Países Bajos (-8,7%) y Portugal (-7,7%).

http://www.elmundo.es/elmundo/2013/01/31/suvivienda/1359627980.html

KORTOM:

Wie nu gaat zitten politieken om TERUG te gaan naar gesubsidieerd huizen LEASEN om maar NOG langer tegen te houden wat niet tegen te houden is: een prijscorrectie.

Die heeft wel wat uit te leggen 🙂

we krijgen nog een aantal van dit soort dagen vrees ik, er wordt gesproken van een gratis put optie op obligaties. Chantage door Fitch

maarten,

Had ik gisteren.

Vandaag is alles weer normaal. 🙂

Zo hurende huizenmarktzwartkijkers, realsieren jullie je na vandaag eindelijk dat jullie beter ook maar eens een fatsoenlijk huis kunnen kopen? De belastingbetater (wij allemaal dus) gaan toch alle vastgoedellende betalen, dus kan je maar beter lekker in een een mooi koophuisje zitten dan in zo’ n aftands huurhuisje in een slechte buurt 🙂

Poggy,

Ik heb al een koophuis.

En als ik het koophuis van anderen moet gaan betalen, dan wil ik er eigenaar van worden. Tegen 2 huizen heb ik namelijk niets. Wel tegen sinterklaascadeautjes aan vreemden.

we zijn gebrainwashed alles moet op korte termijn flink groeien… anders deugd het niet

Effies iets heel anders:

Dat de huizenprijzen in NL aan het dalen zijn is hier alom bekend. Naast de “markt” voor normale woningen, kijk ik al langer met een scheef oog naar de markt voor vakantiewoningen.

Deze woningen worden soms als “goedkoop” alternatief gezien, mits je er permanent mocht wonen.

Mijn probleempje met deze vakanteiwoningen is dat ik ze al zo lang ik ze volg vreselijk duur vind. Ik zie tegen m’n verwachting in nauwelijks substantiele vraagprijsdalingen bij de meeste aanbiedingen.

Ik had, met de “onderwaternood” van steeds meer Nederlanders in het achterhoofd, namelijk veel meer noodverkopen in dit segment verwacht.

Overzie ik de koopjes (op goede locaties), of zijn ze er werkelijk niet?

En waarom (nog) niet?

Poggy,

dat is vast waar, maar er is ook nog zoiets als onafhankelijk zijn en het gedoe met een glimlach bekijken. (beter dan je met wat minder maandlasten vet in de schulden steken)

Er staat in heel Nederlands geen enkel fatsoenlijk huis voor een fatsoenlijke prijs te koop. Dat neemt de kooplust weg.

Het meeste huis voor je poen krijg je langs de duitse grens, maar aan de overkant is het dan meteen nog eens minstens 30% goedkoper. Zelfs die prijzen zijn dus niet fatsoenlijk.

Nederland is overigens op vele gebieden een onfatsoenlijk land (geworden), wat ik meer dan 20 jaar terug al zag aankomen/beginnen. De conclusie beter te vertrekken is de juiste geweest.

Nederlands = Nederland

Word!

De risico’s zijn dermate groot dat ik lekker blijf aftikken in mijn vrije sector huurhuis, geeft mij wel een goede nachtrust.

1400 miljard euro voor de komplete woningvoorraad?, 750 miljard werkelijke waarde is realistischer.

Poggy,

ik zou wel willen, maar ik krijg nu geen hypotheek… of het is voor een jaren 50 appartement, nee zelfs dat niet vrees ik

laatst bij een uitverkoop in een winkel in Amsterdam, de winkelier stopte, het pand zou verbouwd gaan worden en de huur van het pand gaat factor 10 omhoog. en niemand kan de huur meer betalen. aandeelhouders tevreden want 10x meer huur. maar over een aantal jaar zal blijken dat er geen interessante winkel meer overblijft en dat dus niemand er beter van geworden is

Van dat imago “alles Handel” zullen we niet snel afkomen. DB met leverage van 900 …ik weet het niet hoor, was niet een eenmalige aktie heb ik wel eens gelezen. Kennissen die op Rente zitten zijn ook niet echt vrolijk over de gang van zaken, maar die denken nog dat het door de Grieken komt 😉

Institutionele beleggers 🙂 welke voormalige DNB’er zei laatst dat alle pensioenfondsen failliet waren? Lex H.?

Holland 😉

Behalve Juan Belmonte, Dow Jones, Jaap van Duijn, NHZ, Frans, Steven, Ill, Floor, Adamus, Lorenzo,Deutsche Mark, Paul99, Henk6, Nico de Geit, Merijn Knibbe, Dwag en iedereen die ik vergeet!!

Ja, maar dat overschot betalen we met z’n allen uit onze portemonnee zoals iemand al eerder aangaf.

In DE is benzine 1.55 in NL 1.75 of zoiets. 20cent verschil per liter!

Autoprijzen NL 10% duurder door BPM en dan nog wegenbelasting dat ook duurder is.

In DE kon je met zonnepanelen meer geld verdienen dan van je salaris (kan niet meer).

Huizen/huurprijzen gaan we het niet over hebben.

Alle heffingen gaan dus in de pot om de spendeerpatroon voor de overheid te onderhouden en die handelsbalans positief te houden.

Is hier sprake van te veel mensen met een baan en te veel loonmatiging. Ik wil liever minder mensen met een baan maar dan hogere salarisen dan andersom (gaat de bevolkingsgroei stimuleren ook). Jonge stel moeten beide werken om een redelijke levens niveau te houden, waar is de tijd voor kids dan?

Grappig: bevestigd wat ik al schreef:

http://www.rtl.nl/components/financien/rtlz/redactie/column/tissen/2013/articles/sns.xml

“Systeembank? SNS Reaal was toch gewoon een ‘lullig’ bankje?”

Vijftien m2 groter en 25k goedkoper, dat schiet op.

Wellicht wil deze eigenaar VERKOPEN en niet slechts z’n huis “in de verkoop” zetten ?

Overigens ben ik van mening dat de werkelijke waarde van een 90 m2 appartement circa 90.000 euro zou moeten zijn en 105.000 euro voor een 105 m2 appartement.

En vooruit, tel daar nog 10k bij als de lokatie goed is en het bouwjaar redelijk recent, dan heb je het wel gehad. Er moet dus gewoon nog circa 50% van de prijzen af, heeft beetje tijd nodig, 5 a 7 jaar.

En waarom dan niet naar ESM of ESFS ?

Off-balance 50 miljard ?

De onderliggende waarde van het vastgoed met de daaraan gekoppelde hypotheken, die ook nog eens gedeeltelijk gesecuritiseerd zijn en off-balance staan moet geheim blijven, de fictieve onderliggende waarde ligt nu goed verscholen in de schoot van vadertje staat.

De hypotheekschuld op ( bijna ) waardeloos vastgoed, het best bewaarde geheim van NL :-).

Maar gelukkig gaat DNB nu eindelijk een onderzoek starten naar de ‘echte’ waarde van het BOG ………t’is echt niet te geloven…….ze hebben geen idee…….. en de uitslag kunnen we hier al voorspellen, er is géén zeepbel in het BOG 😉

http://www.dnb.nl/publicatie/publicaties-dnb/nieuwsbrief-banken/nieuwsbrief-banken-januari-2013/dnb284378.jsp

Een overzicht van securitisatie van SNS 21.12.2012

http://www.snsreaalannualreport.com/2011/docs/default/index.php?code=SNSJR2011&nr=277&language=en

Grootste appartement is zelfs 50.000 euro goedkoper qua vraagprijs, want bij de andere appartementen moet de parkeerplaats apart aangeschaft worden voor circa 30.000 euro.

Ik huur een prachtige woning onder de bomen van een pensioenfonds. Het is hier geen slechte buurt.Maar mocht het dat worden door overheidsingrepen dan kan ik zo mijn biezen pakken. Hetzelfde geldt voor al te hoge belastingen.

Er bestaat geen ‘werkelijke waarde’. De ‘werkelijke waarde’ wordt bepaald door een groot aantal factoren, zoals wat mensen kunnen en willen betalen en hoeveel ze kunnen lenen.

drie-onder-een-kap in een dorpje op de Veluwe. 99k zonder grond. Woningbouw blijft eigenaar van de grond. Je kunt de grond erbij krijgen voor 30k, je mag hem ook gratis gebruiken. Zodra je de woning wilt verkopen moet je hem eerst aan de woningbouw aanbieden.

30km verderop: dezelfde woningen worden gesloopt voor nieuwbouw.

Wat is zo’n woning dan waard?

Het sociale gezicht van de woningbouwverenigingen.

Verderop in de straat stond eenzelfde huis te koop voor 160k. Wel strak in de lak maar ook jaren ’50.

Voor Floor, we vergeten je niet hoor 🙂

http://schmullstrategie.nl/2013/01/tip-van-rik-geduld-is-het-beste-medicijn/

Met de PvdA als bankenpaus. Waarschijnlijk zitten de PFen op aanwijzing van DNB en overheid diep in de aandelen/obligaties en wel om de OG “marktprijzen” op peil te houden.

Misschien zijn we creatief genoeg als volkje om eruit te komen, tenslotte grote overschotten hier -las ik gisteren in een posting 🙁

Wat bedoel je precies?

Over het algemeen is een zeer scheve verdeling van inkomen niet goed voor de economie, omdat rijken relatief meer sparen en investeren en uitgeven in het buitenland. Als je geld binnen je eigen land wil houden, zou je dus juist moeten voorkomen dat er een te groot deel van de verdiensten naar een selecte groep gaat.

Klopt, het is met name een solvabiliteitscrisis, geen liquiditeitscrisis. Het geinige is namelijk dat je solvabiliteit te allen tijde kan omzetten in liquiditeit, maar liquiditeit niet te allen tijde in solvabiliteit. Als er rium voldoende solvabiliteit zou zijn, dan zou er in principe nooit een liquiditeitsprobleem hoeven te zijn (behalve als die solvabiliteit natuurlijk zit opgeslagen in illiquide zaken, maar daar geloof ik niet in: als iets illiquide is, dan is het in mijn beleving gewoon te duur geprijst en moet je het herwaarderen, hey, nu is het toch weer solvabiliteitsprobleem geworden:P). Uitzondering hierop bestaan wel, denk aan bijv. heel specialistisch bedrijfsmiddelen, maar vastgoed valt daar zeker niet onder.

Als ik ooit ga, dan wordt het op 90% zeker Nieuw Zeeland. Wat een prachtig land is dat!

ps. Volgende week emigratiebeurs voor de liefhebbers 😉

Voor mij niet interessant welke obligatiehouder dit intereseert , wet is al getoetst , wordt op korte termijn uitgebreid en zo hoort het .

De overige houders mogen van mij ook meedoen , om obligate redenen worden die ontzien …

Obligatiehouders kan een grotere mate van kennis worden toegezegd , ”achtergesteld” betekent niet dat u 3 hoog achter zit . I.t.t de persoon gisteren op tv weet de rest exact hoe de feiten liggen .

VEB moet nog even de achterban pliezen , de relevante aandeelhouders ( u en wellicht ik ) vangen , tot nu toe , bot.

Dat dit effect heeft op de financiele stabiliteit moeten we dan maar aanvaarden , veelal wel de weg naar een beter systeem.

Wat lul je nou? Ik ken mensen die een huis in één van de populairste koopbuurten van Amsterdam kochten en vervolgens hun inboedelverzekering niet eens rond konden krijgen omdat de verzekeraar vond dat de buurt “een te hoog risicioprofiel” had. Als je daar net even op de verkeerde dag komt liggen de vuilniszakken letterlijk midden op straat, opengepikt door de meeuwen.

Dan is het in mijn buurt heerlijk rustig, schoon (ondergrondse containers) en veilig – er is zelfs een speeltuintje bij elk huizenblok. Als er sneeuw ligt worden zelfs de stoepen geveegd door de gepensioneerde buren. Mijn enige probleem is dat ik ook moet meebetalen aan de opgeblazen prijzen van die pauperwoonbuurten, maar dat de bewoners van die buurten blijkbaar niet bereid zijn hun buurt een beetje schoon en veilig te houden. Dus daar betaal ik ook nog weer gemeentelijke belastingen voor.

Dat is ook de reden dat Nederland Duitse rentes betaalt op de kapitaalmarkt. Er is enorm veel kapitaal en Nederland is macro gezien absoluut niet insolvabel (al is dat hier wellicht een impopulair statement). Als je inzoomt zijn er wel grote problemen, omdat de asset zijde van de balans bij 50+ zit en de liability zijde bij 50-. Deze grote onbalans tussen leeftijdscohorten is wat mij betreft het grootste, achterliggende risico voor ons land, omdat het de solidariteit ondermijnt en op termijn jonge talentvolle mensen gaat wegjagen (dat doet het nu al). Daar komt bij dat de bezittingen lager zullen tenderen komende decennia (pensioenen worden uitgekeerd en geconsumeerd, met name aan zorg waarschijnlijk) terwijl de schulden aan opwaartse druk onderhevig zijn (jongeren moeten financieringen aangaan om de assets van de ouderen over te nemen). Dit laatste effect zit met name in het vastgoed, maar indirect ook in belastingdruk, AOW bijdragen, hogere pensioenpremies en zorgbijdragen.

Om in balans te blijven zijn theoretisch twee mogelijkheden: het verlagen van schulden, waardoor de afname van de bezittingen wordt bijgehouden (concreet: uitbetalingen van pensioenen moet worden bijgehouden door verlaging van staatsschuld en hypotheekschuld), of het verhogen van de waarde van de bezittingen om de groei in schulden bij te houden.

De overheid probeert optie twee te realiseren, maar deze is gelimiteerd door wat gefinancierd kan worden. Daar zitten een fouten in: 1. we zijn op een punt belandt dat de waarde van bezittingen grotendeels wordt gedreven door wat geleend kan worden, het is dus een circulair reference 2. er is of komt een punt waarbij financiële markten gaan concluderen dat de schulden niet meer kunnen worden terugbetaald gegeven de verdiencapaciteit van een land. Daarom is optie twee dus onhaalbaar en is er geen andere keus dan optie één. Bezittingen afwaarderen en tegelijkertijd aflossen. Ook pijnlijk en wellicht zelfs onhaalbaar zonder het systeem in te laten storten, maar wel de enige mogelijke uitweg.

Om de commentaren alvast voor te zijn: ik zeg met dit verhaal niet dat iedere 50+er dik geprofiteerd heeft en dat iedere 50-er dik genaaid is, ik trek alleen macro conclusies. Mijn overtuiging is dat ieder individu voldoende kansen heeft als hij de juiste keuzes maakt!

Thanks, Maria ook trouwens, geeft me het gevoel dat ik nog besta. Dat vissen lijkt me wel wat trouwens, kan ik altijd m’n kop nog onder water steken ipv onder het zand.

lorenzo,

Helemaal met je eens. Als die TV-meneer van gisteren iemand aan wil klagen, dan moet ‘ie misschien maar eens aan gaan kloppen bij degene die hem die obligaties destijds verkocht heeft zonder uit te leggen wat ‘ie eigenlijk kocht.

Ook Juan maakt zich schuldig en beperkt zich slechts tot vergelijkbare percentages . Percentages die niet kloppen , en naar ik aanneem alleen ik weet , totdat get tegendeel in deze bewezen wordt .

Ik heb de heren een kaart van europa gestuurd , waarbij ze mogen aankruisen waar Spanje ligt , met terugkerende post en ze gevraagd , net als hier , niet meer over Spanje te praten .

Niet omdat dat van mij niet mag , maar ik heb en merk hier totaal geen relevante info over de onderliggende oorzaken. Slechts een iets te hoog papegaaie gehalte .

ps. indien de dan aangekruiste kaart van de heren terugkomt wil ik hier best de uitslag melden , ben benieuwd , ik hoop u ook.

Het zal dtruk worden op de emmigratiebeurs, waar is die? Ik meen het serieus.

Ik ben erg geschrokken van de SNS situatie. Ik kan niet anders concluderen dat alle banken in een vergelijkbare situatie zitten. rapporten van accountants zijn net zo waardevol gebleken als een page wc rol.

Hoe dom (lees onetisch) moet je zijn om als account niet door te hebben dat de vastgoed waarderingen niet kloppen, en dat geldt voor alle banken (o ja en Woco).

De volgende uitspraak (over beleggingen van ING in Spanje) toont wel aan hoe men denkt.

“Analist Cor Kluis van Rabobank stelde in een recent rapport te weinig informatie te hebben om een goede inschatting te kunnen maken van de reele verliezen van ING in Spanje. Hij wees er echter op dat de portefeuille goed bestand is tegen marktstress, omdat slechts een klein deel ervan naar de actuele marktwaarde hoeft te worden gewaardeerd” of wel we mogen nog Mickey Mouse waarderingen toestaan dat is gunstgig!

rtl.nl/components/…-dowjones1120633.xml

Idem hier, en ik had het zelfs voor de helft van die 5 ton gedaan 😀

henk 6,

Expo Houten

http://www.emigratiebeurs.nl/exposant/

Inderdaad en gewoon aangifte doen bij de Politie! Dat doe je ook bij een inbraak, zie het verschil niet!

danki!

Even wel wat nuancering hierbij:

1. Het is wellicht logisch dat een analist van Rabo niet alle inside information heeft van concurrent ING.

2. De waardering van commercieel vastgoed geschiedt lang niet altijd op marktwaarde. Afhankelijk van welke waarderingmethodiek gebruikt is, heeft marktstress wel, beperkt of geen invloed op de balanswaarde.

Graag gedaan. Ik ga wellicht ook, hoewel emigratie komende jaren even van de agenda is verdwenen. Wie weet tot bij de Nieuw Zeeland stand! 🙂

Nee hoor, alleen het vastgoed van de grote jongens wordt gebaild door de belastingbetaler. Die zijn zogenaamd too big to fail. Als huizenkoper ben jij niet TBTF dus ga je gewoon netjes afbetalen of de schuldsanering in als je geluk hebt. Overheden hebben wat dat betreft geen bemoedigend track record als het gaat om het bailen van individuen. De geschiedenis leert ons al honderden jaren dat in tijden van crisis geldt “cash is king”.

Ondanks mij ruime aanwezigheid op het internet had men kunnen weten in 2006 een telefoontje naar de beschijden Lorenzo en zijn al even bescheiden ego had kunne volstaan om op dat moment adequate info te verwerven.

Immers , de rondetafelgesprekken gingen toen al over het verval de de vastgoed markt in Spanje ( na de ruim 600 % stijging ..). Voor de belegger niet bepaald het moment in te stappen .

Nu SNS , om welke reden dan ook geen gebruik heeft gemaakt van mijn diensten in die tijd (te groot ego ?) zal postnl u op korte termijn een acceptgirootje ( overdrachtelijk natuurlijk ..) thuisbezorgen .

Mooi he, die aandoenlijke onwetendheid.

….in de tussen tijd blijf ik het advies uitvaardigen te denken aan emigratie , zo veel mogelijk naar beneden . Daar gaat in toenemde mate de meeste hulp naar toe.

Weer zo’n advies voor de toekomst van mij , zo is het even genoeg .

Volgens mij mis je mijn punt: het feit dat de marktwaarde van het vastgoed draait, wil niet per definitie zeggen dat dit tot afwaardering op de balans moet leiden. Dat hangt af van welke waarderingsmethodiek is gebruikt. Het scheelt nogal als je een pand voor 1 mln op de balans hebt en deze boekhoudkundig in 10 jaar afschrijft of dat je deze tegen marktwaarde op de balans hebt staan. Het scheelt ook nogal of dat je voor de initiële waardering uit bent gegaan van executiewaarde of aankoopbedrag, etc.

Dat vastgoed in Spanje niet zo heel slimme investering was in 2006 wist ieder weldenkend mens, niet alleen de bescheiden lorenzo.

Er even vanuitgaande dat u met emigatie naar beneden doelt op Spanje: u vindt de positie van hulpbehoevende benijdenswaardiger dan die van hulpverstrekker?

Het gaat hier voorlopig niet goed, zeker niet. Maar de PIGS is echt een totaal andere wereld. Daar wil je echt niet mee ruilen (economisch gezien dan), ook niet over 10 jaar.

Ik ga dit advies even in de wind slaan dus…

Ik was dan ook niet met u bezig …nu ik merk de fout ligt bij de toegepaste waarderingsmethode . We hadden de vastgoed poot kunnen redden .

Denk toch dat het nu te laat is , nu de emotionele schaapjes hun enorme (..) kapitaal aan het ophalen waren . Dat kon zo niet doorgaan .

Wel nieuw te moeten horen dat vastgoed in Spanje in 2006 niet zo”n goede investering was , van een ander dan . De geluiden waren toen even anders .

U weet wel , de koe in de kont kijken . Waar we ons

nu zo in grote massaliteit schuldig aan maken.

De wereld van emigratie is groter dan die van Spanje , meneer a.

De beweegredenen zitten hem dan ook niet in de sociaal economische sfeer veelal . Dat mag ook niet de reden zijn.

Is het dan toch , kan ik de PIGS ook zeker aanraden . Ik vermoedt een wereld die u kent van het internet , en dat is niet bepaald voldoende.

Ik denk dat het in 2006 was dat ik een foldertje van de SNS kreeg over sparen. Ik kon gewoon sparen, het geld vastzetten met en een hogere rente ontvangen of obligaties kopen met een nog hogere rente. De spaarsaldi waren gegarandeerd door de Nederlandse staat, de obligaties niet. Maar de bank was zeer solide stond in de folder.

…waarbij volgens die meneer op tv de term ”obligatie” minitieus werd ontweken 🙂 Nico , jij weet het ….

Beluister wat Kees de Kort zegt over vastgoedportefeulles van andere banken: http://www.bnr.nl/?service=player&type=archief&fragment=20130201114950300

a,

Foute conclusie. Met een groep van minimaal een miljoen huizenbezitters die onder water staan zijn wij ook too big too fail. Gaat dus grotendeels betaald worden door de belastingbetalers als het NHG-fonds leeg is. Wie is er niet bereid tijdelijk even te scheiden al er dan een restschuld van 50k+ wordt kwijtgescholden 🙂

Dat beweer ik niet. U bent de discussie aan het vertroebelen.

1. Het ging over ING en niet over SNS. Het Spaanse vastgoed van ING hoeft vooralsnog niet gered te worden.

2. Ik heb nergens beweerd dat het aan de waarderingsmethode ligt. Ik heb beweerd dat de gebruikte waarderingsmethode cruciaal is om de bepalen welke risico’s ING balanstechnisch loopt in Spanje. Als je dat niet weet, en dat weet ik niet en kennelijk de analist van Rabo ook niet, dan is het trekken van een conclusie prematuur.

3. Als u punt 2 niet snapt, bezit u niet over de noodzakelijke boekhoudkundige kennis om deze discussie voort te zetten.

Ben het met u eens dat de algemene geluiden destijds anders waren. Vandaar dat ik ook refereerde aan WELDENKENDE mensen. Helaas voldoet 90% van de populatie niet aan die kwalificatie, waardoor wij van bubble naar bubble leven. Neemt niet weg dat er in Spanje in 2006, zoals u zelf al aangeeft, overduidelijk sprake was van een speculatiebubble wat ook bij diverse professionals bekend moet zijn geweest.

Die miljoen “huizenbezitters” hebben toch pensioenaanspraken? Die miljoen “huizenbezitters” hebben in overgrote meerderheid toch gewoon een inkomen waarop beslag gelegd kan worden? Ik denk dat er eerder een verrekening daarmee plaatsvindt dan dat er überhaupt gekeken wordt naar het overhevelen naar de belastingbetaler. Immers, die andere 15,5 miljoen moeten jou wel herkiezen straks, anders ben je je lucratieve baantje kwijt.

Naast dat de regels voor NHG sterk zullen worden aangescherpt (zowel voor het in aanmerking komen voor NHG aan de voorkant, als ook voor het in aanmerking komen voor uitkering aan de achterkant), vallen de grootste klappen niet bij de Jan Modaals met een restschuld tot 50k, maar bij 3x modaal met restschulden die daar ver boven liggen en sowieso geen NHG hebben. Ook moet ik nog steeds zien in hoeverre de NHG tekort gaat schieten. Ik ben daarover toch wat optimistischer geworden. De premie voor NHG loopt nog steeds op (zeer fors zelfs), in 2012 is er volgens mij nog steeds meer geld in- dan uitgegaan bij het fonds. Tegelijkertijd is de daling van de huizenprijzen toch wel op 1/3 of op 1/2 beland. De crisis duurt nu al ruim 4 jaar, met nog een jaartje of 5 moeten we er toch ver doorheen zijn. Zolang er dus geen werkeloosheid boven de 10% komt, gaat het wellicht nog wel meevallen met die achtervang functie van de overheid. In 2012 is 3500 keer geclaimd, tegen ongeveer 35k per keer. Dat lijkt veel, maar is nog steeds maar 122,5 mln. Als ik me niet vergis bedraagt de pot ongeveer 900 mln. De claims zullen oplopen, zowel in aantal als in hoogte, maar datzelfde geldt voor de premies. Daar komt bij dat hoe langer het duurt, hoe meer mensen hebben gespaard en extra hebben afgelost, dus hoe kleiner het risico wordt.

Al met al, tuurlijk gaat ook de belastingbetaler beperkt bloeden linksom of rechtsom (WSNP, NHG, allerhande subsidies), maar het gros van de loonslaven gaat gewoon aan zijn maandelijkse verplichtingen blijven voldoen en derhalve 30 jaar lang teveel betalen voor zijn tussenwoning, terwijl de planning was om via het welbekende huizentreintje in een mooie tweekapper terecht te komen.

Willem Nass,

Don’t you worry. ‘k Maak me weinig illusies. Er zullen nog wel de nodige ‘tegenvallers’ in de pijplijn zitten waarvan we dan via de bekende salamitactiek op de hoogte worden gebracht. Elke keer dat de economie krimpt gaat weer een stuk insolventie van onze financiele gokpaleizen aan het licht komen. Onverwachte tegenvallers.

Kapvergunning verdwijnt: reageer!! #Rotterdam http://t.co/YZjCZGlS

Juan heeft iets met bomen?

dawg,

Eénmalige tegenvallers vooral. 😉

Adamus,

Als de echte armoede straks om de hoek komt kijken, verdwijnen ze allemaal in de kachel.

Niks nieuws onder de zon.

Denk dat burgemeesters die in de gemeente moeten wonen nogal eens een restje moeten wegwerken. Die zullen om die reden niet direct scheiden. Wethouders RO/grondzaken natuurlijk ook niet, die blijven optimist;-)

Net zoiets als toen de accountant MKB in jaren zeventig een fiscale- en economische jaarrekening ging samenstellen. Laat ons raden welke van de twee de boerenleenbank het interessantst vond bij kredietaanvraag of eindejaarsgesprekje.

Deutsche Mark,

Uiteraard. En…..uiteindelijk gaat de belastingbetaler er zelfs op verdienen.

dawg,

Winwinwinwin, en nog een paar keer win-situatie.

De vraag blijft: voor wie precies?

(niet voor jou en mij, dunkt me)

Je bedoelt: Too big to BAIL

http://www.ondernemendalkmaar.nl/nw-17080-7-3351858/nieuws/bouw_kantoorpand_reaal_in_alkmaar_van_start.html

Ze gaan toch verhuizen, kan het pand misschien nog gunstig gewaardeerd blijven.

Adamus,

In Hoptille werden de sierstruikjes eerder met machetes gekapt en op de barbeque gegooid door wat Colombianen, ik stond er mer verbazing naar te kijken. het is maar net wat je gewend bent

Poggy,

Als mensen hun schulden niet meer betalen, hoe moeten de toptalenten dan rijk worden?

Dat is natuurlijk de big question. Er zijn er voor wie het allemaal een uitgemaakte zaak is: De financiele sector is wereldwijd het eigendom van een elite die booms en busts naar believen manipuleert en daar nog steenrijker van wordt dan ze al zijn. Zelf moet ik vaak terugdenken aan de volgende uitspraak:

“My friend, debt is the very essence of fiat. As debt defaults, fiat is destroyed. This is where all these deflationists get their direction. Not seeing that hyperinflation is the process of saving debt at all costs, even buying it outright for cash. Deflation is impossible in today’s dollar terms because policy will allow the printing of cash, if necessary, to cover every last bit of debt and dumping it on your front lawn! (smile) Worthless dollars, of course, but no deflation in dollar terms! (bigger smile)”

Te vinden op o.a.:

http://fofoa.blogspot.nl/2010/09/just-another-hyperinflation-post.html

Waarom dat ten koste van alles overeind houden van schulden? Uitsluitend ten gerieve van de Rothshields en dergelijke of omdat die schulden ook onze bezittingen zijn? Hoeveel moeten onze pensioenfondsen en verzekeraars gaan afschrijven bij een wereldwijde meltdown en wie gaat dan zeggen: never mind?

a. ik vermoed je bent nog jong en dat is een voordeel , als je daarnaast net zoveel van de wereld hebt gezien als ondernemer als ik praat je niet meer over ”boekhoudkundige kennis.”

Laat het er nu maar eens bij , profileren lekker in de praktijk , niet vanuit een boekje . Sla die nu maar dicht .

Wat cash is verschilt nogal door de eeuwen. De Reichsmark en de Assignat waren ook cash. Had je niet echt veel aan. Daar komt de uitdrukking cash is trash vandaan.

Die reden niet. Er zijn vele malen meer schulden dan schuldbezittingen. Officiele leverage is ongeveer 35x in de Eurozone. Exclusief allemaal vage off balance zaken. De schulden zijn voornamelijk de bezittingen van banken, niet van de rest van de samenleving.

Wat bedoel je daar mee? De hoeveelheid ‘creditmoney’, het geld dat banken maken door gelijktijdig een vordering en een tegoed te laten ontstaan?

obligatiehouders van de SNS bank zijn gespaard. zou dit iets met het funding gap van 450 miljard van de nl banken te maken hebben.

1% rente stijging is 4,5 miljard per jaar, nou laat dat sns bankje dan maar zitten.

Henk 6,

Er is natuurlijk helemaal geen ‘funding gap’. Er is een gapend gat op de linkerkant van de balans dat afgedekt wordt door ‘marking to fantasy’-boekhouden.

De overheid beschuldigt SNS van wanbeleid, maar de overheid stond garant voor de spaarsaldi, hypotheken enz. van SNS. Falend toezicht?

Als je schuldassets 35+ keer leveraged in schulden heeft de populatie veel minder schuldbezittingen dan schulden.

Via de website werk.nl (klikken op emigratiebeurs) kun je 2 gratis toegangskaarten bestellen voor de emigratiebeurs.

Doe er je voordeel mee.

Als je je met zo’n verhaal in Nederland als asielzoeker meldt, heb je geen schijn van kans. Misschien is dat in andere landen anders, maar ik zou niet weten welke landen.

goh inderdaad. Stel je neemt voor een vierkante meter 2000 euro dan is ie 80.000 goedkoper. Overigens zeker niet de lelijkste van de drie. Wel nog even aanvullend: met die vergelijkbare appartementen in een dalende markt valt het mij op dat mensen juist wel de hoofdprijs blijven vragen. (heeft geen enkele zin natuurlijk als de buurman goedkoper verkoopt). eens die paar appartementen in de gaten blijven houden voor de gein. (ik koop echt nog lang niet uiteraard en ook niet op IJburg)

Noem de hypotheekschulden van de poltici er ook maar bij als het er om gaat te zien waar de werkelijke macht ligt.

Willem, ik snap niet wat je met bovenstaande bedoeld maar wat ik probeer te zeggen is dat Nederland steeds minder te bieden heeft en het eigen volk kapot wordt gemaakt door politiek en banken. Steeds meer tijdelijke arbeiders vanuit de EU regio gaan weer terug naar eigen land en ik zit niet te wachten om terug te komen in Nederland.

Vraagje: jullie hebben vast gelezen dat het aantal hypotheekaanvragen is gekelderd in januari. (http://www.z24.nl/z24geld/artikel_411684.z24/Hypotheekmarkt_stort_weer_in_.html)

Nu moest men een koopovereenkomst sluiten in december om onder oud regime te vallen. De verkopen liepen dus door tot en met 31/12. De hypotheekaanvragen moeten ergens in de weken na de verkoop plaats hebben gevonden. De cijfers van HDN over januari zijn dus veel rooskleuriger dan de werkelijkheid. Toch?

Ik zie geen inhoudelijk tegenargument. Kennelijk bent u overtuigd?

Voor uw informatie, ik ben al even uit de boekjes en heb de gang van zaken op diverse continenten mogen beleven.

Hugo,

Alles wat credit op de balans van een bank staat is, (girale tegoeden, spaargeld, obligatieleningen, you name it) met uitzondering van die 3% kapitaal gewoon een bezit van iemand anders.

Ook politici als de Donnertjes willen rijk worden met schuld. Welvarend is wat anders m.i.: schuldenvrij bezit, zonder counterparty.

OT Vraag:

Stel iemand erft nu een huis waarop een aflossingsvrije hypotheek zit, moet die dan gelijk wel afgelost worden?

“DNB: Hypotheekgroei steeds langzamer

Met de huizenmarkt steeds verder in het slop groeit de totale hypotheekportefeuille in Nederland de afgelopen jaren steeds langzamer, aldus De Nederlandsche Bank. In november 2012 daalde de hypotheekschuld zelfs met 160 miljoen euro; er werd dus in die maand zelfs meer afgelost dan dat nieuwe schulden werden aangegaan. Dit was sinds 2003 niet meer voorgekomen. De maand december kende echter alweer een toename van de hypotheekportefeuille van 900 miljoen. Deze stijging had voornamelijk te maken met huishoudens die anticipeerde op nieuwe wetgeving die het per 1 januari 2013 mogelijk maakt alleen nog maar lineaire of annuïtaire hypotheken te kunnen afsluiten.”

http://biflatie.nl/artikelen/huizenmarkt/dnb-hypotheekgroei-steeds-langzamer/

Het zou goed zijn als er, macro gezien, de groei zou veranderen in een krimp. Op bijna elke woning die verkocht wordt, komt een grotere hypotheek te rusten. Deze toename kan alleen gecorrigeerd worden door reguliere aflossingen. In maanden met een laag aantal verkochte huizen zal er krimp optreden, in maanden met een hoog aantal zal er nog van groei sprake zijn.

Er is dus sprake van een complexe situatie, “de politiek” zou graag de woningmarkt uit het slob willen halen, althans, dat zeggen ze. Uit het slob betekent dus op z’n minst stabilisatie van de prijzen en een aantrekkende omzet. Gevolg is dan wel dat daarmee het bedrag aan hypotheken groeit, met daarbij een op z’n hoogst stabiliserend prijsniveau, daarmee wordt de financiele situatie dus verder verslechterd, macro gezien en ook voor de banken.

Is er een uitweg of oplossing ? Naar mijn mening is de enige weg naar een meer gezonde situatie dat er de komende jaren nog minder huizen worden verkocht en dat daarmee de hypotheekgroei samen met de reguliere aflossingen omslaat in een krimp.

Aanzienlijk lagere prijzen, aanzienlijk lagere omzetten, een lager totaal hypotheekbedrag. Het lijkt me dat de politiek daar ook op aanstuurt, een geforceerde zachte landing gespreid over een groot aantal jaren. En dan maar hopen dat de inflatie een deel van de daling zal afremmen. Dan moet inflatie wel resulteren in loonstijging en koopkrachtbehoud en dat wordt uiterst lastig de komende 10 jaar.

‘Pensioenfondsen en buitenlandse banken, die in het verleden grote afnemers waren, vinden dat de Nederlandse woningmarkt een bubbel is’.

Is er nu een soort van algemeen besef, dat er een huizenmarkt-zeepbel is ? 🙂

Jeroen Visser.

http://www.volkskrant.nl/vk/nl/2680/Economie/article/detail/3386920/2013/02/01/Blok-en-buitenlandse-banken-gaan-praten-over-hypotheekmarkt.dhtml

NewKidInTown,

En als je even rekent wat dat betekent ……modaal kan nu nog maar 108k lenen, en de gemiddelde vraagprijs ligt nu op 305k.

En moet je nu 3x modaal aan inkomen hebben om een lening te kunnen krijgen, om de huidige vraagprijs te kunnen betalen, sparen kan ook, dat wel…… 🙂

Dus kan je nu een huis kopen met het inkomen van opa en oma, en eventueel van de kinderen, een familiehuis, dat is toekomst, en met een hele grote groentetuin……..

Voerman heeft het zo gek nog niet bekeken, en dat ook nog eens zonder hypotheek 🙂

Met grote dikke vette kop op de voorpagina van het Lokale Dagblad. KOOP HUIS EN HUUR GROND.

http://www.dvhn.nl/nieuws/drenthe/article9775441.ece/Koop-huis-en-huur-de-grond

Nee hoor, je erft het huis en erft de bestaande hypotheek die erop rust …… 🙂

Of je het kan betalen is een andere zaak, dat heeft met de bank te maken……

Misschien kun je ook alleen de voordeur kopen en de rest huren, wordt het nog veel “goedkoper”.

“‘Te dure’ huizen kunnen zo toch binnen handbereik komen.” wordt gesteld. Meestal zijn de simpelste oplossingen de beste, de prijs naar beneden van ‘te dure’ huizen.

Goed is om een probleem op verschillende manieren te bekijken.

Je kunt bijvoorbeeld de woning”markt” of prijzen relateren aan:

– historische prijzen

– hypotheken met onderliggende “waarde”, LTV

– hypotheken met inkomen, LTI

– hypotheekschuld met bruto nationaal produkt

– woningprijzen met bouwkosten

– woningprijzen met het buitenland

– ontwikkeling woningprijzen met inflatie

En wellicht zijn er nog meer aspecten. Volgens mij is er maar 1 conclusie mogelijk.

Er is er maar één 🙂

http://www.dekritischebelegger.nl/wp-content/uploads/2009/11/Gemiddelde-prijs-van-een-huis-aan-de-Herengracht-in-Amsterdam-sinds-1628.jpg

Voor de liefhebbers, belastingaangifte 2012 prive, leuk speelgoed 🙂

http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/aangifte_doen/aangifteprogramma_2012

En nog een speeltje :-), behorende bij bovenstaand speeltje……

http://www.testtooling.nl/bsngenerator/

om het precieus te zeggen er is een funding gap van 450 miljard en een mickey mouse waardering van de assets (vast goed), dus 2 maal ellende.

Henk 6 er is een probleem 😉

Het doorsnee vermogen wordt altijd via het CBS in januari vermeld, dit jaar is er nikx, alleen over de ZZP-ers, en er komt ook nikx.

Nu kunnen we niet zien of we al een negatief vermogen hebben, of mogen we mogen het niet weten……….

met die duokoop heb je na 60 jaar niets meer. De kunstof kozijnen druipen langs de bruinvervaagde muur en de grond is ook niet van jou. Ja na 60 jaar ben je er niet misschien meer, maar de (eventueel) volgende kopers zonder grond wel.. (en waarom noemen ze het duokoop? Beter zou zijn half-koop)

Ik heb een klein beetje het idee dat er wat foutjes inzitten eigenlijk… Op zich, goed om te constateren hoe de prijzen omhoog schoten na 1893 (start HRA). Maar volgens mij daalden de prijzen in de jaren 30 juist sterk, waar ze in de 20’s stegen?

Herengrachtindex, 1901 stijl 🙂 http://kranten.kb.nl/view/article/id/ddd%3A010647632%3Ampeg21%3Ap003%3Aa0046

Maar wat prijsmateriaal regio Rotterdam uit 1908-1934 strookt niet met de herengrachtindex volgens mij: http://kranten.kb.nl/view/article/id/ddd%3A010855213%3Ampeg21%3Ap005%3Aa0106

Al de vraag gesteld aan het CBS waar de info blijft?

ll,

er is een probleem, maar gelukkig hebben we Mark Rutte die het allemaal snapt.

Samson wil bonussen terug vorderen bij SNS, prima.

http://www.telegraaf.nl/binnenland/21265904/__Bonussen_SNS_terugvorderen__.html

Hij ziet geen mogelijkheden voor strafrechtelijke vervolging. Nou ik wel! Al die bewuste Mickey Mouse waarderingen van de assets, wat iedere bank doet, moet nu (persoonlijk) strafbaar gesteld worden voor accountants, bankiers etc etc. willens en wetens fraude! niets meer en niets minder.

Zal hem dat straks wel even mailen, misschien kunnen meerderen dat doen.

Ik denk dat de hypotheek eindigt bij de dood. Hoe het verder gaat hangt van de erfgenamen en de bank af. Voor het passeren bij de notaris zullen ze tot overeenstemming moeten komen, lijkt me.

@II en Nico: dankjulliewel, maar wat ik bedoel is dat de oorspronkelijke hypotheeknemer dan dus dood zou zijn. Dat betekent dat de hypotheekschuld toch opnieuw gefinancierd zal moeten worden op naam van de erfgenaam? En aangezien alleen annuitair en linear mogelijk is voor nieuwe hypotheken, zal de erfgenaam ineens moeten aflossen, lijkt mij. Of begrijp ik dat verkeerd?

Net professor Dirk Bezemer gehoord bij BNR, hij zei dat schulden het grootste probleem waren en dan vooral private schulden. Voor zover helemaal gelijk, hij zei dat de overheid tegen een heel laag bedrag kon lenen en wat ze zouden moeten doen is investeren in de economie, want er konden best projecten gevonden kunnen worden door de overheid die 5% konden opleveren.

Dan denk ik ben ik nou zo slim of jij nou zo dom? Als je dan toch wil investeren, verlaag dan gewoon fors de belastingen, dan kunnen mensen hun private schuldenbergen tegen 5,5% rente aflossen, terwijl de overheid tegen minder dan 2% leent. De overheid is namelijk niet zo best in het kiezen van projecten, zie HSL, Betuwelijn, Noord-Zuidlijn, etcetera. Maar verlagen van de belastingen lijkt geeneens bij hem op te komen.

Henk, ik ben het helemaal met je eens. Zat nog eens na te denken er was grote ophef over het lintje van Han Peekel, terwijl Wellink in 2011 officier in de orde van oranje nassau is geworden, terwijl onder zijn watch icesave/DSB/ABNAMRO/FORTIS/SNS, staatsleningen ING en de vastgoedzeepbel zijn ontstaan. Wat hebben die gasten dan in godsnaam zitten doen?

KPMG lekker de jaarrekeningen zitten goedkeuren terwijl er geen hol van klopte, stresstesten die nergens op slaan.

Kap dan gewoon met al die onzin, dat kost alleen maar belastinggeld en dat kan de bevolking zelf veel beter besteden.

Lijkt mij ook. Een contract eindigt doorgaans bij de dood of het faillissement van een van de contractanten – de bank of de leningnemer. Maar dat betekent natuurlijk niet dat de schuld wordt kwijtgescholden. De schuld wordt per direct opeisbaar.

Dat zijn die mensen die als gastarbeider, asiel- of gelukzoeker naar Nederland kwamen of een van hun vele nakomelingen? Dat zijn de kopers van morgen, of je het nu leuk vindt of niet.

Tegen die tijd hoop ik in een enclave te wonen met gelijkgestemden, met onze eigen supermarkt, school, tandarts, dokter, ziekenhuis, restaurants, enz.

Tsjaa..,

laten we proberen om een KPMG accountant achter tralies te krijgen. Na Vestia, SNS, is er voldoende aanleiding lijkt me.

Als er een van die jongetjes zit te brommen, zul je zien dat er geen enkele jaarrekening meer goedgekeurd gaat worden.

(Zelfs als er maar een kleine kans is op strafrechtelijk veroordeling, het proces gewoon toch opstarten. hebben ze lekker 2 jaar stress!)

Kunnen we hun stress testen. 😉

inderdaad let’s go

Hoorde zojuist Dijsselbloem op Binnenhof. Op de vraag aan hem naar het waarom van de nationalisatie van SNS luidde het antwoord dat omvallen ervan de andere banken per saldo 5 miljard meer zou hebben gekost en dat zouden ze niet kunnen dragen. Twee mogelijkheden wat mij betreft. Dijsselbloem zegt maar wat, bijvoorbeeld omdat hij zelf ook niet beter weet of omdat hij vindt dat jij en ik niet alles hoeven te weten. Of Dijsselbloem zit heel dicht bij de waarheid met zijn verklaring, maar dat is dan niet bepaald geruststellend te noemen.

Keek zojuist naar de geconsolideerde balans van de Nederlandsche kredietinstellingen op de site van het DNB. Zie je een balanslengte van 2.200 mld euro (spaartegoeden circa 400 miljard)op een eigen vermogen van misschien 70 mld euro. Minder dan 5% afschrijven op de activa en, poef, weg is het eigen vermogen. Je kan je alleen maar afvragen hoe het in jezusnaam mogelijk is dat we in zo’n situatie zijn terechtgekomen.

Op zich terecht dat je rol van de accountancy ter discussie wil stellen, als het moet strafrechtelijk, maar klaarblijkelijk zijn ze niet meer dan een radertje in een financieel systeem dat van ieder land een soort hedgefonds maakt.

Hij weet datgeld gewoon geprint kan worden. De $ wordt dan wel wat minder waard t.o.v. €

waar die doen nog beter hun best met QE. Bezemer het het wel over renderen, maar zijn “financieringsmethode” leidt ertoe dat die 5% niks meer waar is.

Dawg,

Is ABN dan helemaal afgeschreven? Van 30 miljard naar 0

Hoe we in de situatie terecht zijn gekomen is mijn inziens duidelijk: Hebzucht zei de bank, hebzucht zei de overheid en hebzucht zei de burger!

Waarom huizenprijzen en commercieel onroerend goed op niveau gehouden moeten worden is dan ook in 1 klap duidelijk.

Hoe we van die enorme schuldenberg af gaan komen blijft de grote vraag.

Veel mensen hebben nu al op het einde van de maand niet veel meer te makken en we zijn pas net begonnen aan een enorme crisis.

Moet dat dan?

Ik dacht dat de balanswaarde van veel bankactiva modelmatig werd vastgesteld. Als dat zo is hoef je niet meteen een complotdenker genoemd te worden als je rekening houdt met de mogelijkheid dat veel banken in Europa gewoon insolvabel zijn.

De ABN-AMRO heeft SNS erin genaaid!

http://www.veb.net/content/HoofdMenu/Home/Nieuwsoverzicht/Artikelen2013/vankeulen.aspx

“SNS Reaal is ten onder gegaan aan kolossale verliezen op een pakket vastgoedleningen die het in 2006 kocht van ABN Amro. Topman destijds was Sjoerd van Keulen, die zijn vakantie afbrak om de deal “in recordtijd” rond te krijgen.”

http://www.geennieuws.com/2013/02/sjoerd-van-keulen-ex-sns-reaalis-nederland-klaar-voor-de-toekomst/

Mag ik u voorstellen: Sjoerd van Keulen!

Ik denk dat je zelf wel het antwoord weet…

Coporate fascism: het samen gaan van grote bedrijven en de staat, welke de belangen van deze bedrijven dient.

(misschien krijg het blog nog zover dat ze deze term gaan accepteren haha! 🙂 )

Ook lezenswaardig:

http://www.geennieuws.com/2013/02/waarom-de-nationalisering-van-sns-reaal-een-vreselijk-idee-is/

Het is maar hoe je er naar kijkt: de keuze voor deze projecten zal alles te maken hebben gehad met bepaalde “belangen”. Niet met wat goed is voor de samenleving in zijn geheel. Dat is de reden dat ik niet ben gaan stemmen. CF you know. (Corporate Fascism)

Pittig stukje! Corporate Fascism: Dat zeg ik! (Met dank aan de Gamma)

Goed plan, maar gaat natuurlijk niet gebeuren!

En waarom niet? De KPMG’s zijn onderdeel van het fraudulueze netwerk, net zoals de DNB, AFM, en whatever.

De staat dient ook de belangen van de financieele wereld, zijn bankhoeren. (CF)

We are all doomed! ER IS GEEN OPLOSSING!

Serieus: ga niet in oplossingen denken, maar analyseer wat er gebeurd: kijk toe!

Je kunt beter in een enclave wonen waar de overheid en de banksters geen toegang hebben. De toestroom van minderheden is peanuts hierbij vergeleken.

Neemt niet weg dat deze toestroom allemaal onderdeel is van “het grote plan”.

Geeft aan hoe het volk slaapt. En: ook een voorbeeld hoe het volk wordt bezig gehouden met futiele zaken, terwijl de fraude rustig zonder much waves plaats kan vinden. Brood & spelen….

Er zijn 3 soorten van erfenissen: niet aanvaarden, wel aanvaarden, en nog een tussenvorm waarbij een clausule wordt opgenomen dat er geen aansprakelijkheid is om verlies te nemen op een erfenis, maar dat kost extra.

Daar heb ik het antwoord (mening) al op gegeven hierboven.

We zullen zien hoe dit uitpakt: ik denk daar anders over.

Heb je niet meegekregen wat ze met SNS hebben gedaan? 🙂

De werkloosheid cijfers zijn gemanipuleerd. Achtervang functie van de overheid? Bestaat niet! Wij zijn de overheid. Van welk geld moeten ze dan “achtervangen”?

Er zijn alleen maar schulden!

Nou eh … nee. Ben nog steeds op zoek naar de antwoorden.

Ik heb mijn laptop na 3 jaar maar weer eens helemaal vers geinstalleerd en geconfigureerd: weer hetzelfde als wat ik vroeger ooit had: het afspelen van de KdeK stukjes doet het niet: iemand een tip?

OK: door de verwevenheid van de bancaire sector is het inderdaad zo dat dit klopt: het zal nog wel erger zijn als Dijsselbloem zegt. De uitspraak is zeer betekenisvol, aangezien dit feitelijk een bekentenis is dat het allemaal een piramide spel is met accounting to fantasy principes.

Hij zegt dus dat een gedeelte van deze piramide instort als ze de markt hun gang laten gaan.

Als de markt zijn gang zou gaan dan waren morgen alle bbanken failliet….. (overheden, burgers en bedrijven ook)

Je kunt de financieele wereld vergelijken met een schijthuis: ze proberen het te vergulden, maar dat is ten ene male onmogelijk!

We are all doomed….

Ten eerste dekken de grote banken natuurlijk elkaar, ten tweede is het erg handig als er een lijk in de kast ligt om te zeggen dat “er niet genoeg gegevens bekend zijn”

Als zoiets wordt gezegd dan weet je dat het fout zit.

Overname SNS: het schuiven met schulden welke NOOIT kunnen worden afbetaald.

klap klap klap, wat een held! ;0

Inderdaad, impopulair omdat het niet waar is.

Zoals het nu gaat is heeft nog altijd de staat zich garant gesteld voor de banken. Aangezien de totale opgetelde balans van de bancaire sector 4 keer BNP is weet elk weldenkend mens dat het game over is.

Ik heb het al eerder gehad over de grote spreidstand zoals ik het noem tussen schulden en vermeende tegenwaarde in de vorm van huizen en pensioengelden.

De tegenwaarde van huizen weten wat daarmee gebeurd, de waarde van de pensioengelden zijn voor het overgrote deel financieele vehicels. Met het uibreiden van de olievlek blijven deze natuurlijk nooit 100 cents on the dollar.

Het enige wat blijft zijn…. tadaaaaa!

De schulden!!

We are all doomed.

Mooie redenering! 🙂