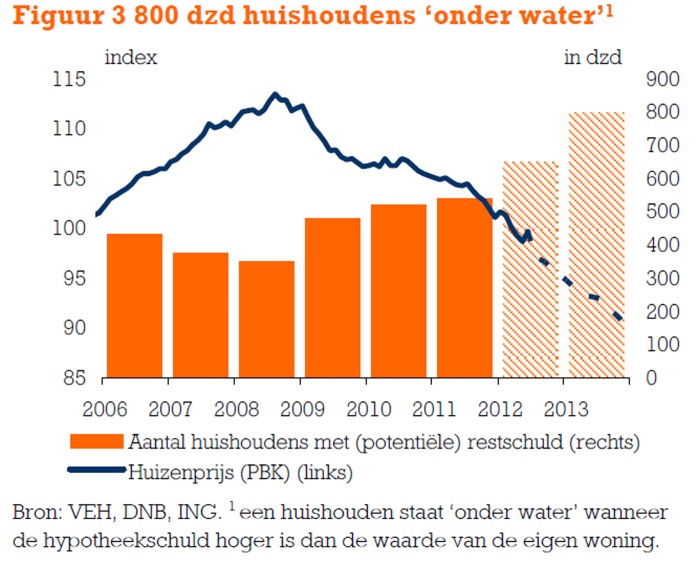

Het aantal huishoudens met een hypotheek die boven de marktwaarde van het huis ligt zal eind 2013 zijn gestegen naar 800.000. Dat is bijna een kwart.

Het aantal huishoudens met een hypotheek die boven de marktwaarde van het huis ligt zal eind 2013 zijn gestegen naar 800.000. Dat is bijna een kwart.

Dat staat in de ING Kwartaalmonitor Woningmarkt. De recente toename van het aantal verkochte woningen komt door de aanvankelijk tijdelijke verlaging van de overdrachtsbelasting. Die stijging van het aantal verkochte woningen is echter tijdelijk, aldus ING. Het aantal woningen dat te koop staat neemt niet meer toe, maar het aantal van 230.000 huizen dat te koop staat is nog altijd het dubbele van voor de crisis. Huizenprijzen zullen dus verder omlaag moeten, aldus ING.

Dat betekent wel dat meer mensen met een restschuld te maken zullen krijgen, zo meent ING. De Vereniging Eigen Huis berekende dat medio vorig jaar ruim 500.000 huishoudens te maken hadden met een reschuld. Volgens ING zal dat bij een verdere prijsdaling van ruim 10% ertoe leiden dat eind 2013 800.000 huishoudens een hypotheek ‘onder water’ hebben.

‘Voor huishoudens die niet willen verhuizen of die de restschuld kunnen financieren hoeft dat echter geen probleem te zijn’, zo voegt ING er geruststellend aan toe. Dat neemt natuurlijk niet weg dat het vervelend kan zijn. Daarbij zijn er ook veel huishoudens voor wie het wél een punt zal zijn

bron: RTL Z

‘Voor huishoudens die niet willen verhuizen of die de restschuld kunnen financieren hoeft dat echter geen probleem te zijn’, zo voegt ING er geruststellend aan toe.

Gelukkig maar!

Waarom doen ze geen voorspelling tot 2015?

het lijkt me als je deze grafiek doortrekt we zo bij de 50% zitten

“Het hoeft geen probleem te zijn voor mensen die niet willen verhuizen”….

Maar uh, dan heb je toch minder onderpand, en dan vraagt de bank toch hogere maandelijkse aflossingen. Dat IS toch vaak WEL een probleem.

Ben ik nu zo dom, of is de ING opeens zo slim geworden?

En waarom willen veel mensen niet verhuizen? Juist, omdat ze een onderwater hypotheek hebben.

Grappig. Dat is dankzij aflossingsvrije / beleggingshypotheken bijna niemand. Ergo: al die huizen zijn de facto niet op de markt. Maar hoe kom je er als potentiële koper nu achter welke huizen wel en welke huizen niet op de markt zijn?

En hoe hangt de vlag er nu bij?

Ze kunnen een hoger prijs van geld vragen.

Ook grappig dat ze 2006 als referentiepunt (100) hebbeb genomen. Als je de piek neemt als referentie dan ziet het er natuurlijk nog beroerder uit qua ontwikkeling huizenprijs.

Ik zie maar 1 piek in deze grafiek en dat is bij zomer/herfst 2008. Voor een kompleet beeld had de grafiek natuurlijk veel eerder moeten beginnen.

, hoeft geen probleem te zijn voor mensen die niet willen verhuizen? In elke hypotheek contact zit een clausule die zegt dat de bank de mogelijkheid de huis in de zoveel tijd te laten taxeren. Indien de waarde van de huis langer ligt dan de schuld dan mag de bank eisen dit direct vol te storten of een top rentree te vragen. Door dan onbetaalbaar wordt een de bank uw huis krijgt….

Dus onze bankier verkoopt weer nooit worden maar ook niet met dan dat.

Het is wel zo dat banken hier niet op zitten te wachten .Dan moeten ze namelijk een groot deel van de waarde afschrijven van onroerend goed hetgeen ze als onderpand gebruiken voor leningen. Dus de banken zijn al insolvabel maat gaan kunnen ze het echt niet meer verbergen

Was ook een optie geweest, maar het gaat hier nu om mensen die laat zijn ingestapt en onder water komen te staan. Meest beroerde moment om in te stappen was op de piek.

maar ook voor de piek waren al een 400.000 huishoudens onder water. Dus het komt echt niet allemaal door de minimale prijsdaling

minimale prijsdaling zou ik het niet willen noemen. Dat getal kend ik niet, interessant inderdaad, maar bij hypotheken van bijvoorbeeld 130% zoals in het verleden geen wonder.

Anyway, zoals we allemaal al wisten op dit blog: dit voorspelt niet veel goeds….

my stupid: die 400.000 staat dus gewoon in de grafiek…

Zullen we voorzichtig een rekensommetje doen?

Stel de kamikaze kopers staan gemiddeld zo’n 40.000 onder water (lijkt mij nu al reeel laat staan eind 2013…)

800.000 * 40.000= 32 miljard restschuld.

OEPS….ahh, dat lost de NHG wel op!

haha

De banken??? Die hebben een hefboom met een faktor 30.

Die hefboom gaat dus de andere kant op werken.

Ik zeg alle banken failiet eind 2014.

Nederland = Spanje maar dan veeeel groter!

Het aantal huishoudens met een hypotheek die boven de marktwaarde van het huis ligt zal eind 2013 zijn gestegen naar 800.000. Dat is bijna een kwart.

Tsja dàt gebeurt er dus wanneer er huizen gesubsidieerd geleased worden, wanneer de politiek luistert naar de Drs Rob “Aflossen is onwenselijk” Mulder van de Vereniging Geleased Huys en de Mr Ger “Oppermakeleugenaar” Hukker, die vorig jaar nog stelde dat er op zich niet zoveel mis was met de woning-“markt”.

Jarenlang hebben Hollanders bij een historisch lage rente (door HRA bijna gehalveerd) alleen gedacht aan de maandlasten zonder af te lossen (maximaal HRA voor iedereen) en vooral niet sparen, dat heeft bij lage rentes immers geen zin.

Zullen we we dan nog steeds maar weer luisteren naar Prof Dr Peter Boelhouwer’s en de Starter maar weer een EXTRA leninkje geven zodatti toch een starterswoning kan stropfinancieren of kunnen we inmiddels ook hardop zeggen dat hypotheekschulden ten opzicht van inkomens de laatste 20 jaar geëxplodeerd zijn en dat dàt de oorzaak is van de zeepbel in de Hollandse Huizen-“markt” om gaan we nog even door met de SLIMME Z er is niets aan de hand campagnes ?

Met dergelijke ING rapporten lijkt het dat de werkelijkheid langzaam in beeld mag komen, de wal keert het schip zou NHG betogen.

Oneens.

Spanje is anders dan Nederland, punt is J.i. dat de krimp in Spanje véél groter zal zijn door een onderliggend zwakkere economie. In Spanje geldt grofweg werkloosheid van 25%, jeugdwerkloosheid 50%, een weinig kans op innovatie, het is een veel meer relatie-georienteerde cultuur en daarmee behoudender. Daarmee zal de krimp in Spanje fors zijn. In Holland zijn dergelijke getallen zeer onwaarschijnlijk.

Toch zijn er ook parallellen die voor het tegenovergestelde pleiten: de totale hypotheekschuld per verdiende euro is in NL hoger.

Spanjaarden eten en drinken overigens wel beter dan in de Polder 🙂

Ik wil een huis kopen de komende 12 maand. Wat adviseren jullie?

Excuses, Juan haalt weer eens wat door elkaar, ditmaal:

– NHG

en

– nhz

… 🙂

Juan Belmonte,

Laten we dus maar hopen dat de onderwaterwoners hun baan kunnen behouden. Ik denk dat dat de komende tijd de bepalende factor zijn voor het tempo waarin de huizenprijzen omlaag gaan.

Volgens velen hier op het forum daalt de prijs nog even stug door, dus ik zou een tentje nemen en die voor het huis van je gading opzetten.

Om het uur Funda in de gaten houden en als je denkt dat de markt op zijn bodem is, meteen toeslaan.

Dawg,

Het grootste verschil tussen NL en Spanje is inderdaad dat in NL baanbehoud is. De druk om te verkopen is hier nauwelijks, sterker nog het hebben van twee huizen wordt van overheidswege dubbel gesubsidieerd (u mag dubbel HRA aftrekken igv twee hypotheken op twee huizen bedoeld voor eerste bewoning).

Met dergelijke trucs wordt de situatie gerekt en loopt tegelijkertijd het aan woningen in de verkoop op. Dat kan betekenen dat een tijdelijk gebrek aan vertrouwen in de woning-“markt” die vertrouwensdip even overbrugd wordt, zoals in 2003.

Zou er echter structureel iets mis zijn in de woning-“markt”, dan is J.i. een bijwerking van dergelijke maatregelen dat het uitstel van een steeds grotere executie is, immer men stelt de oplossing (een noodzakelijke prijsaanpassing) steeds verder uit. Bij BOG hebben we diut al gezien, officieel staat er 7 miljoen meter leeg en van prijsverlagingen is pas sinds kort sprake, als er überhaupt al sprake van is.

The only way is up

Referentie: lange samenvatting Spanje:

http://www.huizenmarkt-zeepbel.nl/27-06-2011/goudzoekers-doen-ze-het-nou-weer-risicovol-bankieren/#comment-79957

Om maar weer een oude stier

uit de sloot te trekken:

http://www.huizenmarkt-zeepbel.nl/30-06-2011/%E2%80%98kabinet-halveert-overdrachtsbelasting%E2%80%99/#comment-80459

Geduld,

vergeet vooral ook niet terug te komen 🙂

Advies gevraagd. Ik volg dit forum al enige tijd en ben de afgelopen maanden alle voor en tegens aan het afwegen om een woning te kopen of niet. Ik woon momenteel in een sociale huurwoning(eensgezinswoning b.j. 2010) in een zeer goede buurt in Den Haag. Wij zijn zeer tevreden over de buurt waar we wonen, de buren, en het huis. Wij betalen nu 680,- euro huur. Dit gaat de komende 3 jaar in rap tempo naar de 800,- euro huur.(max punten). Wij overwegen om een huis te kopen. Dit omdat de maandlasten van de hypotheek+levensverzekering nu rond de 750 euro netto zullen liggen(10 jaar vast)+verhuis bonus van gemeente Den Haag 5000 euro. Dus lagere overdrachtsbelasting, gunstigere prijzen van woningen,bonus gemeente,groter huis met grotere keuken,badkamer etc. Wat mij opvalt in onze omgeving is dat de woningen die goed zijn onderhouden en een scherpe verkoopprijs hebben binnen enkele weken verkocht worden(dit zijn er echter steeds minder), de prijzen worden de laatste tijd vrijwel niet meer verlaagd, dit kan komen omdat de verkopende partij niet meer lager kan of omdat men hoopt dit jaar nog hun huis te verkopen door de aanstaande aankondiging betreffende de hypotheekrente aftrek op aflossingsvrije(50%) hypotheken, waardoor men hoopt nu nog een goede prijs te bedingen.(Er wordt overigens inderdaad meer verkocht de laatste weken, en ik kijk elke dag alle huizensite’s). Ik heb een vaste baan inkomen 45k en mijn vrouw werkt 12 uur per week vaste baan 10k. Mijn baan staat op de tocht maar ik verwacht zelfs met WW(2 jaar) nog de hypotheek met gemak te kunnen betalen(volledig schulden vrij). Wij hebben twee kinderen 2 en 6 en willen eigenlijk in een keer naar een woning waar we desnoods 30 jaar in kunnen blijven wonen. De prijzen van de woningen die wij willen kopen zijn gezakt van gemiddeld 309.000 euro naar 279.000 k.k/ 289.000 k.k. Max hypotheek is 255.000 euro. Wat is wijsheid blijven huren zeker te weten dat je niks opbouwt, of kopen (50% aflossingsvrij/50% Annuïteiten) met het risico dat er nog 10% procent van afgaat(meer verwacht ik echt niet in de omgeving waar wij willen kopen en het type woning). Ben benieuwd, en niet alleen maar roepen dat er nog zeker 30-50 procent vanaf gaat want daar geloof ik in de regio waar wij willen kopen echt helemaal niks van.

Mijn vrouw wil ook persé een huis kopen omdat we twee kinderen hebben en niet de meest perfecte buurt daarvoor.

Ikzelf wil nog wel 2-3 jaar wachten, maar als ik het goed begrepen heb gaan de netto lasten van huizen juist vanaf 1 januari omhoog met de nieuwe regels :S.

Iemand nog een idee wat het beste te doen in zo’n tijdsschema?

@ 22 Erik

“Mijn baan staat op de tocht”

Dat is toch wel een belangrijke reden om niet te gek te doen?

“‘Voor huishoudens die niet willen verhuizen of die de restschuld kunnen financieren hoeft dat echter geen probleem te zijn’…”

Whoehaha! Voor huishoudens die MOETEN verhuizen en die de restschuld NIET kunnen financieren wordt dat een groot probleem.

erik,

Geloof je wel dat er nog 5-10% vanaf gaat? In dat geval blijf je toch nog wel een jaartje langer huren?

daar weegt die achterlijke verhuisbonus voorlopig nog niet tegen op. Bovendien weet je dan ook beter waar je staat op het gebied van werk.

Daarnaast speelt nog dat er wellicht nog wat afgaat van de (reeds lage) hypotheekrente…

Heiny,

Ja je netto lasten gaan omhoog. en op het eind van de rit blijkt dat je niet onder water staat maar je huis hebt afbetaald…

Of laat ik het anders formuleren: wat voor soort hypotheek zou je nemen als je NU een huis zou kopen?

Ma Ling

Als de bank nu bepaalt dat ik zogenaamd maar 150.000 kan lenen… Hoe moet ik dat dan doen met 20% verhoging van de kosten dan… Kan ik dan niet slechts een huis van 120.000 kopen?

Dus aan de ene kant wordt ik gedwongen “nu” te kopen als ik een tijdraam van 3 jaar heb… Althans zo lijkt het te zijn, maar vandaar de vraag mocht ik het verkeerd zien…

Maar nu Zalm begint te roeptoeteren dat ook de mensen die nu een hypotheek hebben hetzelfde meoten gaan doen (en de andere banken daar gretig mee eens zijn), zou dan ook niet de andere hypotheken plots omgezt worden en ook 20% meer nettolasten opleveren?

Ik vind het in ieder geval frustrerend dat ze met de inflatie, crisis ook ngo eens leuk de huizen “netto” duurder willen laten worden… Ik zie niet goed in hoe we dit in de toekomst dan moeten doen nu dat het scheefhuren ook steeds meer onder druk komt(alhoewel scheefhuren nogal een foute benaming is aangezien zelfs onze sociale huurkosten hoger zijn dan gemiddeld in Europa)…

Ma Ling:

Dus nu gaan de prijzen al een tijdje lekker naar beneden, maar dan moet ik alsnog meer betalen?

Tenslotte zijn ze al bijna 15% gezakt, maar moet ik er wel 20% bovenop gooien…

Ma ling, probleem is dat als ik wacht en mijn baan valt inderdaad om, ik een hypotheek aanvraag wel kan vergeten nu maar ook de komende jaren. Overigens verwacht ik wel weer snel aan het werk te komen mocht ik mijn baan kwijt raken. Moet dus eigenlijk wel kopen voordat het bedrijf op de fles gaat………

Ma Ling (sry, ik heb echt een edit knop nodig)

Misschien heb ik het verkeerd begrepen, maar met de grafieken die ik heb gezien moet ik toch 20% meer betalen dan als ik nu bijv. een spaarhypotheek neem met 100% aflossing? (twijfel of ik je opmerking goed vat)

Een vergunninghouder van AFM zal daar antwoord op kunnen geven 😉 wij filosoferen met de benen op tafel en zitten dicht bij de waarheid……

@ erik; is je vraag ironisch bedoeld of serieus?

bij het eerste zou ik grinniken..wanneer niet..mijn respect voor je levensmotto: no risk no fun!

je baan staat op de tocht en je vrouw werkt maar 12 uurtjes en 2 zeer jonge kinderen ?? en dan een financiering op de basis 50 % 50 of heb je een pot geld begraven in de achtertuin?

kijk: je wens begrijp ik, maar als je baan toch op de tocht staat, ga eens kijken of je N.O. Gronigen nog een leuke baan kan oppikken ( haven Delfzijl / Eeemshaven boomt..niet ironisch bedoelt) en de huizen zijn daar met een heel stuk goedkoper als in de mooie stad achter de duinen..

alle gekheid op een stokje:

natuurlijk gaat het niet om N.O. Groningen, maar om je financial exposure.. een slap koord boven de OG. afgrond die in NL gaapt.

door jouw persoonlijke omstandigheden is de vraag berechtigt of de financiele armslag voorhanden is, ook al is er een 10% daling-

als jij geen haast hebt, dan wacht toch even, of is je derde kindje onderweg ( shit will happen!)

( ps niet dat een kindje niets negatiefs he.. ik hoop je begrijpt hoe ik het bedoel)

En je kunt ook niet meer wat anders huren als je vrijwilliger via het uwv bent……

Als je koopt ben je ook nog eens regiogebonden voor ander werk!

Of je vrouw moet uitbreiden naar minstens 32 uur.

Huis van €170K lijkt me anders meer passend.

@ 31 heiny..

prijzen thans minus 15, per 2013 wel zelf meer betalen door andere leencondities..

mijn credo: haastige spoed is zelden goed, de makelaar wil je wijsmaken dat het nu nog kan.. ja snel snel straks moet je meer aflossen..

Ik zou wachten, want juist door de nieuwe leencondities zal er een additionele prijs aanpassing komen op de huizenmarkt die het verschil dan weer egaliseert…. m.a.w.

keuze: nu kopen, naar oude condities en toch nog te duur.. of afwachten en akzepteren dat je naar andere condities financiert.. niet vergeten een hypotheek is een schuld en die moet je so oder so terugbetalen.

Erik,

ik denk dat de afbetaalde huiseigenaar het vrij goed verwoordt. Probeer de de woonwens nog even te temperen. Mocht je nu een huis kopen en je baan alsnog kwijt raken heb je (denk ik) een groter probleem.

Heiny,

De afbetaalde huiseigenaar heeft denk ik wel een punt dat door de ‘nieuwe leencondities een additionele’ prijsaanpassing te verwachten is. Persoonlijk verwacht ik die nog niet in Q1/Q2 van 2013, maar erna verwacht ik wel degelijk deze beweging.

en ongeacht wat we nu vinden van de hypotheekrente (de een vindt het hoog, de ander laag), ben ik van mening dat deze nog wel eens eerst wat extra gaat zakken… Ook hier pak je netto voordeel door nog even te wachten.

De huizenprijzen in dit land zijn gekoppeld aan wat we maximaal kunnen lenen. Als dat 20% minder wordt, worden huizen 20% goedkoper.

Enige verneukeratieve is dat de leenquote niet omlaag gaat per 1/1 omdat zogenaamd de maximale lasten al gebaseerd waren op annuïteitenlening. Toch zal een groot deel van de mensen er voor kiezen minder te lenen of maar niet te kopen. Het aanbod wordt groter en de prijzen passen zich aan aan je nieuwe maandlasten.

Dit kan wel ff duren uiteraard, dus als de keuze is tussen NU kopen en half januari volgend jaar, dan zou je beter voor nu kunnen gaan. Anders geef je het nog rustig een jaartje.

@Tufkaj+Ma Ling:

K, dan heb ik het toch goed voor ogen… Double check zogezegd…

Enkel is er één ding wat me wel vertelt dat het zeker niet zo snel 20% gaat zakken:

Hypotheek

min 10/15%(verhuis/verbouwkosten +k.k.)

min 15% daling reeds gedaalt in waarde

min 15% die er dan nog bijkomen(door deze 20% netto verhoging)

En zonder dit zou de huizenmarkt sowieso nog zoveel verder zakken…

Hoe kan iemand dan nog zijn huis verkopen? Want het huis is dan zo ver onder de hypotheekwaarde…

Ik vroeg me af wat het idee is van de regering om dit te doen… Maar dacht toen:

De regering weet dat de huizenmarkt sowieso gaat zakken en door dit nieuwe systeem zullen ze minder geld kwijt zijn per hypotheek.

Ook zullen ze de markt voor 2013 een impuls geven… Net als dat de eventuele terugkeer van 6% overdrachtbelasting een impuls gaf.

Dan ook dat als de huizen dadelijk zakken in prijs in 2013, dat veel mensen een daling van 15-20% veel lijkt en aan het einde van 2013 allemaal weer gaan kopen ook al snappen ze niet dat het netto net zoveel is als nu…

Dus dat die 15/20% extra zakken ervoor zorgt dat het niet zoveel verder doorzakt omdat het al zoveel zakt en een gok dat het economisch rond die tijd ook weer wat beter gaat…

Gewoon ff uit mijn duim gezogen, maar leek me neit geheel onaannemelijk…

erik,

Ik ben niet zo happig op het geven van adviezen en zeker niet voordat ik voor wat meer zicht heb op de financiele gevolgen van een koopbeslissing bij uiteenkopende scenario’s. Grootste bezwaar is m.i. al door Adamus genoemd: je wordt regiogebonden voor je werk. Wat ga je doen als je je baan verliest en moet verhuizen terwijl je huis onder water staat.

Met zo’n annuiteitenlening los je in den beginne maar heel weinig af per jaar. In jouw geval, grof geschat, misschien een dikke 20.000 EUR in de eerste tien jaar, uitgaande van 4% rente en een looptijd van 30 jaar. Is in de tussentijd de huizenprijs met 10% gezakt dan staat je dus na tien jaar nog steeds met 29.000 – 20.000 = 9.000 onder water. Misschien geen schokkend hoog bedrag, maar bij een daling van 20% loopt de rekening al op naar 58.000 – 20.000 = 38.000.

Als je dat bedrag niet kunt financieren zit je misschien opgesloten in je eigen huis en in de werkloosheid.

Ik ben geneigd me bij Tufkaj aan te sluiten en jullie te adviseren nog een jaar te wachten. Je heb dan meer zicht op de gevolgen voor maandlasten en woningprijzen van veranderingen in de fiscale behandeling van de hypotheekrente en je weet wellicht ook meer over de bestendigheid van je baan.

erik,

Ik zou vanavond nog een makelaar bellen, en zorgen dat het voor het weekend rond is. Elke dag wachten, betekend minder schuld. En het lijkt er sterk op dat jij nog net voor je ontslag, voor de hoofdprijs in de schulden wil gaan. Ik hoop dat je het aan je kinderen uit kunt leggen, als de deurwaarder voor de deur staat.

Gekker moet het ook niet worden.

On topic: mijn buurvrouw kreeg een brief van de rabobank met de vraag wat haar ook zojuist ontvangen woz waarde an de gemeente was. Zo’n brief heb ik niet ontvangen. Meer mensen hier ontvangen? Wat nog gekker was, was dat de buurvrouw zei dat ze bijna alles afgelost had ( maar ja veel nieuwe buren van de afgelopen jaren zullen zeker wel onder water staan ). Ik vond het geen goed teken dat in ieder geval de rabobank er blijkbaar mee bezig is…..

Tijl,

Dat was ook de piek!! Extreem!

Je moet aflossen niet als woonlasten zien. Inderdaad heb je op termijn minder fiscaal voordeel, maar daar staat een schuldenvrije positie tegenover.

Heiny,

Huizen worden niet duurder, je kunt beter een goedkoper huis kopen met aflossing dan een duur huis met aflossingsvrije hypotheek.

Misschien een domme vraag, maar is het niet verstandig om het huizenbezitters die onder water staan of dreigen te staan, de mogelijkheid te bieden om de looptijd van hun hypotheek met bijvoorbeeld tien of twintig jaar te verlengen (waarbij er wel afbetaald wordt, maar relatief kleinere portie aflossing naast rente, zodat maandlasten te overzien blijven).

Ik bedoel, pakt dat niet eigenlijk gunstiger uit voor banken?

En nog langer slaaf zijn?

Ja, dat wel natuurlijk ;-)(voor alle duidelijkheid, ik zit zelf helemaal niet in deze situatie). Het is weliswaar langer slaaf zijn, maar misschien is dit voor veel mensen wel een aantrekkelijkere keuze dan failliet gaan, toch? En wat zien banken terug van geld als kopers grotendeels aflossingsvrij ‘gehuurd’ hebben.

“En wat zien banken terug van geld als kopers grotendeels aflossingsvrij ‘gehuurd’ hebben.”

Dit risico hebben banken zelf genomen om zoveel mogelijk te kunnen verdienen. Laat ze maar nat gaan en lekker afboeken voor eigen rekening.

Op een forum die veel azijnpissers aantrekt, kan je natuurlijk negatieve reacties verwachten. Wat weer eens NIET wordt meegenomen in de overweging van anderen is de betaalbaarheid van woningen. Die kon nu wel eens op of rond de piek liggen (zeer betaalbaar dus). Er zijn genoeg scenario’s te bedenken waarin huizenprijzen dalen, maar de betaalbaarheid ook daalt. Zoals je zelf al zegt, de betaalbaarheid van huren verslechtert ook al. Kopen wordt zo economisch relatief aantrekkelijker. Zonder te zeggen dat je nu moet kopen, moet je dat wel in je overweging meenemen.

En 4,6 keer je bruto-inkomen lenen is echt niet zo roekeloos als men hier doet laten geloven.

Veel wijsheid gewenst met je beslissing!

Bijna eens, het verband tussen kredietkrimp en huizenprijzen is mogelijk sterker dan l:1.

Immers de HRA kogel is nu wel door de kerk: de overheidssubsidie op schuld valt op termijn (grotendeels) weg

De leaseconstructies (100% aflossingsvrij is leasen) vallen ook weg.

Kortom: kredietkrimp (en dat is hard nodig ook, we zijn wereldkampioen lenen).

Daarmee vervalt de gedachte:

– een gemiddeld huis is waard wat men gemiddeld maximaal maandelijks kan ophoesten en dat bedrag dan gebruiken om een huis te leasen.

Als we dat maandelijkse bedrag zien als een rentebetaling en er een maximaal bedrag voor lenen (aflossingsvrij) kunnen we vevolgens dat geleende bedrag vermeerderen met de extra leenruimte dankzij de HRA-subsidie (=rentekorting). Dan hebben we de huidige gemiddelde koopwoningwaarde.

Dit is J.i. ook wel de woning-“markt” die dankzij generatiehypotheken, startersleningen en andere Kunstgrepen nog verder opgepompt wordt.

De nieuwe gedachte wordt: woningmarkt: veel aanbod van huizen die -als ze verkocht willen worden- met elkaar de competitie aangaan voor de potentiële koper.

Zoals altijd gaat het om het willen.

Aflossen hoort toch wel een beetje bij “eigen” huis…

Wat een ontdekking anno 2012 🙂

Als we allemaal gaan aflossen

wonen we straks

allemaal

in de Rijkseluistraat

niet te verwarren met de Rijkeluisstraat 🙂

http://www.huizenmarkt-zeepbel.nl/02-07-2011/dutch-show-how-not-to-run-housing-policy-com-au/#comment-80928

Wat ik natuurlijk bedoelde te vragen is, is dit niet aantrekkelijker voor banken dan nat te gaan en als dat zo is, waarom doen ze dit dan niet of verzoeken ze dan niet toch aanpassing van wetgeving. Ik maak me niet druk om het welzijn van de banken….ik wil weten hoe dit werkt…

Erik en Heiny,

Juist doordat er afgelost moet gaan worden, zakt de verkoop in in 2013 en dus ook de prijzen. Snel kopen voordat de prijs daalt lijkt me de manier om opgezadeld te worden met extra restschuld.

Vergeet verder niet wat je allemaal aan extra kosten hebt als koper (woning 150k):

– aanschafkosten: je begint al met 6% schuld. Als je die in 7 jaar aflost kom je op zo’n 100/maand

– Onderhoud: gemiddeld 1,5% van de woningwaarde per jaar, dus circa 175/maand

– afschrijving op badkamer en keuken, circa 100/maand

Voor deze kleine 375 euro per maand extra (50% meer betalen) krijg je het volgende:

– grotere keuzeruimte: je kunt als koper uit meer huizen kiezen dan als huurder (In mijn ogen betaal je daar wel flink voor)

– gevoel van huisbezit (heeft voor mensen waarde, die willen niet huren, wel huren van de bank)

– kans op waardestijging en waardedaling: als vader met kleine kinderen ben ik risico avers, maar daar mag je zelf anders over denken. bij de keuze tussen 1) geen schuld en 2) 50% kans op 15k schuld en 50% kans op 15 k winst, kies ik voor 1. De percentages mag je zelf anders inschatten, maar ik denk dat de daalkans groter is dan de stijgkans voor de komende 10 jaar.

Ik zie verder ook niet hoe je huur zo snel kan stijgen. Bij 3% per jaar doe je er 7 jaar over voordat je van 680/maand op 800/maand zit. Wellicht is dat de liberalisering van de huurmarkt, maar daar zitten nog zeker haken en ogen aan waardoor het zo’n vaart niet zal lopen.

Dus de banken zomaar de wet laten aanpassen in hun voordeel?

Als je extra wil aflossen krijg je nog een boete cadeau; Moeten ze eerst deze dingen eens overboord gooien (tevens het rigide bankspaargebeuren, is fiscaal ook niet veel keus als je eerder wil aflossen)

Trouwens die mensen die onderwater staan en 100% aflossingsvrij hebben gekozen hebben waarschijnlijk helemaal geen geld om tevens af te lossen.