Wanneer kun je nu eigenlijk spreken over een huizenzeepbel? Kees Verhoeven, commissievoorzitter van de tijdelijke commissie huizenprijzen, gaf vandaag een eenvoudige uitleg.

De Starter geeft nog wat extra uitleg:

https://twitter.com/Woningnieuws/statuses/350256351936643073

https://twitter.com/Woningnieuws/statuses/350256503736901632

@artikel

Het eigen woning bezit is van 48,4% in 1995 gestegen naar 57% in 2011. Terwijl in die zelfde periode de hypotheekschuld is gestegen van 60% van het BBP naar 130% van het BBP. Deze toename in hypotheekschuld is dus niet verklaarbaar door het toegenomen woningbezit.

http://www.huizenmarkt-zeepbel.nl/09-02-2012/nvb-grondprijzen-moeten-40-procent-omlaag/#comment-97504

Kortom eigenwoningbezit +20%

Huizenprijzen +200+%

Schulden +120%

Wie bepaalt nu de verhouding tussen

overmatige prijsstijging en

beheerste prijsstijging

is dan de vraag.

De casametristen zeggen:

we hebben berekend dat alle stijgingen beheerst waren.

Juan over die casamannen:

– Lariekoek,

– Apekool,

– Nonsens,

– Kwantitatief Uiterst Teleurstellend (laten we dit maar niet afkorten)

En dan haalt de beste heer Verhoeven, om de door hemzelf gestelde vraag ook weer zelf te beantwoorden, de heer Drs Taco van Hoek aan:

– een vertegenwoordiger van de door de Commissie benoemde BOUWPOLDER (onderdeel van Hogehuizenprijsminnend NL)

– een man die in 2011 nog dacht dat er géén zeepbel zou kunnen zijn op de NL woning-“markt”.

Drs Taco van Hoek dacht in 2011 dat HRA niet zozeer een probleem was (er is een ZEEPBEL op BOG en een ZEEPBEL op de Hollandse Huizen-“markt”):

http://www.huizenmarkt-zeepbel.nl/08-06-2012/hertaxeren/#comment-106793

De Tijdelijke Tweedekamer Commissie Huizenprijzen kwam nu juist tot de conclusie

DAT ER WEL SPRAKE IS VAN EEN ZEEPBEL

(althanks van een kleintje).

Welnu we tellen alleerst onze zegeningen:

Juan is positief over de tijdelijke tweedekamer commissie huizenprijzen: tel je zegeningen

http://www.huizenmarkt-zeepbel.nl/10-04-2013/presentatie-eindrapport-tijdelijke-commissie-huizenprijzen/#comment-139111

Over de grootte van de zeepbel hebben we de komende tijd nog wel iets te melden 🙂

Ook nog een feitje:

In Duitsland stegen woningprijzen vanaf 1990 met 0,7% per jaar in NL met 7% (tot 2008)

Dus in Nederland stegen huizenprijzen

TIEN maal zo hard

als in Duitsland

(over een periode van zeg 20 jaar)

Verder mooie voorbeelden: Bij de buren is het gras grüner

http://www.huizenmarkt-zeepbel.nl/11-03-2012/wat-is-er-mis-met-de-nederlandse-woningmarkt/#comment-100479

Welnu, om met de woorden van de heer Drs Hans Stegeman te eindigen:

Alleswijst er op dat er géén grote speculatieve bubbel is geweest in de huizenprijzen in Nederland.

Juan pareert zienswijze Stegeman dat er geen sprake is van een grote bubbel:

http://www.huizenmarkt-zeepbel.nl/04-06-2013/bubbels-en-fundamenten/#comment-147102

http://www.huizenmarkt-zeepbel.nl/04-06-2013/bubbels-en-fundamenten/#comment-147104

De gratis cabaret is de wereld nog niet uit 🙂

Buenas noches

Juan

maar Duitsland was wel de spreekwoordelijke uitzondering in de Westerse wereld vermoedelijk omdat het geld in die periode in een ander zwart gat verdween. Bijna alle andere westerse landen hadden in de jaren ’90 of na 2000 een flinke huizenbubble (en Nederland was kampioen bellen blazen, natuurlijk).

Oost-Duitsland? Of toch gewoon behoudende financieringsnormen?

Die Duitsers hebben bubbels in zuid Europa opgezet om hun export politiek in stand te houden .Duitsland heeft een industrie bubbel.

1. Zomaar een jaartal noemen, op 100 stellen en vanaf daar de grafiek tekenen is een beetje dom. Ook als je vergelijkingen tussen landen maakt. Daar waar het ene land een bubbel heeft kan op dat moment de andere in een dip zitten.

2. Maartje Martens heeft al lang aangegeven dat als de prijsstijging structureel boven de economische groei zit deze op enig moment gecorrigeerd moet worden, en wel met 42% vanaf 2008.

inderdaad.

Onzin, je hebt blijkbaar geen flauw benul van hoe de economie daar werkt(e). En of er een bubble is? Er is volop vraag naar de meeste spullen die ze er maken, en het meeste van dat spul wordt niet op bijna gratis krediet gekocht. Kun je van de gebakken lucht die Nederland produceert niet zeggen. Als Zuid-Europa niks meer koopt in Duitsland (voorlopig nog wel hoor, gewoon met ons geld dankzij de ECB) dan nemen de Emerging Markets de vraag graag over, voorlopig.

ook dat moet gebaseerd zijn op enig beginpunt, anders kun je niet zeggen wat de trend is. Als je naar de langjarige trend kijkt dan begon de bubble rond 1970, hadden we in 1980 alleen een tijdelijke correctie (zoals vaak bij een bullmarket die uiteindelijk bubble wordt) en moeten we dus nog véél verder terug dan -42% voordat we bij de langjarige trend zijn.

oud testamentische tijden, de pyramide is te groot geworden en nu zijn we allen Grieken

De Pessimist,

ik ben het heel erg met je eens, LIDL (Duits) bijvoorbeeld is overal in Europa gevestigd en verkoopt producten van overal vandaan, dat is een goed voorbeeld van hoe Duitsland geprofiteerd heeft van Zuid Europa. Distributie is (gelukkig) everything om nou van (Zuid) Amerikaanse of Afrikaanse of Aziatische Distributie afhankelijk te zijn, ik weet het niet

Ach, dat is op dit log preken voor eigen parochie.

Je zou als huizenbeziter/bewoner ook kunnen zeggen, blijf zitten waar je zit en wacht op economische groei.

Ga dan pas verkopen als je dat nu nog niet zo nodig hoeft.

In dit spel zullen verstandige mensen geen slachtoffers worden en slachtoffers geen verstandige mensen! 🙂

Het publiek zit aan de kant en blijft aan de kant. Dat is het verschil tussen publiek en spelers.

mobiliteit en goedkope arbeid voor onze leiders

mijn remedie nu (sorrie Voerman): Fuck de babyboomers

Herhaling van de hamvraag:

Maarten, wat is tot nu toe jouw EIGEN bijdrage geweest aan JOUW EIGEN -al dan niet- betrekkelijke welvaart?

Met je verontschuldiging, speciaal aan mij, geef je aan, dat je het speciaal op mijn generatie gemunt hebt. Schaam je; je bijt in de hand waaruit je eet!

Iets gebruikt of zo?

Voerman,

mijn bijdrage is dat ik mijn eigen welvaart creeer bijna zonder hulp en zeker zonder ” financiering” , en jij?

ik mag zeker de schuldslaaf spelen in dit toneelstuk van het leven

die zogenaamde leiders van ons zijn de voordringers in de rij bij de supermarkt!

Dacht je?

Duitsers zijn van huis uit geen handelaren.

Handelsnaties zijn herkenbaar aan hun groot koloniaal verleden, wat je verder daar ook van mag vinden.

Duitsers hebben een grandioze maakindustrie die staat voor onevenaarbare kwaliteit.

Dat was – en is nog steeds het succes van de Duitsers.

tot mijn verdediging: ik luister op het moment een opera van Verdi: Manon Lescaut met Tebaldi

Voerman,

De scandinaviers maken ook mooie spullen, bijvoorbeeld mijn favoriete ontwerper: Peter Opsvik

Maarten, ik heb mijn profiel op allerlei manieren geschetst op dit log en daar schaam ik mij niet voor.

Als iemand zegt, dat jij niet werkt en allerlei uitkeringen geniet zou ik het niet kunnen weerspreken omdat ik je niet ken.

Ik hou er echter niet van om op deze wijze met elkaar om te gaan, dus genoeg op deze manier! 🙂

ik niet werk? neej da klop nie hor

maar ik vind toevallig jeugdwerkloosheid een grotere schande dan het huilen van de babyboomers, wat zijn dat boomers iets met bomen?

Duitsland was tot de eeuwwisseling de zieke man van Europa. De wederopstanding van Duitsland heeft wel degelijk van alles te maken met de introductie van de euro. ‘Hervormingen’, open grenzen, een uniforme Europese rentevoet en afwezigheid van een (stijgende) wisselkoers van de DM heeft de Duitse industrie in staat gesteld een groot concurrentievoordeel te verwerven op lidstaten in de periferie.

Denk, dat je inderdaad in het krijt staat bij het produktieve deel van de bevolking.

Daar je jezelf kennelijk uitsluitend bezig houdt met de consumptie van artistieke produkten valt je schuld niet in geld uit te drukken. Misschien alleen gevoelsmatig. Schuldgevoel?

Maarten, slaat nergens op, loop voor vanavond verder naar de kloten! 🙂

Voerman,

helemaal niet I refuse! to loose

als academicus die nooit een leidinggevende functie heft vervuld, maar wel vanaf mijn 13 allerlei productie banen enzo ben ik juist een “wig” voor waarde

het machtsspel dat heden ten dage gespeeldt wordt klopt niet meer! mark my words

Komt niet veel meer op de veiling de laatste tijd. Op dit moment 129 objecten. Er is dus schijnbaar veel aan gelegen om maar geen signalen af te geven dat het slecht gaat. Een beter signaal kun je wellicht niet krijgen.

Min of meer het zelfde als Hitler en Speer die hebben opgezet voor een hoge hoge oorlog productie .Het nationaal socialisme is nooit echt verdwenen uit de Duitse industrie.Alleen is de afzet markt verandert niet meer het leger maar nu het buitenland. Beiden zal een bodemloze put blijken vrees ik .NL het zelfde verhaal vrees ik

http://www.zerohedge.com/news/2013-06-27/deutsche-bank-if-fed-concerned-about-popping-its-asset-bubbles-it-15-years-too-late

+1

Juan mist een post (de eerste zal wel in het spamfilter zijn blijven hangen) en verders hoopt-i dat Voerman en maarten deze inhoudelijk sterke prachtdiscussie nog lang voortzetten.

laten we zeggen:

– van generatie op generatie 🙂

Ben hier niet trots op, Juan!

Maarten ook niet hoop ik.

Welterusten allemaal.

+1

In Ierland is achterstand op hypotheek 10+% van aantal hypotheken.

Zoo erg zal het alhier niet wezen maar als er echt 800.000 huizen (ofwel 1,3 miljoen) onder water staan en er grotendeels aflossingsvrij gefinancierd tegen tegen de HemelseHogeHuizenprijzen van 2006 dan…

dan

….

moet er toch iets zichtbaar zijn ?

Juan gelooft in het gelijk van Mr Vic van Heeswijk maar kennelijk duurt dat nog even.

Notaris Vic van Heeswijk: begin jaren ’80 veilden we 6000 à 7000 hypotheekveilingen op 2 miljoen koophuizen. Nu 2000 per jaar, als je dat projecteert verwacht je 13.000 – 14.000 hypotheekveilingen per jaar.

Als je het koopt loop je het risico dat je 1) geen financiering krijgt 2) het huis totaal anders aantreft dan je dacht dat het was: er is een risico dat het gestript, aan puin geslagen, of afgebrand is terwijl het onverzekerd was of dat de oorspronkelijke bewoners er nog in zitten.

Één Vandaag 24-10-2011

Hij krijgt pas gelijk in 2013:

http://www.huizenmarkt-zeepbel.nl/15-05-2013/panache-over-de-successen-van-stef-blok/#comment-144169

Niemand trots.

Iedereen welterusten.

Juan

Alsjemenou, die is er ook opeens.

Briljante woorden

als zegt Juan het zèlf…

(Juan is de super arrogante

hij haalt nog steeds zijn eigen woorden aan

– vrij naar J Brel)

buenas

Juan

Ah voor de liefhebbers van Spanje:

Dit is heftig: gemiddelde hypotheek van 185.000 in 2006 naar 100.000 in 2012 in Spanje

http://www.huizenmarkt-zeepbel.nl/03-10-2012/verplicht-annuitair-aflossen-voor-alleen-nieuwe-hypotheken-per-1-jan-van-de-baan/#comment-115311

El número de hipotecas constituidas sobre viviendas se situó en 17.508 en el mes de abril, cifra inferior en un 18,1% a la del mismo mes de 2012, según los datos difundidos este miércoles por el Instituto Nacional de Estadística (INE).

…

El retroceso interanual de abril, con el que las viviendas hipotecadas encadenan ya 36 meses de caídas consecutivas, es menos pronunciado que el de marzo, cuando las viviendas hipotecadas se redujeron un 34,1%.

…

El importe medio de las hipotecas constituidas sobre viviendas alcanzó en el cuarto mes del año los 94.023 euros, un 5,8% menos que en igual mes de 2012, mientras que el capital prestado se redujo un 22,8% en tasa interanual, hasta los 1.646,1 millones de euros.

Kortom: helaas een forse verdere kredietkrimp in Spanje.

It ain’t over till the fat lady sings

http://www.elmundo.es/elmundo/2013/06/26/suvivienda/1372230341.html

Juan de Meeleezer,

Ik heb mijn lokale partij gevraagd of den Haag een onderzoek kan doen naar de ware cijfers en en hoe veel opvang we nodig gaan hebben in onze regio. Plek zat in kantoorgebouwen zo als het er nu uitziet maar ik hoop dat er kleine en efficiënte crisis woningen gebouwd kunnen worden die kunnen we later wel weer verkopen 🙂

in de bijlmer zie je nu al: al die kantoorgebouwen worden omgebouwd naar studentenaccomodatie

Prim plan, goed initiatief.

Enige scepsis over de haalbaarheid

Kosten Koper is een zeer recent politiek rapport. Hierin ontbreekt de erkenning van de werkelijkheid die Mr Vic van Heeswijk schetst.

Het rapport zal vrijwel zeker na-eilen bij de werkelijke ontwikkelingen omdat de belangen daarvoor te groot zijn.

Politici dempen zelden of nooit putten op tijd

zij zijn zeer reactief, zèlfs als de feiten er zijn.

Maar het blijft een prima plan om de vraag te stellen.

Waarvan (de ultieme) acte.

De heer Sander de Rouwe (CDA) licht nog even toe dat het CDA zo heerlijk voorspelbaar en consequent heeft bijgedragen aan het opblazen van de zeepbel.

Juan verwijt het CDA Hogehuizenprijsminnend (consequent) WANBELEID.

http://www.huizenmarkt-zeepbel.nl/20-06-2013/kees-de-kort-de-huizenprijzen-zullen-gewoon-blijven-dalen-2/#comment-149400

http://www.huizenmarkt-zeepbel.nl/20-06-2013/kees-de-kort-de-huizenprijzen-zullen-gewoon-blijven-dalen-2/#comment-149401

Ha Maria! 🙂

En verder….

Er gaat zo veel door mijn hoofd, de ontwikkelingen gaan bijna te snel om bij te houden, en alles, nou ja veel, wat ik hier de laatste tijd op dit blog lees mist de diepte en de breedte, niet dat ik de wijsheid in pacht heb.

Een aantal MEGA ontwikkelingen die veel meer aandacht zouden moeten krijgen:

1) De stijgende rente. Dit heeft MEGA invloed ook op de huizenmarkt. Kees de Kort vertelde vandaag in zijn column dat er 30% minder hypotheek aanvragen waren gedaan in deze maand.

2) De bail in die ons gewoon door de strot wordt geduwd, ook een teken van de verder gaande onttakeling van de souvereiniteit van landen. (mega corporate fascism)

3) De oprichting van de bond voor belastingbetalers: een teken aan de wand van de groeiende onvrede en een embryonaal stadium van de opstanden die straks ook in dit land gaan uitbreken.

4) Alle factoren op economisch gebied opgeteld een zeer zwart scenario waarbij blijkbaar nog veel mensen geen FLAUWE NOTIE hebben wat er nu al in de sterren geschreven staat.

5) De huppeldepup tapes: de tapes van telefoongesprekken van Ierse bankiers die openlijk bespreken hoe ze de UK en GER “hun rekening laten betalen”

6) Snowden met zijn 4 laptops die uit de school klapt en die ze niet te pakken kunnen krijgen: gelooft u het zelf? Wat zit hier achter??

7) In het groot gezien de totale oplichterij door de banken, die hun slag al hebben geslagen, en dankzij deze banken is er nu overal schuld en ra, ra? dit vaststellend weten ze toch het nog voor elkaar te krijgen dat ze worden gered door de door hunzelf verrichte verwoesting: ONBEGRIJPELIJK!

8) De enorme deflatie piek veroorzaakt door Bernanke door het alleen maar suggereren van het terugdraaien van de 85 miljard steun (printen van geld) per maand, terwijl elk weldenkend mens weet dat dit nooit zal gebeuren.

(inclusief de enorme teruggang van de prijzen van goud en zilver, maar dat is inherent)

9) De TOTALE corruptie van ALLES, niemand die het ziet of wil zien, hoe we TOTAAL worden genaaid door de banken, en de politici die EN corrupt zijn, EN te dom om te zien hoe ze worden gebruikt en gemaipuleerd.

10) Nog steeds mensen die niet zien dat de NATO een prive leger voor de elite is die gebruikt wordt voor hun financieele belangen, terwijl de burger er NIETS beter van wordt, integendeel.

11) De krankzinnigheid van de gedachte dat de banken door kunnen gaan met hoge lonen, bonussen, manipulatie, uitkleden van de mensen, en dat als ze hierdoor zelf in de problemen komen 8% van het spaargeld van mensen kunnen achterover drukken.

Dit alles totaal NIET DEMOCRATISCH tot stand gekomen.

12) De krankzinnige lonen van EUR parlementariers, die nog steeds even gaan klokken in de ochtend om zo’n 284 Euro te innen, om vervolgens de biezen te pakken: gaat gewoon door, de pers die hier verslag van doet wordt uit het gebouw gezet, terwijl zij het RECHT hebben dit vast te leggen.

13) Dit alles verlamt me en ik kan het niet eens opbrengen het fatsoendelijk te verwoorden: het is TE veel: the list goes on en on.

Zie ik hier op dit blog grote trollen discussies die nergens over gaan: dat schiet lekker op!

O ja, en het zou me niets verbazen als enige trollen hier betaald krijgen voor dit werk uit onze zak.

Je bent gelukkig nooit te beroerd om de jou door jezelf aangemeten status ten opzichte van eenieder die zich daar kritisch over uitlaat te laten gelden, verheven boven de inspanningen die eenieder nu op zijn beurt levert. Daar spreekt zeker trots uit en dat is je gegund, dus dat hoef je niet te ontkennen 😉

nu.nl/economie/351…ichter-bij-huis.html

Hier moet je dan wat mee als roeptoeter in den Haag

Veel sx6:)

De Pessimist,

http://www.nu.nl/economie/3512356/gevolgen-crisis-komen-steeds-dichter-bij-huis.html

Yep, dit zijn de tekenen. Misshien toch te pessimistisch geweest over hoe wakker de mens is, alhoewel het meeste betreft wat de mens al rechtstreeks raakt. Rijkelijk laat inzicht van the people, te laat….

Frans,

Leuk te zien hoe bovenmodaal het niet meer leuk vindt dat er geen leen capaciteit op onderwaarde zit .Het opgesloten zijn in eigen huis bevalt ook al niet meer .

Nu nog paar jaar wachten tot dat zij zich er bij neerleggen dat hun leven naar de kloten is maar dat niet het zelfde mag gebeuren met hun kinderen als wat met hun is gebeurt .dus reguleren die banken

Wat is hier aan de hand?

http://www.nieuwsblad.be/article/detail.aspx?articleid=DMF20130626_00637429

Overmatig of beheerste prijsstijgingen ?

Eigenlijk denk ik overmatige prijsstijgingen.

Waardoor ? Door ( perverse ? ) fiscale prikkels 🙂

Door die fiscale prikkels ( ook met de pensioenen ) zitten wij nu met vastzittend vermogen, dat niet meer liquide kan worden gemaakt, omdat we in een depressie zitten ( maar die nog niet een depressie genoemd mag worden, totdat de definitie van een depressie ‘definitief’ is verklaard door onze oekoenomen ) en zitten we vast dussssss

Lees het stuk ‘horror huis en horror hypotheken’, krijg het al jaren niet, never en nooit door de spam, waarom, niet ? geen idee 🙂

Zal niet meer zeveren hoor NHZ 😉 , alleen nog even dit gezever ( kan het niet laten 😉 )

CO2 komt in de lucht NA een opwarming, maar is er NIET de oorzaak van……, en trouwens jij praat over een periode van 1000 tot 10000 jaar, dat is geologisch gezien niet eens een bestaande tijd, proest 🙂 Sorry NHZ moest er even uit…….

Sorry moet zijn ‘horror huis en horror hypotheek’.

Zojuist vernomen dat het woord ‘starter’ in de woningmarkt gevoegelijk uit het woordenboek kan worden geschrapt 🙂

Kan ook een soort van blogsbedrijfsblindheid zijn 😉

Het loopt ook al erg lang, dat zekersssss

Ik werd gisteren pas wakker, bij het zien van http://digitaleeditie.nrc.nl/losseverkoop/NN/2013/5/20130627___/1_01/page.jpg

Hoogehuizenprijzenminnend NL is nu hélemaal van slag 😉 …….. HET SYSTEEM MOET OP DE SCHOP, het hoogehuizenprijzenfinancieringssysteem, ‘spaargeld’ moet erin, maar hoe?

‘Spaargeld’ zit in de modellen van het CBS, maar ‘hypotheken’ niet ……

Tja, hoe ga je dit nou weer oplossen ?

Vroeger was het motto, lenen,lenen,lenen, nu is het motto ook betalen,betalen,betalen. Juan is helemaal blij nu natuurlijk ……….

Maar hoe los je dit dilemma modelmatigtechnisch op ? Proest, sorry weer een proestdag vandaag ….. 🙂

ll,

Spaargeld past niet in het NL-se hoogehuizenpijzenminnendfinancieringssysteem, …..ah, als je daar nou eens over gaat nadenken, de oplossing van dit nieuwe probleem ( spaargeld ), was het oude probleem, maar toen was het oude hooghuizenprijzenfinancieringsysteem GEEN probleem, omdat het off-modell stond …….. volgens mij komen we nu tot de kern van het probleem, dat nooit een probleem was, maar het nu wel is, door spaargeld toe te voegen aan een off-modell financieringssysteem ……… Juan ……. HELP , proest 🙂

Ondertussen in Ierland.

Frau Merkel voelt zich belazerd door de uitingen van de bazen van de bank (in de openbaringen van de Anglo tapes ).

http://www.independent.ie/business/irish/anglo/anglo-tapes-bankers-comments-have-damaged-democracy-says-merkel-29379396.html

Max Keiser heeft al jaren geleden in een programma het een en ander gezegd over bankiers: het werd uiteindelijk niet uitgezonden, Max zei dat bankiers de morele standaard van een pedofiel hebben. heeft hij natuurlijk gelijk in, luister genoemde tapes maar.

Frans,

Het is een megatrawler die vist en nu zijn netten aan het sluiten is Het door jou vaak aangehaalde corporate fascism modelletje. We the people? Fuck them!

banken reguleren??

Daar is het nu te laat voor, en het probleem zit dieper.

Helaas.

Enige mogelijke oplossing is hulp van boven en opstand.

Yep, mee eens! 🙂

Het zal toch niet waar zijn dat alle hoogehuizenprijzenminnende partyen ( copyright Juan ) bewust een off-modell hoogehuizenprijzenminnendfinancierinsysteem hebben ontwikkeld ?

Als dat waar is, bestaat NL vanaf heden niet meer …..

Oh jee………

Ik denk dat de meeste mensen het (grotere) verband niet zien. Daarom ook de term corporate fascism, wat een hulpmiddel is, een houvast. Niet perfect, maar misschien beter dan niets.

De bankiers zijn het machtsmiddel, maar daar achter bevind zich nog “het een en ander”.

Beginnetje: googlen op operatie paperclip en van daaruit verder…

Het is te laat voor oplossingen, we are all fucked.

Oh Frans, maar dat wisten we hier allemaal al lang toch ?

Ben altijd al een macro-vrouwtje geweest 🙂

Ontopic:

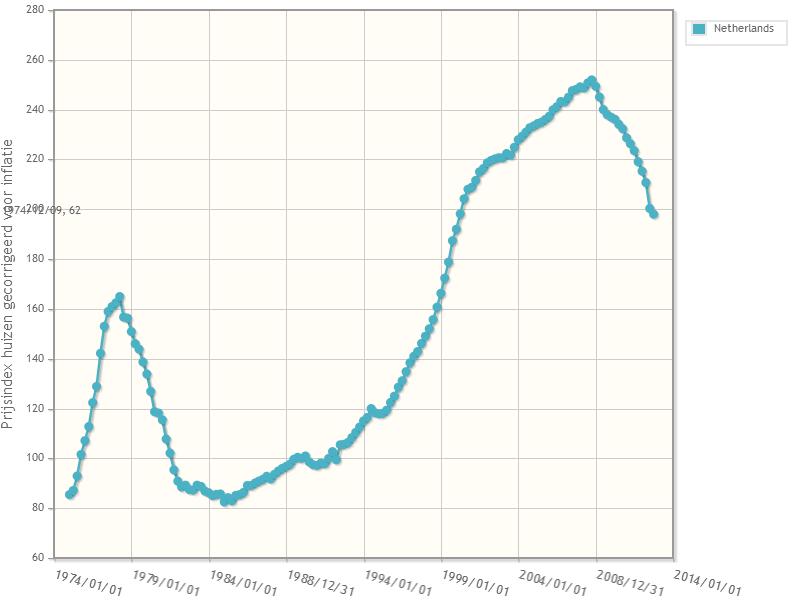

Toch knap; na het zien van het filmpje met Kees Verhoeven en de grafiek met prijsstijgingen zou ieder weldenkend mens zeggen: we hebben enorme (bovenmatige) prijssijgingen achter de rug; wellicht dat de prijzen nog eens neerwaarts corrigeren.

Commissie huizenprijzen komt niet verder dan dat er sprake van een zeepbel WAS.

Hélemaal goed en reguleren dat doen wij zelf, zo dusssss

http://www.youtube.com/watch?feature=player_embedded&v=92vp2fUqOPc

Van NHZ eerlijk gepikt 🙂

Frans, ben het inhoudelijk met veel van je posts eens. En dat we behoorlijk ‘fucked’ zijn zal ik niet ontkennen. Maar dat er geen oplossingen geloof ik niet.

Niet uit naieviteit, maar je ziet op alle plaatsen in de wereld zoveel (maar helaas slecht georganiseerde) anti-bewegingen ontstaan, dat ik er wel vertrouwen in heb dat we een keer afrekenen met de mentaliteit, de structuur en de hoofdrolspelers die de huidige ellende hebben veroorzaakt/mogelijk hebben gemaakt.

Overigens: die hoge rente die je eerst noemde zie ik niet snel gebeuren. Alle vormen van QE (geldverruiming incl lage EBC/FED/BOJ/BOE-rentestand) blijven doorgang vinden.

Maar de belangrijkste reden: een hogere rente impliceert een verhoogd risico op het moeilijk kunnen voldoen aan leenvoorwaarden. Daarmee zou gesuggereerd worden dat we er, ondanks alle noodgrepen van de afgelopen jaren, slechter voorstaan dan toen.

M.a.w: renteverhoging is min of meer bekennen dat het beleid van de afgelopen jaren niet, nauwelijks of zelfs averechts heeft uitgepakt.

haha!

Het broodnodige tegengif: http://zen-haven.com/the-wilde-weekly-the-rise-of-fascism/

oftewel: how to stay alive! http://www.youtube.com/watch?v=Pw8ZESzpL3M

haha bedoeld als 🙂 natuurlijk! 🙂

Een stukje in het kader ‘advocaat van de duivel’. Ik heb zeker niet de waarheid in pacht, maar ben hier gewoon wat aan het brainstormen.

Ik vind de ‘constatering’ dat als er prijsstijging boven inflatie is er dan een correctie moet komen nogal simplistisch. Er zijn vele factoren die kunnen veranderen, sommigen wellicht voor zeer lange periodes (denk aan vele tientallen jaren):

1) Alhoewel we nu teruggaan naar hypotheken die gewoon worden afgelost, is de opmars van aflossingsvrije hypotheken een duidelijke trigger voor prijsstijgingen vanwege de verlaagde maandlasten. Op zich hoeft er niets tegen een aflossingsvrije hypotheek te zijn: je koopt een woning, tegen het einde van je leven verkoop je weer (opbrengst voldoende voor aflossen hypotheek), en dan ga je een seniorenflatje huren ofzo… Dat er nu ook andere factoren meespelen waardoor aflossingsvrije hypotheken maatschappelijk onhoudbaar worden is een ander verhaal. De huidige economische crisis (in Nederland) is op heen enkele manier gekoppeld aan de Nedrlandse aflossingsvrije hypotheken.

2) Sinds de jaren 80 is het 2-verdienersschap opgekomen. Niets wijst erop dat dat gaat veranderen, deze blijvende ontwikkeling zorgt wel voor een stijging van het netto gezinsinkomen en is dus een trigger voor stijgende woningprijzen. Dit kan zomaar voor tientallen procenten prijsstijging gezorgd hebben. Blijvende prijsstijging wel te verstaan.

3) Heeft iemand ooit gekeken naar de samenstelling van de Nederlandse woningmarkt? Natuurlijk: legio verhalen van een woning “die wel 10 keer over de kop ging”, maar we kijken naar de gemiddelde woningprijs. In de jaren 70 tot ver in de jaren 90 stond Nederland nog vol met oude krotten of uitgewoonde huisjes van bejaarden die vanwege hun staat geen kont opbrachten en die de gemiddelde woningprijs in Nederland sterk drukten. Dat is definitief over. Je moet echt goed zoeken naar een opknappertje tegenwoordig, de gemiddelde woningkwaliteit is daarmee de afgelopen 20 jaar sterk verhoogd, en daarmee de prijs. Nee, begin nu niet een discussie over de bouwkwaliteit in Nederland….

4) De geldhonger van gemeenten en hun grondpolitiek heeft ervoor gezorgd dat de grondquote van nieuwbouwwoningen van 10% (jaren 90) tot soms wel 40% (nu) is gestegen. Ik zie niet gauw gebeuren dat die grondquotes weer fors gaan dalen. Kortom: wonen blijft gewoon duur in Nederland. Dit is mogelijk vanwege het volgende punt.

5) Verhoogde welvaart zorgt voor meer flexibiliteit in je bestedingen. Vroeger had je pakweg 20% van je inkomen nodig voor wonen, de rest ging naar eten, vaste lasten, en een simpele vakantie in Nederland. Ruimte om te schuiven tussen die bestedingen was er niet. Tegenwoordig weten we van gekkigheid niet meer wat we moeten doen met ons geld. En ook al hebben we het allemaal zogenaamd zo zwaar, we komen om in de luxe met al onze verre vakanties, mooie auto’s, dikke stereo, breedbeeld TV / home cinema set, internetabonnement, PC, iPhone, DVDs, kranten, bladen, verenigingen, af en toe uit eten en regelmatig in het cafe. Zet dat maar eens af tegen de levensstijl van 40 jaar geleden! Wat hier uit voortvloeit is dat er ruimte is om de woonqoute te laten stijgen van 20% (vroeger) naar bijvoorbeeld 30% (nu). Wonen wordt gewoon gedurende vele jaren duurder, en we moeten op andere vlakken wat inleveren. Dat kan nu, vroeger niet! Maar die overgang van 20% naar 30% betekent wel dat woningprijzen (bij gelijkblijvende rente etc.) 50% kunnen stijgen. Er is geen directe reden aan te wijzen waarom die woonqoute terug naar 20% zou moeten (zou fijn zijn, maar dat helpt niet…).

6) Iedereen is het erover eens dat de globale financiële wereld volledig is veranderd de afgelopen tientallen jaren. Een en ander zou wel eens tot gevolg kunnen hebben dat de rentetarieven uit de jaren 70 en 80 nooit meer terugkomen en nog vele tientallen jaren laag blijven. Uiteraard ook weer een trigger voor hogere woningprijzen. Wie het weet mag het zeggen…

Wat ik met bovenstaande duidelijk wil maken: zomaar zeggen dat de prijzen weer moeten dalen omdat ze boven inflatie zijn gestegen vind ik te kort door de bocht. Er zijn vele andere factoren die een rol spelen in het hele prijzenspel. Het zou zomaar kunnen dat als we de langjarige prijsontwikkeling op basis van inflatie in een curve vatten, we er nu gewoon 30% (ik roep maar wat) boven blijven hangen vanwege een combinatie van bovenstaande factoren. Dat is geen voorspelling van mij, ik probeer alleen wat nuanceringen aan te brengen in de discussie die hier al enige jaren woedt 🙂

Nooit gedacht Hermann Wijffels de ‘Zwarte Zwaan’ zou worden in de huizenmarkt …….. Nou het is hem dan gelukt, wel als ‘bijverschijnsel’ in het kader van het redden van de verdienmodel van de banken, dat dan weer wel…….. Proest 🙂

+10

Invoeren als de huizenmarkt weer stijgende of stabiel is? Dat duurt dan nog wel 5 tot 7 jaar?

Wat een slagvaardigheid!

Ondertussen gaan we de werkeloosheid onder jongeren in zuid Europa ook aanpakken hoppakee 8 miljard er tegenaan. Omgerekend 100 euro per werkeloze.

Wat een dynamiek!

Complete paniek in de NL, iedereen probeert zijn/haar hachje te redden, je blijft lachen ……….

Adamus, het is er, nu, HET MINSKEY MOMENT, gisteren op de Grote Markt te Grunn uitsproken, werd uiteraard ook weer eens voor gek verklaard, lol 🙂

Trouwens, daar op de Grote Markt staat al jaren een menneke van Het Leger Des Heils, zo oud, minstens 100, als de collectebus te zwaar wordt zwaait ie heen en weer. Dit menneke vroeg ik gisteren wat er hand was, want hij stond precies tussen twee lege winkels in, en waarom die leegstonden. Hij vertelde vol vuur, dat dat kwam door die bestuurders van de stad, die boven één van die leegstaande winkels in het Stadhuis zitten, die alles naar zichzelf toehaalden, en er nikx meer overbleef voor zijn handel….. dat waren zijn woorden, maar gelukkig was ie vrij om 4 uur, maar er zat bijna nikx in zijn bus……., dat ook nog eens een keer…….

Daar hebben we dus langjarige gemiddelden voor 😉 Als (inflatiegecorrigeerde) “evenwichtswaarde” zeg maar. Als de prijzen daar lange tijd sterk boven zitten dan weet je dat er een correctie komt (op enig moment). Als ze er lange tijd sterk onder zitten, dan weet je dat er een correctie komt (op enig moment).

https://pbs.twimg.com/media/BNt0nfnCMAEizzb.png:large

Oorlogen, crisissen, natuurrampen, technologie en innovatie etc zijn mooie katalysatoren om die correcties te starten en versnellen.

Dat kan als dat kan. Maar houd er wel rekening mee dat de “large waves” op de huizenmarkt en in de economie zo langzaam gaan dat het zomaar 20 jaar kan duren voordat de economie weer aantrekt, en nog langer voordat de huizenmarkt weer aantrekt. Om nou 20 jaar lang de aanmaningen van de bank te negeren… Is niet zo goed voor je nachtrust. Liever slapen in een (eventueel kleine) huurwoning zonder schulden, dan in een kapitale villa met 4 slaapkamers die je niet meer gebruikt omdat de kinderen de deur uit zijn en waarmee je €500k onder water staat… Lijkt me zo.

Het eerste dat je leert als politicus (anders kom je niet ver) is om dingen NIET te zeggen… Er zijn maar een paar uitzonderingen en dat zijn ook niet allemaal goede 😉

Het wil er maar niet in hé Frans, nog steeds last van het Cassandra effect ? 😉

Het is al achterover gedrukt, zoals jij het noemt, door het uit te lenen aan de banksters …..,, je hebt je spaargeld UITGELEEND …….. ( definitie van uitlenen 🙂 aan iemand geven om het later weer terug te krijgen )

en zie het maar eens terug te krijgen ……..

Verder is jouw schrijven briljant, dat dan weer wel 🙂

Jeroen,

1) De servicekosten bij een aflossingsvrije hypotheek zijn veel hoger. Servicekosten op een consumptieve lening zijn niet-productief. Plaats dit even in de filmpjes van Dirk Bezemer en het is zonneklaar dat aflossingsvrije hypotheken een zware wissel op de economie trekken.

2) Ja je zou, als vrouwen massaal gaan werken een vermenigvuldiging met ±1,5 van de leencapaciteit mogen verwachten. Echter: Veel werkende vrouwen zijn alleenstaand. Hun inkomen is gemiddeld zelfs iets lager dan dat van een werkende man. Bovendien: In een gezin zorg het werken van de vrouw ook voor gigantische extra kosten. Kinderopvang, reiskosten, schoonmaakster om er een paar te noemen, maar er zijn er vast nog veel meer. En dan heb je nog het risico dat de relatie strandt. Meer dan een derde van de relaties strandt… En daar zit je dan in je 1,5x zo dure huis met 0,8x zo veel salaris en nog wel alle kosten van kinderopvang etc.

3) Ik vind juist dat de kwaliteitsverbetering van woningen STERK is achtergebleven bij die van andere producten. Computers, auto’s, robots , digitale toepassingen… die zijn pas in kwaliteit gestegen. En tegelijkertijd in PRIJS GEDAALD! Huizen zijn behoorlijke kneusjes (duur voor weinig) als je het zo bekijkt. Zie http://s8.postimg.org/eia990kfn/marktconform.jpg

4) Ben ik ook bang voor. Als zelfs banken grondprijsverlagingen gaan saboteren dan is het wel heel erg gesteld…

5) Al die zogenaamde gestegen welvaart in de afgelopen decennia is geleend. Mooier kan ik het niet maken. De inkomens van Jan Modaal zijn namelijk vanaf 1990 netjes met de inflatie mee gestegen, nauwelijks daarboven. http://www.gemiddeld-inkomen.nl/modaal-inkomen-grafiek.gif – We hebben dus helemaal niet meer geld beschikbaar. Ok, wel een beetje omdat sommige producten goedkoper zijn geworden… maar andere producten zoals energie, mobiele telefoons (bestond nl niet in 1990), iPads (bestond niet in 1990), internetabonnementen en buitenlandse vakanties weer duurder. Ook verwijs ik weer even naar punt 3: Door innovatie zouden huizen best goedkoper én beter van kwaliteit kunnen worden. Dat ze dit niet zijn geworden is meer een bewuste keuze van belanghebbende partijen dan een natuurwet.

6) Laag blijvende rentetarieven zijn natuurlijk geen trigger voor stijgende huizenprijzen. LAGER wordende rentetarieven zouden dat zijn. De aanname dat rentetarieven in de komende 10 jaar nóg verder gaan dalen is op zijn zachtst gezegd inferieur aan de aanname dat ze in de komende 10 jaar gaan stijgen. Bovendien is hoog huizenbezit in een regio een zichzelf-verslaand fenomeen. Hoog huizenbezit leidt namelijk op lange termijn tot stijgende werkeloosheid (https://www.google.nl/url?sa=t&rct=j&q=&esrc=s&source=web&cd=4&cad=rja&ved=0CEsQFjAD&url=http%3A%2F%2Fwww.andrewoswald.com%2Fdocs%2FfinalmayHomeOwnershipUnemBlanchflowerOswald2013.pdf&ei=oEvNUcuaO4jvOZaUgMAO&usg=AFQjCNFW5uuZcID316gsmkgIOaxqXNGohA&sig2=qPEBXnPS1EllHVEXavuGrA&bvm=bv.48572450,d.ZWU), waardoor er minder inkomen beschikbaar is om huizen te kopen.

Maar de belangrijkste ontkrachting van jouw relaas: Door de hele geschiedenis heen zijn er altijd mensen geweest die dachten dat ze in een historisch unieke tijd leefden, dat het dit keer écht anders was en dat de fundamentals zo sterk waren.

Al die mensen hadden waarschijnlijk ergens gelijk. Bijvoorbeeld Irving Fischer, een zeer gerespecteerd econoom, 3 dagen voor Black Thursday in 1929: “Stock prices have reached what looks like a permanently high plateau.” Een zeer slimme man, hij had vast een goede reden om dat te zeggen. En hij zat er compleet, maar dan ook echt mijlenver, naast.

Huizenprijzen keerden historisch altijd weer terug naar het evenwichtsniveau (https://pbs.twimg.com/media/BNt0nfnCMAEizzb.png:large). Wie ben jij om honderden jaren geschiedenis te ‘verslaan’? Je denk in ieder geval hetzelfde als mensen al honderden jaren doen (post-rationaliseren), dus ik zou maar geen wonderen verwachten 😉

Natuurlijk gaat er na de huidige baisse ook weer een hausse komen. En dan zijn er weer mensen die dat rationaliseren omdat ze in een unieke tijd leven. Etc etc…

Je hebt je geld zelfs “geinvesteerd” in de bank. Je hebt daarmee recht op terugvordering van die investering, maar je staat wel helemaal achteraan in de rij als de bank failliet gaat… Als het geld dus op is voordat je aan de beurt bent, pech gehad!

Banken zijn al lang niet meer de hoeders van onze zuurverdiende centen. Ze zijn geldjongleurs – een soort casino’s waar je gedwongen naar binnen moet en bij de ingang de gehele inhoud van je portemonnee moet afstaan… En dan gaan de medewerkers van het casino gokken met dat geld. Want dat is ondertussen hun geld, niet meer van jou.

eens; en gelukkig maken ze nu overwegend nuttiger zaken dan pakweg 50-75 jaar geleden 😉

Oneens, de wortels van het ‘Wirtschaftswunder’ gaan veel verder terug, en hebben mede te maken met de sterke loonmatiging die in Duitsland heeft plaatsgevonden vergeleken met de andere EU landen; dat heeft op zich weinig met de euro te maken, meer met verstandig beleid. En het is ook duidelijk dat Duitsland lang op achterstand heeft gestaan vanwege de financiering van de Wende, ook dat heeft niets met de euro te maken. De Duitse industrie heeft na 2000 inderdaad geprofiteerd van de grotere afzetmarkt in Zuid-Europa, een afzetmarkt die gefinancierd werd met gratis geld waar ze nu zelf voor opdraaien, en die in Duitsland zelf al zeker tien jaar vervelende gevolgen heeft. Eerst stroomde al het geld Duitsland uit, de laatste 2-3 jaar stroomt alles terug met als gevolg o.a. ontstaan van een huizen/bouwbubble.

Die kredietkrimp was hard nodig, het gratis geld van de ECB klotste overal tegen de wanden op waardoor bij wijze van spreke een werkloze Spaanse jongere zo een huis van 2 ton kon kopen (met 1.25% hypotheekrente).

Ik denk dat de fat lady in Spanje de komende jaren nog niet aan de beurt is.

tell me … is het een samenzwering om Saint Obama onderuit te halen, net als bij die ‘oplichter’ Julian Assange?

ik merk er helemaal niks van (ja de goudprijs is flink omlaag, maar voor spullen die je in het dagelijks leven nodig hebt zie ik heel weinig dalingen).

gelukkig heeft 99% van de pers geen enkele behoefte om daarover te berichten (is al zeker 25 jaar zo), de desinformatie voorziening vanuit Brussel is dus gewaarborgd 😉

duidelijk niet wetenschappelijk onderlegd, verdere discussie overbodig …

eens. QE to infinity …

snorkel,

Moest ff nagels lakken, sorry, proest, maar het woord investeren is zwaarder dan uitlenen, vandaar dit nieuwe woord.

Als je boodschappen gaat doen, ga je toch niet zeggen, bankje,

ik kom ff een investering terug halen …… Maar je kan wel vragen, mag ik even wat lenen ? Toch raar, dat je van de bank moet lenen voor je boodschappen, van je eigen investering, ……… gek toch ?

Ja heel gek! 😉 Toch kan ik het ook wel begrijpen. Als al die miljarden op de balansen inderdaad formeel eigendom van miljoenen klanten waren en bleven, dan zou de bank dus elke keer aan miljoenen klanten toestemming moeten vragen als ze iets met (een deel van) dat geld willen doen, zoals het uitlenen aan een ondernemer met een innovatief nieuw product of iemand die een hypo wil afsluiten. Dat is natuurlijk ook niet te doen…

Maar om dan de consument achteraan in het rijtje te zetten als het misgaat… Dat is héél gek!

onzin, de huidige crisis heeft ALLES te maken met de financial engineering van de afgelopen 25 jaar, met onverantwoorde hypotheken voorop.

ook onzin, dat tweede inkomen is verregaand fake, alleen mogelijk gemaakt doordat de belastingbetaler voor de kinderopvang opdraait (of opdraaide, inmiddels). Dit zal dus verregaand gecorrigeerd gaan worden. Als heel Nederland betaald op elkaars kinderen gaat passen zie je een enorme loonstijging maar wordt er geen ruk geproduceerd.

erg misleidend. Wat er ook gebeurde was dat er enorme aantallen oude meuk (huurwoningen uit de jaren 50/60) op de markt kwamen, dat grote panden werden opgesplitst in 3-6 appartementen, enz. Allemaal zaken die de gemiddelde prijs zodanig gedrukt hebben dat het allemaal wel lijkt mee te vallen.

Ik heb talloze cijfers van de woningprijzen in mijn woonplaats. Prijsstijgingen sinds 1990 van 10-15x zijn volstrekt normaal, zowel voor grote monumentenpanden als kleine arbeiderswoninkjes. Alleen aftandse appartementen zonder balkon en oude flatjes etc. zijn misschien 5x in waarde gestegen. Ook bij dure nieuwbouw is de prijsstijging soms beperkt (bijv. 2-3x sinds eind jaren ’90) omdat die woningen toen al vrijwel onbetaalbaar waren. En ondertussen doet men alsof de prijsstijging maar 200% of daaromtrent was …

zou kunnen, maar als niemand het meer kan betalen zal dat toch moeilijk vol te houden zijn.

ik weet niet of je het weet, maar huurders zitten in NL al op 25-50% (zeker in de vrije sector). Ik denk niet dat daar veel ruimte in zit. En scheefleners zullen daar uiteindelijk ook uitkomen, als Mickey Mouse hypotheken weer verboden worden en de rente teruggaat naar normale waardes (toegegeven, dat kan nog wel even duren maar het komt zeker).

Klassiek argument, ‘This time is different’.

En klassiek dom.

het is gewoon gebaseerd op 400 jaar huizenprijs historie in Nederland, en 100-200 jaar historie in vele andere landen. Lees eens de boeken van Shiller in plaats van makelpraatjes …

Maar leuk geprobeerd 😉

Officieel is dat ook helemaal niet zo, en moeten investeerders en obligatiehouders eerst kaalgeplukt worden. Maar politici proberen de laatste jaren die kant op te sturen omdat spaargeld laaghangend fruit is, en de investeerders en obligatiehouders vaak ‘TBTFW’ zijn terwijl je over gewone spaarders moeiteloos heen kunt walsen.

nhz,

JUIST! De heren politici zitten in iemands zak… en het is niet de burger in wiens zak zij bivakkeren… 😉

We hebben pakweg 5000 jaar boerenwagens met ossen gebruikt. Volgens jouw redenatie gaan we daar dus binnenkort weer naar terug “want het is altijd zo geweest”. Als je niet openstaat voor andere ontwikkelingen en alles maar af blijft doen als “complete onzin” blijf je hangen in je eigen redeneringen. “This time it’s different” gaat wellicht niet altijd op, maar tijden veranderen wél. Of je het leuk vindt of niet…

Dat doen we ook nog steeds. Maar alleen wel de moderne variant (een gemechaniseerde os en stalen wagen met rubberbanden). Jouw argument is dat hierdoor de prijs ook mag stijgen

Dat argument is gewoon niet houdbaar. ALLE producten zijn in kwaliteit gestegen )en bovendien hebben we meer producten) en dus zouden dan ALLE producten met meer dan de inflatie in prijs mogen stijgen. DAT KAN GEWOON NIET lang zo doorgaan. Noem mij één ander product dat inflatiegecorrigeerd net zo hard in prijs is gestegen als huizen. Dat lukt je niet, En al helemaal niet als je je beperkt tot producten die slechts zo beperkt in kwaliteit zijn verbeterd.

Dat is technologie, het ging hier over economie en dat is iets heel anders. Ja tijden veranderen maar de natuurwetten zijn ook niet ineens veranderd in al die jaren, hooguit een beetje bijgeschaafd. Hetzelfde geldt voor economie, dat heeft een basis van vele duizenden jaren en is geworteld in de menselijke psychologie. Ik denk niet dat daar zo snel wat aan verandert.

Bellenblazen, riskante leningen verstrekken, werken met leverage etc. bestaat al zeker 400 jaar (formeel vaak hier in de polder uitgevonden) en ondanks al die innovatie bleef de verhouding tussen huizenprijs en inkomen bijna 400 jaar lang, tot ongeveer 1975, relatief stabiel binnen een bepaalde bandbreedte. In 2007-2009 zat Nederland net buiten de bandbreedte van de afgelopen 400 jaar, ALLES wijst erop dat we gewoon terug gaan naar het historisch gemiddelde; met tijdelijk waarschijnlijk een overshoot naar de minimumwaarde.

Jesse Frederik over kwijtschelding en de verantwoordelijkheid van banken hierin: http://www.ftm.nl/original/caveat-creditor.aspx

Als reactie op eerder stuk van Robin Fransman die de verantwoordelijkheid geheel bij de klant neerlegt: http://www.ftm.nl/followleader/de-banken-dat-zijn-wij.aspx#comment-944335092

een buitengewoon DOM, onverantwoordelijk stukje. Zoals steeds vaker op deze site. Zéér misleidend om te doen alsof de obligatiehouders en aandeelhouders van de banken voor de restschuld kwijtschelding gaan opdraaien. En ook zéér dom omdat al die immorele scheefleners (dat is niet iedere scheeflener, maar wel een heel groot deel) daarna de smaak echt te pakken zullen hebben, zich helemaal voltanken met schuld en nooit meer een cent afbetalen. Goede voorbeelden van Amerika, leve het ‘vrije markt’ evangelie van Saint Obama. Jesse en zijn kameraden zijn heel erg de weg kwijt 🙁

P.S.:

“De woningmarktcrisis heeft een gat geslagen in de balans van huishoudens. De vraag is hoe we die verliezen gaan verdelen. ”

Gaat Jesse na de verliezen op de eigen woning ook alle andere verliezen in Nederland herverdelen? Deze meneer heeft zeker gestudeerd aan een Nederlandse universiteit?

Voor mij is de vraag helemaal niet hoe, voor mij is de vraag waarom dat zou moeten.

nhz,

Volgens mij zegt hij dat beide (scheefbankier én scheeflener) de helft moeten afschrijven…

Goed verhaal. Maar ik vind dat de kwaliteit van huizen gewoonweg verslechterd is de afgelopen jaren. Vooral in de grote steden is het echt ronduit triest. Hele straten waarin alle huizen opgesplitst zijn. Soms op zo’n manier dat het gewoonweg echt niet kan. Dat je bijvoorbeeld een trap direct voor het raam ziet waardoor het meer een soort etalage is geworden. De typische wijken die langzaamaan verkocht zijn door de woco’s zien er allemaal slechter uit dan toen ze nog van de woco’s waren. Ingezakte daken, afbladderende verf, vermolmde deuren, graffity op zijmuren etc. etc.

Draaikont,

Ja, triest is het heh? En er is gewoon geen geld om het hoognodige onderhoud uit te voeren… Want de eigenaar brengt elke vrijwillig maand al zijn geld naar de bank (terwijl ‘ie de hele tijd denkt dat ‘ie “fiscaal slim” bezig is…)

Ik mag het hopen !Ik als neutrale burger heb nooit geprofiteerd van te hoge rentes.En hoe moeilijk kan het zijn schulden die niet terug betaalt kunnen worden worden ook niet terug betaalt

dat lees ik niet maar ook daar zou ik het mee oneens zijn, met name omdat het een helemaal verkeerde voorstelling is. Wat hij betoogt geldt hooguit voor de aandeelhouders (en voor de goede orde: wie zijn dat tegenwoordig, bij de NL banken???), de obligatiehouders en vooral de bankiers zelf gaan er geen cent minder om vangen want die worden toch door de politiek uit de wind gehouden.

Als Jesse zou voorstellen om het verlies te delen tussen de bankiers (in ruime zin) die indertijd de lening verstrekten en de scheefleners OK. Maar wat hij voorstelt betekent gewoon dat de belastingbetalers en spaarders voor de rekening van vele jaren feest voor de scheefleners opdraaien. Net als zijn Grote Voorbeeld de VS, want ook daar mogen de banken iedere cent die ze afschrijven volledig in rekening brengen bij de belastingbetaler (en in de praktijk vaak zelfs dubbel!! zodat ze dik verdienen aan afboeken). Hij signaleert zelf al dat kopen ‘veel goedkoper’ dan huren was, nou laat die scheefleners dan maar eerst eens lekker die jarenlange maandelijkse korting terugbetalen; vanuit een huurwoning wel te verstaan. Maar herverdelen van een voor je inkomen veel te dure woning zal wel niet deel van het plan uitmaken.

zie ik in mijn omgeving ook, als is het proces hier nog lang niet voltooid.

Groot monumentenpand van pakweg 200.000 gulden in 1990 is nu vier opgeleukte appartementen van 350-400.000 euro per stuk (voor de simpele zielen onder ons is dat dus 300% prijsstijging, de werkelijkheid is helaas veel erger). Het ziet er optisch vaak beter uit dan 20 jaar geleden (een laagje gipsplaten en een verfje kost weinig), maar de woonkwaliteit is meestal ver achteruit. Het tuintje van 20m2 tegels en de ingang mag je met vier huishoudens delen, en omdat die appartementen tamelijk onbetaalbaar blijken worden ze vaak bewoond door mensen die het tijdelijk huren en het zo nauw niet nemen met geluidsoverlast etc.

Erg jammer dat die overmaatse betondozen in de buitenwijken niet simpel op te splitsen zijn, dat zou een goede manier zijn om te zorgen dat scheefleners een deel van de hypotheekschuld terugverdienen en terugbetalen…

Dat komt voor maar het is vaak ook pure calculatie; ik zie hier in de buurt talloze dure panden waar al zeker 5-10 jaar niks aan gedaan is terwijl de meeste eigenaars vast zat geld hebben. Die mensen leven nog in de boomtijd toen alles verkocht, en iedere koper begon met van de minstens 20% extra hypotheek een nieuwe keuken, badkamer, tuin, verfbeurt enz. te betalen.

die zielige gevallen zouden ook gewoon in een huurwoning kunnen gaan wonen en van het verschil in lasten een deel van de restschuld betalen. Maar nee, dat is zielug … als je je eenmaal in een woning geschoenlepeld hebt die vér boven je stand is dan is dat een verworven recht waar je levenslang beroep op kunt doen. Toch? 🙁

@ Frans

“6) Snowden met zijn 4 laptops die uit de school klapt en die ze niet te pakken kunnen krijgen: gelooft u het zelf? Wat zit hier achter??”

Motief: waarom zou iemand zijn leven en 30 jaar cel riskeren voor dingen die iedereen al lang weet? Je internetverkeer wordt afgetapt en onderzocht – dat is toch geen nieuws meer?!

Snowman is en blijft een CIA-man. Hij is controlled opposition. Blijkbaar hebben mensen behoefte aan leiders, die leiders krijgen ze.

Risico loos rendement is een recht nu piept half sparend Nederland dat rente zo laag is vergetende waar dat geld belegt is waar al dat rendement vandaan kwam niet willen inzien dat er helemaal geen rendement is gemaakt jaren lang bellen blazen. 100K garantie is de schande voor gegarandeerd rendement betaald door arbeid .

Nou NHZ zat ik ff aan te denken tijdens het terugvorderen van mijn investering ;), misschien heeft Meneer wel een ik-heb-4-levens-nodig-om-mijn-schulden-te-kunnen-aflossen een z.g. Super over de Top Hypotheek ? Een soort van strijd tussen de aflosbaren, en de nooit meer mogelijk aflosbaren ?

Persoonlijke belangen dusssss …… :-), kan verder nikx anders bedenken ….

Ieder probeert nu zijn/haar eigen hachje te redden.

is het te laat voor we zijn al voorbij het minskymoment

Joepie precies op tijd geweest 🙂 Thankxxxx

Had het over een huisbezitter; niet over een hypotheekbezitter! 🙂

Moeilijk te onderscheiden begrippen, heden tenminste!

* Goud is in 10 jaar 6 maal duurder geworden.

* Zorgkosten zijn vér boven inflatie gestegen.

Maar laat ik het eens omdraaien: computers. In 30 jaar tijd is de kwaliteit enorm toegenomen, en de prijs gedaald. Een simpele XT-klooon kocht je in 1986 voor 3000 gulden (1360 euro) terwijl die toen al 5 jaar op de markt waren. Nu koop je een veel beter apparaat voor 400 euro. Met inflatiecorrectie erbij is de huidige veel betere PC een factor 8 goedkoper geworden.

Wat ik alleen maar wil zeggen, nogmaals, er diverse (maatschappelijke) factoren denkbaar waardoor producten definitief, of ten minste op zeer lange termijn van tientallen jaren, een ander prijsniveau krijgen.

Maar laat ik het nogmaals omdraaien: gegeven de huidige financieringsmogelijkheden en fiscale regels, noem mij één doorslaggevend argument waarom de prijzen wel moéten dalen. Dat argument is er niet. Feitelijk zijn de huidige woonlasten gewoon op te brengen door de woningeigenaren. Alleen door andere EXTERNE factoren (werkeloosheid, beperking HRA en financiering, etc) zal de prijs onder druk staan. En door de kopersstaking natuurlijk.

Nee, mijn vergelijking met kar en os ging niet over prijs, maar over de ondertoon van nhz dat we alleen maar naar het verleden hoeven te kijken om de toekomstige ontwikkelingen te kunnen voorspellen.

Dat is pertinent onwaar, ook als het over prijzen gaat. De maatschappij verandert, en dat heeft z’n weerslag op de prijs van een aantal zaken. Zo heb ik proberen te beargumenteren dat er maatschappelijke ontwikkelingen zijn geweest de afgelopen 40 jaar die niet meer (volledig) zullen worden teruggedraaid en die daardoor een blijvend prijsverhogend effect op woningen zullen hebben That’s all.

Waar ik over val is de, in mijn ogen, kortzichtige manier waarop alles maar als onzin aan de kant wordt geschoven omdat het niet in het straatje past van “de prijzen zullen/moeten/gaan nog 40% dalen”. Jammer.

Aha, duidelijk! 😉

Maar nhz heeft het juist wél over prijzen. Dat de kwaliteit van goederen verbetert dat weet hij zelf (en de hele wereld met hem) ook wel. Maar gemiddeld over alle producten en afgezet tegen inflatie betekent dat nog niet dat de prijzen ook stijgen.

En daar bregen zowel hnz als ik tegenin dat er al 400 jaar mensen op deze aardbol rondlopen die dit roepen. Zie mijn voorbeeld van Irving Fisher. En tóch keren de prijzen steeds op enig moment weer terug naar het evenwichtsniveau. Net zo goed als er redenen zijn voor afwijkingen naar boven, komen er ook altijd op enig moment weer redenen voor afwijkingen naar beneden.

Denk jij serieus dat als we over 400 jaar terugkijken dat het huizenprijsniveau vanaf ± het jaar 2000 ineens 50% (of een ander percentage, daar wil ik vanaf zijn) hoger ligt dan de 400 jaar vóór ± het jaar 2000? Als je dat denkt, dan ben jij waarschijnlijk de nieuwe Inving Fisher! 😉 Want we zetten nu Irving Fisher wel weg als een mafkees (wat zonde is), maar destijds was het een zeer gerespecteerd econoom en wetenschapper. Die heilig overtuigd was van zijn gelijk, en deze ook kon staven met allerlei argumenten die (hem zelf maar ook vele anderen) heel goed in de oren klonken.

Nou goed , als we ze dan maar niet op een hoop gooien , als zijnde beide dezelfde.

nou , bijna vakantie ( de 4de dit jaar ), 3 procent minder hoor ik . Geldt dat ook als het straks 3 dagen aaneen gaan regenen ?

spaans zo te zien, of…wellicht blote meisjes ?

De Pessimist,

Geen probleem, dan mag die 30 procent over die 4 procent van de jouw bezittingen ook naar nul. Immers “welk rendement?”

In de jaren 30 regeerde Colijn met het zelfde idee de welvaart uit de jaren 20 was tijdelijk en onnatuurlijk .hij was een goud liefhebber maar vooral een gevaarlijk prutser die vermogen boven welvaart stelde .dus was het met zijn allen vol gas naar de kloten

NHZ ik ben benieuwd naar je reactie.

ik snap helemaal niks van wat je hier wilt zeggen, en ik denk dat ik het ook niet wil weten.

het is de afgelopen maanden overigens wel dik 40% gecorrigeerd (omlaag dus), dat kun je van de huizenmarkt nog niet zeggen.

ja, dat is hetzelfde soort redenaties waarmee het Ministry of Truth voorrekent dat een TV de afgelopen 20 jaar met 95% in prijs gedaald is omdat er veel meer pixels en meer knopjes op de afstandbediening zitten. Maar de prijs in de winkel is echt niet veel gedaald hoor, idem bij computers.

Een Amiga computer van begin jaren ’90 is binnen 20 seconden klaar om aan de slag te gaan, en werkt voor normale toepassingen als een brief schrijven ongeveer net zo snel als een moderne PC. kun je van een theoretisch 200x snellere actuele PC niet zeggen…

En los van hoe realistisch die ‘prestatieverbetering’ is, dat is geen negatieve inflatie maar gewoon technische vooruitgang. De meeste mensen geven meer geld uit dan aan alleen gadgets, en die andere zaken blijven wél bijna allemaal in prijs stijgen.

NEE, ZEER MISLEIDEND. Die woonlasten worden voor een groot deel opgebracht door andere burgers, namelijk spaarders en belastingbetalers.

leer eerst eens lezen (in context) voordat je reageert.

ik weet ook dat de kwaliteit van héél veel goederen en diensten hard achteruit gaat terwijl de prijs minstens hetzelfde blijft 🙁

daar had hij dan volledig gelijk in.

mijn reactie staat bij post 86 (in ieder geval bij de nummering die ik zie), misschien is hij in het spamfilter blijven hangen?

Nu dan?

http://goldonomic.be/pers/item/horror-huis-en-horror-hypotheek

De euro dus. Zonder die munt was de wisselkoers van de DM gestegen en de rente die periferie had moeten betalen ook.

Those that cannot apply for this kind of card or

that would prefer a different solution could consider a prepaid card that comes with

a credit building element as an alternative. It won’t take you extremely long to work out what way to employ it. We saw earlier that we could, through links to email addresses, contact directly with an email.

Это хорошая идея, чтобы устранить

его из своего автомобильном лексиконе, которая приводит нас к точке покрыты здесь .

сидеть и ждать, – терпеливо собирать

то, что вы должны будете получить машину

обратно в рабочем состоянии или порыбачить – это ваш выбор и вам придется

ждать день или два . Вы близки к завершению, все, что осталось бы сделать одну последнюю

оценок, а также новых генератора переменного тока усилителя должны быть

готовы .

However, there are several online interfaces available where one needs to click

on different types of options to send HTML code in email or to generate HTML code.

For professional web site builders extra complex laptop software

program for net design is needed. Once safely at Thebes, though, the obelisks

were brought to the temple at Karnak with much fanfare.