") Deflatie in aantocht. De historische achtergronden van de kredietcrisis en de komende grote depressie. Waarom huizen- en aandelenmarkten ineen zullen zakken.

Deflatie in aantocht. De historische achtergronden van de kredietcrisis en de komende grote depressie. Waarom huizen- en aandelenmarkten ineen zullen zakken.

Eric Mecking schreef al in 2005 het boek Deflatie in aantocht waarin hij een groot deel van de huidige problemen op de financiele markten al beschreef. Deze week komt een nieuwe druk van het boek uit.

Eric Mecking gebruikt de lange conjunctuurgolven van de Kondratieffcyclus om uit te leggen wat de ‘roaring twenties’, de beurskrach van 1929 en de Grote Depressie van de jaren dertig werkelijk inhielden. Vervolgens trekt de auteur de vergelijking met de jaren negentig met de zogenoemde ‘new economy’, het uiteenspatten van de it–zeepbel in 2000 en het dalen van de huizenprijzen in de VS dat uitmondde in de huidige kredietcrisis.

In de eerste editie van Deflatie in aantocht (2005) werd veel van het onheil uit 2007 en 2008 al uitgetekend. In deze uitgebreide en geactualiseerde editie wordt helder uiteengezet dat we met deze kredietcrisis aan het begin staan van de grootste economische terugval sinds de jaren dertig. Ons staat een nieuwe grote depressie te wachten die in combinatie met de toenemende vergrijzing wel moet leiden tot ernstige problemen met onze pensioenen en de verworvenheden van de verzorgingsstaat.

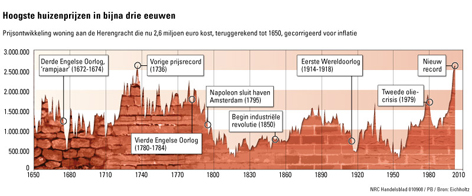

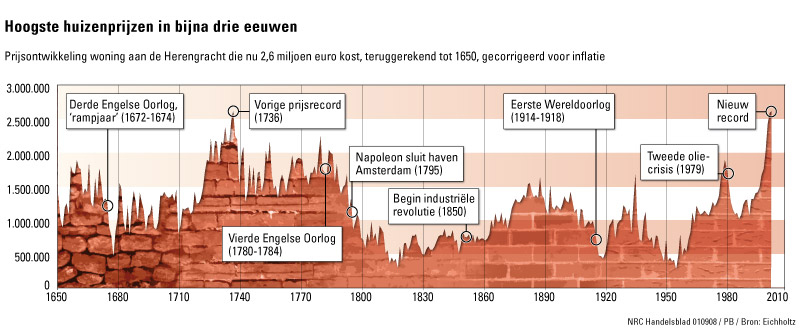

Sinds midden jaren vijftig hebben Nederlandse huizenbezitters de grootste prijsstijging ooit meegemaakt. Een huis uit 1947 brengt nu ongeveer 28 keer zoveel op. Kostte dat huis toen 9.000 euro, in 1965 was dat opgelopen tot 20.000, in 1973 tot 30.000, in 1982 tot 57.000 en in 2008 tot 250.000 euro. Wat geresulteerd heeft in de evenaring van het drie eeuwen oude prijsrecord uit 1736!

Door deze lange periode van stijgende huizenprijzen is het een volkswijsheid geworden dat huizen altijd hun waarde blijven houden. Dit toont weer aan dat mensen de trend doortrekken naar de toekomst en zij niet cyclisch, maar lineair denken. De voor inflatie gecorrigeerde Herengracht-index van de Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz toont echter dat huizen onderhevig zijn aan grote cyclische bewegingen en lang niet altijd in prijs stijgen. Integendeel. Het laat zien dat huizen zelfs flink in prijs kunnen zakken!

Prijsontwikkeling van panden aan de Herengracht sinds 1650, gecorrigeerd voor inflatie

De laatste keer dat de huizenmarkt in Nederland instortte was tussen 1979 en 1983 toen de huizenprijzen met gemiddeld veertig procent daalden en een paar jaar op dat lage niveau bleven liggen. Oudere huiseigenaren vergeten dit nooit meer. Mensen die hun baan kwijtraakten, kwamen in problemen toen ze hun huis moesten verkopen. Sinds 1985 stegen de prijzen voor huizen weer, hoewel ze pas in 1993 het niveau van 1978 zouden bereiken.

De huizenmarkt heeft de top gepasseerd en is door de kredietcrisis rijp voor de grootste prijsdaling ooit. In de VS, Groot-Brittannië, Ierland, Spanje en Denemarken dalen de huizenprijzen al. Nederland volgt. Dalende huizen- en aandelenmarkten, tezamen met banken die elkaar wantrouwen en failliet gaan, vormen een dodelijke cocktail. Het hele systeem is zo verziekt en de kredietcrisis zo groot dat het hele financiële bestel wankelt en lijkt om te vallen.

Nu een huis kopen, aan het begin van de liquidatiefase in de Kondratieffcyclus, zou daarom een van de meest kostbare vergissingen van uw leven kunnen zijn.

In Nederland zijn de huizen, volgens het IMF, bijna dertig procent overgewaardeerd, in Ierland 34 procent. In de Verenigde Staten zijn ze nog steeds elf procent overgewaardeerd, hoewel ze daar al vijftien procent in prijs zijn gedaald. Ook verdubbelde daar de totale hypotheekschuld als percentage van het bruto nationaal product van 34 procent in 1983 naar 76 procent in 2006.

In Nederland steeg de hypotheekschuld naar 98 procent van het bnp en in Denemarken zelfs naar 101 procent. In 2008 passeerde Nederland overigens Denemarken als land met de hoogste hypotheekschuld. Denemarken is midden 2008 officieel in een recessie beland en daar zijn de huizenprijzen al stevig aan het dalen.

Het IMF waarschuwt dat de huizenprijzen in Europa, net als in de Verenigde Staten, de komende jaren scherp zullen dalen. Landen met dure huizen en hoge hypotheekschulden, zoals Nederland, lopen hierbij extra risico.

Bij aanvang van de depressie, zoals nu, blijven huizenverkopers hoge prijzen vragen omdat zij kijken naar de prijzen van het afgelopen jaar terwijl het vertrouwen van de huizenkopers stevig afneemt en zij rekening beginnen te houden met dalende huizenprijzen. Aangezien de vraagprijzen veel te hoog zijn, staat er een recordaantal huizen te koop, blijven woningen ook langer te koop staan en worden er veel minder verkocht. Bovendien neemt het aantal gedwongen verkopen al jaren schrikbarend toe.

Door de kredietcrisis en de hypotheekcrisis, in combinatie met een (eventuele) beperking van de hypotheekrenteaftrek, ontstaat een vicieuze cirkel waarin huizenprijzen almaar blijven dalen. Deze daling zal gemiddeld dertig tot vijftig procent bedragen. Gaan we uit van de prijs van 250.000 euro in 2008 voor een gemiddelde woning dan zult u moeten wachten tot de prijs gezakt is naar een niveau tussen 175.000 en 125.000 euro.

Een daling van de huizenprijzen heeft veel dramatischer gevolgen voor de economie dan de aandelenkoersen omdat het om veel meer betrokkenen gaat en om veel meer geld. Dat bovendien grotendeels geleend is. Zo bedraagt de prijs van het totale Nederlandse particuliere onroerend goed – alle appartementen, rijtjeshuizen en villa’s bij elkaar – eind 2007 ruim twaalfhonderd miljard, 1.200.000.000.000 euro, terwijl de waarde van alle Nederlandse beursgenoteerde ondernemingen ruim zeshonderd miljard is – ongeveer de helft.

Het bankwezen zal sterk worden getroffen doordat de hypotheekleningen zijn gefinancierd tegen onderpanden die in waarde dalen. Dat zal banken, die nu al door de kredietcrisis zeer terughoudend zijn in hun kredietverleningen, nog terughoudender maken. Nog veel meer huiseigenaren zullen de rente op hun lening niet meer kunnen betalen, en de hypotheekschuld zelf niet meer kunnen aflossen, en zo gedwongen

worden hun huis te verkopen, waardoor de hypotheekverstrekkers kapitale verliezen lijden, wat de huizencrisis zo verergert en de economische crisis zo verdiept dat we in een moeras van deflatie en depressie wegzakken. Net als in de jaren dertig.

‘De beste Nederlandstalige boeken over economie komen vaak van de hand van niet-economen. Dit boek van historicus Eric Mecking vormt hierop geen uitzondering. Hij onthult op zeer toegankelijke manier hoe groot de gevaren zijn in de huidige financiële markten. Maar de grootste waarde zit in de historische parallellen die Mecking trekt.’ – Willem Middelkoop, journalist en auteur van het boek Als de dollar valt.

bron: Eric Mecking

Tip:

Bekijk hier de uitzending van VPRO Boeken waarin Deflatie in aantocht wordt besproken

Ingezonden vragen voor en antwoorden van dhr. Mecking, auteur van het boek ‘Deflatie in Aantocht’

Lees ook dit artikel van Albert Spits over de oorzaken van deflatie

")

Moral Hazard (uit het Engels: moreel risico) is een economisch begrip dat verwijst naar veranderingen in het gedrag van partijen indien zij niet direct risico lopen voor hun hun daden.

Moral Hazard (uit het Engels: moreel risico) is een economisch begrip dat verwijst naar veranderingen in het gedrag van partijen indien zij niet direct risico lopen voor hun hun daden. De hypotheekbranche staat door de financiele crisis in brand en menig hypotheekadviseur zal hierdoor de komende maanden moeten stoppen. Minister Bos heeft hulp aangekondigd door de afsluitprovisie niet verder te beperken.

De hypotheekbranche staat door de financiele crisis in brand en menig hypotheekadviseur zal hierdoor de komende maanden moeten stoppen. Minister Bos heeft hulp aangekondigd door de afsluitprovisie niet verder te beperken.

recent comments