Er vallen ontslagen bij Apeldoornse makelaarskantoren. Om de economische problemen de kop te bieden snijden Reinders Makelaars en Hendriks Makelaardij in hun personeelsbestand. Hendriks sluit bovendien zijn woonwinkel in de Oranjerie.

Reinders-directielid Frank Reinders bevestigt dat zijn personeelsbestand van 26 mensen wordt ingekrompen. Naar verluidt raakt dat zeven mensen. Volgens Reinders zijn het er minder. Hij wil echter geen aantal noemen. ,,Feit is dat we reorganiseren”, zegt hij. ,,We proberen het netjes op te lossen met het CWI.”

Mede-aanleiding is volgens hem de kredietcrisis. ,,Er heerst angst in de markt. Mensen durven amper nog huizen te kopen.”

De financiële crisis kan honderden investeringsfondsen de kop kosten. Dat zou leiden tot een massale uitverkoop van aandelen en blinde paniek, die mogelijk alleen kan worden bezworen door de effectenbeurzen langdurig te sluiten.

Dat sombere beeld schetste de vooraanstaande Amerikaanse econoom Nouriel Roubini donderdag, aldus de Britse krant The Daily Telegraph.

Roubini, een professoraan de universiteit van New York die al in 2006 de huidige financiële crisis zag aankomen, voorziet een langdurige en diepe recessie. Die zal volgens hem “het begin van het einde” markeren van de Amerikaanse economische hegemonie.

Hij sluit niet uit dat dit gepaard zal gaan met een “grootscheepse, akelige oorlog”.

“Wij betalen nu de prijs voor de grootste beleggings- en kredietzeepbel uit de geschiedenis”, zei Roubini tijdens een bijeenkomst van hedgefondsen in Londen.

De econoom gelooftniet dat de redingsplannen van overheden nog veel zullen uithalen. De financiële markten reageren er volgens hem nauwelijks meer op.

“En de beleidsmakers zijn door hun opties heen”, aldus Roubini.

Door de kredietcrisis zijn consumenten veel behoudender als het gaat om hun hypotheek. Spaarhypotheken zijn favoriet, terwijl beleggingshypotheken nauwelijks nog worden verkocht. Bovendien zetten mensen de rente tegenwoordig veel langer vast.

Een en ander blijkt uit onderzoek van de vergelijkingssite Independer. In 2005 koos nog ongeveer de helft van de klanten voor een hypotheek met een looptijd van vijf jaar of korter. Sinds het uitbreken van de kredietcrisis, halverwege vorig jaar, neemt 75 procent een rentevaste periode van tien jaar of langer.

“In deze tijden willen mensen zekerheid over hun uitgavenpatroon. Als je de rente langer vastzet, weet je in elk geval dat je de kosten de komende jaren kunt betalen”, aldus directeur Edmond Hilhorst van Independer.

Trend

Ook intermediair de Hypotheekshop merkt de trend. “Ruim 80 procent kiest voor tien jaar of langer. Veel mensen hebben de rente vastgezet op het moment dat deze omhoog ging.” Volgens woordvoerder Oscar Noorlag is de hypotheekrente echter nog steeds historisch laag, waardoor het ook nu nog loont om deze langjarig te bevriezen.

Noorlag signaleert eveneens dat consumenten beleggingshypotheken uit de weg gaan. Hij wijt dat voor een groot deel aan het slechte beurssentiment. “De beleggingshypotheek is fors afgenomen tot bijna nihil. Dat komt met name daardoor.”

Consumenten vinden niet dat de lage beurskoersen juist reden zijn om in te stappen. “Misschien dat superbeleggers zoals Warren Buffett zo redeneren en gelijk hebben. Maar de normale consument durft dat niet aan”, stelt Hilhorst.

De Vereniging Eigen Huis vindt dat het kabinet maatregelen moet nemen om twijfelende huizenkopers en terughoudende geldverstrekkers meer vertrouwen te geven. De VEH pleit voor een tijdelijke halvering van de overdrachtsbelasting en een hogere grens van de Nationale Hypotheek Garantie (NHG).

Op de verslechterende woningmarkt kunnen deze maatregelen de terughoudendheid wegnemen om hypotheken te verstrekken, aldus Eigen Huis in een brief aan de ministers Bos van Financiën en Vogelaar van Wonen. De VEH wil dat de overdrachtsbelasting tijdelijk gehalveerd wordt tot 3 procent en dat de grens voor de Nationale Hypotheek Garantie wordt verhoogd van 265.000 naar 350.000 euro. Hierdoor stijgt het aantal woningen dat onder de garantieregeling valt van 60% naar 80%.

Sneller verhuizen

De hoge overdrachtsbelasting leidt bij aankoop tot een fors vermogensverlies dat in de huidige markt niet meer binnen redelijke tijd wordt goedgemaakt door een waardestijging van de woning. Mensen zijn daardoor minder snel geneigd te verhuizen en blijven dus langer in hun woning zitten. Door de overdrachtsbelasting te verlagen, verminderen de bijkomende kosten en zullen mensen sneller besluiten een (volgend) huis te kopen. De inkomsten die het Rijk hierdoor misloopt, worden volgens Eigen Huis voor een belangrijk deel gecompenseerd omdat door de tariefsverlaging meer woningen zullen worden verkocht.

De productie van nieuwe woningen dreigt de komende jaren met 20.000 woningen op jaarbasis terug te vallen, onder meer omdat banken terughoudend zijn met het lenen van geld en consumenten huiverig zijn grote uitgaven te doen.

Dat zei voorzitter Peter Noordanus van de vereniging van Nederlandse projectontwikkelaars Neprom dinsdag naar aanleiding van een bericht hierover in dagblad AD.

Noordanus pleit onder meer voor een ruimere Nationale Hypotheek Garantie (NHG). Dat zou meer mensen in staat stellen om met extra voordeel en bescherming een hypotheek af te sluiten.

Energie

De Neprom-voorzitter wijst erop dat nieuwe woningen energiezuiniger zijn dan oude woningen. Dat ‘klimaatvoordeel’ zou kunnen worden meegerekend bij verruiming van de NHG.

Het kabinet wil de komende jaren jaarlijks ruim 80.000 woningen neerzetten. Neprom verwacht dat dit aantal bij voortduring van de huidige omstandigheden en ongewijzigd beleid met 25 tot 30 procent slinkt.

Het doel van de cognitieve dissonantie is om de tegenstrijdige opvattingen te verwijderen, om zodoende het ego te beschermen. Zouden we geen cognitieve dissonantie hebben, dan zullen we nooit tevreden zijn met een keuze en altijd blijven tobben over wat we moeten doen. Nadat we de knoop hebben doorgehakt bij een beslissing zorgt de cognitieve dissonantie ervoor dat we tevreden zijn met onze gemaakte keuze, en niet achteraf toch liever de andere keuze hadden gemaakt. Vooral bij belangrijke beslissingen die veel invloed hebben op je leven is de cognitieve dissonantie een waardevolle ‘valkuil’, denk hiervoor bijvoorbeeld aan het aanschaffen van een huis, of een relatie beginnen.

Selffulfilling prophecy

Als de minister van financiën van een land de bevolking waarschuwt dat er barre economische tijden in het vooruitzicht zijn, is het goed denkbaar dat mensen, ter voorbereiding op deze onheilstijding hun bestedingen fors terugschroeven om een reserve te kweken voor als het economisch tegen gaat zitten. Hierdoor lopen de bestedingen terug, en komen bedrijven bij het wegvallen van hun afzetmarkt massaal in de problemen. Dit vertaalt zich in massaontslagen en de barre tijd waarvoor de minister waarschuwde is aangebroken.

Moral hazard

In tal van financiële transacties speelt moral hazard een rol, variërend van leningen tot complexe gestructureerde transacties.

Uitleners van geld kunnen bijvoorbeeld laks worden met het hanteren van leningvoorwaarden wanneer een overheidsinstantie om welke reden dan ook (mede) garant staat voor de lening. Ze kunnen immers hoe dan ook een commissie krijgen, maar weten dat ze bij terugbetaalproblemen bij de garantiegever kunnen aankloppen. Dit kan leiden tot een groei in zogenaamde Non-Performing Loans.

Aan de andere kant kunnen ook inleners van geld door moral hazard beïnvloed worden. Ze beschikken ineens over veel geld en kunnen in het wilde weg aankopen doen die ze zich soms niet eens op langere termijn kunnen veroorloven. Om deze reden hebben geldleningen een plafond of eist de uitlener dat de lening voor een bepaald doel wordt aangegaan en gebruikt.

Kuddegedrag

Kuddegedrag heeft ook andere effecten naast het veroorzaken van een hype of een crash, en dat is dat kuddegedrag leid tot een toename in vertrouwen. Juist omdat wij als mensen sociale wezens zijn, zijn we erg gevoelig voor wat andere mensen doen. Als veel andere mensen positief zijn over iets, bijvoorbeeld de aandelenmarkt, dan is het voor ons moeilijk om hier een tegenstrijdige mening over te hebben. Dit komt door twee factoren. Ten eerste is het inderdaad zo dat de meerderheid gelijk heeft in de meeste gevallen. Pas als de meerderheid te ver doorschiet in hun mening krijgen ze ongelijk en is een trendomkeer aanstaande. Dit heeft wel tot gevolg dat het moeilijker is om tegen de heersende mening in te gaan. Daarnaast is het ook zo dat wij mensen niet zonder andere mensen kunnen, en het tegen de groep in gaan verhoogt de kans dat we uit de groep worden geworpen. Deze angst hebben we ontwikkeld door de miljoenen jaren evolutie, waarin het altijd voordelig was om je in een groep te bevinden.

Ook heeft deelname aan een groep als voordeel dat je je geborgen en veilig voelt, waardoor je ook eerder risicovollere acties kunt (en wilt) ondernemen. Dit komt door het vertrouwen wat je medestanders in de groep je geven; als zoveel mensen hetzelfde vinden dan moet het toch wel kloppen? Ook heb je met (actieve) deelname aan een groep ook vangnetten, voor als je risicovolle actie verkeerd loopt.

De wens is de vader van de gedachte

Je gelooft iets, omdat je wil dat het zo is.

Angst

Angst is een fysiologische toestand die gekenmerkt is door lichamelijke, cognitieve, emotionele en gedragscomponenten. Angst kent verschillende gradaties. Voorbeelden van mildere vormen zijn: ‘je niet op je gemak voelen’, onrust en bezorgdheid.

Dit gaat geen zachte landing worden, niet voor niets wordt de huidige crisis met de grote depressie vergeleken. Eerst een enorme geldgroei, groei en bloei en vooral veel lenen, en dan? Dan komt de klap…

Willem Middelkoop vertelt bij RTL Z over de geldgroei in de eurozone (2006)

In Nederland zijn veel hypotheken gefinancierd onder voorwaarden van de Nationale Hypotheek Garantie.

Voor deze hypotheken lopen banken geen risico op een restschuld, omdat het Waarborgfonds Eigen Woningen (WEW) garant staat voor aflossing van het hele leenbedrag. Huishoudens betalen hiervoor een beperkte bijdrage aan WEW en krijgen daarvoor rentekorting van de bank. Onderdeel van de voorwaarden is dat huishoudens gedurende de looptijd van de hypotheek moeten aflossen. Na verloop van tijd neemt het risico op een restschuld daardoor af en kan WEW voor vele Nederlandse hypotheken garant staan.

De onderzoekers van NIBC wijzen er op dat bij een daling van de huizenprijzen het vermogen van WEW al snel tekort kan schieten. Mocht deze situatie zich ooit voordoen dan kan WEW een beroep doen op renteloze leningen van de overheid. Benadrukt moet worden dat NHG-voorwaarden uitsluitend het risico op een restschuld van banken afdekt. Huishoudens profiteren van een rentekorting, maar zijn wel aansprakelijk als op enig moment sprake is van een restschuld. De vordering van de bank wordt op dat moment overgenomen door WEW. Een terugbetalingsregeling tussen het huishouden met een restschuld en WEW is dan een waarschijnlijk vervolg.

De hoogleraren Dolf van den Brink, Arnoud Boot en Casper de Vries hebben al aangegeven dat de kans groot is dat de huizenprijzen fors gaan dalen. Ook het IMF en the Economist waarschuwen al jaren dat dit niet goed kan blijven gaan.

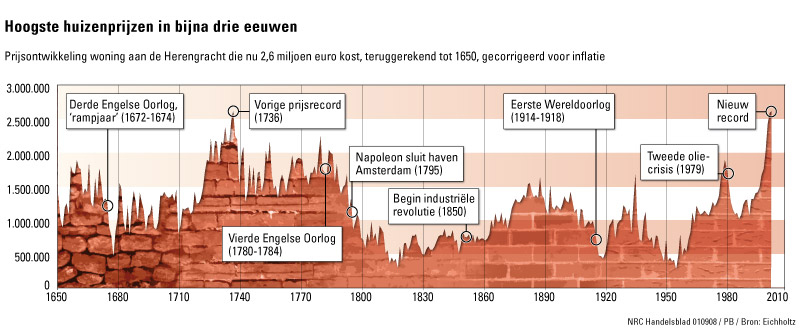

Prijsontwikkeling van panden aan de Herengracht sinds 1650, gecorrigeerd voor inflatie

Dolf van den Brink en Sweder van Wijnbergen geven hun mening over de huizenmarkt.

Als gevolg van de economische groei in de afgelopen jaren, is de Nederlandse hypotheekschuld ten opzichte van het Bruto Binnenlands Product (BBP) de afgelopen jaren fors opgelopen van 73% aan het einde van 2001 tot 93% medio 2005. Momenteel is de hypotheekschuld al 120% van het BBP.

De totale schuld van Nederlandse huishoudens ten opzichte van het spaargeld toe van circa 80% eind jaren-80 tot circa 200% nu. Ook wordt meer dan voorheen gebruik gemaakt van risicovoller geachte hypotheken, zoals bijvoorbeeld de aflossingsvrije hypotheek. Daarbij wordt een deel van deze leningen weer doorgeplaatst naar eindbeleggers door middel van securitisatie, net als in de VS

In 2004 schreeft prof. dr. Peter Boelhouwer: “de hypotheeklasten zijn zo enorm, per inwoner veruit het hoogst ter wereld, nu moet nu côute que côute voorkomen worden dat de huizenprijs fors keldert.”

Toch is er volgens de bankiers niets aan de hand:

Wim Boonstra van de Rabobank vindt de Nederlandse huizenmarkt solide en de fundamenten van de Nederlandse economie op orde. Leeft hij in een ander Nederland als de hierboven genoemde hoogleraren, of probeert hij tegen beter weten in het vertrouwen hoog te houden?

Ook Dirk Scheeringa – eigenaar van de DSB bank – vindt de Nederlandse huizenmarkt erg solide. Hij zegt het verstandig te vinden voor een lange rentevastperiode te kiezen. Hij vertelt natuurlijk niet dat de kans groot is dat de ECB de refirente nog verder gaat verlagen (defatieangst) waardoor de korte hypotheekrente ook iets lager zou kunnen worden… zie ook:925.nl en quotenet.nl

Het lijkt er steeds meer op dat de bankiers desinformatie aan het verspreiden zijn. Vooral de publieke omroep werkt hier na mijn mening volop aan mee. Desinformatie is bedoeld om het publiek te manipuleren op een rationeel niveau.

“Desinformatie wordt geproduceerd door mensen die doelbewust hun publiek willen bedriegen, zodat die iets anders gaan geloven dan de waarheid. Ze is psychologisch gezien dermate krachtig, dat wanneer desinformatie succesvol verspreid wordt, ze door het publiek geaccepteerd wordt als feit. Tot zover, dat als de betrokkenen later de echte waarheid onder ogen krijgen, dit zelfs kan leiden tot ontkenning daarvan. Er treedt in dat geval cognitieve dissonantie op.”

Op termijn kan dit er wel eens voor zorgen dat het vertrouwen in de banken nog verder daalt. Met “dit hadden we niet verwacht” zal men niet meer wegkomen en de kans op deflatie wordt hierdoor alleen maar groter.

Welkom op huizenmarkt-zeepbel.nl Ik ben dit weblog in 2008 begonnen (nog voor de crash van Lehman Brothers) om te waarschuwen voor de gevaren van onze kenniseconomie lenen-lenen-lenen-consumptie-economie. Nederlandse huishoudens zijn wereldkampioen lenen. Veel gezinnen zijn inmiddels, zonder dat ze het zelf door hebben, slaaf van “de bank”. Wil je als starter in 2022 een huis gaan kopen, dan kun je beter wachten tot de huizenbubble weer is leeggelopen.

Er vallen ontslagen bij Apeldoornse makelaarskantoren. Om de economische problemen de kop te bieden snijden Reinders Makelaars en Hendriks Makelaardij in hun personeelsbestand. Hendriks sluit bovendien zijn woonwinkel in de Oranjerie.

Er vallen ontslagen bij Apeldoornse makelaarskantoren. Om de economische problemen de kop te bieden snijden Reinders Makelaars en Hendriks Makelaardij in hun personeelsbestand. Hendriks sluit bovendien zijn woonwinkel in de Oranjerie. De financiële crisis kan honderden investeringsfondsen de kop kosten. Dat zou leiden tot een massale uitverkoop van aandelen en blinde paniek, die mogelijk alleen kan worden bezworen door de effectenbeurzen langdurig te sluiten.

De financiële crisis kan honderden investeringsfondsen de kop kosten. Dat zou leiden tot een massale uitverkoop van aandelen en blinde paniek, die mogelijk alleen kan worden bezworen door de effectenbeurzen langdurig te sluiten. Door de kredietcrisis zijn consumenten veel behoudender als het gaat om hun hypotheek. Spaarhypotheken zijn favoriet, terwijl beleggingshypotheken nauwelijks nog worden verkocht. Bovendien zetten mensen de rente tegenwoordig veel langer vast.

Door de kredietcrisis zijn consumenten veel behoudender als het gaat om hun hypotheek. Spaarhypotheken zijn favoriet, terwijl beleggingshypotheken nauwelijks nog worden verkocht. Bovendien zetten mensen de rente tegenwoordig veel langer vast.

recent comments