Uit de cijfers van de Eigen Huis marktindicator blijkt dat op dit moment slechts een op de drie personen de voorkeur heeft voor een koopwoning. Dit is minder dan de helft van het aantal mensen dat in februari 2008 aangaf de voorkeur te geven aan een eigen woning boven een huurwoning. Hiermee is een voorlopig dieptepunt bereikt in de geneigdheid om te kopen.

De voorkeur voor huren bereikt overigens geen hoogtepunt, omdat het aantal mensen dat ‘het even niet weet’ is toegenomen. Zowel het niveau van de huren als de rechten van huurders zijn afgelopen jaren verslechterd in de hoop mensen terug te bewegen richting een koopwoning. Dit lijkt dus beperkt effect te sorteren.

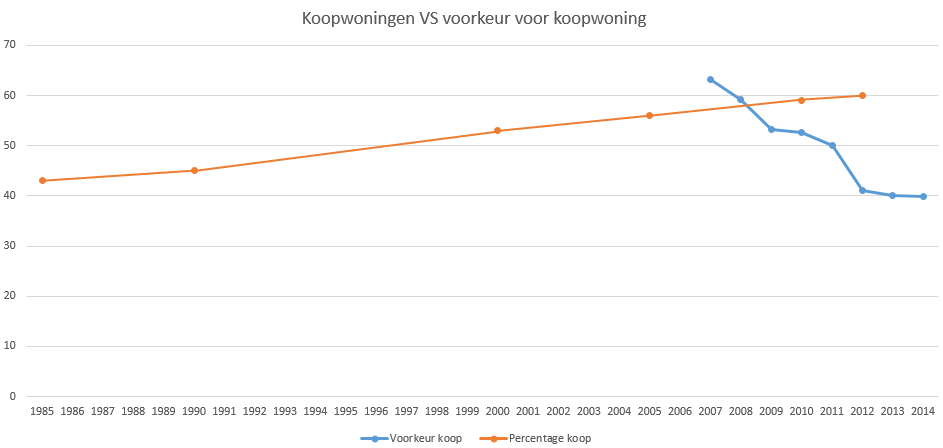

Sinds het begin van de crisis willen veel minder mensen een koopwoning dan er koopwoningen zijn. Uit onderstaande grafiek kun je concluderen dat er veel mensen nu in een koopwoning wonen, die geen voorkeur hebben voor een koopwoning. De krapte op de huurmarkt lijkt daarmee dus alleen maar te gaan toenemen de komende jaren (klik voor groot).

bron: WoON2012 en VEH/OTB

Als je de problemen van de huizenbubbel uit het verleden niet doorzichtig maakt, los je niks op en loop je na allerlei “foute aanjaagmethode’s” om de zoveel tijd tegen de keiharde waarheid aan. De huizen zijn nog steeds veel te duur t.o.v de “nieuwe leencapaciteit”. Dit is slechts het begin van de huizencrisis. De echte realiteit moet nog komen en dan staat iedereen werkelijk weer met beide benen op de grond.

De maandelijkse lasten voor een koophuis lijken nu door de lage rente goedkoop maar dat komt enkel doordat huurprijzen ook veels te hoog zijn. Commerciële partijen zijn hier blijkbaar ook klaar mee en proberen druk te zetten:

Conflict over huren CoffeeCompany

Minstens vijftien particuliere verhuurders zouden bericht hebben ontvangen dat de huren die CoffeeCompany betaalt te hoog zijn. In sommige gevallen zou CoffeeCompany aandringen op een huurverlaging met 50 procent.

http://www.z24.nl/ondernemen/horecaketen-coffeecompany-wil-minder-betalen-voor-huur-panden-505309

‘Bijna 110.000 consumenten hebben een betalingschterstand op hun hypotheek. Dit aantal nam afgelopen jaar met 18 procent toe en is sinds begin 2011 zelfs verdubbeld. Dat blijkt uit recente cijfers van het Bureau Krediet Registratie (BKR).’

http://www.telegraaf.nl/dft/geld/huis-hypotheek/23209684/__Aantal_betaalproblemen_hypotheek_neemt_met_18_procent_toe__.html

Vaak zal het om ‘beleggingspanden’ gaan en die zijn nogal eens zwaar gefinancierd. De naam ‘speculatiepanden’ zou beter zijn.

“…omdat het aantal mensen dat ‘het even niet weet’ is toegenomen”

http://sd.keepcalm-o-matic.co.uk/i/keep-calm-and-koop-een-biostabil.png

“mafketell Zegt:

16 October 2014 om 10:01 am (Quote) (Reply)

ps: QE is here to stay 😉

Ambrose is het helemaal met je eens 🙂

telegraph.co.uk/fi…ed-permanent-QE.html”

Nou mafketell volgens Diederik Schmull komt er geen permanente QE: eerst komt de klap, vervolgens wordt het puinruimen en dan legt de Euro het loodje.

Tja, toch zullen de mensen die het “even niet weten” vroeg of laat een keuze moeten maken. Als de gemeenten volgend jaar 15000 sociale woningen moeten gaan toewijzen aan asielzoekers…..

We zien wel. 🙂

Voerman,

Misschien biedt Henk Bleker beter perspectieven in Mongolië:

http://www.telegraaf.nl/binnenland/23210381/__Henk_Bleker_naar_Mongolie__.html

ps,

Hmmmm ……

Volgens W.M. QE forever en de dollar valt ……

Nobody knows …….

@ artikel

Das raar er was toch sprake van overbiedingen en prijsstijgingen op ALLE segmenten ?

mafketell, 🙂

http://www.youtube.com/watch?v=EFRpFkZFrOU

En stijgende verkoopaantallen.

Het klotste weer ouderwets over de polderplinten die huizenverkopen…….

De VGH / OTB eigenhuis indicator op een alltime high sinds 5 jaar.

Gaat u maar lekker slapen 🙂

Hoe ons economisch beleid een fiasco werd |

NRC …

http://www.nrc.nl/…/hoe-ons-economisch-beleid-een-fiasco-werd-1428845

Hoe ons economisch beleid een fiasco werd.

Door. Coen Teulings. 15 oktober 2014

Kan het niet lezen, achter slot en grendel, iemand ?

Liquiditeitsillusie ( nieuw woordje ) BIS

http://thereformedbroker.files.wordpress.com/2009/08/fdic-iou.jpg

Voerman,

Geen werk geen poen geen huis voerman, zou jij moeten weten

Benieuwd of:

en

of gewoon

….

In het artikel voorkomen 🙂

Je hebt voor oekoenoom gestudeerd of niet………

Ah het argument van de eeuwige woningnood op de koopwoningmarkt

Is vervangen door

De woningnood op de in ALLE segmenten in prijs stijgende koopwoningmarkt

………

Komt door de massale toevloed van asielzoekers in de sociale sector.

De grootste gratis cabaret

Sinds tijden 👏👍

Toreador, en garde (bizet, carmen act II)

Quando rapito in estasi 🙂

Tijd voor een welverdiende:

Buenas noches

(Vrind Juan)

Juan, je zult toch in alle redelijkheid toe moeten geven, dat het niet goed is voor jonge mensen om noodgedwongen hun wooncarriere te starten in een koopwoning, omdat er geen sociale woning voor hun beschikbaar is.

Mooi woord. Veel ‘huiseigenaren’ lijden aan een vermogens-illusie.

Voerman,

Welnee,

Offer ze maar die Kamikazekoopers

Verleidt ze met startersleningen, verhuiscoaches, schenkingen van familieleden,

Reclames met SLIMME zetten

Laad ze zich maar volladen met schulden, zich lek leasen

Ze zijn te jong om een zeepbel te zien, huizenprijzen stijgen toch altijd

En vergeet het niet op het NOS journaal te melden

…….

ALLES uit de kast om de gemeenten niet te laten afwaarderen op gronden

En daarmee de rest van Hogehuizenprijsminnend NL.

In de oekoenomie

Is alles maakbaar

Succes

….

Is een keuze.

Toréador !

Toréador !

Et songe bien, oui,

songe en combattant

Qu’un œil noir te regarde,

Et que l’amour t’attend,

Toréador, l’amour, l’amour t’attend ! 😐

Juan Belmonte,

Kom op Juan, blaas ‘m op die huizenmarkt!

http://www.youtube.com/watch?v=b3HSTWrcbJU

Juan belmonte,

Hij schrijt o.a.

Een blokje graniet, een beitel en daar staat het: ‘onvermijdelijk’. Ik neem u mee terug naar najaar 2011. Een delegatie van het IMF bezoekt het ministerie van Financiën. Het IMF vond dat het kabinet-Rutte I teveel ombuigingen deed: 18 miljard, volgens het IMF was 12 miljard beter geweest. Laat het verleden rusten, stelde de IMF-delegatie voor. Maar extra ombuigingen als de groei verder tegenvalt zijn onwenselijk. Dan stort de huizenmarkt in.

Zoals bekend is het tegendeel gebeurd: opvolgende kabinetten hebben nog 30 miljard extra omgebogen. Tussen het ‘onvermijdelijk’ van Kalshoven en het ‘onwenselijk’ van het IMF gaapt een kloof van 30 miljard. Het VNO heeft vanaf 2011 gepleit voor evenwichtiger beleid. Ook binnen Rutte-I gingen daarvoor stemmen op. Vier ex-VVD-lijsttrekkers hebben datzelfde gedaan, evenals oud-IMF-topman Witteveen. Zonder resultaat. We zullen nooit weten wat er zou zijn gebeurd als het IMF-advies was opgevolgd. Maar voor de huizenmarkt heeft het IMF gelijk gehad. Het beleid is een fiasco geworden. De bezuinigingen leidden tot een dodelijke spiraal: dalende huizenprijzen, verliezen voor gezinnen, nog verder dalende prijzen. Die spiraal kostte honderdduizenden hun baan, duizenden ondernemers gingen nodeloos failliet en ons land liep tientallen miljarden aan nationaal inkomen mis. En de reputatie op financiële markten waar Kalshoven over sprak? Afgaande op de rente op overheidsobligaties – de beste graadmeter – is die reputatie nooit serieus in gevaar geweest. Paradoxaal genoeg heeft het beleid eerder ten kwade gewerkt: de daling van de huizenprijzen holde het onderpand van het Nederlandse bankwezen voor hun hypotheken uit.

29 cent op blendle 😛 Vind dat zelf best een goede optie vaak eigenlijk.

Dhr teulings is duidelijk een fan van hoge prijzen

Of deze, commentaar op coenteulings.com

Henk – september 17, 2014 om 7:39 pm

Geachte heer Teulings,

Waarom schrijft u in uw verhaal dat “het beste nieuws is dat de woningprijzen weer beginnen te stijgen” ? Zijn de hogeprijzen en de daardoor veroorzaakte schuldenlast in Nederland niet een van de motoren waarom het zo beroerd gaat in dit land? Bovendien wordt een nieuwe generatie gedwongen zich diep in de schulden te steken waardoor het geld dat eigenlijk in de reele economie zou kunnen worden gestopt, nu in stenen verdwijnt. Hier is geen enkel economisch voordeel mee gediend en helpt uiteindelijk de woningmarkt niet verder. Er zijn indicaties dat het gesubsidieer van het rijk en de gemeenten en de mogelijkheid tot schenken alleen maar prijsopdrijvend hebben gewerkt. Van een echte markt kan men dan ook niet spreken.

Beantwoorden

Coen Teulings – september 21, 2014 om 7:24 pm

Beste Henk,

Dank voor je commentaar. Je raakt een interessante issue aan die ik eerder columns heb besproken. Een daling van de huizenprijzen is inderdaad een transfer van huidige naar toekomstige generaties. De huidgie generatie wordt armer omdat de waarde van hun huis daalt waardoor ze ergens in hun levensloop minder kunnen besteden. Toekomstige generatie worden rijker, omdat zij zich minder diep in de schulden hoeven te steken voor hetzelfde woongenot. Hoge huizenprijzen zijn niet perse goed of slecht. Een stijging of een daling van de huizenprijzen leidt vooral tot een transfer van welvaart tussen generaties. In de huidige situatie is een stijging van de huizenprijzen goed, omdat de huidige generatie recent zware klappen heeft gehad. Daardoor is de consumptie sterk gedaald. Dat is de voornaamste reden dat de Nederlandse economie thans in een diepe recessie zit. Herstel van de huizenprijzen helpt dus erg om de economie er weer bovenop te krijgen. Toekomstige generaties moeten daardoor meer voor hun huis betalen, maar het zou goed kunnen dat zij per saldo profiteren van een sneller einde aan de huidige recessie. Er is nog een tweede aspect. Hoge huizenprijzen maken dat het aantrekkelijker wordt om weer te investeren in nieuw huizen. Immers als de huizenprijzen lager zijn dan bouwkosten wordt er niet gebouwd. Een stijging van de huizenprijzen is daarom goed voor de bouw. Ook dat helpt om een einde te maken aan de recessie.

Coen Teulings

Beantwoorden

Voor Juan 🙂

Opname kantoor daalt met 22%

http://www.vastgoedmarkt.nl/nieuws/2014/10/16/magazine/opname-kantoor-daalt-met-22-procent

Grappig, Fakton laat weer van zich horen ….

Rendabel sociaal bouwen is onmogelijk …. vrij vertaald

http://www.nieuwbouwwijzer.nl/nieuws/3358/Rendabel-sociaal-bouwen-alleen-mogelijk-bij-huren-vanaf-675/

En Fakton kan rekenen 🙂

ps,

Briljant

mafketell,

Dan zal de OTB/VGH indicator wel helemaal door het dak gaan 🙂

mafketell,

Crux zit hem in grondkosten.

Verder is het heel bizonder dat de bouw anno 2014 nog steeds veel engineer-to-order op lokatie is (prof dr ir hennes de ridder).

Dat kan innovatiever, kwalitatiever, en goedkoper.

De legolisering van de bouw versus de scheve stenenstapelaars.

Tel daar bij op dat er steeds meer mensen zijn die de steeds hoger wordende huur niet meer op kunnen hoesten.

Die grond kan ooit weer doorverkocht worden en hoeft niet afgeschreven te worden. Tenzij de grondprijs dramatisch daalt door een hoge rente.

Misschien komt er ooit een grondbelasting per m2. Wie wil dan nog eigenaar van die grond zijn?

Interessant is de manier van rekenen: grondkosten, bouwkosten, onderhoudskosten en afschrijving. Als je dat toepast op woningen die te koop staan dan zal blijken dat er veel te hoge prijzen gevraagd worden. En als de rente dan ook nog gaat stijgen….

Interessante link – Dank!

“Op dit moment bedragen de gemiddelde onderhoudskosten € 1.400,- per woning per jaar en de beheerkosten ongeveer € 1.300,-. Volgens Fakton moet én kan dat € 900,- goedkoper.”

“Een sociaal huurappartement is alleen rendabel als de oppervlakte kleiner is dan 45 m2 en de huur op maximaal redelijk ligt.” – wat is maximaal redelijk?

Gister op de radio een reportage en verbazing dat de ”oorlogslachtoffers’zelf de leen Bakker spulletjes moesten uitpakken en in elkaar moesten zetten . Dat kan Nederland toch ook wel verzorgen …

ps, als alle attractie parken en huurhuizen en aanverwant vol zijn ,derhalve niets meer kan in dit landje , zijn wij ollanders vanaf dat moment dan racisten ? Zomaar een vraagje …

Als de natie echter in duidelijke meerderheid zich druk maakt om de televizier ring de zoveelste actuator van ons 3 na gelukkigste volkje op aarde , en wel in meerderheid zich electrisch voortbewegend.

Nou , er komt op de valreep mooi weer aan , laten we blijven genieten . Additioneel nog een weekend orgasme zal alles compleet maken , een soort paradijs zeg maar.

Een negatieve grondwaarde wellicht.

11.000.000.000 euro’s per jaar.

voor de gemeenschap ,per jaar .

Een vraagje, wat ook Voerman bezig hield.

Geprobeerd hier met Juan een boompje over op te zetten.

Reactie van Juan was aangaande dit onderwerp onduidelijk en afwijkend (voor zover Voerman nog in staat is om nog reacties serieus te beoordelen).

Volgt Juan de Nederlandse politiek door het onderwerp in de taboe-sfeer te plaatsen.

lorenzo,

u vergeet de e-bikes en vakanties voor het gemak even.

Vind het artikel over Fakton anders vreemd eindigen: “Sinds 2010 is er wel sprake van een daling van de onrendabele top van gemiddeld € 100.000,- naar € 70.000,-. De gemiddelde aanvangshuur nam echter fors toe, van gemiddeld € 488,- in 2007 naar € 659,- nu.”

Nogal wiedes dat als de aanvangshuren tussen 2007 en 2014 met 35% zijn gestegen dat daarmee het deficit wordt verkleind.

is overigens gemiddeld 4,4 % per jaar, 7 jaar lang.

En dat in een periode dat de CPI 15% is toegenomen!

Waaaat?!!? een artikel op RTL over de nadelige kanten van schulden…

http://www.rtlnieuws.nl/economie/home/schulden-kosten-samenleving-onnodig-veel-geld

Is toch wel andere koek dan het gejank om ruimere kredietverstrekking.

Voerman,

Over het tekort aan betaalbare huurwoningen,

Het is niet de schuld van asielzoekers, maar de schuld ligt bij nederlanders die tot hun oren in financieringsvormen zitten en er zelfs belang bij hebben dat dezeschuldgedreven groei door blijft gaan

Bij mij zijn de ruitenwisserbladen van me auto gejat vannacht, vast door een draaideurhypotheekachterstander.

Tijl,

Geen geldverslaafde of schuldverslaafde, maar een drugsverslaafde voor de verandering

maarten,

Leg dat maar eens uit aan mijn kleinkinderen en hun vriendjes, neefjes en nichtjes die over een paar jaar zelfstandig willen gaan wonen en voor niets in aanmerking komen. Aan onbegrijpelijke kretologie en linkse slogans hebben zij niet veel. Jij bent er notabene zelf het slachtoffer van!

Realiteitscoach JPA,

Voerman,

Ik ben slachtoffer van tiepes met dollartekens in de ogen, van technocraten, zoals iedereen trouwens

Mag het ook een dakloze kansloze jongere zijn?

Je mag blij zijn, dat je niet slechts een paar ruitenwissers op de parkeerplek vond. 🙂

Over een paar jaar staan er veeeeel grote babyboomhuizen te koop, niet gelezen in het nieuws dat de komende 10 jaar de pensioenen niet verhoogd kunnen worden? De zorgkosten en kosten van leven gaan waarschijnlijk wel stijgen, nieuw huis word appeltje eitje…..

“De NVM-voorzitter waarschuwt wel om de loan to value niet verder af te bouwen. Het zou een “doodsteek” zijn als ideeën over het afbouwen van dit percentage naar 80 procent werkelijkheid zou worden. Kopers moeten dan meer eigen geld meebrengen, maar volgens Hukker is er niet op te sparen tegen een stijgende huizenprijs.”

http://www.nugeld.nl/wonen/3899301/2015-wordt-spannend-jaar-woningmarkt.html

Struisvogel Hukker weet natuurlijk niet dat leenmogelijkheden en huizenprijs aan elkaar vast hangen..

“Inmiddels heeft zo’n 15 procent van de Nederlandse bevolking te maken met ernstige betalingsachterstanden. Dit zijn ruim 1,1 miljoen huishoudens en het Nibud verwacht dat dit aantal nog verder zal stijgen.”

1 op 7 heeft ernstige!!! betalingsachterstanden……….

Een vraagstuk waar ik mee zit..

Aanames:

Geld = schuld

Schuld aflossen = minder geld in in de reële economie

Consumenten willen “ontschulden”

Overheden beperken de groei van hun schuld

Bedrijven kunnen lastig een lening krijgen

Dus krimpt de geldhoeveelheid in omloop

Dus krimpt het BBP

Dus vermindert de houdbaarheid van de schulden

Er is daarom “economische groei” nodig

Waar moet dan die economische groei vandaan komen met een krimpende hoeveelheid geld? Of mis ik iets?

Daar hebben de meeste posters alhier weinig aan, daar zij inmiddels dan zelf bejaard zijn. Zelfs de jongeren van nu zullen er weinig aan hebben omdat zij dan ook niet meer zo piep zijn.

Bovendien blijven de babyboomers veel langer in hun huizen wonen omdat die onverkoopbaar zijn en er voor die boomers door de uitgeklede zorg geen uitwijkmogelijkheden meer bestaan.

1 op 7 heeft ernstige!!! betalingsachterstanden……….

Kut weer geen Bacardi maar Best bier vanavond……

Blijkbaar zijn er nog genoeg ‘greater fools’ in NL…

In september 2014 registreerde het Kadaster 12.949 verkochte woningen. Dit is een stijging van 39,4% ten opzichte van september 2013 (9.289). Vergeleken met de voorgaande maand, augustus 2014, is er sprake van een stijging van 5,0%. Het Kadaster registreerde toen 12.328 verkochte woningen. Vergeleken met 2013 laat het derde kwartaal een stijging zien van 35,4% (39.160 geregistreerde verkochte woningen).

http://www.kadaster.nl/web/Nieuws/Bericht/Kadaster-registreert-in-september-2014-meer-verkochte-woningen.htm

Erik,

1 op de 7.. Die mensen verbergen het dan wel goed, want ik kan maar een paar bekenden bedenken waarvan ik het weet.

dat is denk ik wel wat er aan de hand is en zal zijn.

Die babyboom-huizen komen waarschijnlijk pas later op de markt dan in de scenario’s waar menigeen obv demografie rekening mee houdt.

de verzorgingshuizen krijgen daarmee mogelijk een meer palliatief karakter. Je zit er niet meer van je 70e tot je 85e, maar alleen in je laatste ‘levens’jaar, levend op sondevoeding en met buisjes uit je oren, mond en achterste.

anyway: de mensen die nu ergens in klas 4 van het primair onderwijs zitten; dat zijn de spekkopers 😉

1,1 mln. Dat ligt overigens netjes in de bandbreedte van 1 tot 1,4 mln huishoudens die hier vaker aan de orde is geweest.

Waar het mij echter om ging dat MSM plots ook wijzen op de nadelen van schuld. De roep om meer schulden te maken heeft mogelijk zijn langste tijd gehad.

Extra immigranten? Europese subsidiepotjes? export?

Fiscale regelgeving? Oorlog?

Nee, even zonder gekheid: ik zou het echt niet weten. Ik denk dat we eerst onze huidige economische systemen en modellen nog wat verder gaan uitpersen en bestaande regelgeving gaan oprekken.

Het is wachten op een nieuw systeem of nieuwe manier van denken, maar tot die tijd zit 90% in een soort overlevings- cq aanmoddermodus.

Te afwachtend en speelbal van de omgeving.

Beter lijkt het, dat iedereen voor zichzelf vanaf vandaag duidelijk krijgt wat hij met zijn leven wil en zijn leven zodanig inricht, dat hij van zijn schulden sfkomt en geen nieuwe meer maakt.

Vrijheid heet dat! 🙂

Dan moet je dit nog eens even goed nalezen en de grafiekjes tot je door laten dringen: Everything You Think You Own Has Been Borrowed

Bedankt voor je niet aflatende debunking Jasper!

Die 15 procent klopt feitelijk niet , 11 miljard is de schade . Dei gaat die 15 procent niet in z’n eentje betalen .

Waarom moet ik hier toch immer zo onderwijsenderwijs bezig zijn ?

Dank , maar de e- ‘problematiek’ heb ik ook vandaag weer aangekaart , de vakantie ( nr. 4 van 2014 ) is tevens weer in volle glorie gaande. Dat klopt.

Krijg ondertussen wel de indruk van meer in dit theater een laissez-fair houding in deze . 11 miljard ( per jaar) is toch veel centjes .

Lees Steve Keen. over het project Europa en Maastricht waar de ellende begon. En het verklaard in een klap een hoop.

Mee eens, maar het gaat waarschijnlijk heeel lang duren voordat de prijzen weer een beetje realistisch zijn ten opzichte van de inkomens.

hadjememaar,

Thanks, zal ns gaan kijken.

Het omgekeerde kan echter heel gemakkelijk: er valt prima op te consumeren tegen een dalende huizenprijs!

Nu nog even uitvogelen wie er uiteindelijk gebaat is bij een lage cq. hoge huizenprijs – deze vraag laat ik als oefening over aan de lezers.

hadjememaar,

Via de twitterticker van bubbelonia, die het al heel lang heel goed ziet, nog maar eens deze video van Professor Steve Keen die het nog eens even haarfijn uitlegt.

De sparende burger frustreren en de lenende burger helpen helpt de financiële sector, zet de boel op z’n kop. Het helpt bedrijven in de financiële dienstverlening, niet de burger die z’n kop boven water probeert te houden, daarnaast kweekt dat een verkeerde, roekeloze mentaliteit aan.

Maar dat houden we in de polder geheim totdat er grootschalig geconfisqueerd gaat worden. Schuld maakt boete!

Binnenkort, woensdag 22 okt een boekpresentatie van Ewald Engelen.

”

We blikken terug op de gevolgen van de financiële crisis van 2008. Banken die met belastinggeld van de ondergang gered moesten worden, grote toename van het aantal huishoudens met hoge hypotheekschulden en stijgende werkloosheid. Desondanks probeert een hecht netwerk van bankiers, accountants, advocaten, lobbyisten, toezichthouders en een enkele politicus de geoliede geldmachine zoveel mogelijk te beschermen.

Deze avond gaat over hen: de schaduwelite, die niets heeft geleerd en niets is vergeten. En over de middelen – lobbyen, dreigen, chanteren, verwarren, spinnen, framen, verhullen, verdraaien, verzwijgen – die zij gebruikt om alles zoveel mogelijk bij het oude te laten.

“

Met dien verstande dat hij met de zinsnede ‘een enkele politicus’ wel heel erg sarcastisch uit de hoek komt. Zo gaat dat met deskundigen die genegeerd worden in de pers e nochtans een rol willen spelen in het debat. Daar verdienenen de broodschrijvers in NL geen droog brood aan?

Shocking, hier het hele rapport http://content1c.omroep.nl/urishieldv2/l27m620cd5ef2e9f78fc0054413bc6000000.6819c43311fa1d0e710a219e8124cace/nos/docs/1710114_nibudschuldproblematiek.pdf

11 miljard kost de schuld en

12 miljard kost de HRA

Is de HRA de schuld ?

Iemand ? Bankvergunning verleend door DNB

https://bunq.com/nl/nl/

mafketell,

Gevonden http://daskapital.nl/2014/10/cool_nederland_krijgt_een_keih.html

mafketell,

Dank, nails it!Hoezo publiek? De publieke omroep.pdf een nieuw fenomeen als ‘phone in’s ‘ter verontschuldiging Is dat geen mooi woord!

He! je bedoelt onderwijzenderwijs….

zucht… waarom moet ik…. 🙂

Hand in eigen boezem?

15 duizend asielzoekers aan goedkope huurwoningen……fam.lid verliet vorig jaar 65+woning (450huur)….nu Syrisch gezin, ma(25jr?)+3kids en pa moet nog komen. 15000:4 of 5 😉

‘Met melk meer mans’, ‘melk moet’ , ‘ de witte motor’ (van de economie?) gelukkig is het lichtverteerbaar; daar kan geen fles 14procentige snelle suikers tegenop.

Nico, auto’s worden toch ook niet goedkoper, laat staan het op de weg houden. Cfr huizen.

Grappig! Eerst in Syrie de boel vernaaien vanwege stategische gaspijpleiding overwegingen, en daarna nog eens het land vernaaien door de zelf veroorzaakte vluchtelingen op te nemen.

De winsten van de gasvelden gaat naar de grote coperaties, en de “oorlog” en de kosten voor de opvang wordt betaald door de belasting betaler….

Coporate fascism bitchez….

Melk is babyvoeding, niet licht verteerbaar, en is slecht voor ieder mens. Leid bovendien tot botontkalking. (hard feit: in de landen waar het meeste melk wordt gedronken de meeste heupbreuken.

Corporate fascism bitchez: Joris met zijn 3 pinten en schoolmelk allemaal uit de lobbyhoek van de boeren, en natuurlijk de banksters die lekker verdienen aan het kapitaalintensieve boeren. Wake up!

Frans,

Joris had ik nog over het hoofd gezien. Goeie PR in de wereld van Fresco/Dijkhuizen/WUR.

Uitstel uit de hel ….. vrij vertaald 😉

EU Waardering securitisatie’s 80% LTV overal op de héle wereld …… BEHALVE in de NL ( LTV 95%? )

Want …. securitisatie’s uit de NL > 80% LTV krijgen een UITZONDERINGSPOSITIE ( het staat er echt in ) ….. je gelooft dit toch niet ?

De Dijss zakt door het ijs …..

http://www.lexology.com/library/detail.aspx?g=d3d578f7-e8f8-4648-98bf-491c941095c3

Over coco’s het nieuw financieel speeltje van de banken …

http://www.z24.nl/ondernemen/sandra-phlippen-nieuw-financieel-speeltje-banken-kan-belastingbetaler-alsnog-geld-kosten-503998

Het financiële stelsel opereert absurd 🙂

http://www.joop.nl/opinies/detail/artikel/29093_het_financiele_stelsel_opereert_absurd/

( en lijkt me nu oncontroleerbaarder dan ooit 😉 )

Oef, en BEIJING I is nog lang niet klaar ……

Securitiseren moet je leren …..

Het MKB wil ook al off-balans ……

http://www.accountancynieuws.nl/actueel/sectoren/marktfalen-gaat-ten-koste-van-kredietverlening.146602.lynkx#.VEH9lFeWoeM

De Dijss, ff een vraagje als het mag, en hoe zit dat dan met het balansherstel ?

Aha, ik begin het te begrijpen, balansherstel is gewoon alles van de balans af flikkeren ( inclusief de banken ) …….

Het beest dat zó groot is dat je het niet meer ziet, RULES dan THE WORLD …… off-balance, dat dan weer wel … 🙂

Voor ps 🙂 proest http://financialservicesblog.files.wordpress.com/2013/04/cartoon-ringfencing.png

ff koeienknuffelen ….

Sorry ps post is weg ….. komt nog wel hoop ik zo’n mooi plaatje 🙂

Een twee onder een kapper in enkhuizen 240k. Een twee onder een kapper in utrecht 400k. Hoezo kosten boven de verkoopwaarde.

Als we nu echt eens een keer iets gaan doen aan grondprijzen….

Tussenwoning bij bam of heijmans voor 70k excl btw en grond. Doe er wat grondinrichtng bij en je hebt voor een 100k een huurhuis. Hoezo onrendabele top. Gewoon grondprijs omlaag, een keer efficient werken bij de woningbouw corp en je bent mi klaar.

Ik dacht in 2008 ik wacht nog ff met kopen, geloof er niets van. Maar anno 2014 geloof ik er nog nier meer van… hoe lang duurt het voordat de ‘markt’ echt weer teruggaat naar een normaal niveau ? Of qe forever en wachten tot de handel ploft. En moet je dan een schuld hebben of juist niet ?

mafketell,

Ben benieuwd! 🙂

De groeten van Mario Draghi:

https://i.imgur.com/Ro0f3o1.gif

Ah dat is nou jammer!

http://www.volkskrant.nl/economie/nationale-huizennacht-complete-mislukking-vrijwel-niemand-kwam-logeren~a3771298/

Frans,

Wie is er niet mee groot geworden? 😉

http://nl.wikipedia.org/wiki/Joop_Zoetemelk#mediaviewer/File:Joop_Zoetemelk_%281971%29.jpg

We kunnen het omdraaien.

Het gaat FANTASTISCH met de nl huizenmarkt.

Slechts 83 huiseigenaren zijn zo desperate dat ze sleutels huis haard en bed overhandigen aan een willekeurige vreemde. Valt volledig in het niet bij het aantal verplichte (al dan niet executie) verkopen.

Het wachten is dan ook op de volgende berichten van OVERBIEDINGEN

De VGH OTB eigenwoningmarkt indicator vlamt de pan uit.

Rentes nog lager, straks krijgen we geld toe als we lenen en daarme wordt het nog behoudender om meer te lenen.

De GROTE GENIETEN

Voor de Hukkers, Teulings, Boelhouwers, makelleugenaars, journaleugenaars en sinds kort de CBS cijferijveraars

van deze polder

Het wachten is om de berichten

NHG gaat volgend jaar verder omlaag koop nu !!!!!!

Nationale huizennacht

Georganiseerd door een jazeker verzekeraar (niet een een bank)

Hahahahahaha, de leukste grap sinds 1 april

frank77,

Wat een volstrekt prachtige onzin cirkelredenering van de grote hogehuizenprijsminner dr Coen Teulings .

Hogehuizenprijzen zijn goed voor de oekoenomie, want in een overwaardespiraal neemt de oekoenomische activiteit toe.

Ja. Ontegenzeggelijk een kant van de medaille.

Al die mensen op tv die geholpen worden door bekende Nederlanders om uit de schulden te geraken kunnen we daarom een warm hart toedragen. Iets als:

Goed dat u die slimme Z deed om een volstrekt overgewaardeerd huis te kopen, gebaseerd op maandlasten die zonder 100% HRA en met aflossing niet vol te houden zijn.

Een zuchtje tegenwind en die mensen moeten verkopen en vallen de HRA in de RRA.

Maar u heeft wel uw steentje bijgedragen om de op schuldgebasseerde oekoenomie in stand te houden.

Grote dank en jammer dat u in de schuldsanering terecht bent gekomen

Met joviale groet,

Dr Coen Teulings, hoofdredactie NOS, Mr Ger Hukker, Dr de Vries, prof Dr Peter Boelhouwer (en sinds kort ook de directie van het CBS), Drs rob “Aflossen is onwenselijk” Mulder……

alias het Hogehuizenprijsminnende polderpolitburo.

We zijn voor het gemak even vergeten dat de prijs van deze Hogehuizenprijsminnende cirkelredenering een schuldenlast is die ten opzichte van lonen verdrievoudigd is in 20 jaar.

Gemak dient de Hogehuizenprijsminnende hoogleraar.

Juan geeft in deze Mr Hukker volledig gelijk en bij spaarrentestanden van 1% is sparen überhaupt zinloos.

Het gaat een stuk beter met de banken en de oekoenomie

als alle spaarders in opstand komen en hun geld in goederen en goud gaan stoppen 🙂

frank77,

Dat heb ik me hier ook weleens afgevraagd hier. Geeft niemand hier reactie op. Weet niemand hier blijkbaar.

Ik denk dat dat heel lang op zich laat wachten omdat ‘verkopers’ vinden dat hun huis die hoge prijs waard is.

mafketell, 🙂

Omaatje kan beter hier een voorbeeld aan nemen voor de laatste jaren van haar leven:

http://lowres.cartoonstock.com/money-banking-investment-invests-shop-shopper-budget-cgon513_low.jpg

Een oplopende rente zou ‘het afwachten’ kunnen versnellen, voor de mensen die veel geleend hebben. De rest blijft zitten tot hun dood. Daarna nemen de nabestaanden het over, en omdat 3 van de 4 vinden dat het huis die hoge prijs waard is blijft het nog heel lang te koop staan voor een idioot hoge prijs.

Tegen die tijd zijn veel babyboomwoningen rijp voor de sloop en heeft alleen de kavel nog waarde, als er nog iemand te vinden is die geld en zin heeft om nieuw te bouwen. Ga het ze maar vertellen.

Veel te hoge prijzen voor woningen is niet een probleem dat in Nederland speelt. Lage rente is daarin natuurlijk belangrijk.

Nico de Geit,

Je bedoelt dit dus:

http://www.theguardian.com/artanddesign/gallery/2014/oct/17/haunting-homes-ohio-abandoned-country-houses-in-pictures?CMP=twt_gu

ps,

zitten een paar ware kunstfoto’s tussen. 😉

Steven,

Een thema in de kunst is vaak “Vanitas vanitatum, omnia vanitas”.

Intussen ook van toepassing op de woningmarkt: kortom, je zal wel gek zijn om een vanitas woning te kopen.

tuurlijk. Ik heb ook al vaker gezegd dat het in Nederland echt niet anders is als in Ierland of Spanje. Als commentaar krijg ik dan dat ik dat moet onderzoeken. Dat is toch de omgekeerde wereld? Zij moeten juist onderzoeken waarom het hier anders zou aflopen.

overigens is de afschrijvingstijd denk ik 100 jaar gemiddeld voor een huis. dus elk jaar verlies je normaal gesproken al 1 procent bovenop de bubbel verliezen.

Steven,

Sterker nog Holland heeft een hogere schuldquote op huizen.

In Holland os het vastgoed twee maal hoger dan anje 285% vs inkomens voor nl tegen 130% voor Spanje, heeft Juan hier vaak aangehaald en komen alleen maar vage reacties op.

Het feest gaat

-ondanks een wat tegenvallende nationale huizennacht-

Gewoon door +34% verkopen sept 2014 vs sept 2013

http://www.nvm.nl/actual/oktober_2014/kadaster_fors_meer_registraties_in_september.aspx

Lalala

Laaaaaa

Laaaaaaaaaaa

precies. Daarom dus laatst die commentaren van mij: Ik wil best discussiëren maar houd je aan feitjes. Zeggen dat Nederland vol is is onzin en zeggen dat de grond daarom zo duur is ook. Dat we huizenkopers in de watten leggen.. ja dat klopt dan weer wel, maar is onhoudbaar en dus niet oneindig.

Wellicht, maar met de wetenschap dat de pensioenen de komende 10 jaar niet geindexeerd worden kan het best wel eens sneller gaan. Je kan wel in huis wonen waarvan je vind dat het 3 ton waard is, maar als de auto moet worden verkocht omdat de pensioenen niet stijgen, dan kun je beter 2 ton pakken. Is toch voor 200 maanden 1000 euro per maand. Gaat dan de huur voor de nieuwe woning vanaf, maar hou je toch zo’n 300 euro in het handje over.

We zullen zien welke keuzes de boomers gaan maken.

Dat soort gevallen staan genoeg op Funda, meestal vanuit een iets gunstigere hoek gefotografeerd.

Ik reed er net nog langs, totaal vervallen boerderij. groot bord erbij ‘Te Koop Woonboerderij’. Misschien komt er een gek voor. Net als die lui die een B&B begonnen in een opknapboerderij van 850k en zelfmoord pleegden vanwege naar eigen zeggen ‘de slechtste beslissing uit hun leven’.

Dan moet de bank wel akkoord gaan met verkoop, er een koper zijn, en een huurwoning. Het is heel moeilijk een leuke woning op een goede locatie te huren voor onbepaalde tijd.

Altijd gewerkt, gespaard, altijd het gevoel gehad dat ze iets voorstelden en dan moeten ze hun woning uit als ze ouder worden – tegen hun wil. Als de bank het goedkeurt en ze een restschuld ‘gunt’.

Met beslag op het pensioen. Schuldslaven.

Nico de Geit,

Treurig dat het soms zover komt.

Je moet je op tijd realiseren wie de echte boosdoeners zijn in de huidige samenleving!

Maar wie zijn de echte boosdoeners dan?

Nico de Geit,

Wat zou je denken?

Ouderen en restschuld, dat zijn uitzonderingen hoor.

http://www.cbs.nl/nl-NL/menu/themas/dossiers/vergrijzing/publicaties/artikelen/archief/2013/2013-3840-wm.htm

Restschulden niet, maar wel verrassend hoge hypotheken nog! Vergeet niet dat de HRA vrijwel wegvalt na pensionering.

Zeg het maar, bankiers, makelaars, geiten, huurders, joden, moslims, negers, homo’s of de kortzichtige hoog-opgeleide kneusslaven?

Nico de Geit,

Nou nou, kan het een tandje minder?

Laten we de groep beperken tot degenen waarop het motto van dit blog slaat, bijv.:

http://i.imgur.com/2LXZ81A.jpg 😉

Hoe lossen we de credit crisis op, door nog meer credit!

Daar hebben we Stef Blok voor aan gesteld.

Gij zult kopen!of je wilt of niet.

Sociale woningen zijn voor asielzoekers.

Niet voor de huidige 60-plussers. Veel pensioenen boven de 30K, zeker bij huiseigenaren.

Heel veel mensen kunnen echt wel rekenen hoor, de uitzonderingen komen in de publiciteit.

LTV naar beneden (wel erg langzaam)

HRA alleen voor volledige aflossing 30 jaar

HRA omlaag (wel erg langzaam)

Klein beetje exra lening voor starter, fout maar valt in het niet bij de andere maatregelen als het gaat om totaal bedragen.

Welkom in 2014.

http://youtu.be/kYXA9XHFUCU Bubbels….people bid up…..creditexpension etc. niet in het land van Dijsselbloemen.

net het stuk van Ewald Engelen gelezen in de NRC “van die ravage heeft de financiele elite uiteindelijk niets geleerd”

Een grote aanklacht tegen de politiek, bankwezen en alle anderen die de bende die de crisis heeft veroorzaakt, in stand heeft gelaten en het laat gebeuren. Als voorpublicatie op zijn boek.

http://nl.aup.nl/wosmedia/1394/de_schaduwelite_voor_en_na_de_crisis_proloog.pdf

Gevalletje 50+ biottuinbouwer wil 5 ha (vd12) verkopen om dan hypotheekvrij te kunnen zijn. Bank gaat niet akkoord: ‘het is meer waard dan 50 mille pha’. Belang?

En de overheid en de massamedia natuurlijk. De drie-eenheid: overheid, banken en MSM.

Nou, in mijn nu 50+ omgeving zal nagenoeg niemand schuldvrij zijn als 68jarige. Verder gaan ze ook niet meer verdienen de komende 20 jaar. Deflatie, geen geld en geen krediet. Dan blijft er een restschuld over. Opperdepop.

De msm lijdt ook een kwijnend bestaan hoor.

Nico laat je niet provoceren door Eric om dit soort, makkelijk verkeerd te begrijpen, uitspraken te doen. Het is precies het verdeel en heers spelletje dat hij probeert te spelen op dit blog.

Wellicht is hij net zo gefrustreerd als jij, maar dan om reden dat hij bang is dat hoge huizenprijzen hun langste tijd gehad hebben en hij alles doet om kopen aanvaardbaar te doen lijken omdat, hoe meer mensen óok kopen, dat hem financieel overeind houdt. Of hij verdient zijn geld in de makelaardij en heeft cabaret als hobby. Maar dat wist je toch al? Moest je toch al weten?

In alles wat hij zegt praat hij doorlopend volstrekt zonder enige visie, of het moet, zoals je terecht opmerkte het, ‘kortzichtige’, beperkte, egoïstische eigenbelang zijn dat keer op keer de essentie van zijn kritiek uitmaakt, zijn superioriteit etalerend.

Waar kennen we dat van? Welke partij zwaait de scepter bij volkshuisvesting? Waar zijn ze goed in?

Dat weet je toch allemaal al lang.

Een ‘king of cynics’ wil ie zijn maar dat kun je helemaal niet zijn wanneer je niet beschikt over een wereldbeeld dat anderen uitsluit alsof ze geen deel van de werkelijkheid zouden uitmaken.

Ik heb nog nooit een grote ‘visionaire’ gedachte kunnen ontdekken bij hem. Ik verbaasde mij er ooit over, hoe iemand die zo zeker weet dat hij ‘het goed doet’, zich niettemin al geruime tijd hier verveelt op het forum. Anders dan rookgordijnen opwerpend, ondertussen ogen proberend uit te steken (waarom zou hij zijn tijd hier anders verdoen), komt hij niet. Uit tevredenheid? Omdat hij niets beter te doen heeft terwijl hij beweert dat alles hem zo geweldig voor de wind gaat?

Dit soort uiterst verdachte ‘attention seekers’ kun je beter uitlachen of negeren. Tegen zulk soort tentoongespreidde ‘zelfverwerkelijking’ is toch geen kruid gewassen. Niets heerlijker voor dit soort lui dan om het bloed onder je nagels vandaan te halen. Zielig eigenlijk. Maar onbegrijpelijker:

Maak er een gesprekspartner van en weg is je regie. Ga je over dingen mekkeren waarvan hij het heel graag heeft dat je daarover begint. Afleidingsmanoeuvre geslaagd.

Gaat het dus niet meer over het topic, in dit geval; dat mensen zich steeds vaker lijken te gaan bedenken voor ze zich in een wespennest steken. Een koophut aanschaffen met alle risico’s van dien. Mensen die zich blijkbaar lijken te gaan realiseren dat de koopkant nooit gezond kan zijn wanneer de huurkant dat niet is. Dat wonen kunstmatig onbetaalbaar is gemaakt. Dat de vooruitzichten er niet florissanter op worden met kunstgrepen die je niet tot in het oneindige kunt herhalen. Visie, inzicht!

Niet de ‘unendliche geschichte’ van immer stijgende huizenprijzen zonder dat er sprake is van stijgende inkomens, het sprookje, de langspeelplaat die Eric blijft herhalen.

Ik vraag me af of die Erik de Vlieger nou vrijwillig weer investeert in vastgoedprojecten of vriendelijk verzocht doch niet verplicht wordt door zijn vastgoedvriedjes…om de boel enigszins te stutten…

http://www.vastgoedjournaal.nl/news/11899/57/Erik-de-Vlieger-terug-in-het-vastgoed-met-grote-deal/

hadjememaar,

eric406 is wel een heel andere Eric dan de trouwe Vinex lener. 😉 (er zijn twee Erics)

Het grootste deel heeft een afloscomponent in de hypotheek en de kinderen gaan/zijn de deur uit zodat er geld over is voor de extra aflossing.

Nog 20 jaar,, dat is dan wel een héle lange Kondratieff winter, nou ja de z.g. QE heeft het er allemaal niet beter op gemaakt, dat dan weer wel 🙂

heinz,

Thankxxx 🙂

Als ik dit kleine stukje zo doorlees dan lijkt het wel een héle mooie samenvatting van dit draadje, en een leuke terugblik naar tijden láng voor de crisis ( Rajan en Roubini ) 🙂 Oekoenomisch technisch is niemand geschoold hier, ( hij wel ) en hebben we het toch goed gedaan voor een stelletje amateurs 🙂

Het moeilijkste gedeelte komt nog voor hem, het LEREN LOSLATEN, sterkte er alvast mee ……… 😉

Voor ps 🙂 http://www.toonpool.com/user/4146/files/how_many_bankers_748965.jpg

Mooie dag zeepbellers

Het is 28 graden in Madrid

En voor midden oktober met 21 graden in Holland een warme herfst

En de aankomende banken stress-test kan nu dan ook gevoegelijk in de prullenbak ……

Er is geen basis meer,

de weg is weg

http://lowres.jantoo.com/seasonal-party-birthday_balloons-deflated-deflates-balloon-30704806_low.jpg

heinz,

Dank voor de link. Goed stuk!

Laatste pagina schrijft hij zoiets als,… Er is geen politieke wil om dingen te veranderen, dit wordt veroorzaakt en in standgehouden door de schaduwelite. Om die politieke wil te beïnvloeden is er woede nodig!!!!!! Dus creëer en structureer de woede…..

Ik zit te denken aan de anti rook lobby of aan de ant bond lobby, of de lobby tegen de plofkip.(zwarte piet noem ik maar even niet…..)

We kunnen wat van hen leren..

Het gaat om gelijk krijgen en (niet gelijk hebben).

mafketell, 🙂

http://4.bp.blogspot.com/_y_Ru6lz5pFA/TDsATYgte9I/AAAAAAAAAUU/–hawkMui9Q/s1600/loesje+loslaten.jpg

Nee hoor hij moet juist mensen mobiliseren!

Juan Belmonte,

Ook al aan het loslaten ? 😎

Leve de vrijheid ……..

Waar is de woede …….

http://www.youtube.com/watch?v=4C9Lp84UwjI

Dat weet ik , te vaak zelfs gehoord. De waarheid…

nooit van gehoord.

Weer de vermadelijde vergelijking , enkel wat is de reden dan voor dit verschil ?

…heb het niet vaak gehoord , zelfs nooit eigenlijk .

nou , met een flink negatief vermogen het tijdelijke met het eeuwige verruilen is toch niets mis mee ?

Hoop dat dat over twee weken nog zo is.

Een zeepbellers meeting in museo de jamon?

mafketell,

Santo Mario zal over ons waken…

http://static1.businessinsider.com/image/540868466bb3f73c1c087eb0-960/mario-draghi.jpg

Meest asociale quote die ik tot nu toe op dit forum gelezen heb. Lorenzo, U moet haast wel een babyboomer zijn. Na mij de zondvloed.

Kwam die niet van jou BBB “akelige nare man”?

Geen baby boomer , een 4 als eerste getal aangaande leetijd , ik kom dichterbij besf ik zeker.

ps. u blinkt uit in correctheid , een compliment hiervoor. alleen..de gedachte dat de meest oppertunistische diersoort , ook wel mens genoemd, allen netjes hun schuld aflossen voor hun dood , is m.i. niet bepaald reeel.

Derhalve graag iets minder rooms in het vervolg jegens mij.

geen idee Lorenzo? Het geeft alleen aan dat in Nederland nog meer geleend wordt dan in Spanje; dus

is de markt onstabieler en kan er ook zo 50 procent van de prijzen af.

Of onderzoek het zelf…

Dat lijkt wel de houding waarmee huizenleasers hun woonverantwoordelijkheden zijn aangegaan.

Terwijl de makelleugenaars de situatie op de NL woningmarkt behoudend gefinancierd noemen, komt het NIBUD met een soortgelijke analyse:

Overkoepelende blik op de omvang en preventie van

schulden in Nederland

http://www.nibud.nl/fileadmin/user_upload/Documenten/PDF/2014/Rapport-schuldenproblematiek-in-NL2014.pdf

Hiermee kijkt het NIBUD de koe in de kont.

Waar was het NBUD tijdens de hoogtijddagen van Hogehuizenprijsminnend NL alias Hogeschuldenminnend NL ?

http://www.huizenmarkt-zeepbel.nl/16-10-2014/wens-te-kopen-bereikt-nieuw-dieptepunt/#comment-345962

Museumbezoek is altijd cultureel verantwoord en een museo de jamon is ook nog eens culinair prima te verhapstukken.

Voor de Hollandse Amsterdammer:

Pata Negra in Oost is een goede.

Zo ook Sal Gorda in Oud-Zuid.

En de beste zeepbellers meeting is hier op de blog.

Juan Belmonte bestaat alleen op http://www.huizenmarkt-zeepbel.nl (vergelijk met Japi en Bavink)

http://www.huizenmarkt-zeepbel.nl/18-09-2010/rechts-mikt-op-invoeren-vlaktaks/#comment-51510

en tevens bij congressen van casametristen en VBO verkiezingscongressen (en twetteren is ook niks voor Juan):

De inhoudelijke discussie over de woning-”markt” vindt J.i. plaats HIER al een jaartje of VIER (Juan laat zich niet uit zijn arena lokken)

http://www.huizenmarkt-zeepbel.nl/07-09-2012/vereniging-eigen-huis-opent-de-aanval-op-de-vvd/#comment-112888

Een quote uit Nibud:

Het meest sprekende voorbeeld van een schuld die vaak niet als probleem wordt ervaren is de hypotheekschuld.

Ruim 4 miljoen Nederlanders hebben een hypotheek

(Centraal Bureau Statistiek, 2014b).

Op 1 april 2014 waren er 1,4 miljoen woningeigenaren

(BKR, 2014b) die te maken hadden met een negatieve overwaarde, dat wil zeggen dat de WOZ-waarde (Wet waardering onroerende zaken) van het huis lager

was dan de hypotheekschuld.

Alweer een toonbeeld van BEHOUDEND gefinancierd, zoals de heer Mr Ger Hukker dat toch zo mooi verwoordde.

Gemiddeld is hypotheekwaarde / bruto inkomen in EU 100%, in Nederland (koploper) 250%. En de heer Mr Ger Hukker spreekt ervan dat de Nederlandse woningmarkt over het algemeen behoudend gefinancierd is. Geen journalist die hem vraagt dat eens uit te leggen.

http://www.huizenmarkt-zeepbel.nl/14-09-2012/jonge-huizenbezitters-hebben-veel-te-hoge-schulden/#comment-113403

De heer Mr ger Hukker stelt dat de Nederland woningmarkt behoudend gefinancierd is.

http://www.huizenmarkt-zeepbel.nl/07-09-2012/vereniging-eigen-huis-opent-de-aanval-op-de-vvd/#comment-113045

http://www.huizenmarkt-zeepbel.nl/21-11-2012/svt-vetenskapens-varld-over-de-huizenzeepbel-in-nederland/#comment-120637

Nou , tot zover bedankt , echter en additioneel vraag ik al een aantal jaren de macro-economische verhoudingen maar ook de geschiedenis (cultuur) verschillen tussen beide landen .

Immers , pas dan is een vergelijkng , die hier zo vaak wordt geplaatst , op zijn merites te beoordelen.

Ook nu wacht ik geduldig af.

Ik ook.

Huizenprijzen zijn in de jaren negentig en wat later 300 procent in waarde gestegen. Dus kan er net als in Spanje best 50 procent af. Het is aan anderen juist te bewijzen dat dat niet kan. 😉

Goed, maar begrijp dan eerst eens dat schuld niet verdwijnt met de dood. Indien er schuld (of negatief vermogen) na de dood overblijft gaat deze over naar de erfgenamen, of de maatschappij. Hetzelfde geldt voor schuldsanering. Ondanks dat velen dat wel denken is het geen kwijtschelding.

Mijn quote over Voerman en vele andere ouderen kan men asociaal noemen. Ik noem ze eerder oprecht en realistisch.

BBB,

staat BBB overigens voor BabyBoomer Basher? 😉

😜

toch weer fijn te horen dat sommige mensen geen enkel probleem hebben met de crisis in Spanje..

http://www.telegraaf.nl/dft/nieuws_dft/23217538/__Spaanse_topbankiers_prive_kwistig_met__zwarte__creditcards__.html

Alles kan, het gaat erom of het ook gebeurt?

Zeg je nu dat zelfs het Nibud niet snapt dat dat op de fiscale hypotheekschuld slaat?

Lees dit ook nog even http://www.cbs.nl/nl-NL/menu/themas/dossiers/vergrijzing/publicaties/artikelen/archief/2013/2013-3840-wm.htm

mafketell,

Déflation en France:

http://www.bbc.com/news/world-europe-29675893?ocid=socialflow_twitter

Uiteindelijk laten de Fransen zich niet in hun poepie fukken (@ orca) 😉

László,

CBS geeft weer dat ouderen

– vaak via lening eigen bedrijf-

HRA maximaal uitnutten.

Ze lenen terwijl ze niet hoeven lenen en bank verdient er twee maal aan en de belastingbetaler betaalt de rekening.

Huurders betalen verhuurdersheffing en betalen meer belasting op hun spaargeld dan

En vermogende ouderen lenen maximaal om HRA volledig uit te nutten. De heer Dr Coen Teulings gaat vast uitleggen dat dat goed is voor de oekoenomie….

HET IS DAN OOK NIET UIT TE LEGGEN DAT GEEN GEEN MAXIMUM OM TE ONTVANGEN HRA ZIT.

Geen nieuws:

Van Lanschot heeft een LTV op hypotheken van 91% en ll: 3/4 van de hypotheekportefeuille van Lanschot is aflossingsvrij

http://www.huizenmarkt-zeepbel.nl/12-06-2013/voor-een-kalmeringsmiddel-ga-je-naar-de-drogist/#comment-148255

Kortom: HRA wordt misbruikt, schaf maar af.

Hoogste tijd dan ook om eens hardop te zeggen dat 10% van de HRA subsidie-ontvangers 30% van het HRA subsidie budget ontvangen terwijl ze het aantoonbaar geeneens nodig hebben.

http://www.huizenmarkt-zeepbel.nl/10-11-2010/helft-senaat-wil-hypotheekrenteaftrek-herzien/#comment-55492

En dat de ouderen veel lenen was hier ook al uitgebreid besproken:

Wilbert rekent af met het idee dat ouderen geen hypotheek hebben (briljante analyse) en toont zelfs aan dat er niet afgelost wordt !

2000:35-45 jaar 162 mld 87 mld 53,7%

2010:45-55 jaar 289,5 mld 164,7 mld 56,9%

http://www.huizenmarkt-zeepbel.nl/10-10-2011/nederlandse-hypotheken-steeds-moeilijker-te-funden/#comment-89144

Tien jaar later heeft dezelfde leeftijdsgroep een hypotheek van bijna het dubbele.

http://m.parool.nl/parool/m/nl/30700/OPINIE/article/detail/3771923/2014/10/19/Laat-ondernemers-het-land-besturen.dhtml?originatingNavigationItemId=1

Frans? Kom er maar in…

Laat de BN, ers het land besturen!

Oh hoofdletters?

In 2008 ging 50% van de HRA naar de 20% huishoudens met de hooste inkomens

http://www.cbs.nl/nl-NL/menu/themas/bouwen-wonen/publicaties/artikelen/archief/2010/2010-3118-wm.htm

In 2013 werd 50% van de inkomstenbelasting betaald door de 10% topverdieners.

http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=70991NED&D1=0,2&D2=14&D3=0,115-124&D4=l&HDR=G3,G2&STB=G1,T&VW=T

Met andere woorden.

HRA is een nivelerende maatregel.

Zonder huurverhogingen zit Nederland in de deflatie

http://woningmarktcijfers.staanhier.nl/blog/2014/10/19/zonder-huurverhogingen-was-er-nu-deflatie/

Heinz,

Las het ook.

Verbazingwekkend overigens dat woningmarktcijfers zoveel meer post en zo weinig comments heeft bij de artikelen. Dit terwijl deze site het een paar dagen later elke keer feilloos overneemt. Moeten we niet eens verhuizen naar die site?

Ze hebben ook geen idee hoe het eruit ziet als ze tegen de 70 zijn. ‘Zover laat de overheid het niet komen’ heb ik ook voorbij zien komen 😉

Die hebben geen hra belangen?

Er zit wel wat in wat de man zegt. Aan de andere kant worden we al door bedrijven (maar dan de grote transnationale bedrijven) bestuurd. (corporate fascism you know)

Voor de problemen die we nu wereldwijd mag ik wel zeggen hebben bied het natuurlijk geen fundamentele oplossing. Het artikel heeft het over een trio jonge ondernemers: laat me niet lachen, die worden zo in de zak gestoken door het corporate fascism monster.

Nee, de beweging tot 2020 is die van naar beneden, waarbij vanaf November 2015 grote problemen van de staatsschulden (obligaties) zich op meer dan duidelijke wijze zich gaan laten zien. Grotere ontvredenheid onder de bevolking, opstanden, pensioenfondsen waarvan het geld in rook lijkt te zijn opgegaan.

Eenvoudig economisch denken is niet meer van deze tijd: het werkt niet omdat het te simplistisch is, te eendimensionaal.

Het zou niet veel uitmaken, of zouden we nog sneller naar het gewenste resultaat gaan? (Dat is het volkomen in elkaar storten van de financieele markten, opstand etcetra) 🙂

Ik kan niet wachten, het kan me niet snel genoeg gaan!

Jullie volgen nog wel trouw Martin Armstrong mag ik hopen?

http://armstrongeconomics.com/2014/10/18/germany-troubling-political-events/

http://armstrongeconomics.com/2014/10/18/politicians-are-the-most-distrusted-among-all-occupations/

http://armstrongeconomics.com/2014/10/19/the-new-underground-economy-in-germany/

Frans, Als de boel in elkaar dondert zoals het jou niet snel genoeg kan gaan, dan is de kans heel groot dat jij daar ook helemaal niet blij van wordt.

Weet ik, maar wat moet dat moet, wat niet te ontkomen valt, valt niet te ontkomen.

De grote confiscatie wordt steeds openlijker; banken eisen vergoeding van euro spaarders (paywall): http://fd.nl/economie-politiek/898912/banken-eisen-vergoeding-van-euro-spaarders

Roelof Hemmen wordt boos ……….. ‘Ik ben natuurlijk belazerd door het systeem.’

Zelfs HIJ is erin getrapt ( hypotheek zes keer jaarinkomen ) ….. wie had dat nu gedacht ? 😉

http://www.rtlnieuws.nl/nieuws/binnenland/column/roelof-hemmen/word-boos

Vraag me zolangzamerhand af, ben ik nou de enige die er NIET ingetrapt is ? Zal toch niet waar zijn, als een uniek exemplaar ….. proest

Voor ps 🙂 http://media.cagle.com/73/2007/11/05/43498_600.jpg

Als trouwe meelezer reageer ik even op de kwestie van de schulden. Bij Wsnp of faillissement zijn de banken zelf het slachtoffer, naast de andere schuldeisers. Waarom zou dat bij overlijden en het weigeren van de erfenis niet zo zijn?

Ik vind het idee nog helemaal niet zo gek.

mafketell,

Zoals ik het lees is Engelen boos.

Als je nu , zoals je zelf hebt gemeldt óok afwacht wat Juan te melden heeft ( in het nederlands graag ..) op mijn vragen ….tot nu toe weer een herhaling van zetten aangaande de vergelijking tussen die 2 landen : onzin door onwetendheid in een omgeving die dat nu eenmaal tolereert en zeker niet corrigeert .

Zeker wel , Petrus tolereert namelijk geen geld .

Nee hoor , erfgenamen hoeven zich geen zorgen te maken , ik vraag u de wet te lezen .

De maatschappij wel , bij leven zelfs en vooral( ze zijn niet allemaal zo vroom als jij …) en kost u en wellicht ik € 11.000.000.000 per jaar .

tot zover de (gratis) college tour , ik heb nog meer te doen .

Voorlopig woont hij wel in een mooi huis.

Omdat Armstrong gedurende z’n jaren in de gevangenis heeft bijgeleerd?

mafketell, 🙂

http://www.youtube.com/watch?v=bqTqCNdCQUE

Hemmen komt toch altijd erg snugger over 😉

Intussen in het hoge huizenprijzenminnende VK:

http://www.telegraph.co.uk/finance/personalfinance/borrowing/mortgages/11170759/HSBC-slashes-mortgage-rates-to-0.99pc.html

http://i.telegraph.co.uk/multimedia/archive/02242/Low-rate-high-fee-_2242981b.jpg

voor de geitjes ( u weet , immer de meerderheid …) die vinden dat alhier de hyporentes zo laag zijn……( winst percentages tot veelal 2.2 procent).

0.99% hypotheekrente. Wel op basis van 40% eigen geld.

Ik betaal voor mijn huis net zoveel als een gemiddelde huurder in de vrije sector.

Verschil:

– Over 18 jaar is mijn huis grotendeels hypotheekvrij

– Inflatie, hoe laag ook, is mijn vriend

– Meer woning voor je geld

– Betere buurt om te wonen door een hogere betrokkenheid van andere woningeigenaren

Ik koop. Ik bouw vermogen op. Veel plezier met huren!

DE SCHADUWELITE HEEFT NIETS GELEERD [BOEKRECENSIE]

20okt 2014

http://www.ftm.nl/column/de-schaduwelite-heeft-niets-geleerd-boekrecensie/

Zou het liever omdraaien, de burger heeft nikx geleerd ……. 😉

Een bankster blijft altijd een bankster http://gp1.wac.edgecastcdn.net/802892/production_public/Artist/198625/image/1362113462_fat_cat_bankster_single_black.jpg , totdat ie door de burger van zijn sokkel wordt geschut …….

Ik zou je rekensommetje weleens willen zien.

Ik ben blij dat ik in 2009, toen ik hier kwam wonen, deze woning niet heb gekocht voor ruim vier ton. Ze doen nu nog ruim drie ton, met moeite. Tel daar bij op de kosten koper en het onderhoud.

Als huurder kan ik weg als ik dat wil. Ik heb geen enkele interesse om te kopen omdat ik verwacht dat de prijzen blijven dalen, met ca. 3 tot 8% per jaar.

In het hogere segment ben je knettergek als je koopt, als de prijzen blijven dalen tenminste. In het lagere segment zal het in veel gevallen niet veel uitmaken. De dalingen zullen daar waarschijnlijk meevallen en de huren zijn er relatief hoog.

Kees de Kort, Mario en Klaas worden gillend wakker

http://www.bnr.nl/opinie/kees-de-kort/321544-1410/column-kees-de-kort-mario-en-klaas-worden-gillend-wakker

Kees is altijd zo grappig …. 🙂

Ewald Engelen op rtlz, zal proberen een linkje te vinden ……

Joepi, linkie is er

Ein richtiger Zeepbeller 🙂

http://www.rtlnieuws.nl/economie/home/nederland-heeft-niets-geleerd-van-de-crisisal

Huizenmarkt

een vergeten dossier

CPB

mafketell,

Dat geld wordt goed besteed hoor mafketell! 😉

Hier een sneak preview van het nieuwe gebouw van de European Bad Bank (ECB).

Hoogte 185 meter, kosten 1,3 miljard Euro.

Maar dan hebben die ECB ambtenaren ook wat.

http://www.faz.net/aktuell/wirtschaft/erste-bilder-aus-dem-neubau-die-neue-burg-der-ezb-13217056.html

En dan de BIS Bank in Basel: die heeft grote twijfels over de QE policy van de ECB die alleen maar leidt tot verdere verslechtering van de reële economie in de EU.

Het herstel van de woningmarkt zal voorlopig niet doorzetten.

http://www.spacemakers.nl/2014/10/het-herstel-van-de-woningmarkt-zal.html

Dat ie in de gevangenis heeft gezeten vind ik alleen maar een pre!

Ewald noemt 76 mensen in zijn boek, wie van deze charlatans is hier nog niet voorbij gekomen?

Name and shame, opdat zij weten dat het niet onopgemerkt is gebleven, en dat pek en veren klaarstaan.

Van wikipedia

Een charlatan is een speciaal soort oplichter die voorziet in zijn behoeften door systematisch mensen te bedriegen over zijn afkomst, vaardigheden, intenties of prestaties. Een charlatan maakt gebruik van zijn charme om mensen iets aan te smeren.

Het woord wordt ook wel gebruikt voor mensen die zonder zelf de bewuste intentie te hebben te misleiden ideeën of denkbeelden presenteren die zij zelf voor waar houden maar die de wetenschappelijke toets der kritiek niet kunnen weerstaan. In de geneeskunde spreekt men dan vaak van kwakzalverij.

Valt het je zelf niet op Nico dat je in je rekenvoorbeeld:

Uitgaat van de korte termijn;

Uitgaat van je persoonlijke situatie;

En altijd maar klakkeloos evan uit gaat dat er nog eens 3-8 procent van een wonngprujs afgaat.

Wie speculeert nu eigenlijk. Op de lange termijn dupeer je jezelf als huurder. Hoe simpel kan hetget zijn…

Same ole….

http://www.zerohedge.com/news/2014-10-17/because-time-never-different-100-year-old-cartoons

De prijzen zijn te hoog voor een starten. Wanneer de hra verlaagd word/rentes omhoog gaan. Komt de nieuwe dip eraan. Nu ff de huizenprijzen stutten is het enigste wat ze kunnen doen. Ze zullen dit zeker 10 jaar willen vertragen.Toch slim als je het mij vraagt dan is het tegen die tijd allemaal weer normaal. Ik verwacht daarom dat er nog 5 tot 10 procent afgaat. De rest zal hopelijk door inflatie worden opgevangen. Kom je toch op een totale daling uit van 25 30 procent van de top. Meer gaan ze toch niet toestaan dat betekend banken in de problemen etc..

Hier nog een interview met Ewald Engelen.

http://www.rtlnieuws.nl/economie/home/nederland-heeft-niets-geleerd-van-de-crisis

Nou hoor je het ook een keer van een ander! Corporate fascism!!! Ewald geeft gewoon aan wat ik hier al zo lang roep. Nou ja, het valt soms niet mee voor de troepen uit te lopen. Nu heeft Ewald het licht gezien, voordat “het volk” het licht gaat zien zal er nog wel heel wat water door de Rijn lopen. 50% is sowieso te dom om het te begrijpen natuurlijk.

Ik ga het boek natuurlijk kopen, dat spreekt voor zich!

In Interview: “MEN HAD EERDER KUNNEN INZIEN DAT NEDERLAND AAN HET AANSTUREN WAS VAN EEN HUIZENBUBBEL VAN MAJEURE PROPORTIES”

Per jaar, ieder jaar opnieuw. Niet voor een paar jaar maar voor langere tijd, zeker in het hogere segment waar momenteel nog steeds idiote prijzen gevraagd worden en nauwelijks nog iets wordt verkocht.

Ik speculeer inderdaad om een daling van prijzen. Als ik zou denken dat de prijzen met gemiddeld 3% zouden gaan stijgen – per jaar – zou ik direct instappen. Maar ik zie geen fundamenten voor een prijsstijging in de komende jaaaaren, wel voor een prijsdaling.

Net gereserveerd!

En iedere keer denk ik weer, zie je, ik ben toch niet gek!

Ed,

Hoogste tijd om te verkondigen

Dat er in 2009

Een explosie heeft plaatsgevonden in de prijzen van nieuwbouw.

Gewoon onontdekt.

Komt allemaal nog dat inzicht 🙂

In ieder geval complimenten voor RTLZ dat ze dit doen!

Het moet maar eens afgelopen zijn met de handenvol geld kostende bureacratie. Open deur.

Tenzij het voornamelijk the usual suspects zijn die onderdeel van het establishment uitmaken. Ewald Engelen is hoe dan ook moedig, bijna als een oorlogscorrespondent opererend die het slagveld niet ’embedded’ verslaat omdat zijn uitlatingen niet zonder risico gedaan kunnen worden roept zo’n houding sympathie of op z’n minst bewondering op. Het vermogen tot empathie neemt (daardoor) evenredig toe. Zeg dat het geen wetmatigheid is. Maar ongeschonden uit de oorlog komen doet vrijwel niemand. En daarom hou ik nog meer van hem! Op naar de nieuwe liefde

Overigens buitengewoon onthutst over, in een wat breder verband, internationaal recht in wezen voorstelt, dit relaas tot mij toenemend: Een krant onwaardig. Godverdomme! Goed om de barbecue mee aan te steken als je vlees eet en geabonneerd bent zeg maar. Ik kon er niet van slapen. Maar dit terzijde.

In de jaren tachtig was ‘speculeren’ een besmet begrip. Waarom zou dat nu anders zijn?

Inflatie van begrip?

Niet met je tijd mee kunnen gaan?

Wat word er strikt genomen minder waard en voor wie?

Piketty is not alone in his findings alltogether. There’s a trend! And it is not according to mainstream belief systems. Let’s pray together for a reasonable outcome of coming events…

Powers that be!

Het heeft voor mij ook even geduurd om die zelfverzekerheid te krijgen. Je weet het, maar toch twijfel je, of ben je voorzichtig om het voor waar aan te nemen. Dat tekent de goede onderzoeker: twijfel!!

Het is erg fijn dat Ewald Engelen gedeeltelijk down the rabbit hole is gegaan.

Hij gaat er nog van uit dat voor 2008 er geen complot was, en dat alles toevallig is ontstaan: de arme ziel!

Het zal nog wel even duren voordat hij ook roept dat Nederland een zionistisch hoerenland is haha! 🙂

Goed zo! Helaas zijn het de mensen die het het minst nodig hebben die dit bestellen, maar het valt dan meteen een rijpe aarde, en kunnen we de mensen hier weer met feiten om de oren slaan: ik heb dr zin an haha! 🙂 🙂 🙂

Goed verhaal.

Prof dr engelen moest zoals-i ook zelf aangaf zelf ook een draai maken.

Inmiddels goed dat er tegengeluid is in msm.

Twee jaar gelee had Juan nog wat moeite met de draai.

Beter ten halve gedraaid dan ten hele hogehuizenprijsgemind.

http://www.huizenmarkt-zeepbel.nl/31-08-2013/huizenprijzen-versus-inflatie/#comment-157378

Juan Belmonte,

Dat er nog maar veel draaien van mensen bij mogen komen! 🙂

Als je het begint te zien wordt het steeds gemakkelijker. Ik denk dat Cruiff daar vast een goed gezegde over heeft, maar dat schiet me even niet te binnen. 🙂

Dat is hogere school wiskunde! 🙂

(het wordt toch wel erg als ik mijzelf ga quoten 🙁 )

Frans,

Cruijff zei altijd:

Hogehuizenprijsminnen

Is af bij de wilde spinnen.

Is een origineel Spaans gezegde, vertaald uit het Catalaans 🙂

Gaap……Eindelijk 2 goudhandjes gevonden die voor 8 euro per uur werken en mijn huis van onder tot boven tot een paleisje gaan maken, lekker hoor.

haha! 🙂 🙂 🙂

Wat een pessimisten.

De VGH indicator staat op voor-crisis niveaus.

De overbieders tuimelen over elkaar heen om die slimmere Z te doen

De appeltaarten vliegen over de deurmatten.

De CBS-ers rekenen zich helemaal suf aan in alle segmenten stijgende hogehuizenprijzen.

Kortom business as usual in de Hogehuizenprijsminnende polder.

De redactie van het staatsjournaal zit vast te vergaderen

Hoe ze de starters kunnen stimuleren om in december nog ff snel te kopen

Want die ton belastingvrij schenken is volgend jaar opperdepop

En NHG gaat ook nog naar benee.

Dus koop nog snel een paar sokken in december

En doe er meteen een koophuis bij.

Frans,

Ja Juan spreekt geen Catalaans

Dus er kan wat haperen

Maar de essentie zit in de eenvoud

Van elk voordeel en zijn nadeel 🙂

Zou Verhagen ook in zijn boek staan? Ik geloof het vast.

http://www.nu.nl/economie/3908228/verhagen-wil-discussie-hypotheekverstrekking-zzpers.html

Paul Craig Robertson (Phd ecomics, vice minister of treasury under Reagan) doet een boekje open over de media! Vanaf 23.00 minuut.

http://www.youtube.com/watch?feature=player_detailpage&v=lJN4TkcvhmU#t=1383

Dit is echt zeer de moeite waard voor inzicht! Heeft uiteindelijk natuurlijk ook alles te maken met de berichtgeving van de MSM over de huizenmarkt, en waarom Ewald Engelen totaal verbijsterd is over de wereld rodom hem heen!

Het vertrouwen neemt weer toe

http://www.nvm.nl/actual/oktober_2014/vertrouwen_consumenten_toegenomen.aspx

En hypotheken

Daar gaat het eigenlijk UITMUNTEND mee

De toename van de betalingsachterstanden is volgens Fitch van technische aard. Van Lanschot wijzigde in mei van dit jaar zijn rekenmethode om in de pas te lopen met andere hypotheekverstrekkers. “De toename is geen weerspiegeling van de onderliggende gang van zaken op de hypotheekmarkt.”

Door de wijziging bij Van Lanschot steeg het aantal gevallen van betalingsachterstand in het derde kwartaal tot 0,9 procent van het totaal aan kredieten zonder Nationale Hypotheek Garantie. In het tweede kwartaal was dat nog 0,84 procent.

http://www.nvm.nl/actual/oktober_2014/fitch_nederlandse_hypotheekmarkt_stabiliseert.aspx

Best knap voor een bank die al heel lang gelee gestopt is met het actief aanbieden van hypotheken

http://www.hypotheek-aanvragen.nl/weblog/archive/2008/08/08/Van_Lanschot_bankiers_stopt_me

Buenas noches

Juan

Off-balance, Fitch waardeert alleen de securitisaties …. maar ik snap niet waarom de NHG hypotheken hier ook weer off-balance zijn ….. off-balance van de off-balance, gek hoor 😉

Ondertussen in de NL,

het kopen van een huis kan u ernstige schade berokkenen 😉 ……… http://www.dnb.nl/en/binaries/Chart-2-uk_tcm47-262813.gif

Voor ps 🙂 https://www.indymedia.nl/img/2011/08/77990.jpg

mafketell,

Hieruit blijkt de SLIMME Zvanaf 2003 zwaar tegenvalt.

Ed bouwt in tegenstelling tot de grafiek waarde op.

Heel Holland bakt

-appeltaarten-

Een waardeert af

Tufkaj heb je deze al ? 🙂

Vier goedkope alternatieve woningen voor als je geen starterslening krijgt …..

http://www.nieuws.nl/economie/20141007/Vier-goedkope-alternatieve-woningen-voor-als-je-geen-starterslening-krijgt

Hebben vorig jaar voor 3/4 miljard Duitse staatsschuld gekocht met gratis geld.

De slimme zet was in 2007 of 2008: verkopen.

mafketell, 🙂

Die kat zal ‘m er wel weer bovenop helpen:

http://www.youtube.com/watch?v=UlytJkufQDw

Grote gros denkt dat het de normale gang van zaken is. Stemmen de volgende keer op een ander partij 🙂

t is vast prettig leven in de omgekeerde (jouw) wereld.

Ze moeten af en toe wat prikken om nog wat nieuwtjes doorgeschoven te krijgen vanuit den Haag. Niet te dol, Ewald is ook een keurige onderwijsambtenaar, ze zullen zich er geen buil aan vallen.

Citaat uit brief van makelaar Heerlen aan huurders van Vesteda om sociale huurwoning te kopen

‘Een koop zou voor u zeer aantrekkelijk kunnen zijn omdat:

U geen jaarlijkse huurverhogingen meer krijgt:

De hypotheekrente historisch laag is;

U de hypotheekrente voor een nieuwe hypotheek kunt aftrekken van uw inkomen, afhankelijk van de soort hypotheek.Hierdoor krijgt u een behoorlijk deel van de betaalde rente terug via de belasting;

De woningmarkt over het dieptepunt heen lijkt, en de eerste prijsstijgingen weer merkbaar zijn;

U geen verhuiskosten heeft. ‘

Tevens worden kosten overdrachtsbelasting , overdrachtsakte bij de notaris en de kadastrale kosten overgenomen door verhuurder.

Zo blijft de prijs van de woning gelijk voor de woningindex CBS en lijkt het dat de markt stabiliseert.

MA weet zelf wanneer hij dood gaat…….de charlatan.

RTL is eigendom van het Duitse Bertelsmann. Ze hebben er blijkbaar niet veel problemen mee om tegen het Angelsaksische financiële waterhoofd te schoppen.

Dr. T, reken het me nou eens een keer voor dat kopen voordeliger is. Toen ik hier kwam in 2009 deden deze woningen 4 ton, nu nog 3 ton. De kosten koper waren in 2009 ongeveer 10%, dat is 40k.

Verlies door te kopen 2009-2014: 100k

Kosten koper: 40K

Totaal verlies: 140K

Heel veel onderhoud aan deze oude woning: boom eruit op kosten verhuurder, nieuwe cv-ketel, lekkende badkamervloer hersteld, het huis is een keer geschilderd en misschien ben ik iets vergeten.

Hoe kan kopen ooit goedkoper zijn zo lang de prijzen dalen?

Reken me nu eens voor dat kopen goedkoper is, op lange of korte termijn.

Prijs: 300K

Maandelijkse huur: 1000 euro

Hou er bij de berekening rekening mee dat mensen gemiddeld om de 7 jaar verhuizen – als ik irritante buren krijg of vijf woonwagens voor mijn deur wil ik weg kunnen. Hou ook rekening met inkomensdaling.

Wellicht , enkel impliceert dat dan een andere pet voor betrokkenen en dan gaat deze iets anders zeggen.

Gleevec , een nieuw kankermedicijn , met 1 miljard euro als investering niet ongebruikelijk in de industrie. Opbrengsten zullen een veelvoud bedragen .

Apigenine doet dit , nagenoeg (97 %) , even goed als genoemde Gleevec . Hoe ? Peterselie eten , elke dag weer. En nagenoeg gratis .

Ben toch redelijk blij dat ik een woning heb gekocht dit jaar. De prijs voor een nieuwbouw (182.000) gezinswoning (95m2 in de randstad) was met 40.000 gezakt. Krijg een keuken, vloerverwarming en badkamer. En ik kan echt NIETS fatsoenlijks te huren vinden onder de 1000 euro…

Juan Belmonte,

Frans,

En un momento dado moet je je (krediet)verslaving afwerpen:

http://www.youtube.com/watch?v=2g2xnbue_Vc

Nico de Geit,

Hij zal ook wel moeite hebben met de komende wintertijd. Van die dingen dus: 😉

http://www.youtube.com/watch?v=NzY6gp4vV70

Beste Nico,

Achteraf kijk je een koe in de kont. Een daling in de huizenmarkt laat zich niet wegpoetsten in een beperkt aantal jaar.

Jouw voorbeeld is dus op zich correct, maar tijdsgebonden. Op de top van de markt wordt het huis verkocht om vervolgens deze te moeten verkopen tegen 25% verlies. Het huis is slecht onderhouden en je betaalt een huur van 3 procent (12000/400.000) of 4 procent als je van 300.000 uitgaat, dan huur je vrij goedkoop..

Het specifieke van je voorbeeld betekent tevens haar zwakte. De woningprijzen stijgen onafgebroken gedurende een half jaar. Dat jij (en anderen) dat op theoretische gronden niet mogelijk acht doet niets af aan de realiteit. Zie:

http://www.nrcq.nl/2014/10/21/hardste-stijging-consumptie-in-vier-jaar-tijd-huizenprijzen-stijgen

En wat als de huizenprijzen min of meer stabiel blijven en je van plan bent een jaar of twintig te blijven wonen (‘ vanwege de kinderen’), dan heb je helemaal niets aan je voorbeeld.

Het speculatieve aan je redenatie is dat je jouw winst alleen op de korte termijn in een specifieke situatie weet aan te tonen. Maar goed, gefeliciteerd dat je niet met een verlies opgescheept zit, je hebt destijds zeker de goede keuze gemaakt en gezien je verhuisdrift, zou ik als ik jouw was nog steeds lekker goedkoop blijven huren.

als ik jou was , moet het zijn, pardon…

Wanneer ben je tot dat inzicht gekomen?

Het inzicht is dat huren vanuit een korte termijn gedachte soms verstandig is, maar op de lange termijn verkeerd uitpakt. Jij voldoet helemaal aan iemand die van de korte termijn uitgaat en in de periode 2008-2014 zat het voor een huurder als jij best mee.

Als je tientallen jaren ‘korte termijn’ noemt, oké. Ik verwacht dat de huizenprijzen blijven dalen en dat tussen 2030 en 2040 de bodem wordt bereikt – in ieder geval in het duurdere segment. Op lange termijn voorspellen is natuurlijk lastig, maar je moet ergens van uitgaan.

of ze dalen of niet… Ik verbaas me er over dat iemand zonder geld een huis kan lenen voor 200.000 terwijl ie nog maar twee jaar werkt en misschien zelfs schulden heeft. Zo was/is het in Nederland. Komt op hetzelfde neer dat je een Ferrari koopt na twee jaar kantoor zitten. Dat is dus grandioos fout. En daarom zakken de prijzen : en het werd een keer tijd.

haha! LOL! 🙂

Ewald Engelen in Cobouw: Te hoge hypotheekschulden zijn het echte probleem. De loan to value – de hoogte van de lening afgezet tegen de waarde van het onderpand – is de crux van het Nederlandse schuldenverhaal.

http://www.cobouw.nl/nieuws/algemeen/2014/10/22/te-hoge-hypotheken-zijn-het-echte-probleem

‘Voorspellen is lastig , ‘ík verwacht echter dat, ik moet nou eenmaal iets aannemen, en de huizenprijzen zullen nog een jaar of 15 a 25 dalen’ … Waarom denk je dat deze manier om je te uiten, iets meer bewijst anders dan je ergens van overtuigd bent geraakt, maar het lastig vindt dat te onderbouwen?

Lees een krant Nico, de huizenprijzen stijgen alweer een maand of zes, dat is iets anders dan een daling.

Het is goed dat je geen wetenschapper bent geworden Nico.

Moet ik dan echt nog een keer de fundamentals opnoemen die hier al duizenden keren voorbij zijn gekomen?

– Afschaffing HRA

– Dalende inkomens

– verslechterende economie

– mislukte multiculturele samenleving, lagere arbeidsdeelname

– aardgas is over 10 jaar op

– verplicht aflossen ipv aflossingsvrij

– mogelijk stijgende rente

– minder kopers, veel verkopers

– enz.

Laat ik het anders verwoorden, wat jij aandraagt is vooral gebaseerd op aannames waarvan de bewijsvoering ontbreekt. Tja de rente zal eens stijgen, ondertussen daalt de rent nog steeds, de economie verslechterd, volgens mij groeit de economie weliswaar op een zeer bescheiden niveau, multiculturele samenleving, ik weet niet wat je ermee wil zeggen, maar alle sociale huurwoningen zullen de komende tijd wel naar vluchtelingen gaan, verplicht aflossen is alweer een tijdje aan de gang, maar moet toch nog een drastische

effect opleveren. Een effect van -3 a 8 procent op jaar basis en dat de komende 20 jaar (ondertussen stijgt de gemiddelde huizenprijs).

Ja je moet nu eenmaal iets aannemen, als je nooit je standpunt wenst te veranderen, maar onderbouwen kun je het niet.

dr.t,

Juan is ook verre van een wetenschapper.

Wapperen met doeken wordt in de polder nu eenmaal niet gewaardeerd

…… 🙂

en zeker niet door weledelzeerhooggeleerde navelstaarders die theorie op theorie bedenken waarom ze zo iets simpels als Loonmatiging icm schuldenexplosie niet hebben zien aankomen als oorzaak van een accident waiting to happen die we kredietcrisis hebben genoemd.

Maar er zijn ook wetenschappers die het wel voorspelden.

Met de nek aangekeken, genegeerd.

In de afgelopen 5 jaar niet gelukt om mejudice te halen, is wie het wel begreep, dr ir Maartje Martens en nog een paar mensen die zich wel wetenschapper mogen noemen.

dr.t,

Vind u ook dat zijn zijn punten van een nog steeds bestaande huizenmarkt niet heeft onderbouwd ?

dr.t,

Begin jaren ’80

Was de zeepbel op de nl woningmarkt veel kleiner dan nu want lenen was toen niet gebaseerd op gesubsidieerd huizen leasen op twee inkomens

Waren er niet 1.0000.000 woningen die onder water stonden

Werd niet op twee inkomens geleend waarbij veel tweede inkomens elkaar ontzorgende beroepen waren die deels wegbezuinigd zullen worden. Dat is nu wel het geval.

Was het de rente die de genadeklap gaf. Begin ’80 kreeg de spaarder 10+% spaarrente en moest de lener zich bekommeren om nog hogere rentes.

Was uiteindelijk in een paar jaar de correctie reëel 40%.

Kortom bij de huidige tov vorige huizencrisis:

Is het onderliggende probleem substantieel GROTER

tot nu toe zijn de effecten in het hier en nu KLEINER.

Het zal je maar gebeuren, dat je niet in Ewalds boek staat. Ga je nog denken, dat je niets voorstelt in ons land.

Is dat de man, die meestal Paul Craig Roberts heet?

Gaat Franson misschien binnenkort voor advies Bernie Madoff in de gevangenis opzoeken? Die heeft een enorm pré opgebouwd.

Wie niet door een oekoenomische bril naar de wereld blikt

…

Ziet hele andere dingen.

Toros tot in Timboektoe 🙂

Hier lees ik dat de huizenprijzen al weer drie maanden stagneren. Da’s iets anders dan een stijging.

http://www.rtlnieuws.nl/economie/home/huizenprijzen-stagneren-al-drie-maanden

Kijk tegen alle hoogegeleerde

Dames en heeren

Oekoenomen

Zou Juan willen zeggen

Je gaat een zeepbel zeker niet zien

Als je het niet door wilt hebben

Dus lekker blijven ontkennen die theorieën van dr ir Maartje Martens, artikelen van prof dr dolf van den Brink, analyses van Redevco, krachtige commentaren van Drs Kees de kort en boeken van prof dr Ewald Engelen.

laat de geschiedenis uw standpunten inhalen, wees weer verrast 🙂

Kijk Juan was een van de weinigen die de cijfers van het CBS hardop durfde te bekritiseren.

Hoonlach van de welgewaardeerde collega bloggers alhier om die kleine wapperaar watti nu weer voor verhaal had……….

Wacht maar,

Geduld …. nog even

En het CBS is

over huizenprijsstijgingen anno 2014 2015

volledig uitgebruld

Of iT looks too good to be true

IT usually is too good to be true

MAARueh

Genoeg gewapperd

Juan gaat weer eens mooie spreuken

Met poëtische ladingen

In een stukje hout gutsen

Je moet immers wat aan de muur hangen

Aimabel amateuristisch gegutst

Is beter dan

Vakkundig verprutst 🙂

Dawg ten opzichte van vorig jaar stijgen de prijzen wel en zullen we het nog eens over de Randstad hebben?

Juan dat wat jij benoemt speelt toch al veel langer. Waarom zou het effect opeens optreden, nu de hypotheekrente nog steeds daalt, de werkloosheid daalt, de ECB hypotheekpakketjes opkoopt, er heel veel geld in de economie wordt gepompt, en er meer concurrentie lijkt te komen in de hypotheekverstrekking.

Er zijn zeker genoeg risico’s en onevenwichtigheden, maar een crisis zit er voorlopig niet in.

Dr. T,