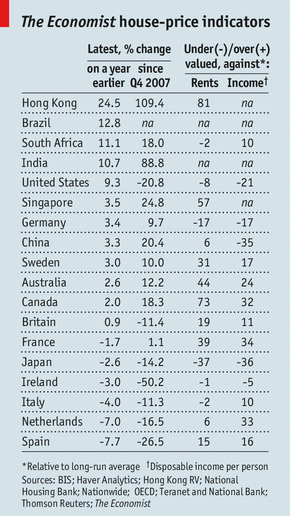

Wie dacht dat de misère op de woningmarkt voorbij was, zal bedrogen uitkomen. De Nederlandse huizenprijzen zijn nog 33% te hoog ten opzichte van ons inkomen. Dat stelt The Economist.

zie ook: The Economist, (2003): House of cards

De vrije val van de huizenprijzen in landen als Nederland en Frankrijk zal daarom nog wel even aanhouden, waarschuwt het blad.

Lees verder op DFT.nl

Nog meer onzekerheid en onduidelijkheid !?

net op RTL 4, 19:30 journaal

over onzekerheid en willekeur bij NGH garantie

kan je zo terug zien bij de video’s aldaar, zal de link later plaatsen

hier de link: http://www.rtl.nl/components/actueel/rtlnieuws/2013/05_mei/17/binnenland/regels-nhg-zonder-waarschuwing-aangepast.xml

het verhaal van een gedupeerde: http://www.rtl.nl/components/actueel/rtlnieuws/2013/05_mei/17/binnenland/we-kunnen-de-rest-van-ons-leven-gaan-betalen.xml

link naar RTL nieuws van 17 mei, 19:30

http://www.rtl.nl/xl/#/u/ee254b85-9bff-393b-86dc-97e79d65bad2

(video)

Stelletje miepers daar. Was volgens mij al tijden zo. De NHG is er niet voor de consument, maar is er voor de bank. De restschuld wordt door de NHG aan de bank betaald. Vervolgens treft NHG met de consument een betalingsregeling. De inhoud van deze betalingsregeling is voor zover ik weet nooit precies gespecificeerd geweest. De voorwaardes wanneer je er aanspraak op kunt maken wel.

Niks nieuws onder de zon. Je moet ook niet raar opkijken als de Rabobank, de grootste hypotheekverstrekker van Nederland, over anderhalf jaar omvalt. Dan kan gelijk heel Nederland aan de bedelstaf.

Ook zo’n mieper: “We kunnen de rest van ons leven betalen”. Natuurlijk is dit een heel erg zure appel. Zeker als je net uit elkaar bent. Een financiele domper van 33.000 kun je dan niet gebruiken natuurlijk. NHG had ook wel een stuk duidelijker kunnen zijn in de communicatie. Lekkere naaistreek natuurlijk. Maar dan nog. Je bent die lening ooit zelf aangegaan. Toen moest je hem ook terug betalen. Daar is niks nieuws aan. En als je denkt over 33.000 euro de rest van je leven te zullen moeten doen had je natuurlijk NOOIT een huis moeten / mogen kopen.

Mag er met die verplichte 95% voor NHG hypotheken aub voortaan bij de huisadvertentie “NHG huis” erachter, zodat mensen niet eens meer willen kijken 😉

Draaikont,

Er is misschien toch wel wat meer aan de hand. Lees bijvoorbeeld eens wat Jesse Frederik in augustus 2010 op Lux et Veitas schreef:

“De verantwoordelijkheid voor de verstrekking van NHG-hypotheken ligt bij de banken. Pas wanneer er daadwerkelijk moet worden uitgekeerd door het WEW bepaalt deze of de hypotheek voldoet aan de NHG normen. Opnieuw wordt er dus vertrouwd op de zelfregulering van de financiële sector en ook de resultaten zijn niet indrukwekkend. Uit onderzoek van de kredietbeoordelaar Fitch blijkt dat in 2008 er bij maar liefst 25% van de NHG-hypotheken wordt geweigerd om uit te betalen, dit omdat de hypotheek niet is verstrekt conform de NHG normen, in euro’s was dit percentage zelfs 35% van het totaal aan claims. Dit heeft voor hypotheekverstrekkers geen verdere gevolgen, behalve dat ze hun geld niet krijgen uitgekeerd.

Ook kaart Fitch een verder probleem aan, omdat de NHG in haar methodiek uit gaat van annutaïre aflossing, dat is, dat er elk jaar een bepaalde som wordt afgelost, wordt er elk jaar een minder grote som gegarandeerd. Zoals we hebben gezien is echter een groot gedeelte van de hypotheken aflossingsvrij, zo ook bij NHG hypotheken, hierbij wordt niet afgelost, desondanks wordt er wel een minder groot deel gegarandeerd door de NHG omdat het er van uitgaat dat aflossing wel plaatsvindt. Hierdoor is de gegarandeerde som kleiner dan de totale schade wanneer de lening niet betaalt word. (Fitch Ratings 2010)”

Als die cijfers representatief zijn gaan de banken en niet de NHG opdraaien voor 35% van de erstschulden. Is het vergezocht om een smoezelige deal tussen WEW en de banken te vermoeden terwijl de koper aan het gas mag?

linkje:

http://www.luxetveritas.nl/blog/?p=584

@291 (Dawg, vorige onderwerp),

Zo’n bankenunie zal geen lang leven beschoren zijn en daarmee HET omverdeelmechanisme van de EMU.

Voor de bevolking lopen ondoorzichtige trucs als deze om de Euro en de EU te redden, vroeg of laat stuk, zeker wanneer de “Geberlanden`steeds meer de gevolgen gaan ondervinden.

Tenzij men vindt, dat dit de prijs is om de vrede in Europa te bewaren en men het zo wel goed vindt. Ik weet het niet.

Mag er met die verplichte 95% voor NHG hypotheken aub voortaan bij de huisadvertentie “NHG huis” erachter, zodat mensen niet eens meer willen kijken

hahahhahahaha, goeie commentaar

over die 95% norm: dat is niet van de vraagprijs. Dat is van de taxatiewaarde.

Dus mensen zijn nog altijd vrij om 30% teveel te vragen 😉

taxatiewaarde, WOZ, wie bepaalt dat?

reëel, of veel te hoog, wat de gek ervoor geeft, of wil geven evt, en dan nog 5 procent ervanaf? en wie keurt dat goed? de NGH, de bank?

onduidelijkheid en onzekerheid dus,

daar sta je dan!

Goede vraag. Er komt een plaatselijke taxateur en die brengt een waarde uit.

Maar als je toevallig iemand treft die optimistisch is over de waarde… ben je de sigaar. Want je hebt geen mogelijkheid om in bezwaar te gaan. Wat er ook uitkomt, jij moet je er bij neerleggen.

Beter nog; ze vertellen je niet wat de taxatie is geworden. Je hoort alleen ja of nee.

Daar sta je dan (moet toegeven dat ik dacht aan het Koningslied bij die zin 🙂 )

ongeveer van hetzelfde niveau (onderwater gepruts, maar goed dat het liedje niet te verstaan is)

het sloeg ook een beetje op de dame in de video

LOL

kortom, je weet niet waar je staat,

waar je aan toe bent

nou, lekker dan, en………

hou je veilig

of moet ik zeggen: hou je veiling

LOL

Als ik nu goed lees moeten de prijzen nog even met 30 procent omlaag. Van de koopwoningen. Maar dat geld dus voor huizen tot 15 à 20jaar oude. Zijn ze oudere dan zal het tot 75 à 90 procent kunnen omdat ze niet meer aan de wensen van de tijd voldoen.

Dus plaats moeten maken voor nieuwe bouw.

Nu de koopwoningen nog 30 procent omlaag moet zal de huur prijs ook omlaag moeten.

Dus ook met 30 procent?

Ik zie geen onzekerheid.

De huizen zijn nu nog 33& te duur, duidelijk toch 🙂

Off topic.

Afgelopen week is bij veel vrienden, collegas en kennissen de brief van de WoCo ontvangen. +6,5% huur erbij. Vorig jaar leek het nog blablabla in de 2e kamer maar nu staat daar zwart op wit een bedrag en men kan zelf uitrekenen wat het volgend jaar en dat jaar erop wordt.

Echt jonge, die mensen schieten in een soort acute bezuinigings-stuip!

Leesmap wordt opgezegd, verzekeringen gestopt, vakantie herzien, etc.

Binnenkort gaat het beter???

Hypotheekeigenaren stonden al op de rem, pensioenado’s ook en nu dus ook de huurders.

Als grote groepen mensen enkele 10 tallen euro’s per week gaan besparen dan is dat een dikke min voor de blokkers, xenos en peek&cloppenburgs!

Paul,

Nee, dat begrijp je niet helemaal goed. De huren moeten juist met dertig procent omhoog zodat de prijzen op de koopmarkt ‘marktconform’kunnen blijven.

die gaan vast hard sparen om een huis te kopen, maar idd bovenstaande gebeurt, men wil het “verlies” compenseren,

iedere psycholoog weet dit, compensatie-gedrag

Min. Stef Blok wil inderdaad de koopmarkt beschermen, poet ophalen bij WoCo’s, en de mensen aan het werk zetten wat er niet is

want wat gebeurt er: mensen gaan inderdaad minder uitgeven (huur moet je als eerste betalen, 3 maanden niet betalen betekent huisuitzetting) en daarom op (alle) andere niet noodzakelijke uitgaven besparen

economie dondert in mekaar, nog meer problemen

nou, iemand nog een goed idee?

hj,

Wacht maar tot September, dan gaat er weer aan de HRA gemorreld worden 😉 Is de andere helft van NL ook aan de beurt…

de huurders die angst hebben dat ze op termijn de huur niet meer kunnen ophoesten willen een koopwoning, kopers willen van hun te dure huis (lees hypotheek) af en zoeken een in hun ogen goedkope huurwoning.

Soort stuivertje wisselen (meer zit er tegen die tijd toch niet meer in je portemonnee)

in economische termen:

het creëert namelijk allemaal geen échte productie

geen échte winst

(ik denk dat ik binnenkort maar gewoon een kleine 1000 koeien extra ga kopen, melkproductie ligt dan niet meer aan banden, kijk dan doe je tenminste iets met je geld, om meer geld te maken)

zoiets

Helemaal niet…….. er komt een gemeenteambtenaar, geen taxateur………. eergisteren er eentje in huis gehad wegens WOZ bezwaarschrift, heb hem uitgevraagd, heel aardige man, maar GEEN taxateur 🙂

hj,

Als overheid het saldo van haar inkomsten en uitgaven verbetert (via belastingverhoginge en/of uitgavenvermindering) daalt het saldo van andere sectoren (bedrijven, gezinnen, buitenland. De bestedingen van die andere sectoren kunnen alleen op peil blijven als ze gezamelijk net zoveel lenen als de overheid bezuinigt. Als ze dat niet doen krimpen bestedingen, productie en inkomen. Alsof schuld makkelijker af te lossen zou zijn bij een krimpend inkomen,

Weet je Dawg, zit me af te vragen of schulden ook gerelateerd zijn aan in het verleden 2% looninflatie, maar ik kom er niet achter ……

Nu de inkomens dalen stijgen de schulden, maar zit die 2% ECB regeling hier ook in gebakken stijgen de schulden nog sneller …….., wie oh wie ……

@il – dat is bij je WOZ.

Dit gaat over een taxatie ivm NHG declaratie. Dan moet er een gevalideerd rapport worden gemaakt, door een taxateur.

daarom moeten we ook af van een leencultuur naar een productiecultuur en de overheid moet daar eens flink z’n best voor gaan doen

geen auto’s kopen (op afbetaling), maar auto’s produceren en verkopen zodat je uiteindelijk zelf een auto kunt gaan kopen

Dom, verkeerd begrepen excuses 🙂

dat laatste snap ik zelf ook niet helemaal, maar in Duitsland werkt het zo wel

voor deze ‘gedupeerden’, en ik denk pakweg een miljoen andere polderbewoners, blijkbaar wel groot nieuws. Voor niks gaat de zon op, en op de markt voor koopwoningen is dat nu ineens niet meer het geval? Schandalig!! Waar blijven Kassa en Radar met een felle aanklacht?

‘geen verdere gevolgen’, nogal hilarische uitspraak. De bank zit dus wel degelijk met de strop dan, dat haalt het hele betoog nogal onderuit. En de bank is niet altijd schuldig, ik herinner met gevallen van een aantal jaar geleden waar mensen een aflossingsvrije hypotheek van 8 ton (op een huis van een miljoen) veilig stelden met een NHG hypotheek van een paar ton, zodat NHG de eerste 20-25% waardedaling dekt 😉 Dit is voor één van de banken vermoedelijk niet simpel na te gaan.

precies, en makelaars/taxateurs zijn vrij om een realistische taxatie af te geven. Het is bijna onvoorstelbaar in de polder, maar men kan dromen …

hypotheekeigenaren op de rem? Afgaande op de berekeningen kost het ze tot nu toe een paar tientjes per jaar, helemaal niks dus. Alle kosten van de bubble worden tot nu toe verhaald op huurders en spaarders; pas over 10-15 jaar gaat het huiseigenaar serieus meer kosten.

misschien wel met 100%, gezien het relatief kleine aantal huurders dat voor deze verhoging in aanmerking komt.

rinse and repeat, zou Heliben zeggen. Net zo lang doorgaan met slechte maatregelen totdat het werkt 😎

en welke partij gaat daar serieus wat aan doen, en dan zonder de huiseigenaars volledig te compenseren zoals nu steeds het plan is? Nee hoor, ze laten het hele systeem liever instorten.

ik ben wel benieuwd wat ze dan bedacht hebben om de melkprijs hoog te houden; ik voorspel een nieuw melkkartel.

maar dit is Nederland, hier heb je recht op een auto zelfs als je niet wil werken; of er dan nog voor gewerkt moet worden dat zien we wel, waarschijnlijk gaat de buurman dat doen.

Duitsland doet goede zaken op autogebied

veel fabrieken, veel toeleveranciers (ook Duits, denk bijv aan Bosch etc)

eerst je geld verdienen (in de fabriek), en dan kun je ook een auto kopen (en eventueel een huis, als je genoeg geld bijelkaar verdient hebt) en tot die tijd huren

wat doet de Nederlandse overheid?

koste wat het kost (en het kost nogal wat) de koopmarkt op peil proberen te houden, en tegelijkertijd de huurmarkt kapot maken

zo komt Nederland er natuurlijk nooit bovenop

banen, banen, banen, ik hoor Mark Rutte het nog zeggen,

zeg ik: nou Mark, zorg voor die banen, productie productie en nog eens productie

in plaats van afbraak van: arbeidsmarkt, woningmarkt, gezondheidszorg etc etc

ongelooflijk vreemde regering

hj,

Austrian economy (niet te verwarren met austerian economy): Als je eens 3 kwartier niks te doen hebt 😉 https://www.youtube.com/watch?v=UTwNlip3QXY

hj,

In Duitsland kún je ook (bau)sparen, omdat de huren daar niet zo idioot opgepompt worden onder het mom ‘marktconform’ – wat gewon een eufemisme is voor ‘duur’.

Ik ben het daar niet mee eens. Er moet wel een gezonde balans zijn tussen sparen en lenen. Stel je eens een gedachte-experiment voor waarbij iedereen zijn inkomen niet besteed maar alles opspaart (want sparen is immers ‘goed’en lenen is ‘fout’). Hoelang denk je dat er dan nog geproduceerd wordt en een inkomen wordt verdiend?

ll,

Ik denk dat ik je vraag (is het een vraag?) niet goed begrijp.

Je spaart om iets te kopen, niet om te sparen. Binnen een voldoende groot systeem is niet iedereen tegelijk alleen maar aan het sparen en is er dus geen probleem.

Je beantwoordt je eigen vraag al: als niemand nog produceert (d.w.z. geen inkomen meer heeft) valt er ook niks te sparen, want geld groeit niet aan de bomen (voor gewone burgers) en er moeten toch dagelijkse onkosten betaald worden. In de praktijk is wat jij voorstelt dus onmogelijk. Sparen is gewoon uitgestelde consumptie, niks mis mee; als het relatief massaal gebeurt zal je spaargeld misschien wat minder waard worden, niks mis mee.

Dawg,

Zo moet het inderdaad ook weer niet gaan… Dat geld kan (zo lang ik het niet gebruik) best uitgeleend worden, met een gezonde marge om risico’s op te vangen. Maar dan wel graag uitgeleend aan iemand die er iets productiefs mee doet. Zeg maar zoals ik op het VWO leerde dat wet werkt 😉 Sparen -> Investeringen -> Productie -> Inkomen -> Terugbetalen. Wat we nu hebben is Sparen -> Leverage -> Onproductief Krediet -> Ponzi asset bubbles -> Aaaaand, it’s gone!

je kunt niet alles opsparen van je inkomen

je moet eten, als je inkomen hebt (en dus werk hebt) koop je misschien een auto, en als je maar lang genoeg werkt, koop je misschien een huis

kopen doen mensen altijd, het is afhankelijk van de economie, de vooruitzichten etc

Nederlanders lenen eerst (teveel) , tsjaa en gaan dan de schuld afschuiven op de ‘crisis’

Ik heb het niet gedaan hoor, het is allemaal de schuld van de ‘crisis’

Jaja, en dan miepen

Het is en blijft toch écht je eigen schuld

(dikke bult, had je maar niet zo onwijs veel geld moeten lenen)

Daarom had ik ook over een gedachte-experiment. Bedoeld om inzichtelijk te maken dat er ook teveel gespaard kan worden.

Wat mij hier toch vooral opvalt is Japan.

Huizenmarkt is in 1991 ingestort en daalt 21 jaar later nog steeds met bijna 3 procent in 2012.

De huizenprijs is ten opzichte van het inkomen 36% ondergewaardeerd. En toch blijven de huizenprijzen dalen.

En dit met de toevoeging dat waarschijnlijk nergens ter wereld ruimte zo schaars is, als in Japan.

Welke conclusies kunnen we daaruit trekken?

hj,

waar kom jij zo opeens vandaan? LEUK! .. nou ja leuk is het niet, maar

is natuurlijk gewoon waar en dat zullen we binnen een paar jaar zien. (misschien wel een jaar)

Godebaert van Grijnen,

– Dat het hele “schaarse ruimte”-argument ontwikkelaarsbullshit is

– Dat het hele “gebrek aan woningen”-argument makeleugenaarsbullshit is

– Dat het hele “stenen zijn de beste investering”-argument banksterbullshit is

– Dat het hele “optimaal profiteren van de fiscaliteit”-argument hypotheekpushersbullshit is

– Dat het hele “verbouw meteen die keuken”-bouwmaffiabullshit is

– Dat het hele “de starter helpen”-overwaardebullshit is

En wanneer al die bullshit tegelijkertijd de ventilator raakt, dan duurt het heeeeeeel lang voordat het weer een beetje fris ruikt in het land…

snorkel,

Hehe…….

alle statistiek met minstens een korreltje zout nemen 🙂

Maar aangezien de prijsstijging hier nóg groter was dan in Japan zou het best kunnen dat de prijzen hier 20 jaar met pakweg 5% per jaar blijven dalen.

Een rol bij de ‘onderwaardering’ zou kunnen spelen dat de jonge generatie in Japan relatief slecht betaald wordt, en die moeten wel die huizen kopen. Of misschien is het een gevolg van de manier waarop de (extreem lage Japanse) rente meegerekend wordt in de waardering.

Ik heb het twee minuten uitgehouden….

Geniaal!

door die huurverhoging heb ik niet omdat het echt nodig is, maar gewoon om een statement te zetten in een week:

1. een goedkopere energie leverancier genomen

2. een sim only abbo genomen (telefoon zelf is ok)

3. idioot abonnement op de lotto opgezegd

4. polis bij Yarden opgezegd (begrafenis polis)

5. een goed doel dat ik steunde opgezegd

Dat zijn de gevolgen van huurverhogingen.. : je schiet er als samenleving niets mee op, maar toch doen ze het.

Die dertig procent is ten opzichte van het inkomen. Tn opzichte van de huren zijn de woningen slechts 6% overgewaardeerd. Dus tenzij we 30% inkomen erbij krijgen, zullen de prijzen fors moeten dalen.

Steven,

en ik hoop dat anderen dat ook hebben gedaan, want dan zien ze direct “resultaat”

Waarschijnlijk ten overvloede: let er bij prijsvechters goed op dat ze je later niet proberen te naaien. Contract openbreken zodat je je welkomstpremie misloopt, prijzen adverteren zonder vastrecht of belastingen, stilzwijgend verlengen tegen variabele tarieven etc. Als je daar zelf goed op let… Lekker een paar honderd € per jaar in je zak steken! 😉

@50 Steven.

Ja dat is een goede!

Ik ga morgen mijn staatslot opzeggen. Ook zo’n domme actie die ongemerkt jarenlang aan je bankrekening zuigt….

En dan te bedenken dat ik particulier huur en “gewoon” 1,5 procent huurverhoging krijg…

Maarja, solidair als ik ben doe ik gewoon mee met de algehele consumptie-stop.

Ik zeg het al jaren:

Ik wil niet horen dat de HRA blijft…..ik wil horen hoe de politiek hem afbouwt!

Tot die tijd mensen: Blijf zitten waar je zit en verroer je niet.

http://www.telegraaf.nl/overgeld/consument/21569480/___Spaargeld_aanspreken_bij_energieoverstap___.html

Steven,

1 ipv 3 loten voor de Postcodeloterij.

Ik heb denk ik wel een aardige case voor jullie met die 33% in mijn achterhoofd en vind dit topic en deze avond een perfect moment om even binnen te vallen.

In mijn situatie kocht ik in 2004, rond de 25 jaar zijnde, van arren moede een appartement van 55m2 in het westelijke deel van de hoofdstad. Het aflossingsvrij ‘leasen’ van de bank deed en doe ik zonder winstbejag, maar puur om een dak boven mijn hoofd te hebben. Goedkoper dan huren, nog steeds.

Wachttijden waren ook toen absurd net als de prijzen voor huur in de vrije sector. Aan die situatie is niets veranderd, maar intussen zie ik ook de markt van rond de 55m2 in verkoopprijzen kelderen in mijn buurtje. Na een stijging van gemiddeld 30% in de 9 jaar die ik er woon.

Laten we zeggen dat er momenteel rond de 189k tot 169k gevraagd wordt en daar ook nog enige beweging in zit, als ik kijk naar de gegevens van het kadaster en horende van buurtbewoners.

Als ik NU uitstap, verwacht ik een klein verlies te nemen en het onderpand netjes terug te betalen/geven aan de bank zonder al teveel kleerscheuren door verkoop.

Mijn onderbuurman verkocht onlangs voor 150k na het een maand al met 10k in vraagprijs verlaagd te hebben. Slimme Z van mijn onderbuurman.

Ouders hebben het appartement gekocht voor hun kind van 23 die in een studentencontainer woont en de muren op zich ziet afkomen. Ze zien het als het veilige belegging voor later (?).

Persoonlijk heb ik het idee dat wat hier op dit forum al sinds mensenheugenis gepropageerd wordt, werkelijk in versneld tempo onder mijn ogen aan het gebeuren is. De paniekfase gaat aanbreken en de nooduitgang gaat gezocht worden. Ik wil dit voor zijn door mijn immobiliteit te verkleinen en de verbintenis met de bank te verbreken. Op zoek naar een school die leegstaat, een kantoor etc. etc. en vanaf zo’n plek de ‘normalisering’ verder te zien voortgaan.

Midden in de dertig, ben ik genoeg flexibel om onafhankelijk te opereren en de spaarpot te vergroten, omdat er nog geen vaste relatie en kinderen zijn. Stel dat het laatste zou veranderen, mag ik later aan ze uitleggen dat pappa een beetje te laat was met het onderkennen van de situatie en daarom de studie niet betaald kan worden ;0

Hamvraag: denken jullie net als ik (trouwe meelezer sinds 2009) dat mijn type appartement net als de rest rustig nog -20% / -30% zal dalen in concrete verkoopwaarde? Dat een 55m2-type appartement gaat zakken naar een 99k binnen afzienbare tijd?

Of is dit die spreekwoordelijke retorische vraag?

Mark,

thanks! Je gewoon jaar in jaar uit laten uitmelken als fulltime werkende huurder.. Wat denken ze wel? Maar goed. de prijzen dalen: straks ook de huren en na een jaar of 5 kan je wat leuks kopen zonder veel schuld (hoop ik)

snorkel,

Toen hij claimde dat hij beter dan de markt kan belegen ben ik afgehaakt . Naar mijn idee maakt het eigenlijk geen bal uit welk systeem je hebt zo lang het maar niet corrupt is .

klopt , behalve op feestjes bestaat er geen woningwaarde.

Ultieme realiteit 🙁 in de hoop de beste superlatief te hebben ) maar waarom komt het cyclische deel van de bevolking daar zo laat achter ? D.h kan ik op feestjes weer eens over autos praten ?

Ik denk dat wel ja. Niet binnen nu en 2 jaar, maar tegen 2020 is het zover. Ik zou zelf ook niet weten wat ik moest doen als ik op dit moment een dergelijk huis bezat overigens. Ik zie vrienden hun huizen te koop zetten (voor veel te veel geld), maar die verkopen het niet (niet voor te veel geld althans). Ik denk dat de extreem dure klassen (je kent ze wel, Apollolaan, Koningslaan, enzo) nog veel meer dan 30% gaan dalen. Maar ik heb ook geen glazen bol 😉

Op dit forum zijn ook reageerders die denken dat de lagere prijsklassen niet heel veel meer zullen dalen omdat er altijd een vraag naar zal blijven. Daar zul je vast ook nog wel van horen 😉

Ja, ben ik het wel mee eens. Hoe we onze economie de nek om hebben gedraaid door er een volledig virtuele bloedzuiger tegenover te zetten is ook borderline corrupt inderdaad. Dat ligt op zich niet aan het systeem zelf.

Dat ze in NL 33% te duur zijn tov het inkomen geloof ik meteen, maar 35% te goedkoop in China geloof ik niets van.

Godebaert van Grijnen,

Vergrijzing, een hele sterke. Teveel mensen die dood gaan tov mensen die een woning nodig hebben.

Met al die aangescherpte regels van de NHG, wat heb je er eigenlijk nog aan?!

– bij scheiden moet degene die meer dan een eventuele koper kan betalen, zal de hypotheek zo maximaal mogelijk aan zijn salaris moeten opkopen;

– als bij aanvang HRA al eigenlijk niet rechtmatig was verstrekt, dan krijg je niets uitgekeerd wanneer nodig;

– 95% van de taxatiewaarde moet het pand opbrengen bij verkoop anders houd de verkoper zich niet aan de HRA regeltjes en moeten ze alsnog zelf de onderwaarde betalen.

Keesje,

Rentekorting

PP, zie je jezelf als dertiger nog tien jaar in een appartement van 55M2 wonen? Stel dat je morgen een leuke dame tegen het lijf loopt en over een tijdje wil samenwonen. Kan dit in jouw appartement of mag je het verhuren?

Keesje,

Ik zou nu sowieso geen hypotheek afsluiten, zelfs mét rentekorting 😉

Paniekvoetbal van een paniekkabinet…de markt doet toch wel wat ie doet….over 4 jaar staan huizen 40 tot 45% lager tov 2008, in absolute bedragen, tel daar de officiele en niet officiele inflatie bij op en we staan weer op het lange termijn gemiddelde….en zo gaat het lopen met of zonder Blok-ideetjes….

Ik ben geen fan van het huizenbeleid in Nederland maar dit artikel is verre van compleet en stemmingmakend.

Hier zijn de statistieken zoals door de economist gepubliceerd:

http://www.economist.com/blogs/dailychart/2011/11/global-house-prices

Belangrijk voor de huizenmarkt lijkt mij de “Prices against rent” grafiek. Dan zie je dat de koophuizen op dit moment praktisch even betallbaar zijn als huren.

Ik betwijfel trouwens of men de HRA in de berekeningen heeft meegenomen want huizen zijn met de HRA, de lage overdrachtsbelasting en de lage rente.

De overdrachtsbelasting is op 15 juni 2011 van 6% naar 2% gegaan. Dat heeft huizen in 1 klap 3,6% goedkoper gemaakt. Zie ik ook nergens terug in de grafiek (in geen enkele grafiek over de huizenmarkt trouwens)

De grafiek houdt ook geen rekening met de rentestand en die is nu historisch laag.

Kortom dit bericht behoeft wel enige nuancering.

Ton…betaalbaar tov van wat?…heel veel mensen kunnen hun rekeningen niet meer betalen…..en dat gaat alleen maar erger worden…de parameters zoals we die kenden werken al lang niet meer….en idd de rente is historisch laar en elke expert op het gebied van oblibied van obligaties weet dat de huidige situatie onhoudbaar is ie, de rente gaat omhoog, die kun je niet kunstmatig laag blijven houden….dus een hypo-rente van 7-8% en zelfs hoger gaat eraan komen….dat kan niet anders, gecombineerd met alle andere factoren zoals werkloosheid, vertrouwen, reeel inkomen is een huizencrash van 80% verre van denkbeeldig…mmw….

Belletje,

Ik kan het huis verhuren inderdaad, maar zie mij over 10 jaar niet meer wonen in de hoofdstad. Eerder op een plek ergens in de buurt van de zee.

Er valt met een dame en kind prima in dit type appartement de eerste paar jaar te overbruggen, stel dat…vrienden van mij blijven nu moedwillig plakken.

Ben hier overigens komen wonen vanwege praktische overwegingen (werk, vrienden, familie) en heb nooit echt waarde gehecht aan de locatie of het huis an sich.

– mijn overweging om te verkopen is een eventuele rentestijging nadat deze de aankomende tijd is gedaald (laatste strohalm ECB).

– de andere overweging is de betaalbaarheid (LTV) waarbij in realistische zin een type appartement als dat van mij met een modaal inkomen x max. 4,5 zo rond de 120k zou moeten kosten nu.

– de neerwaartse druk van het duurdere segment dat ook steeds goedkoper wordt waardoor je voor minder geld meer vierkante meters kan krijgen (waarom voor 55m2 nog 170k betalen?)

Huurprijzen omhoog zit in eerste instantie natuurlijk wel iets goed in om scheefwoners naar de koopmarkt te dirigeren. Echter het probleem zit niet op de huurmarkt maar op de koopmarkt. Nu wordt er geprobeerd met verkeerde middelen de koopmarkt te repareren. Het is zoiets als het dak repareren van een huis als de funderering verrot is. Alleen met echte hervormingen kan de koopmarkt weer op het goede spoor gebracht worden. Nu zullen huurders ook de hand op knip gaan houden waardoor de economie weer een tik krijgt. Oorzaak probleem en oplossing worden door elkaar heen gehaald. Iedereen weet dat de hypotheekrente aftrek geen stand kan houden, dus wordt wakker en ga hervormen. Schaf hra af en zorg dat mensen met hun brutoloon extra kunnen aflossen met een soort levensloopsparen (alleen bestaande gevallen die onderwater staan). Zo ontzie je bestaande gevallen en hebben nieuwe toetreders eerlijke kansen. Wat we nu doen is doormodderen

Je bedoelt dat BEIDE te duur zijn Ton! Vergelijk het maar internationaal, dan wordt het je meteen duidelijk. Dat in NL de lonen hoger liggen is geen argument, want het is allemaal afgezet tegen de nationale inkomens…

Da HRA bestaat al 120 jaar, en aangezien de indexen tegen langdurige nationale gemiddelden zijn verdisconteerd, is daar dus inderdaad rekening mee gehouden.

Ton, je snapt het niet helemaal volgens mij 😉

Waarom zou dat moeten? Zullen we dan ook maar een extra belasting op fietsen instellen om mensen te bewegen een auto te kopen?

Het enige argument dat je tegen scheefwonen zou kunnen hebben is dat die mensen (mis-/gebruik maken van woningen die met ‘kortingen’ (=subsidies) zijn neergezet. Als dat een reden is om mensen te ‘dirigeren’ zou je per direct alle kopers uit hun huis moeten jagen omdat die véél (véél!!!) meer subsidie krijgen…

snorkel,

Klopt daarom zeg ik de verkoopmarkt moet je hervormen, niet zozeer de huurmarkt. De huurmarkt moet je bijschaven voor de scheefwoners en tegelijkertijd de verkoopmarkt aanpakken. Hervormen is het toverwoord om uit deze crisis te komen..

Huurverhoging?

3 Sloffen schag uit Belgie

en heb het terug.

Zo gaat dat als je de prijs met 30% verhoogd.

trouwens een idee van Wouter bos…’;

Heb ook een flatscreen voor iemand meegenomen.

zelfde prijs als in NL.

maar 20 eu inde zak omdat ik hem thuis afgeleverd had.

De goede man gunde de BTW niet aan Rutte en zijn kliek.

Wijn en andere zaken komen eraan. pak zo 100 eu in de week open grenzen hahaha.

En ga zeker lastige vragen stellen aan de gemeente

wet openbaarheid van bestuur.!!!!

Als er maar 1 zege een VVDer in de raad zit lekker OKKE.

Links of rechtsom gaan die lakeien dokken.

Wordt een beetje zuur voor de mindere soort zoals ik een lakei eens hoorde zeggen over een MAN met een uitkering….;

WE weten nu wie het echt zijn.

@ artikel

Nog -33% te gaan in 2013.

De casametrie (wetenschappelijke stroming: waarderingsmodellen) heeft al deze signalen genegeerd.

Casametrie of the Economist, waar zal méér voorspelkracht inzitten ?

Anno 2010 promoveren op een model dat voorspelt dat er geen zeepbel in de Hollandse huizen-”markt” zit (casametrie) is het toppunt van arrogantie. En reden voor J.i. terecht dédain op die wetenschap en bestuurslaag.

http://www.huizenmarkt-zeepbel.nl/29-11-2012/ec-bekijkt-nederlandse-huizenbubbel/#comment-121481

Dit is oud nieuws, zeker van een paar maanden geleden. Waarschijnlijk zat een Telegraaf journalist zich te vervelen en keek hij toevallig een willekeurige Economist in waarin dat artikel stond en dacht: “hej. leuk om hierover te schrijven”.

Zonder gekheid, het is zeker een feit dat de huizenmarkt nog overgewaardeerd is, maar dat wil nog niet zeggen dat de prijzen zich werkelijk ook gaan aanpassen om die overwaarde weg te werken.

Erg oud artikel. Dit artikel komt uit 2003. In 2003 waren de huizenprijzen dus 33% te hoog. Sinds 2007 zijn de huizenprijzen met zo’n 16 % gedaald, dus hebben we nog een procentje of 15 te gaan.

Greetings! Very useful advice within this article!

It is the little changes which will make the largest changes.

Many thanks for sharing!