Het kopen van een eigen woning is voor de meeste huishoudens verreweg de belangrijkste financiële verplichting die zij in hun leven aangaan. Anderzijds vormt het eigen huis voor veel huishoudens de mogelijkheid bij uitstek om een eigen vermogen op te bouwen. De keerzijde hiervan is dat een individuele eigenaar-bewoner – al dan niet bewust – ook grote financiële risico’s aangaat.

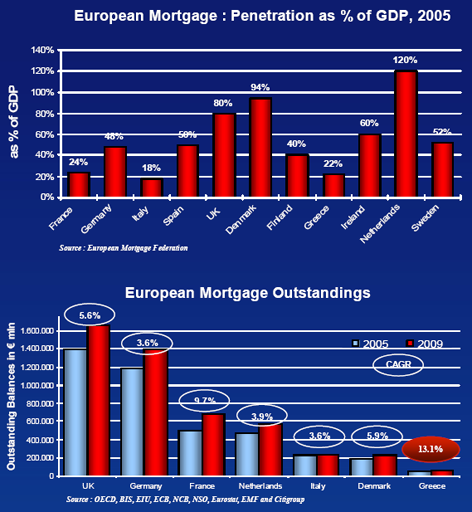

In de jaren negentig heeft zich in Nederland een stormachtige ontwikkeling op de koopwoning- en de hypotheekmarkt voorgedaan. De verkoopprijzen verdubbelden, de uitstaande hypotheekschuld verviervoudigde in deze periode. In Europees perspectief gezien veranderde Nederland van een bescheiden middenmoter tot koploper in termen van onder meer de uitstaande hypotheekschuld.

")

Een onverwachte daling van het inkomen op huishoudniveau, door werkloosheid, scheiding of anderszins, al dan niet in combinatie met een ‘crisis’ op de koopwoningmarkt, kunnen eigenaar-bewoners in grote problemen brengen. Zie onder meer de ervaringen in Nederland begin jaren tachtig en Denemarken, het Verenigd Koninkrijk en Zweden begin jaren negentig.

het geleende bedrag is hoog in relatie tot de waarde van het onderpand (‘Loan to Value Ratio’). Hierdoor kan bij een gedwongen verkoop een hogere restschuld ontstaan

het geleende bedrag is hoog in relatie tot het inkomen van de huizenkoper (’Loan to Income Ratio’). Hierdoor kunnen klanten bij een stijgende rente eerder in de financiële problemen komen omdat zij een groot deel van hun inkomen aan rentelasten moeten besteden.

Met de voorspoedige economische groei vanaf het midden van de jaren negentig lijken eigenaar-bewoners, in binnen- en buitenland, steeds meer bereid om grote schulden aan te gaan om een eigen woning te kopen; voor veel eigenaar-bewoners is een hypotheek zelfs niet langer meer synoniem met een schuld. De koopwoning wordt gezien als één van de beste, zo niet de beste, belegging voor het gemiddelde huishouden. De bijbehorende kosten en risico’s zijn geleidelijk naar de achtergrond gedrongen; de kansen op vermogenswinsten en ontologische voordelen (vrijheid, zekerheid) worden hoe langer hoe meer benadrukt.

Nederlandse eigenaar-bewoners hebben in Europees perspectief gezien een inhaalslag gepleegd ten aanzien van de hypothecaire financiering van het eigenwoningbezit. In veel opzichten was Nederland medio jaren tachtig een bescheiden middenmoter (De Nederlandse Bank, 1999). Inmiddels zijn Nederlandse eigenaar-bewoners koploper in Europa. De uitstaande hypotheekschuld in Nederland is met ruim € 580 miljard (2007) inmiddels hoger dan de staatsschuld, en in procenten van het bruto nationaal product nop een historische hoogtepunt gekomen (98 procent versus nog geen 40 procent in 1990). Alleen Denemarken kan ons land nog enigszins bijhouden

groter dan 100%")

De economische recessie eind jaren zeventig (oliecrisis) en de ineenstorting van de koopwoningmarkt eind jaren zeventig in diverse landen. Een sterk oplopende werkloosheid en hypotheekrente (De rente liep toen op naar 13 procent. ) leidde er toe dat een groot aantal eigenaar-bewoners in ernstige betalingsproblemen kwam. De crisis op de koopwoningmarkt die hiervan mede het gevolg was, leidde er op haar beurt toe dat de vermogenswinsten waar men op hoopte, omsloegen in zeer concrete vermogensverliezen. Op de top waren er jaarlijks 2500 gedwongen verkopen. Tussen 1979 en 1984 moest de Rijksoverheid, die toen nog garant stond, 450 miljoen gulden uitkeren. En daarbij moet je bedenken dat veel minder mensen toen een eigen huis hadden. Ondanks dat bleef het eigen huis in veel landen de norm.

zie ook: minfin.nl

Rondom 10 over de zeepbel in de huizenmarkt…

Interessant artikel….wist niet da de gemiddelde LTV zo hoog lag in NL.

Gemiddelde prijs van een woning bestaat in NL nu voor 30% uit gebakken lucht. We hadden dit moeten voorkomen door norm voor maximale hypotheek aan te scherpen. Men zou alleen de herbouwwaarde gecorrigeerd voor de staat van onderhoud mogen lenen. De overdrachtsbelasting en de zeepbel zou men zelf uit eigen middelen moeten betalen. Dit voorkomt inflatie en aanwakkeren van de prijsexplosie.

Verder kunnen we de economie en werkgelegenheid bevoderen door de hypotheek kostenaftrek af te schaffen. Als we dit doen kan het belastingtarief (BOETE) op arbeid van de 2e schijf van 41% naar 25% verlaagd worden.

Groet,

Hans

De … SLAVERNIJ, komt inderdaad weer letterlijk terug, want door de EU_wetgeving is het *anti slavernij beding* uit de rechtscultuur verwijderd — wat bvb betekent dat negatiefe erfenissen, niet_langer kunnen worden geweigerd — schulden kunnen zo van generatie op generatie, gaan over_erven — daarnaast bevestigd de bijbel, voor de komende tijd : een terugkeer van antieke sociale & machts verhoudingen ….

Waar niet bij stil gestaan wordt is dat de huizenprijzen inderdaad kunnen dalen, en niet zo’n klein beetje ook. Als je dan pas een huis gekocht hebt, dan bouw je dus een ongedekte schuld op, die je vervroegd moet aflossen.

De steeds hogere huizenprijzen was een aanjager van de consumptie en dus van de economie, als dat gaat verdwijnen, als mensen in schulden belanden, gaat het eenzelfde spiraal naar beneden toe. Consumptie verminderd, dus gaat werkgelegenheid verloren, etc. Let maar op!

De hele huizenmarkt is dus gewoon een Ponzi systeem!

wat bvb betekent dat negatiefe erfenissen, niet_langer kunnen worden geweigerd

mijn notaris kan dat niet bevestigen, maar waar heb je die info gevonden?

@ 5 Schrik me een hoedje, waar ligt die info.

@ 4 en 6, net ff gebeld met postbus 51, en die zeggen dat er NIETS is veranderd in het aanvaarden of verwerpen van een erfenis.

Te makkelijk wordt de stijging van de huizenprijzen in de jaren ’90 gezien als een zeepbel. Ten eerste was deze stijging een inhaalslag ten opzichte van de 20 jaar daarvoor, waarin de prijzen van de huizen sterk achterbleven bij de inflatie. Midden jaren ’80 lag de marktprijs van een bestaand rijtjeshuis ver onder de herbouwwaarde. Ten tweede spelen de huren als alternatieve woonvorm een belangrijke rol. Het zou interessant zijn om in de grafieken dus ook de huurontwikkeling sinds de jaren ’70 op te nemen.

Kunnen we die Postbank/ING meneer niet nog eens interviewen? Anno nu.