Toeval of niet, opeens komen van verschillende kanten, Rabo econoom Van Dalen en Amsterdam School of Real Estate (ASRE), geluiden dat de loan-to-value (LTV) ratio van hypotheken niet veel lager moet worden dan het nu is. Beide bijdragen zijn te vinden als blog op de NVM website. Kennelijk gesterkt door deze berichten stuurden de makelaars zelf een brandbrief naar de regering over deze kwestie. “Het loopt de spuigaten uit wat betreft de verzwaringen van de hypotheeknormen voor woningconsumenten. Het cumulatieve effect van deze maatregelen heeft niet alleen een negatief effect op prijzen en transacties, maar zorgt ook voor onrust.”

Inderdaad zullen woningprijzen naar alle waarschijnlijkheid dalen als de LTV ratio omlaag gaat. De rente kan nauwelijks verder naar beneden, waardoor het effect van lagere leenquotes snel voelbaar zal zijn. Makelaars vrezen dat woningprijsdalingen hun verkoopcijfers beïnvloeden, terwijl banken bang zijn dat de nominale tegenwaarde van hun tophypotheken afneemt. Het ASRE onderzoek spreekt daarnaast van welvaartsverlies omdat lagere LTV ratio’s koopstarters dwingen om meer eigen geld mee te nemen bij de aankoop van hun woning. Daarvoor zullen ze enige tijd moeten sparen vanuit een al dan niet zelfstandige huurwoning. Dit ‘gedwongen’ sparen legt, volgens ASRE, beperkingen op aan het consumptiepatroon van deze vaak jonge huishoudens hetgeen leidt tot welvaartsverlies. Deze redenering impliceert dat woningaankoop zonder eigen geld, dus met een tophypotheek, wel ruimte biedt voor welvaart. Staat welvaart dan gelijk aan schuld? Lijkt me niet want zodra je een handtekening zet onder koop- en tophypotheekakte heb je getekend voor meer schuld dan het huis waard is, ofwel een negatief vermogen. In andere landen heten dergelijke hypotheken overigens subprime. Het duurt tenminste vijf jaar voordat je weer een beetje boven water staat, tenminste als alles goed gaat qua aflossing en marktprijsontwikkeling. De aflossing van starterleningen duurt bijvoorbeeld langer en ook waar woningprijzen dalen blijft het vermogen op het huis langer negatief. Mogelijk beleven woningeigenaren met tophypotheken wel een zekere ‘welvaart’ qua consumptiepatroon, zoals het ASRE onderzoek het verwoordt, maar dat geldt vooralsnog niet voor het reëel vermogen.

Het onderscheid tussen consumptieve bestedingen en vermogen wordt pas actueel wanneer er ongunstige veranderingen plaatsvinden in het inkomen en/of de bestedingslasten van de woningeigenaar. Maar volgens Rabo-econoom Van Dalen zijn er ook dan geen onoverkomelijke problemen, omdat de Nederlandse huiseigenaar internationaal gezien uitzonderlijk trouw is met het aflossen van leningen. Dit argument wordt door Nederlandse banken en DNB regelmatig gebruikt, vooral richting toezichthouders als de ECB. Betrouwbare schuldenaren zijn belangrijk voor onze grootbanken aangezien de helft van hun portefeuilles uit hypotheken bestaat, waarvan bovendien een belangrijk deel doorverkocht moet worden aan investeerders in mortgage backed securities. Maar de Nederlandse betalingsmoraal verhult dat juist hoge hypotheekschulden een rem vormen op welvaartsgroei van zowel woningeigenaren als onze nationale economie.

Zeer lezenswaardig is in dit verband het McKinsey rapport Debt and (not much) deleveraging. Volgens dit onderzoek draagt de Nederlandse betalingsmoraal namelijk niet bij aan de broodnodige vermindering van de schuldenlast. Van een afbouw van particuliere schuld was na 2008 bijvoorbeeld wel sprake in de VS waar de zogenaamde non-recourse hypotheken gangbaar zijn. Dit zijn hypotheken waarbij de schuld alleen maar verhaald wordt op het vastgoed. Banken kunnen de schuldnemers niet dwingen om hun verlies te compenseren met spaartegoeden of ander vermogen van de hypotheekgever. “While non‑recourse loans have resulted in a wave of painful foreclosures for borrowers and losses for lenders, they enable rapid resolution of debt for borrowers who can no longer afford to service their debt.” (p 37) In piekjaar 2010 werd in de VS 9% van alle hypotheken per executie ontbonden. Dit was voor de crisis minder dan 1%. Executoire woningverkoop droeg in belangrijke mate bij aan de snelle afname van hypotheekschuld in de VS sinds de crisis en aan het beginnend herstel van de woningmarkt waarvan langzamerhand sprake lijkt te zijn.

Nederland kent (net als de meeste landen) de zogenaamde recourse leningen die banken in staat stellen om naast het huis zowel het vermogen als toekomstige inkomsten van de hypotheekgever toe te eigenen. Om dat te voorkomen zullen hypotheekgevers veel langer er alles aan doen om aan hun betalingsverplichtingen te voldoen. Het gevolg is dat woningeigenaren die in financiële nood verkeren andere uitgaven drastisch zullen inperken, hetgeen bijdraagt aan het verder verdiepen en verlengen van de recessie. Inmiddels zijn bijna 113.000 consumenten in de problemen met hypotheekbetaling, een verdrievoudiging ten opzichte van 2008. En dit betreft alleen de huishoudens met een officiële registratie bij de BKR, het topje van de ijsberg.

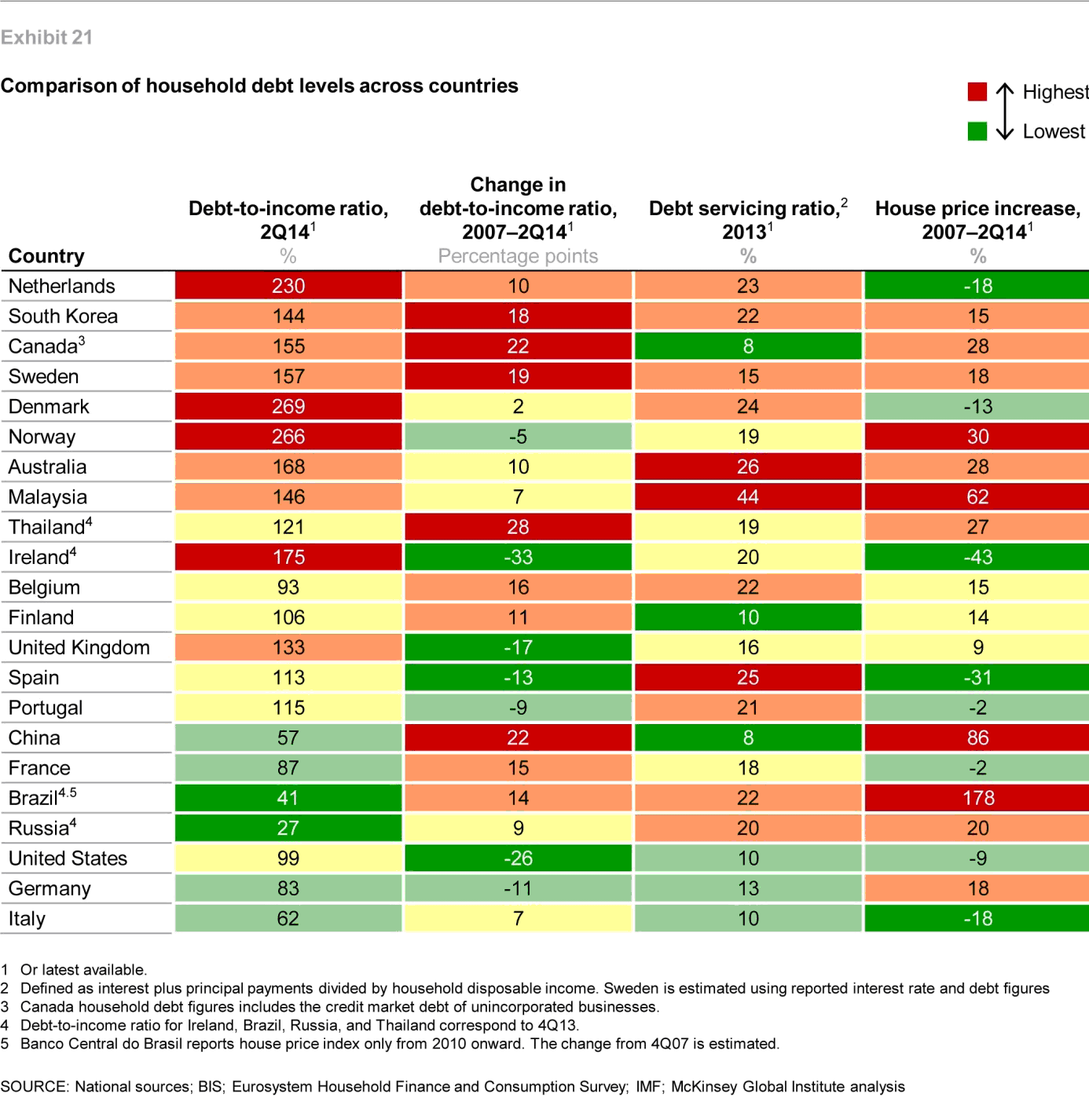

Volgens het McKinsey rapport is de kans groot dat juist hoge hypotheekschulden van huishoudens opnieuw een crisis gaan veroorzaken. Hoge private schulden zorgen er verder voor dat de recessie die er op volgt dieper is en langer duurt omdat huishoudens die tot hun nek in de schuld zitten geen toegang meer hebben tot nieuwe kredieten, moeite hebben met het terugbetalen van hun lening en zich gedwongen zien om hun consumptieve uitgaven te verminderen. Bovendien kijken velen tegen een negatieve woningwaarde aan ten opzichte van hun hypotheek. Huishoudens met hoge schulden zijn kwetsbaarder bij veranderingen in inkomen of werkloosheid en bij stijgende kosten voor bijvoorbeeld zorg, belastingen, wonen, pensioenopbouw en, niet te vergeten, rente. Zeven landen worden in het rapport met name genoemd. Het zijn landen waar de hoge hypotheekschuld van huishoudens momenteel om eerder genoemde redenen mogelijk als ‘unsustainable’, onhoudbaar wordt bestempeld. Bovenaan die lijst staat Nederland. Merk op dat de woningprijsdaling van de afgelopen periode (in exhibit 21, hieronder) als een positieve ontwikkeling wordt gezien. De nu voorzichtig stijgende woningprijzen maken het particuliere schuldprobleem In Nederland weer minder houdbaar. Toch een heel ander beeld dan Rabo en ASRE ons willen vertellen.

Kicking the can noemen we beleid dat de problemen voor zich uitschuift. En dat is precies wat er gebeurt als de voorstellen om de LTV ratio’s voor koopstarters onverminderd hoog te houden, in beleid worden omgezet. Op de korte termijn worden met deze maatregel huizenprijzen gestut, maar op de lange termijn ondergraaft het handhaven van onze internationaal reeds uitzonderlijk hoge hypotheekschuld herstel van zowel de koopwoningmarkt als van de Nederlandse economie.

Wat dan wel? Alles op alles zetten om op grote schaal een gevarieerd aanbod aan huurwoningen te bouwen voor jonge huishoudens in het goedkope en middensegment. Daar ligt de reële woningvraag. De bouw van voldoende huurwoningen biedt een kans om een einde te maken aan het belasten van steeds weer een nieuwe lichting jonge huishoudens met torenhoge hypotheekschulden. De promotie van nieuwbouw in de huursector komt uiteindelijk ook de koopsector ten goede omdat het onderdak biedt aan potentiële huizenkopers die eerst willen sparen. De ironie is dat er geld genoeg is, beleggers staan te springen om mee te doen.

Maartje Martens_april 2015

bron: housinganalysis.nl

Een zeer goed en onderbouwd artikel, mijn complimenten. De onderkenning dat de 113.000 consumenten nog maar het topje van de ijsberg zijn ben ik erg blij mee.

Lokale overheden en de rijksoverheid zouden deze column moeten lezen en beseffen dat inderdaad het bouwen van woningen met een huur tussen de 700 en 900 euro thans de hoogste prioriteit heeft. Ondersteun de (particuliere) belegger als overheid en merk dan dat er zeer veel geld beschikbaar voor is.

Tja, voor de bouw van nieuwe huurwonigen in het goedkope en middensegment zijn de banken nodig.

De banken (en dus de overheid) staan waarschijnlijk niet te springen hieraan mee te werken. Was het beleid niet juist huurprijzen te verhogen om het aantrekkelijker te maken om te kopen?

Het zal de gemeentes wel als muziek in de oren klinken daarentegen.

Hoe je het ook wendt of keert, dit plan zal een drukkende werking hebben op de bestaande bouw, dus nog meer huishoudens onder water.

Kicking the can down the road: ja, maar een weg die wel doodloopt, die op een gegeven moment eindigt.

ER IS GEEN OPLOSSING!

Ben het echter wel met Maarjte eens: dit zou wel de weg moeten zijn, maar zal worden tegengehouden door de banksters en dus de overheid.

Van de overheid moet je het hebben: NIET DUS! Die zitten in de houdgreep van de banken, ze zijn immers afhankelijk daarvan voor het verkopen van de staatsobligaties en de manipulatie van de rente.

It is all fucked up, te laat om er nog iets aan te doen, we are all doomed! 🙂

houtgreep reken ik ook goed…

Het bejubelde magische panacee voor de woningmarkt: “de starter” wordt dus door het plan van Maartje aan een goede betaalbare nieuwe huurwoning geholpen…

Niet moeilijk om in te zien dat de belangen van de banken daar niet mee worden gediend.

Wij verblijven in een financiele tsunami op het punt waar het water de laagste stand (extreem lage rente) heeft bereikt en spoedig gevolgd zal worden door een verwoestende rentegolf.

Juan Belmonte, 🙂

Devlaaitie, ook in Heerlen (CBS).

http://reclamewereld.blog.nl/files/2015/04/Hema-vlaai.png

een link voor IEDEREEN om te bekijken! (niet alleen voor maf) http://www.gewoon-nieuws.nl/2015/04/luyendijk-dit-kan-niet-waar-zijn/#.VTub55N0mT8

En wat zien we? Inderdaad, roep ik hier al jaren, heb hier de term corporate fascism geplugd. Langzaam maar zeker komt men (zoals Joris) achter de FEITEN.

Ik roep al tijden dat de overheid bankhoeren zijn.

Ooit zal het mainstream worden hoe de macht satanisten zijn, hoe op systematische wijze kinderen worden verkracht, gemarteld en gedood door deze groep. (en opgegeten niet te vergeten)

O.K. wat te geavanceerd voor een ieder hier vrees ik, maar ik kom er wel weer op terug als het meer gemeengoed is geworden. (ik heb me voorlopig weer even onmogelijk gemaakt op dit forum, maar dat zal me aan me r**t roesten.

Hè hè, eindelijk weer een stukje van Maartje M, aangezien het niet over dalende huizenprijzen gaat zal die dus daling dus wel voorbij zijn. Inderdaad de prijzen stijgen langer dan 12 maanden en de crisis heeft 6 jaar geduurd. Die 40% daling heeft ze niet voorspeld, die hield ze alleen voor mogelijk, niet dus.

Is dit wetenschappelijk?

“Inmiddels zijn bijna 113.000 consumenten in de problemen met hypotheekbetaling, een verdrievoudiging ten opzichte van 2008. En dit betreft alleen de huishoudens met een officiële registratie bij de BKR, het topje van de ijsberg.”

Als een hypotheekachterstand niet binnen 4 maanden is ingelopen wordt deez bij het BKR gemeld (niet een achterstand van vier maanden dus). Hoe komst ze er bij dat het het topje van de ijsberg is?

Het vraagstuk “LTV onder de 100%” is keurig naar een toekomstige cabinetsperiode verschoven, daar hoeft pas in 2018 over besloten te worden. Er wordt gelobbyd, maar om dat nu voorstellen te noemen is wel wat voorbarig.

“De ironie is dat er geld genoeg is, beleggers staan te springen om mee te doen.”

Wat is de ironie hiervan? Waar blijkt dat uit? Nederlandse beleggers? De verkoop van sociale huurwoningen heeft geen NL beleggers kunnen trekken.

Wat?

Ze zegt het echt: “Om dat te voorkomen zullen hypotheeknemers veel langer er alles aan doen om aan hun betalingsverplichtingen te voldoen.”

Hypotheekgever zal ze bedoelen!!!

Maartje Martens: duidelijk en wetenschappelijk!

Daar steken de reacties van een handjevol trollen op dit blog armzalig tegen af!

Dat kun jij beoordelen?

http://photos1.blogger.com/hello/101/3984/1024/HomeSweetHome.0.jpg

Hoi admin,

Kun je de link naar de brandbrief van de makelaars even fixen of bestaat die niet echt en is het een trollen actie?

Als dat zou kunnen………

Een golf van rente die betaald moet worden voor het lenen van waardeloos geld, te betalen met echt geld wat heel schaars is.

M.a.w. echte armoede voor zij die schulden hebben.

Dit log lijkt heden een beetje op een kerk zonder pastoor. 🙂

http://www.vastgoedjournaal.nl/news/17726/57/Vrees-voor-opeenstapeling-beperkingen-hypotheken-makelaarsplatform-stuurt-brandbrief/

Dat zijn dan ook sociale huurwoningen. De uitgewoonde troep van de woco’s

Ik zou mij zo maar voor kunnen stellen dat er pensioenfondsen zijn, die wel interesse hebben om op grote schaal vrije sector huurwoningen te bouwen. Al was het maar om hun geld weg te zetten. Ze zijn nu eest hun oude meuk aan het uitponden.

https://www.google.nl/url?sa=t&source=web&rct=j&ei=k8Y7VcbRBoT0PNawgagO&url=http://www.regionaalhuurdersberaad.nl/content/verslagen/Publicaties-Utrecht/150327-kansen-voor-particuliere-huur-2015.pdf&ved=0CCoQFjAE&usg=AFQjCNHDT2B89Y9fflsKGfuPwv5yAke0kw&sig2=lHBKdJm0G2GX25YVbHNsqw

Institutionele beleggers In Nederland zijn er ca. vijftien grote institutionele beleggers zeer actief op de woningbeleggingsmarkt (denk aan Delta Lloyd, Syntrus Achmea, Amvest, Bouwinvest, et cetera). Institutionele beleggers beleggen geld van derden zoals pensioenfondsen en verzekeraars en hebben een duidelijke voorkeur voor nieuw te ontwikkelen of zeer recente woningcomplexen van minder dan vijf jaar oud in het middeldure huursegment (boven de liberalisatiegrens van € 710,68 tot ca. € 1.000).5

Bewoners met een redelijk inkomen worden weggepest door steeds de huur te verhogen. Wat achterblijft zijn mensen die recht hebben op huurtoeslag, zoals werklozen, gehandicapten, ex-asielzoekers, mensen met psychische stoornissen, criminelen, ouderen, arbeidsongeschikten, gekken en mensen die hun woning gekocht hebben van de woningbouw.

Haha

Leuk gevonden, spits !

Ja we hadden al een situatie waarin de trollen gingen uitleggen hoe Dr Ir Maartje Martens het bedoeld had……

Welnu, die steunt dus ook de gedachte dat er nog steeds een zeepbel bestaat.

Hahahaha

Het loopt de uitaten uit

.

HALLO

Holland is een van de weinige landen met lmassal tv’s boven de 80%.

De financiële sector ZELF (rapport Wijffels) geeft aan dat op termijn gestreefd moet worden naar een maximale ltv van 80% en dan zijn het nu NIET de consumenten (consumentenbond) maar de makelleugenaars die weer eens een brandbrief sturen terwijl de koe nog niet eens bij de horens gevat is (immers we zitten nu nog boven de 100% ltv).

En dat terwijl de huizenverkopen en huizenprijzen volgens de officiële analen incluis vriendelijke vlaai-etende Limburgers stijgen.

Kortom: urgentie nul.

Kortom: weer een duw in de richting van

BEHOUDEND GEFINANCIERD dus leen je lek.

Komt binnenkort vast weer prof dr (geen ir) boelhouwer weer in beeld

om ons uit te leggen

dat NU het moment is

Of beter OOK NU wederom opnieuwe nog steeds en nogmaals het moment is

om te Kamikazekopen.

Juan Belmonte, spitsvondig geformuleerd! 🙂

Dat is mooi geformuleerd!

ps,

Doet Juan denken aan de tijd vlak na de verkiezing van de LPF

En de moord op prof dr (geen ir) Pim Fortuin.

Toe hadden we een hele volksstam die als beste wist hoe Pim het gewild had.

Gelukkig doen Mr (geen advocaat) Bram Moskowitz en nog een aantal Trots op Nederland achtige figuren met de gave van het woord een poging de Herinneringen aan de LPF instand te houden.

O,o,o, wat jammer dat Mat Herben en Bomhoff van de publieke radar verdwenen zijn en mevrouw Verdonk, Juan denkt ook terug aan Rolls van Heinsbroek, politieke historie van de bovenste plank. 🙂

Mooi. Ik zit tot over mijn nek in de euro’s. Tot waar geef je garantie?

Geit, als je er werkelijk zo warm voor zat, dan zou je niet zo moeilijk doen over het kopen van een huisje en snel gaan wonen op een comfortabele plek.

Juan Belmonte,

Jorge Agustín Nicolás Ruiz de Santayana y Borrás:

“Wie de geschiedenis niet kent is gedoemd ze te herhalen”

Ik vrees het ergste voor het huidige NL, maar gelukkig hebben we nog Maartje Martens, Ewald Engelen, Joris Luyendijk, Kees de Kort e.v.a. die de samenleving goed gezind zijn. Evenals Juan Belmonte natuurlijk! 🙂

Mijn bureau staat bij de verwarming en ik zit op een vloerkleed met een isolerende mat eronder. Ik zit er dus lekker warm bij en mijn huurwoning staat op een uitstekende plek.

Nu die euro’s nog even opwarmen…. Storm/tsunami op komst?

Gun het je graag, Nico!

Voerman doet dan ook lekker mee.

Vergeet de ZZPers niet.

Rente negatief….Ga geld lenen, en je loopt binnen.

Doe mij maar en paar miljoen!

Hoe was dat in begin 80er jaren, toen stond de spaar rente op ong. 8%, en de economie was boeming???

Alles wordt gemanipuleerd,binnenkort weer een stijging verkeers- boetes, dat kan toch ook nog wel 50% omhoog!

En dan die scheefhuurders, lijken wel hoerelopers!

Die sociale huurwoningen zijn toch asielzoekers,niet voor mensen met een inkomen.

Die vertrekken als het even kan naar de vrije sector huurwoningen omdat ze daar meer waar voor hun geld krijgen. Sociaal huren is alleen interessant als je recht hebt op huurtoeslag.

Maartje for president!

Voor de kniesoor:

Als eigenaar geef je hypotheek aan de bank en krijg je een lening.

Oh, waar lees je dat?

eric406,

Dank je wel.

Ook hier werd gesuggereerd dat dat binnen de kortste keren niet meer zo zou zijn. Dat hadden NL investeerders ook kunnen doen.

Goed stuk van het regionaal huurders beraad, maar het is volgens mij voornamelijk theorie, waar staan nu die grote zakken met geld om huurhuizen te bouwen en wie houdt ze tegen. Het lijken me partijen die met de gemenentes over grondprijzen zouden kunnen onderhandelen.

Weer iemand die zijn eigen onkunde niet ziet. Maak je eigen plan en geef anderen niet de schuld van je eigen positie als die je niet bevalt.

Vindt Voerman ook.

Hoewel, het bestaan van dit log is gebaseerd op onvermogen van personen om hun eigen leven succesvol in te richten.

Mooi om weer te mogen constateren dat u en Juan artikelen totaal anders lezen.

Probeert u eens

“Kicking the can noemen we beleid dat de problemen voor zich uitschuift.”

Hahahahaha, die is leuk 🙂

Complimenten, Voerman

Zou dat dan de reden zijn dat Juan zo telkens in herhaling valt ???

Straks komt het CDA nog aan de macht en zal Juan weer moeten gaan roepen

SCHAF

DE TWEEDE KAMER AF 🙂

Juan Belmonte,

En dan de volgende zin. Het stutten van de huizenprijzen, dat is wat anders dan het opblazen van een zeepbel.

Als er niks klapt is het ook geen zeepbel.

Ver gezochte oplossing voor jouw probleem. Het aantonen van een veronderstelde zeepbel.

Juan Belmonte,

De geschiedenis herhaald zich. De huizenprijzen stijgen weer.

Goede nacht.

Je hebt er blijkbaar geen woord van gelezen.

Het is een document van platform 31, en heeft niets met een regionaal huurders beraad te maken. Het hele document gaat bijna over de partijen die geld hebben, en dat de gemeente met ze moet onderhandelen.

Die huizenmarkt lijkt trouwens zeer veel op de internationale drugshandel.

Daar gaat ook zoveel geld in om. Alleen maar doordat alles juridisch gereguleerd is: verboden door middel van wetgeving.

regeltjes regeltjes De drugs- en huizendealers en makelaars hebben de regeltjes hard nodig.

Lees Dope Inc. er maar eens op na:

http://lyndonlarouche.org/dope1.pdf

Hier heb je het boek compleet:

http://exopolitics.blogs.com/files/dope-inc.—britains-opium-war-against-the-u.s.-major-expose-of-global-drug-trade-1978.pdf

Maar uitstekend artikel inderdaad:

‘De promotie van nieuwbouw in de huursector komt uiteindelijk ook de koopsector ten goede omdat het onderdak biedt aan potentiële huizenkopers die eerst willen sparen.’

Precies door de huren te verhogen zorg je ervoor dat de potentiële starter niet kan sparen en daarmee veroordeeld is tot de huursector en veroordeeld is om minder te gaan werken om in aanmerking te komen voor huursubsidie!

Het nieuwe Nederland is gestresst, meer dan 100.000 jonge ( tot 35 jaar ) werknemers zitten thuis met een burn-out

http://nos.nl/nieuwsuur/artikel/2032376-burn-out-groeiend-probleem-onder-jonge-werknemers.html

Für Fransel ( niet boos worden, het is allemaal maar Spielerei 🙂 )

War on cash

http://www.zerohedge.com/news/2015-04-25/war-cash-migrates-switzerland

http://omdatappel.nl/wp-content/uploads/2011/03/ddtsunami-2.png

Op deze site dalen ze toch echt …….. van 216k naar 211k http://www.eigenhuis.nl/woningmarkt/cijfers/huizenprijzen/ vreemd ……..

Voor ps 🙂 http://1.bp.blogspot.com/-U5KPkM59M_M/UQ65fhOxRXI/AAAAAAAANgY/Hhrge6XfCKM/s1600/TMS+cartoon.jpg

Negatieve rente en/of opslag cash ( in miljarden ), wat is voordeliger ?

Goldman Sachs heeft het voor u uitgerekend, in het blad dat niet genoemd mag worden ……..

En natuurlijk is een negatieve rente voordeliger 😉

Mislukt, sorry ps 🙂

Banken zijn op zoek naar een nieuw verdienmodel

cash hoarding 😉

https://s3.amazonaws.com/lowres.cartoonstock.com/hobbies-leisure-hoarder-hoarding-hoards-mental_state-collections-gra111011_low.jpg

Het begin van de laatste fase …….. en we maken het hier allemaal live mee …….

En ja hoor, daar is ie weer Willem Buiter ( kom maar op Adamus 🙂 )

Largest bank in America joins war on cash

http://www.wnd.com/2015/04/largest-bank-in-america-joins-war-on-cash/

Banrunnen is zó leuk. Neem vooral het oudste plastic zakje mee dat je kunt vinden, om je cash in te vervoeren ………. werkt perfect 😉

http://upload.wikimedia.org/wikipedia/commons/d/d1/Mount_Everest_as_seen_from_Drukair2_PLW_edit.jpg

Alweer een stuk naar boven geschoven ………

Gek eigenlijk van boven erodeert het gebergte en van onderen wordt het weer naar boven gedrukt ……..

Topic

‘In de andere landen heten dergelijke hypotheken overigens subprime.’

NL een sub-prime landje met de A status, hoe is het toch mogelijk ……..

https://economics.rabobank.com/Global/Publicatie%20afbeeldingen/2013/12%20December/SP1325_mortgage/SP1325_mortgage_figure4.png

En dan die mortgage defaults ( vorige topic ) ……

Rating A status 0.3 – 0.6 % wanbetaling

Rating B is 2xA

De NL-se hypotheekmarkt zit vol met raadsels …….

Als je weinig verdient en toch spaart verlies je de huurtoeslag zodra je 21.119 euro bijeen hebt gespaard.

maff, 🙂

Maar we hebben Joris nog, die de Draghi verslaat:

https://pohdc.files.wordpress.com/2013/01/st-george-and-the-dragon1.jpg

en haar en passant ook:

http://vkphotoprovider1.vk-cdn.nl/photoprovider/photoalbum/18/4/0/65ae256fe3e4276ddfb34e7582683169/2908500/471×333/2908500.jpeg

“Bank moet klant helpen aan lagere rente”:

http://www.volkskrant.nl/binnenland/bank-moet-klant-helpen-aan-lagere-rente~a3981434/

Pardon.

Mijn vraag was waaruit zou moeten blijken en jij stuurt me in artikel waaruit blijkt dat de gemeentes welwillend zijn (ook mijn conclusie). En dan heb ik niet goed gelezen?

En de URL die je stuurt is echt regionaalhuurdersberaad.nl, dat zal dan wel de opdrachtgever zijn en dat is net zo belangrijk als de naam van wie het onderzoek uitgevoerd heeft.

Lezen en begrijpen, het zijn twee verschillende dingen.

zou moeten blijken dat de investeerders staan te springen om in de vrije huursector te investeren.

maff,

http://www.whatamimissinghere.com/wp-content/uploads/2010/08/Bubble-Debt-Crisis-500×354.jpg

Voor de mensen die alleen de kop lezen zoals tufkaj in zijn tweets laat blijken. VEH is een lobbyclub en dit pakken ze goed aan.

“Vereniging Eigen Huis stelt dat op dit moment alleen ING, Achmea, Obvion, SNS en Regiobank rentemiddeling aanbieden.”

Gewoon de anderen nog even een zetje geven.

En dat vind je onterecht?

maff, 🙂

http://www.kameel.nl/dynamisch/bibliotheek/cache/800_300_1_129776_0_nl_shopcast_9789055513611.jpg

Leuke tabel. Zouden de mensen in de Braziliaanse sloppenwijken zich wel realiseren hoeveel geluk ze hebben gehad? Voor hetzelfde geld had hun wiegje in een met schulden overladen Vinexwijk in Nederland, Denemarken of Noorwegen gestaan. Dan hadden ze het pas slecht gehad.

Kijkt u eens door de ogen van een stierenvechter

Y encuentra la poesia 🙂

Het (kunstmatig) stutten van huizenprijzen

Door hervatting van het Hogehuizenprijsminnende beleid

CDA kamerlid Sander de Rouwe kan dat als geen ander uitleggen

Dus een terugkeer of deelterugkeer naar gesubsidieerd huizen leasen

Is het kunstmatig stutten van huizenprijzen

Is het instandhouden dan wel vergroten van een zeepbel.

Ploffen doetti nog wel, m.n. als rentes stijgen.

De heer Mr Ger Hukker houdt niet zo van zeepbellen

En sprak eerder van het “luchtkussen langzaam leeg laten lopen.”

En nu willi hem kennelijk het luchtkussen (politiek correct woord voor zeepbel) weer verder oppompen.

Sin poesia

No se puede torear

Dat, beste Kanjer

Is uw gebrek

Le falta a usted la poesia.

De NVM vervolgt

In volle glorie

De kruistocht

Op jacht naar de Kamikazekoper

Het wachten is op de volgende campagne

Leen je lek anno 2015

Slimme Zet !!!!!!!!

Jammer, je vergeet een ding namelijk: alles wordt gemanipuleerd.

De enige economen van de EUR (of zij, die daar korte tijd aan verbonden waren), die ik hier geciteerd heb gezien, waren Bas Jacobs, Mark Blaug en Julian Reiss, maar die werden niet door mij aangehaald.

De jongens, die je daar persoonlijk kent, dat zijn toch niet toevallig types als Jan Vis? Die zijn (gelukkig) niet representatief voor het wetenschappelijke niveau van de EUR, maar dat terzijde.

Mag ik nu dus concluderen dat je de voorkeur aan Fitch geeft, omdat die er op niet-amateuristische wijze naast zitten, of, in Keynes woorden, ‘are more precisely wrong’?

Citaten? Nou vooruit dan maar, omdat jij het bent:

“The purpose of studying economics is not to acquire a set of ready-made answers to economic questions, but to learn how to avoid being deceived by economists.”

Joan Robinson

“Economic theory is mathematical analysis, everything else is just pictures and talk.”

Robert Lucas

“Too large a proportion of recent mathematical economics are mere concoctions, as imprecise as the initial assumptions they rest on, which allow the author to lose sight of the complexities and interdependencies of the real world in a maze of pretentious and unhelpful symbols”.

J.M.Keynes GT 298

“Most mainstream macroeconomic theoretical innovations since the 1970….have turned out to be self-referential , inward-looking distractions at best.”

Willem Buiter in “The unfortunate Uselessness of most State of the Art Monetary Economics”

“Insofern sich die Lehrsatze der Mathematik auf die Wirklichkeit beziehen, sind sie nicht sicher und insofern sie sicher sind, beziehen sie sich nicht auf die Wirklichkeit”

Albert Einstein.

(Dit laatste geldt natuurlijk voor alle axiomatisch-deductieve systemen, niet enkel wiskundige. Zo ook bv. voor iets dat ‘praxeologie’ heet, een poging tot economische theorie; een ‘logisch’ systeem, dat met een pretentieus programma aan langdradig uitgewerkte logische tautologieën, wil verhullen dat het geen werkelijke substantie heeft.)

Maar beste Laszlo

Juan kan zich best voorstellen

Dat voor iemand die maar niet wil toegeven dat CBS een overheidsorgaan is

Het heel moeilijk is om in te zien

Dat mevrouw dr ir Maartje Martens hierboven toch echt een situatie beschrijft van grote onbalansen in de woningmarkt (alias zeepbel in prijzen als gevolg van kredietexplosie, zie ook haar eerdere artikelen).

Toch succes gewenst.

Want wie nieuw inzicht verkrijgt,

Boekt winst vandaag tov gisteren.

U heeft nog een hoop te winnen.

Leuk geprobeerd, maar waar zeg ik dat. Het is de minst slechte informatie die we hebben.

Voor iemand die vraagprijs en verkoopprijs niet uit elkaar kan houden, is dat moeilijk te bevatten.

Maartje M? Die hypotheekgever en -nemer door elkaar haalt, wat een afgang.

Ze heeft het trouwens over al de LTV norm verruimd zou worden en daar is geen sprake van. Tot 2018 netjes naar 100%. Volgend cabinet mag de norm van mij naar 90% verlagen.

Woorden verdraaien, wat een treurigheid.

László,

U herinnert zich de dicscussie rondom het fragment van Drs Kees de Kort niet meer.

Juan zal even zoeken om u te helpen.

Das logisch voor iemand die in bovenstaand stuk van dr ir Maartje Martens het einde van een zeepbel in woningprijzen ziet, met als omgevingsfactoren:

1 miljoen woningen onder water,

de rente historisch laag en

een hypotheekschuld van 2,5 maal EU gemiddelde.

Want zo ziet u dat toch ?

Cynicus economicus,

Volgens mij heb ik je ook wel eens werk van de Groot en Franses zien citeren hier.

Mooie citaten. Misschien toch maar weer eens de oude boeken zoals History of economic thought uit de berging halen.

Nou…

Citaat 1:

Inderdaad zullen woningprijzen naar alle waarschijnlijkheid dalen als de LTV ratio omlaag gaat. De rente kan nauwelijks verder naar beneden, waardoor het effect van lagere leenquotes snel voelbaar zal zijn.

Dit mag ze even uitleggen? leenquotes van Nibud worden gebaseerd op rentestand, kosten van leven en inkomen, oftewel kan je de maandelijkse lasten dragen. LTV speelt hier (zover ik mij kan heugen) geen enkele rol in.

Citaat 2:

meer schuld dan het huis waard is, ofwel een negatief vermogen. In de andere landen heten dergelijke hypotheken overigens subprime.

Oei. Kent de grote dr Martens niet de officiele (internationale gebruikte) definitie van subprime? Misschien moet ze maar eens googelen. In ieder geval, het woord ltv komt niet voor in die definitie (ook niet indirect).

Later meer

Zo vroeg opgestaan vanmorgen? Ach ja sommige mensen hebben blijkbaar weinig slaap nodig.

@ citaat 1: rentestand over een lagere lening resulteert natuurlijk in een lagere leenquote.

Trouwens leenquote qoute sowieso en belachelijke economische parameter. Net als dat maandblad van Jort.

@citaat 2: oké wat kort door de bocht van haar. Het moet zijn ltv + je baan kwijtraken / minder inkomsten hebben maar dat heeft iedereen bijna in een deflatie

o vroeg opgestaan vanmorgen? Ach ja sommige mensen hebben blijkbaar weinig slaap nodig.

citaat 1: rentestand over een lagere lening resulteert natuurlijk in een lagere leenquote.

Trouwens leenquote qoute sowieso en belachelijke economische parameter. Net als dat maandblad van Jort.

citaat 2: oké wat kort door de bocht van haar. Het moet zijn ltv + je baan kwijtraken / minder inkomsten hebben maar dat heeft iedereen bijna in een deflatie

Juan Belmonte,

Hypotheken is niet haar ding, hypotheekgever en -nemer door elkaar halen. Auw!

Dat is een clown, die zegt al anderhalf jaar dat je je aandelen moet verkopen.

László,

Op uw verzoek.

Laszlo denkt dat het CBS géén overheid is.

http://www.huizenmarkt-zeepbel.nl/01-08-2014/notarissen-herstel-van-de-woningmarkt-is-nep/#comment-313985

Maar terug naar de hoofdzaak:

ook in bovenstaand stuk van dr ir Maartje Martens ziet u het einde van een zeepbel in woningprijzen, met als omgevingsfactoren:

1 miljoen woningen onder water,

de rente historisch laag en

een hypotheekschuld van 2,5 maal EU gemiddelde.

Want zo ziet u dat toch ?

Het is dus het geld opmaken of je huursubsidie verliezen. Ik ben helemaal tegen huursubsidie omdat het oneerlijk is jegens spaarders.

En de NHG/WEW pot maar groeien.

LTV naar 100%

LTI voor inkomen 50K op 22% (begrijpelijk maar absurd laag)

Q1 2015 maar 1500 mensen met hypotheekachterstand er bij (volgens BKR normen)

Volgens Maartje M ziet BKR alleen het topje van de ijsberg, onzin. Niet wetenschappelijk en zeepbel gestotter.

Kicking the can! Als! de LTV voor starters verhoogd wordt en dat wordt die niet.

Glazen bol met als.

Dat er 1mjn huizen onder water staan heeft niks met een huidige zeepbel te maken maar met een correctie van de prijzen en te ruime leennormen in het verleden.

Bij een verdubbeling van de hyporente (nu 2.5%) bij een annuitaire lening 10 jaar vast stijgt de bruto financieringslast met 25% over 10 jaar. Dat lijkt me te overzien. De leencapaciteit wordt al jaren verlaagd en maar blijven zeuren over een zeepbel, dan heb je het niet begrepen.

En zo denk niet alleen ik erover.

http://woningmarktcijfers.staanhier.nl/blog/grafieken-aanbod/?soort=verkocht&gegeven%5B%5D=bestaande-bouw&breedte=800

Subsidie is ook niet echt mijn ding (inclusief HRA). Als je 21K kan sparen dan heb je de subsidie blijkbaar niet nodig. Geld kan ook uit een erfenis of lotto komen, dan is het extra zuur.

Heb ik gedaan in april 2014 omdat ik er totaal geen vertrouwen meer in had. Nog steeds geen spijt van. Ben nog wel op zoek naar een nieuwe bestemming voor mijn vrijgekomen euro’s.

Ze zeggen dat je niet (tijdig) uit de (knappende) zeepbel kunt komen. Ik heb in 2008 veel geld verloren en in 2009 veel terugverdiend. Je kunt beter instappen vlak na de crash. Misschien doe ik dat wel.

Dat klopt, dat moet een vergissing zijn:

Nederland kent (net als de meeste landen) de zogenaamde recourse leningen die banken in staat stelt om naast het huis zowel het vermogen als toekomstige inkomsten van de hypotheeknemer toe te eigenen. Om dat te voorkomen zullen hypotheeknemers veel langer er alles aan doen om aan hun betalingsverplichtingen te voldoen.

Immers:

http://nl.wikipedia.org/wiki/Hypotheeknemer

Doet aan de grote lijn niets af.

Ik vind het nadeel van aandelen(fondsen) dat je er totaal geen grip op hebt. De bank pakt iedere keer een procentje weg, of het nu daalt of stijgt.

Je goed recht. Zoals je het beschrijft is dat niet op advies van Kees de K.

Ooit eens een uitspraak gelezen/gehoord dat het % van je vermogen dat je in aandelen hebt niet meer moet zijn dan 86 min je leeftijd. Bij een stijgende beurs betekend dat dus reletief veel verkopen (elk jaar opnieuw). Bij een dalende beurs evt bijkopen.

Risicospreiding. Stenen, aandelen, etc. Voor veel NL-ers voornamelijk stenen en daar hoor ik ook bij.

De Makellolbroeken sturen nu weer brandbrieven

Om het volgende weer actueel is:

http://www.huizenmarkt-zeepbel.nl/01-08-2014/notarissen-herstel-van-de-woningmarkt-is-nep/

Tijd dus weer voor de notarissen om de makelleugenaars te corrigeren.

Geld heeft dan weer het nadeel van inflatie. Maar daarom krijg je ook rente over je spaargeld. Voorlopig hebben we deflatie en een negatieve rente.

Oh ja, de markt zou weer instorten omdat de verruimde schenkingsregeling zou stoppen. Huilverhaal van de notarissen want daar verdiende ze dubbel aan. Dat je daar nog steeds in trapt.

Je valt toch niet voor de academische graad van de notaris, want die hebben ze bij het CBS ook hoor. Makelaars niet.

Kom nou eens met een inhoudelijk verhaal dat klopt en hout snijdt, hier heeft niemand wat aan.

Mijn stenen hebben dat de laatste jaren ook gehad, gaat nu weer wat beter.

Frank Knopers ( van Zerohedge ? ) ‘Pensioenfondsen Zwitserland binnen tien jaar bankroet”’ wegens negatieve rente

Nu willen ze cash gaan hoarden, logisch lijkt me, want niemand wil failliet aan negatieve rente

en nu dit, IS GEWEIGERD ‘ But the bank refused to allow it to withdraw the money in the form of physical cash.’

http://www.forbes.com/sites/francescoppola/2015/04/25/the-swiss-have-eliminated-the-zero-lower-bound/

Frances Coppola in Forbes

Move your money mag wel, uit het systeem trekken niet,

de laatste fase

Ren nu het nog ken ……

“In the overall interests of Switzerland’s economy as a whole, the SNB may issue instructions to the banks.”

En dan nu ons financiële noodwetje ……..

http://www.st-ab.nl/wetten/0211_Noodwet_financieel_verkeer.htm

Zelden een meer toegankelijk en helder interview gezien met Martin Armstrong.

Must Watch!!!!!!!!!!!!!!!!!

http://www.zdf.de/ZDFmediathek/beitrag/video/2390190/Der-Dokumentarfilm-The-Forecaster#/beitrag/video/2391132/M-Armstrong-%C3%BCber-die-g%C3%B6ttliche-Formel

maff,

En morgen moeten we zeker met het oranje vlaggetje langs de weg gaan staan zwaaien??

Hoeft niet hoor, het meeste moeten leg je jezelf op. Maak er iets moois van, ik houd het bij oranje bitter.

Leve het koningshuis! (mmwaaghh). Maar a.u.b ook lagere huizenprijzen!

Iedereen blij! : behalve wat bekrompen bezitters. 🙂

Proost!

Cynicus economicus,

En verzin nu eens iets zelf? Of ben je daar te dom voor? 😉

Als ik je simpel kan samenvatten staat er “sind sie nicht sicher”

Ik heb wat meer overzicht: bij te dure huizenprijzen zullen ze met grote kans dalen.

Ja Frans, als die kak spat…(Zuid-Afrikaans gezegde). De crisis gaat zich verdiepen, ook voor “the fat and happy”.

Banken moeten worden gered, bonussen moeten worden uitgekeerd. Hebben deze stagiaires even pech, evenals de bewoners:

https://www.youtube.com/watch?v=TSE-aV7whTs

Het simpele feit dat “NVM profs” voluit zitten te lobbyen om vooral maar geen verre beperkingen in te voeren en zelfs de 50% aflossingsvrij met HRA weer mogelijk te maken geeft aan dat het allemaal niet zo super gaat, ondanks alle hoera verhalen. Intern weet men dat de huidige wind mee allemaal korte termijn werk is, mogelijk gemaakt door de ultra lage rente.

Realiteit is dat niemand weet wat er gaat gebeuren de komende 10 jaar. De NVM niet, de banken niet, niemand. ING spreekt over gematigde prijsstijging van 2% per jaar gemiddeld over de volgende 10 jaar. Dat is niks meer dan een slag in de lucht. Wie weet moeten de Centrale Banken over 2 jaar ineens de rente boven de 5% zetten om als dat QE geld terug te halen. Wat blijft er dan over van zulke “voorspellingen”?

Maar je hoeft geen raketgeleerde te zijn, om te zien dat we afstevenen op een crisis die wij nog niet eerder hebben meegemaakt.

Dr.T mag graag uit Apocalypse Now quoten, ik heb er ook een.

Get your people back and heads down, its gonna be a big one.

Inderdaad, een raketgeleerde doet aan wetenschap en jouw ramptheorie is koffiedikkijken van de bovenste plank.

Heb jij wel eens een crisis meegemaakt?

Hoe bepaal je de grootte van een crisis?

Er zijn heel veel theorieën met een kern van waarheid, maar ze hebben allemaal een hoog gehalte aan: “Als dit, dan dat”.

Kijk maar naar het bovenstaande artikel van Maartje M.

Kicking the can down the road.

Als de LTV voor starters verhoogd wordt gaat het mis.

Die LTV wordt helemaal niet verhoogd! Er wordt om gelobbyd, goed dus dat er tegen in verweer gegaan wordt door Maartje M, maar ook het rampscenario blijft dan nog een theorie.

Lees even wat er allemaal geschreven werd in november 2013 (LTV/LTI), mei 2013 (NHG) en november 2014 (LTV/LTI). Alle maal bijna raketgeleerden die uitlegden dat dat de doodsteek voor de NL huizenmarkt zou zijn.

Verhaaltje dat Juan aanhaalt van de notarissen, help want het einde van de verruimde schenkingsregeling is de doodsteek voor de huizenmarkt.

Volgens Juan zijn notarissen integer en zullen ze dus wel gelijk hebben. Niet dus, ze praten gewoon voor hun eigen portemonnee.

Rampscenario’s, doe er wat mee, maar geloof er niet in.

En dat ben je dan ook duidelijk niet. Kom nu eens met je linkedIn profiel zo dat we kunnen zien waar jij je onmetelijke kennis en intelligentie van macro economie en de NL huizenmarkt opgedaan hebt.

Je mag ook een contact verzoek doen, ik ben niet zo flauw om dat hier te posten.

Ha! 🙂

Niet zo dubieus, Steven!

Je mag best blij zijn, dat dit door criminele plucheplakkers gekaapte landschap nog een koningshuis heeft wat symbool staat voor voor waarden die nog golden in onze jeugdjaren.

Weet jij waar ook ter wereld een betere staatsvorm te vinden?

Je zou Geitje maar gevolgd hebben. Dan was je toch ff tegen een enorm verlies opgelopen, daar is die 18% op een huisje maar kruimel werk bij.

AEX +30%, E/$ (en tegen andere valuta) -30%.

Goede keus inderdaad, Geitje.

Vooral de onderbouwing daarbij vind ik erg sterk!

Waarvan jij de grootste bent. Ook jij begrijpt het werk van Martens niet zo goed hoor.

Francois van Fleppesteijn,

O. Misschien moet jij eerst wat meer slapen en daarna als je uitgeslapen bent de materie eens wat beter bestuderen. Aan zelfbedachte definities hebben we niets he.

Ik merk dat je niet meer verder bent gegaan met je huiswerk opdracht, van een paar dagen geleden. ZOu ik toch echt eerst eens gaan doen, want nu kom je echt over als zo’n domme ongeletterde backbencher van de PVV die wel zijn ingestudeerde tekstje telkens opnieuw afspeelt, maar waarvan de rest van de tweede kamer weet dat het onzin is.

Op tijd uitstappen is belangrijk. Ik had in 2008 flink verloren, in 2009 flink bijgekocht, en in 2014 winst genomen. Prima zo.

Misschien stap ik wel weer in na een flinke crash, wacht de stijging af, en als het er mooi voor staat neem ik winst.

Probleem met aandelen vind ik dat ik er te weinig inzicht in heb, het lijkt meer op gokken. Dat geldt natuurlijk voor alle beleggingen maar aandelen lenen zich uitstekend om particuliere beleggers te foppen.

Maar misschien komt er geen stijging, zie Japan. Eigenlijk ben ik wel een beetje klaar met de aandelenmarkt omdat het een prima omgeving is voor oplichters en fraudeurs.

Als het water zich terugtrekt vlak voor een tsunami moet je niet naar het water rennen maar de andere kant op. Een heel lage rente, historisch lage rente, kan uiteindelijk alleen maar omhoog.

Met mijn euro’s kan ik veel kopen: boodschappen doen, mijn huur betalen, tanken en misschien een nieuwe auto of iets anders kopen. Prijzen gaan niet echt omhoog, dus hoezo ‘verlies’?

Voor mij is vermogensbehoud belangrijker dan rendement.

Zeg Luis, jij weet alles zo goed. Ik zit hier op een berg euro’s. Nog tips? Of ben je iemand die alleen achteraf alles beter wist?

Ik weet ook wel dat als ik in januari roebels had gekocht en nu had verkocht dat ik 100% rendement had gemaakt. Binnen drie maanden! Maar zulke dingen laten zich niet voorspellen en herhalen zich nooit op precies dezelfde manier.

Luisindepels,

Zelf bepalen wat je met je eigen geld doet, daar kan nooit wat mis mee zijn.

Misgelopen mogelijke winst als verlies kwalificeren is onjuist. Net als de mensen die de ‘overwaarde’ van hun huis ‘verzilverden’ door hun hypotheek te verhogen in 2000-2008 en nu onderwater staan.

Aankopen die je van je vermogen doet maken je vermogen kleiner. Aankopen die je van het rendement doet niet! 🙂

Telling bij het Kadaster van het aantal verkochte woningen is per 1 januari 2015 veranderd:

Verandering methode

Vóór 1 januari 2015 hanteerden we nog een andere methode bij het bepalen van de woningtypes. Dit heeft tot

gevolg dat het woningtype van een bepaald adres gewijzigd kan zijn. De grootste verschuiving is te vinden in het

woningtype appartement. Bij de oude methode vielen woningen boven winkels of andere bedrijfsruimtes onder

het type “niet wonen” vanwege de bedrijfsmatigheid op de begane grond van het pand. Dit is in de methode die

we nu hanteren gecorrigeerd. Hierdoor neemt het aandeel van “niet wonen” af. Ook zien we een verschuiving van

aantallen tussen- en hoekwoningen die we nu typeren als vrijstaande woning. De reden hiervoor is dat de nieuwe

methode er vanuit gaat dat aangrenzende panden een verblijfsobject moeten hebben. Een aangebouwde schuur

of garage telt dus niet mee als verblijfsobject, wat in de oude situatie wel het geval was. Ook is een verschuiving

te zien in het aantal tussenwoningen dat we nu als appartement typeren.

Het rendement op een stapel euro’s is een beetje raar momenteel vanwege deflatie: Morgen koop je meer voor je euro’s.

Het is de bedoeling van de ECB om deflatie te keren maar het is nog maar de vraag of dat gaat lukken. Vooralsnog is het problematisch gebleken het door de ECB extra gemaakte geld in de economie te pompen.

Ze wilden dat doen door staatsleningen op te kopen, maar veel institutionele beleggers weigerden te verkopen.

Op zich interessant hoe de ECB de euro’s in de economie wil pompen, misschien willen ze ze direct op mijn rekening overmaken. Maar dan gebeurt er dus helemaal niets.

Beste oplossing: geef die euro’s aan Erik, die geeft ze wel uit. Maar voorlopig is Erik ook op rantsoen gezet omdat er aflossingsproblemen voor Erik dreigen.

Op zich wel leuk dat de koning Dordrecht aandoet.

Ik heb er nog gewoond voor een blauwe maandag bij het Oranjepark in een ver uit het lood staande woning van een Turkse Huisjesmelker (Dordtse waterschap is een tijdje creatief bezig geweest met het waterpeil).

In die woning: studio, kon het raam niet open! Via Directwonen. Een huurmakelaar.

Maar ik had een hamer en een touw klaar liggen mocht er brand uitbreken.

2 keer ingebroken in mijn Toyota starlet door junks ze zagen waarschijnlijk zuignap afdruk en wilden mijn dashboadkastje inspecteren.

Verder zuidelijk heb je wijken als Sterrenburg en Oud Crispijn.

Daar had de koning ook wel een bezoekje aan mogen brengen. Voor een wat realistischer beeld van de stad.

Op zich wel leuk dat de koning Dordrecht aandoet.

Ik heb er nog gewoond voor een blauwe maandag bij het Oranjepark in een ver uit het lood staande woning van een Turkse Huisjesmelker (Dordtse waterschap is een tijdje creatief bezig geweest met het waterpeil).

In die woning: studio, kon het raam niet open! Via Directwonen. Een huurmakelaar.

Maar ik had een hamer en een touw klaar liggen mocht er brand uitbreken.

2 keer ingebroken in mijn Toyota starlet door junks ze zagen waarschijnlijk zuignap afdruk en wilden mijn dashboadkastje inspecteren.

Verder zuidelijk heb je wijken als Sterrenburg en Oud Crispijn.

Daar had de koning ook wel een bezoekje aan mogen brengen. Voor een wat realistischer beeld van de stad.

Ja op zich wel leuk dat de koning Dordrecht aandoet.

Ik heb er nog gewoond voor een blauwe maandag bij het Oranjepark in een ver uit het lood staande woning van een Turkse Huisjesmelker (Dordtse waterschap is een tijdje creatief bezig geweest met het waterpeil).

In die woning: studio, kon het raam niet open! Via Directwonen. Een huurmakelaar.

Maar ik had een hamer en een touw klaar liggen mocht er brand uitbreken.

2 keer ingebroken in mijn Toyota starlet door junks ze zagen waarschijnlijk zuignap afdruk en wilden mijn dashboadkastje inspecteren.

Verder zuidelijk heb je wijken als Sterrenburg en Oud Crispijn.

Daar had de koning ook wel een bezoekje aan mogen brengen. Voor een wat realistischer beeld van de stad.

Binnen 3 jaar is de 50% aflossingsvrij terug. Er is geen andere oplossing dan Hypotheken verlengen+50% aflossingvrij terug en de LTV terug bouwen naar 80%.Case gesloten. En nou allemaal aan de borrel, er zijn immers belangrijkere zaken in de wereld……

Voerman,

Voor Voerman:

https://www.youtube.com/watch?v=pwW5LdbN0Tc

Voor Steven:

http://www.luckymedia.nl/luckytv/2015/04/mee-naar-dordrecht/

Waarom niet 70% tot 90% aflossingsvrij? Dat mag momenteel wel, maar niet in combinatie met HRA.

Als mensen onder water staan is dat een risico. Maar het risico van 70% aflossingsvrij is heel beperkt, mits tijdig bijstorting wordt verlangd als het onderpand in waarde daalt.

Zorgt ervoor dat huizenprijzen weer zullen stijgen, maar wat heeft de gemiddelde nederlander daar aan? Beter is alles af moeten lossen….

Particuliere beleggers leggen het vrijwel altijd af tegen de geautomatiseerde gokcomputers die op de beurzen spelen……ze krijgen namelijk voorrang op het mogen verhandelen. Zo snel typen wij nooit en zo snel rekenen wij nooit.

LinkedIn is voor sukkels die aan de rest van de wereld willen laten zien hoe goed ze zijn. Je kunt net zo goed een briefje bij de supermarkt ophangen.

Ik heb daar in ieder geval niets te zoeken.

Mijn schoonfamilie heeft een crisis meegemaakt in Peru, toen het failliet ging. Hoe bepaal je de grote van een crisis? Als ik me zorgen moet gaan maken over de gezondheid van mijn kind dan is dat voor mij een grote crisis. En ik zie dat we daar naar toe gaan. Al dan niet vergezeld door oorlog. En vraag me niet om dat uit te gaan leggen, want ik heb daar geen zin in. Het is het resultaat van jarenlang informatie tot me nemen. Er worden hier en op sites als zerohedge en dwn genoeg linkjes geplaatst om je een voorstelling te maken. Lees de stukjes van Schmull, en je hebt een heel goed beeld waar ik met mijn gedachte sta.

Als jij dat allemaal in de wind wil slaan, prima.

Ik geloof in een crisis niveau jaren 30, en jij denkt dat het allemaal bangmakerij is. Waarvan akte.

Wat betreft de LTV LTI afbouw HRA, belangrijker is dat er straks geen greater fool meer te vinden is om je huis te kopen. De mensen moeten ergens wonen, maar dat kan op meer manieren dan alleenstaand. Nood breekt wet. Als het allemaal niet meer gaat, dan gaan er meer mensen bij elkaar wonen om kosten te delen. Je ziet het al aan de studenten; als de stufi verdwijnt, blijven er meer thuis wonen. En zo’n 15% gaat helemaal niet meer studeren.

Ik denk dat we straks 2 soorten starters op de markt hebben. De ene helft leent wat er te lenen valt, en kan door de schulden geen hypotheek meer krijgen. De andere helft is zich veel meer bewust van geld, en is niet zo stom om zich voor een paar vierkante meter tot de nek in de schulden te steken. Maar dat blijft natuurlijk koffiedik dijken (of zoals mijn schoonmoeder cocabladeren)

Nu kunnen we het helemaal schudden:

http://www.rtlnieuws.nl/economie/home/google-betaalt-mee-aan-innovatie-nieuwsmedia

rtlnieuws.nl/econo…nnovatie-nieuwsmedia

allemaal diep bukken en lang leve het sterretje!

Zo te zien op dit draadje hebben we hier in de NL ook een trollenfabriek ……

lol met de troll

De trolldefinitie …..

De discussies op fora opzettelijk een andere wending geven, vaak met gebruik van meerdere verborgen identiteiten.

En Joris Luyendijk constateert de gelatenheidsfase, zover zijn we al ?

Het nieuwe Nederland ….

Een volle boodschappenkar en dan nog chagrijnig kijken …….

Tufkaj ( als je nog meeleest ) het jaarverslag al ontvangen van de WEW ?

http://amweb.nl/financiele-planning-724354/beroep-op-nhg-eindigt-vaker-in-woningbehoud

Tot nu ( volgens CBS rekenmethode ) zo’n 300 miljard ‘behoudend’ overgecrediteerd ( en sub-prime duzzz )

‘Behoudend’ sub-prime hypotheken financieren, dat kan alleen maar in de NL ……

Met de gratis cursus ‘ leer je verliesabsorptie vermogen te budgetteren ‘ …….

Voor ps 🙂 https://humboldtherald.files.wordpress.com/2007/08/sadistic.jpg

– 37% Huize Maff …..

zo heeft de WIZARD OF WOZ in al zijn wijsheid beslist

Rabo ‘Inflation will be negative this year’

https://economics.rabobank.com/Global/Publicatie%20afbeeldingen/2015/03%20Maart/EQ201503-NL/Fig4.png

Oef deflatie in 2015 ?

En dat met AL die huurverhogingen ?

We gaan het zien ……

Ik snap dat ook niet. Als iemand druk bezet is is hij niet beschikbaar en wil niet lastiggevallen worden. Blijkbaar hebben al die mensen die op linkedIn staan niks te doen.

Studenten afgezet voor kamer

Driekwart van de studenten betaalt te veel huur voor een kamer in een studentenhuis of bij een hospita. Zelfstandig wonende studenten betalen zich helemaal blauw aan huur.

http://www.telegraaf.nl/binnenland/23977325/__Studenten_afgezet_voor_kamer__.html

Sharp fall in inflation in past months CBS

Zowaar actueel ……

Inflatie met en zonder huur ……….

https://economics.rabobank.com/Global/Publicatie%20afbeeldingen/2015/03%20Maart/EQ201503-NL/Fig3.png

Van de derivatenpositie van ABN Amro krijgen wij een hartverzakking (niet van die schamele bonus)

Van de twittertjes 🙂

http://925.nl/archief/2015/04/14/van-de-derivatenpositie-van-abn-amro-krijgen-wij-een-hartverzakking-boeie-die-bonus/

maff,

Gelukkig is er de coach voor de Nl-ers:

http://www.een.be/programmas/iedereen-beroemd/een-nederlandse-workout

maff, 🙂

http://lowres.jantoo.com/banking-money-banking-money-estate_agents-capital-mortgage-01234494_low.jpg

Intussen in Polen:

http://deutsche-wirtschafts-nachrichten.de/2015/04/25/polen-praesidentschafts-kandidatin-will-ende-der-russland-sanktionen/

Linkedin is een manier voor bedrijven en werving en selectieburo’s om:

– je geschiedenis te bewaren(!) en op een later tijdstip te kijken of je niet liegt over je werkverleden

– je contacten te benaderen die waarschijnlijk zelfde soort doen als jij (concurrentie dus voor jou, gaan ze bij je ex-collega langs om hem of haar lastig te vallen)

– je contacten te benaderen over jou als je resultaten als zijnde collega als jij werk zoekt

– je heel veel lastig te vallen over eventuele nieuwe banen, vaak zelfs alleen gericht op zoekwoord, waardoor aangeboden vacature 90% van de tijd niet aansluit!

– je te spammen of je een geschikte persoon vind voor hun vacature (hallo is jouw werk, niet mijn werk!)

Keesje,

Het enige waar Linkedin wel goed voor is, is een bepaald beeld van jezelf neer te zetten als niet-dombo met veel werkervaring. Daar gebruiken veel Facebookers ook hun profiel voir, Het Beeld dat je graag wilt laten zien.

Lastige is altijd wie je publiek is, je familie of je (toekomstige) collega’s / baas………zij kunnen in jouw gegeven beeld gaan geloven en je daarom juist wel of niet willen aannemen.

Facebookprofiel dichtgooien en jezelf weggoogelen is daarom handig als je solliciteert met een unieke naam…….of natuurlijk 5 facebookprofielen aanmaken zodat het duidelijk is dat wat er ook op internet te vinden is, er minstens 5 personen met jouw unieke naam rond schijnen te wandelen 😇😝

Ik zie LinkedIn meer als een soort permanente CV van jezelf, zodat potentiële werkgevers jou (al dan niet via een bekende) kunnen vinden. Stel dat je zelf op zoek bent naar werk in een bepaalde sector of richting dan kun je ook mooi van al je contacten zien wie je daarbij zouden kunnen helpen. LinkedIn is het enige social media profiel dat ik heb (en ooit gehad heb) omdat ik daar nog wel toegevoegde waarde in zie. Facebook etc. zie ik de toegevoegde waarde echt niet van. Privé is voor mij privé en dat zet ik niet op internet. Wel zo makkelijk, hoef je ook niet bang te zijn dat er niet geschikte dingen van je op internet staan.

a,

Ach facebook is ook best onschuldig. Je kunt zo’ n beetje alles afschermen. In het begin werd ik vaak “getagd” : dan zet iemand zijn foto op mijn timeline.. Tja die mogelijkheid kun/moet je dus ook uitzetten.

Het gaat dus om werklozen.

Ik bedoel ‘werkzoekenden’, anders adverteer je jezelf niet.

De 20% waardedaling is niet de 40% die Maartje Martens voor mogelijk had gehouden. Met inflatie erbij opgeteld komen we gemiddeld op ongeveer -30% uit.

50% aflossingsvrij toestaan i.c.m. HRA is terug naar af…….

Waarom geen spaarregeling belastingvrij, waarmee al begonnen kan worden vanaf de geboorte, ik roep maar wat….

De grootste relatieve daling was gemeente Voerendaal met -49% als de minste daling -11% is kom je gemiddeld uit op -30%.

In mijn situatie schat ik -20% vanaf 2008 in dat valt dus nog mee……hoewel ik toch reken op -30.000 tot -40.000 euri.

De voorspelling van de ING betreffende een gemiddelde stijging van 2% voor het komende decennium vind ik wel realistisch en geen greep in de lucht zoals sommigen hier beweren.

Randstad jaarlijks +4%, randgebieden van Nederland 0%, wat er tussen zit +2%..

Over een decennium zullen wel de babyboomers van hun huis af moeten waardoor er weer een totaal nieuwe situatie ontstaat..

Ja is ook wel, maar bij veel mensen slokt het zeeën van tijd op (soms wel uren per dag) zonder dat het in mijn ogen toegevoegde waarde levert. Ik geef dan toch de voorkeur aan gewoon face-to-face afspreken met iemand. Bovendien is facebook ook heel vaak onzin, wie zit wanneer op welk terras of heeft een nieuwe broek gekocht of meer van dat soort flauwekul wat mij persoonlijk echt geen ene r**t interesseert. Ik werk 40 uur in de week, sport, heb vrouw en kind en ga graag ook iedere week nog eens iets doen met vrienden. Heb dus ook simpelweg de tijd niet om 1 of 2 uur per dag aan FB te spenderen of om er iets anders voor op te offeren. Ik zie FB en vergelijkbare netwerken vooral als leuk voor tieners / scholieren die zeeën van tijd hebben en zo lekker laagdrempelig vriendjes / vriendinnetjes kunnen versieren. Beetje wat MSN Messenger was in mijn tijd 😀

Er spelen zoveel onzekerheden dat het bij voorbaat al een greep in de lucht is. Hetzelfde geldt overigens voor voorspellingen dat de prijzen 10 jaar lang 3% per jaar gaan dalen. Er worden zulke ingrijpende monetaire spelletjes gespeeld en er wordt zo grootschalig gemanipuleerd dat er geen zinnig woord over valt te zeggen. In een “normale en stabiele” situatie zijn voorspellingen over 10 jaar al waardeloos, laat staan nu.

Ik vind die 2% wel een slag in de lucht omdat het niks anders is als een extrapolatie van de huidige situatie. Maar de kans dat alles zo blijft als het nu is (rentebeleid ECB, HRA, max hypotheek) voor de volgende 10 jaar is erg klein. Dus klopt er van de voorspelling geen hout.

Je ontwijkt de vraag, LinkedIn was slechts een suggestie. Over de relevantie van LinkedIn heb je mij toch niks horen zeggen?

Nergens blijkt enige relevante ervaring mbt huizenmarkt en/of macro-economie. Succes met je glazen bollen kijkers.

maff,

Juan,

lorenzo,

Adamus,

ps

http://1.bp.blogspot.com/_wFWqWIH-WFU/RiKsEKLErwI/AAAAAAAAAsA/HzXQ7yyOZWA/s320/Home_Not_So_Sweet_Home_resized.jpg

De huurverhoging is binnen, +1,035%. Volgend jaar een daling?

Voerman heeft al heel vaak gezegd, dat de loglieden alhier daar geen moer mee opschieten.

Beter om te kijken naar zaken die vandaag invloed hebben.

Iemand veroorzaakte een ongeluk. Slachtoffer bekijkt zijn Facebook en ontdekt dat die persoon bij een verkeersveiligheidsorganisatie werkt. Slachtoffer gaat daar klagen, veroorzaker ongeluk is ontslagen.

De Facebookers vinden misschien dat wij onze tijd hier verdoen, soms wel uren per dag. Hoe getikt ben je als je iedere dag urenlang over dalende huizenprijzen praat?

Nico de Geit,

Inderdaad, huren wordt steeds betaalbaarder:

http://www.dichtbij.nl/almere/regio/artikel/3993215/trendbreuk-huren-wordt-betaalbaarder.aspx

Vooral niet naar de toekomst kijken bij het aangaan van de zwaarste financiële verplichting van je leven.

Een lening aangaan is het uitgeven van geld wat je in de toekomst denkt te verdienen.

De risico’s die daarbij het grootst zijn: echtscheiding, wekloosheid en ziekte.

De eerste wordt in hypotheekadviesgesprekken vermeden, voor de laatste twee werd nog wel geprobeerd een verzekering aan te smeren.

Duur van het huwelijk/relatie is niet voor niks een parameter in de credit score berekening.

Aangezien de huizenprijzen weer stijgen, al 12 maanden opeenvolgend en het grootste deel van de poll ongelijk gaat krijgen betreffende 2015, is het aannemelijk dat de HRA met een nieuwe regering verder wordt afgebouwd omdat de stijging dit weer kan compenseren.

Waarom de overdrachtsbelasting voor starters niet helemaal afschaffen, wij willen toch dynamiek op de woningmarkt…

Ik houd verschillende huizen in de gaten die vast blijven houden aan het prijspeil van 2008, deze worden niet verkocht en als ze wel worden verkocht vraag ik mij af hoeveel deze onder de vraagprijs is weg gegaan, bepaalde regio’s zullen hierop een uitzondering zijn natuurlijk.

ps,

home not so home?

Het is inderdaad een pot nat, al springt voor mij Juan als creatie nog het beste er uit vanwege de humor en taalgevoeligheid,

Jammer dan wel van het stierenvechten, toch zielig voor zo’n dier en een ongelijke strijd.

Makeltrollen, je zal je maar door dit soort erin laten luizen!

https://www.youtube.com/watch?v=HAeprWIOQqQ

Je mist de essentie.

Einstein doelt hier (in een discussie met wetenschapsfilosoof Carnap) op het onzekere werkelijkheidsgehalte van theorieën, gebaseerd op een Kantiaans synthetisch a priori.

Dit in tegenstelling tot een politiek econoom, die juist meent dat:

“Die durch widerspruch- und fehlerfreies Denken gewonnenen Sätze der Praxeologie sind nicht nur volkommen sicher und unbestreitbar wie die Sätze der Mathematik…. Die Praxeologie vermittelt exactes Wissen von wirklichen Dingen” (LvM)

Bij een eersteklas analyticus zou men dan ‘praxeologisch’ een tenminste logisch consistente theorie kunnen krijgen.

Maar bij een tweederangs denker als Mises, die op een uitkering van Rockefeller en Volker, een berg aan banaliteiten mag baren, wordt het vooral een doctrinaire ideologie: de onsamenhangende uitwerking van de obsessieve vrees, dat de factor arbeid, “the inferior people”, een te groot aandeel in het economisch surplus zou kunnen opeisen.

Overigens @Steven, probeer eens te wennen aan het feit, dat er hier mensen zijn, die na het gymnasium wel doorgestudeerd hebben.

?????

De gemiddelde daling voor het geheel is niet gelijk aan het (ongewogen)gemiddelde van de per gemeente gemiddelde dalingen, aangezien de aantallen voor verschillende gemeenten kunnen verschillen.

Try out …..

Interview met Joris 🙂

Het amorele systeem waarin wij leven

http://www.trouw.nl/tr/nl/4492/Nederland/article/detail/3984622/2015/04/28/Het-amorele-systeem-waarin-wij-leven.dhtml

Pas op voor de systemen ……..

Voor ps 🙂 http://members.shaw.ca/rgoodall/Systems%20Thinking%20Paper/Systems%20Thinking%20Discussion%20Paper%202_files/image003.gif

Lol, het systeem stopt weer, sorry ps 🙂

Huishoudschulden remmen consumptie …..

Moody’s Aaa rating

https://www.moodys.com/research/Moodys-Competitive-economy-and-sound-institutional-framework-support-the-Netherlands–PR_323999

Het nieuwe Nederland

Bouwen voor leegstand

http://nos.nl/artikel/2032974-meer-nieuwe-winkelpanden-terwijl-leegstand-groeit.html

Lach maar ! op een dag gaat u zelf ook failliet

http://www.quotenet.nl/Nieuws/Lach-maar!-Op-een-dag-gaat-u-zelf-ook-failliet-151723

maff, 🙂

“Pappa, waarom zitten daar geen banksters en mafiakelaars?”

https://scontent.cdninstagram.com/hphotos-xap1/outbound-distilleryimage11/t0.0-17/OBPTH/41c874aa939111e293e422000aaa088d_6.jpg

Nou ja, dit is een beginnetje:

http://www.quotenet.nl/Nieuws/Vastgoedman-Evert-Kroon-gearresteerd-en-veterloos-151385

Mooie dag gewenst zeepbellers 🙂

En blijven lachen …….

Hoor net

BAM is weer gered

Schulden doorrollen en erbij blijven ……

maff,

Jazekers! 🙂

De schulden rollen we gewoon door naar deze dummies:

https://0.s3.envato.com/files/3212561/Preview.jpg

Robin de LegoBouwer. Rondpompen of verzuipen of tot hoever staan we in het moeras:

http://www.ftm.nl/column/de-verzorgingsstaat-voor-het-bedrijfsleven/?utm_source=twitterfeed&utm_medium=twitter

Hoe ver?

Zo ver dat zelfs Shrek zijn moerashut op funda knalt.

Heb je nog een miljoen gulden?

http://www.funda.nl/koop/lieshout/huis-49466608-herendijk-12/fotos/#foto-25

Je lijkt grote moeite te hebben met het feit dat velen hier niet onder eigen naam en toenaam reageren, maar, zo vraag ik mij af, de naam “László” hoe moet ik dat zien? zoals in “Madonna”, Rihanna of Prince?

PS je mag trouwens nog je verontschuldigingen aanbieden aan Maff (voor het zogenaamd niet melden van haar nickname verandering van Mafketel naar Maff).

Ik noem dat welvaart .

Feiten kunnen inderdaad opzettelijk gebracht worden , m.i. daar nu eenmaal voor bedoelt .

Wel spaarzaam gebracht door mij , het betreft hier immers een hobbyclub.

Stap eens een supermarkt binnen , de mens krijgt namelijk wat ie vraagt uiteindelijk.

Cynicus economicus,

Ik ga toch gewoon uit van feiten en geschiedenis. Huizenprijzen zijn historisch hoog dus zullen ze waarschijnlijk zakken. Als ik niet meer op gewone logica kan vertrouwen, moet ik dan naar Lazlo luisteren of zo? Toen jij in de collegezalen zat maakte ik wereldreizen en werkte o.a op Tenerife: Tijd zat om over economie etc. te lezen.

Aandelencrash: wachten op het onvermijdelijke

De aandelenmarkten zijn de laatste jaren zo hard gestegen dat ze inmiddels weer in de bubbel-fase verkeren. Iedereen kan dit zien door alleen maar naar de grafieken te kijken. Helaas leren de meesten van ons niet van de geschiedenis.

De meesten van ons willen geloven dat het dit keer anders is. Op de weg naar boven zijn er altijd duizend en één redenen te vinden waarom de koersen kunnen blijven stijgen. Maar het enige wat er nu anders is in vergelijking met voor de crash van 2007/2008, is dat de wereldeconomie nu in een veel slechtere staat verkeert.

http://www.cfd-handel.nl/index.php/actueel/63-aandelencrash-wachten-op-het-onvermijdelijke

Goedemiddag zeepbellers,

Gedeeltelijk off topic,

Weet iemand hier misschien wie de verschrikkelijke bouwstukken van Rem Kooshaas goedkeurt?

http://www.quotenet.nl/Nieuws/Quotes-van-de-dag-Geert-Schaaij-koopt-speelsloepje-en-waar-haalt-Rem-Koolhaas-zijn-inspiratie-vandaan-151752

Na de verschrikkelijke blokkendoos de Rotterdam nu

ook verschrikkelijke Raihotel?

Ook daardoor wordt Nederland een onleefbaar land.

Koolhaas bedoel ik

Apart CV trouwens:

http://nl.wikipedia.org/wiki/Rem_Koolhaas

Sonja Bakker levert in op verkoop villa

Sonja Bakker heeft een flink verlies moeten slikken met de verkoop van haar riante villa in Hoorn. De dieetgoeroe verlaagde de vraagprijs van het landhuis, dat sinds augustus vorig jaar in de verkoop stond, in maart nog van 1.750.000 euro naar 1.500.000 euro. Voor een bedrag van ongeveer 1,4 miljoen euro is de woning nu van eigenaar gewisseld, meldt Bekendeburen.nl.

Sonja betaalde in 2009 met haar ex-man Koen Lenting nog 1.660.000 euro voor het stulpje

http://www.telegraaf.nl/prive/23982307/__Sonja_Bakker_levert_in_op_villa__.html

Robin de Legobouwer laat de grootste geldrondpompmachine in zijn artikel buiten beeld: de HRA!

Prachtig! Huis kan meteen op de monumentenlijst, schattig! Alleen onderhoud zal hier onbetaalbaar worden.

Niet bedoeld voor elke uitkeringstrekker of logloper.

Er zijn mensen die dit echt kunnen – en willen betalen.

Die hebben geen tijd om dit log te volgen.

maff, 🙂

Voor het goede systeem moet je in Brabant zijn, maff!

http://38.media.tumblr.com/227625c40f2c397f81e559f2c48f5c7b/tumblr_n3nczv80nL1s2yegdo1_400.gif

Ik ben blij ook jij nu ziet dat het de goede kant op gaat, zelfs in het topsegment.

260k dalen op 1660k is 15.7%

Dat is 2.8% per jaar (aangenomen dat het ongeveer in april 2009 aangekocht is)

https://www.google.nl/webhp?sourceid=chrome-instant&ion=1&espv=2&ie=UTF-8#q=1-e%5E(ln(1-260%2F1660)%2F(2015-2009))

Maar wat heeft Sonja uitgegeven om het stulpje op te knappen?

Geen idee, maar verbouwingen verdien je zelden terug. Het zou een bouwval geweest kunnen zijn, maar dan had het er bijgestaan denk ik om het leedvermaak te verhogen. Het kan ook zijn dat ze in 2009 gemazzelt heeft en al niet de hoofdprijs betaald heeft.

Die verlagen de loonkosten toch niet. Een werkgever houdt er geen rekening mee of je HRA hebt om te hoogte van je salaris te bepalen.

Gelukkig snapt Robin het wel.

Ten opzichte van lonen en huren zijn de huizenprijzen niet hoog meer (gebasseerd op de stijging).

Je hoeft van mij niet te kopen hoor, dat raad ik niemand aan.

Ook al zijn de prijzen hoog, zijn ze dan te hoog?

Als de huizenprijzen tzt dalen omdat de rente stijgt, is dat dan omdat de prijzen te hoog zijn of omdat de betaalbaarheid afneemt?

En als de rente stijgt, is dat dan om de oververhitte economie te temperen?

In de toekomst kijken, ik kan het niet.

Nee, niet eens mijn grootste bezwaar. Het niets over je achtergrond willen prijsgeven (beroep/opleiding, relatie tot de woningmarkt, (krimp)regio) en vervolgens anderen de maat nemen.

QE maakt de bubbel op de aandelenmarkt nog groter. Particuliere beleggers staan er om bekend dat ze op het verkeerde moment instappen en uitstappen. Je kan gokken op uitstappen tot vlak voor de QE eindigt, maar het blijft gokken.

Het voordeel van een huis is dat je er in kan wonen, een crash op de woningmarkt zou je dus minder moeten raken als je naar aflost naar nul. Flexibilteit bij onder water wonen is ook nul, daar moet je ook rekening mee houden.

Het kan, maar het is niet geschikt voor de mensen met knikkende knieën (de beurs ook niet trouwens).

Dus jou treft geen enkele blaam, je kan altijd hogere machten (al of niet aards) de schuld geven.

Zielig.

Probeer eens iets van je leven te maken en wees daar trots op.

Kost 1.50, maar dan weet je het

sms “koopsom postcode huisnr” naar 8118 en je weet het, ik wacht meestal een maandje na de overdracht.

http://www.kadaster.nl/web/artikel/producten/Koopsominformatie.htm

Het staat er echt:

Jonger dan 16? Vraag toestemming aan ouders of voogd.

In een gehuurd huis kun je ook wonen.

De admin ziet dit als leugen van statistici.

https://twitter.com/huizenprijzen/status/593392828664905728

Is hij de weg kwijt?

klopt niet, ik was verbaasd over het wisselen van naam, staat los van het wel of niet melden.

Op de uitleg van het gebruik van de schuilnaam heb ik positief gereageerd, als ik het mis heb moet je me het linkje even sturen.

Is er een voorbeeld in de geschiedenis waar een brandbrief van makelaars leidt tot een wetswijziging.

De geschiedenis herhaalt zich, bij gevonden afwijzingen zal dat dus weer gebeuren. Net als bij de huilbrief van de notarissen.

Maar na 30 jaar betaal je nog steeds huur. Je betaald voor de flexibiliteit, als je die nodig hebt of wilt is het goed besteed.

Wie verplicht je naar Rotterdam te gaan, of verbiedt je er niet weg te gaan?

Dat maakt NL een vrij land en een goed land om te leven. Je zou het niet zeggen als je dit blog leest maar NL schijnt een heel gelukkige bevolking te hebben.

Ook dit blog is een voorbeeld van vrijheid, er zijn veel landen waar dit niet zou kunnen hoor.

En hé, het is geen belastinggeld (waarschijnlijk je pensioengeld).

Logisch. Maar hoe moet het als je aflossingsvrij hebt gekocht, onder water staat en je HRA loopt na 30 jaar af?

Ik ben overigens niet van plan hier 30 jaar te blijven zitten, heb nog nooit ergens 30 jaar gewoond.

De hypotheekadvies software waaraan ik gewerkt heb en die ik gezien heb laten keurig zien af je dan nog geld over hebt om brood te kopen.

Voor NHG is 50% aflossen sowieso altijd verplicht geweest en voor de mensen die boven de NHG grens konden kopen geld dat ze beter moeten weten (het inkomen suggereert dat tenminste, geen medelijden dus).

Hoeveel mensen er daadwerkelijk een aflossingsvrije hypotheek hebben en onder water staan weet ik niet. Volgens het CBS zijn de jongeren slimmer dan hier gesuggereerd wordt (maar ja CBS is een overheidsinstelling en dus onbetrouwbaar volgens Juan).

http://www.cbs.nl/nl-NL/menu/themas/inkomen-bestedingen/publicaties/artikelen/archief/2013/2013-3840-wm.htm

Als het tweede kind op komst is in een gezin. Dat is waarschijnlijk een goed moment om te overwegen om te kopen. De relatie heeft het eerste kind overleeft en de binding aan de woonplaats ivm school duurt wel een jaar of 20.

Let wel, overwegen!

Oh ja, ik heb nog steeds een vraag openstaan. LTV < 30%, aflossen of niet?

Ik heb nooit gezegd dat Erik dom bezig is. Velen hier denken juist dat zuinig levende spaarders op zullen draaien voor de schulden van al die big spenders.

Hoe dan?

NHG pot leeg en dus de belastingbetaler die er voor opdraait? NHG leners zijn nu niet bepaald de big spenders.

Het komt op mij meer over als afgunst voor mensen die wel een risico durven nemen, angst voor risico is een grote drijfveer hier. Zelfs als dat risico door anderen genomen wordt.

Wie zijn billen brandt moet op de blaren zitten, dat mag dan voor de bankensector niet gegolden hebben, de particuliere lener moet gewoon terugbetalen. Ik ben er nog geen een tegengekomen die denkt dat die er mee weg komt.

László,

Toen wij uit Rotterdam vertrokken, vertrokken wij uit

Rotterdam…het is een wat surrealistische stad geworden

http://www.youtube.com/watch?v=ZHCuV1eiLuM

Klopt klopt maar ja ik voel me eigenlijk nergens lang thuis,

Maar ja de Veluwe lijkt ook wel mooi, huisje in de bossen of de Amsterdamse waterleiding duinen, over surrealisme gesproken het internationaal ruimtestation is misschien ook wel wat…

Maar ja Laszlo,

Maken wij ons zorgen dan, we hebben toch een rampenplan?

http://www.youtube.com/watch?v=ZG2ApX2pvpU

Als je dat nu nog niet snapt ben je gewoon dom.

Wat een verademing, iemand die zijn eigen aandeel ziet.

Als je dat van je zelf weet is een koopwoning niet voor de hand liggend. 10 jaar geleden leek dat wel zo (winst verzekerd) maar dat was een uitzondering.

Op zaterdag gaan we lopend naar het centrum om een haring te eten, zo heeft iedereen zijn woonwensen.

Nee, ik geloof er niet in.

In een camper kun je ook wonen. Naast je grote schuur bijvoorbeeld. Nico denkt nu: ‘wat zal de afperspremie van de gemeente zijn om de kippen in de camper op stok te zetten en ik in de schuur mijn living?’

Teruggeven aan de (nieuwe) natuur. Einde fysieke levensduur.

Atlas heeft wat smeermiddel nodig voordat er definitief gestaakt wordt.

Was een leuke stek daar bij ‘de Hulk’, maar verkracht door nieuwe rijken -maar niet rijk genoeg 🍅🍌🍓🍒🍉🍊🍟🍟🍟🍟🍟🍟🍟

De rondpompende recruiters hebben geen eigen kaartenbak meer nodig. Wil je echt diep graven dan moet er wel betaald worden. Er is geloof ik wel het een en ander af te schermen.

Straks koop je zomaar 2 huizen voor hetzelfde geld.

De bank die naar de beurs gast heeft heel veel 10 tot 50 miljoen euro leninkjes lopen niet kunnen (of van staatswege gedwongen) worden afgeboekt. Denk aan zorgistellingen, ziekenhuizen en bedrijven die 99% van de omzet bij de overheid weghalen. Abn boekt alleen winst en verlies ligt in de kast. Ligt een schone taak voor de pensioenfondsen…..

Adamus,

Ook schuren en stallen heeft men in het vizier:

http://www.gelderlander.nl/regio/achterhoek/bronckhorst/boeren-moeten-stallen-slopen-voordat-ze-stoppen-1.4890207

Adamus,

Hoe zou dat nou komen?

Ewald Engelen kom er maar in:

http://ewaldengelen.blogspot.nl/2015/04/waarom-de-nederlandse-huizenzeepbel.html

‘Steeds meer huizen boven water’

Het aantal huizen dat ‘onder water’ staat is aan het afnemen. Economen van de Rabobank schatten dat het afgelopen jaar circa 165.000 woningen weer ‘boven water’ zijn gekomen door de herstellende woningmarkt.

http://www.telegraaf.nl/dft/geld/huis-hypotheek/23987477/___Meer_huizen_boven_water___.html

Kosten Koper

Reconstructie van 20 jaar stijgende huizenprijzen

Voor de liefhebbers …..

Met plaatjes 🙂 ps , en een groet van de Tweede Kamer

http://www.huizenprijzen.tweedekamer.nl/#step1

maff, 🙂

Waar zijn bubbles goed voor?

http://s3-ec.buzzfed.com/static/2014-04/enhanced/webdr06/15/15/anigif_enhanced-15956-1397588825-1.gif

ps,

🙂

http://adbroere.nl/web/images/the-system-was-not-broken.jpg

maff, 🙂

“Waarom de economie moet blijven groeien volgens ‘oekoenomen'”:

http://www.duurzaamnieuws.nl/waarom-de-economie-moet-blijven-groeien-volgens-economen/

László,

Hmmm, klopt niet, je reactie toen was “Anoniem van naam veranderen, zielig.”, nadat ik je een verwijzing gaf naar de melding van Maff over de naamsverandering kwam er van jouw kant geen reactie meer, maar als ik het mis heb moet je me het linkje even sturen.

Goedemiddag zeepbellers,

Hierbij nog een aantal mugshots van aantal hogehuizenprijsminners: Nederlandsesecuritalisaties:

http://www.dutchsecuritisation.nl/governance-structure

Rob Koning has been working for 34 years in the banking industry

Dat is te weinig, de man heeft te weinig ervaring!

34 jaar geleden is het excessieve kredietverstrekking pas begonnen daarvoor was vele malen minder en was het veel meer more secure!

http://www.ilent.nl/Images/VI-2011-113%20Ruimte%20voor%20ruimte%20in%20theorie%20en%20praktijk_tcm334-321915.pdf De rood voor rood actie is er ook nog: slopen en vier bouwterreinen verkopen zodat uit de verkoop de sanering wordt betaald. Land (>€50.000ha)wordt nu verkocht aan melkende boeren. Melk is booming en nieuwe schuren geschikt voor 500koeien worden geplaatst om het geïmporteerde voer te verwerken. Mest blijft alhier en drijft de landprijs op.

Snappen wat je snapt. Een hele toer.

Simpel: er moet meer worden gebouwd 🏠🏤🏩💒

Wie is L?

Niemands meester……Kousbroeklezing Tommy Wieringa

http://www.de-gids.nl/artikel/niemands-meester-niemands-knecht

Een praatje met de bank doet wonderen. Laat je ouders een tonnetje storten……