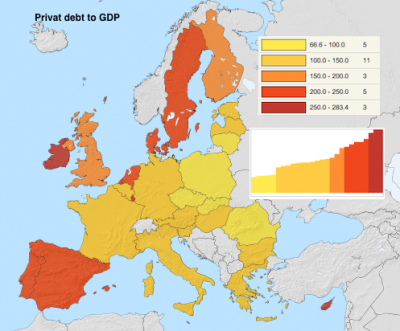

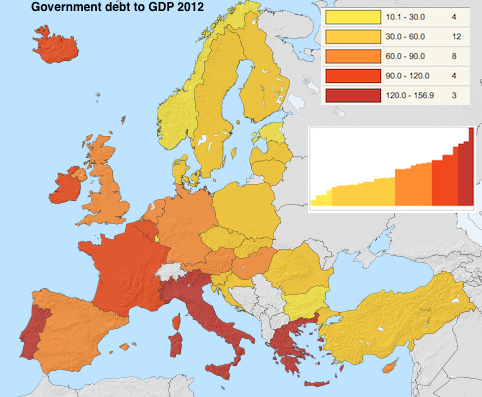

De twee onderstaande afbeeldingen laten duidelijk zien wat er mis is in de Nederlandse economie. De boel is stil komen te staan door de veel te hoge private (hypotheek) schulden.

Hoewel vrijwel iedereen zich nog blind staart op de publieke schulden

Christine Lagarde: “There was a bit of a bubble” en “Have a sector that needs a lot of boost, support, construction. To make sure that it’s healthy again and can support the growth..”

De getallen spreken al jaren voor zich.

De nederlandse pr-machine draait echter op volle toeren.

Als ik met scheefleners in de familie het onderwerp op tafel gooi wordt het altijd gebagatelliseerd.

binnenkort gaat het beter…..yeah right.

Met een beetje “Tipp-ex” krijg je dat rood wel weg uit nederland, nu nog ff het verlies op die 600 mld aan rommelhypotheken wegwerken….iemand?

Niks te zien hier mensen, gewoon doorlopen…

Nu wordt gesproken over ‘huishoudschulden’ of ‘privéschulden’. Een paar jaar geleden werd een hypotheek niet tot iemands schulden gerekend, omdat de waarde van het huis er tegenover stond of zoiets.

Ik werd voor gek verklaard omdat ik een hypotheek ook gewoon een schuld vond. Een paar jaar geleden dachten veel Nederlanders nog dat Nederland een land van spaarders was/is.

Oeps, dan gaat dit vast ook niet helpen:

Woekerpolis blijkt tijdbom – Miljoenen Nederlanders onwetend

http://www.telegraaf.nl/overgeld/verzekeringen/21544763/__Honderdduizenden_onzeker_over_woekerpolis__.html

Misschien kan die restschuld ook naar het volgende huis worden meegenomen en door de NHG worden gedekt 😉

Stef? Pretty please?

aahh joh … NL is gewoon anders … wat zeikerts

Ik heb nooit goed het verband tussen schulden en GDP begrepen. Het blijft een rare ratio.

Zelfs met ‘private debt to income’ kan ik nog niet veel. Een hoge ratio kan ook duiden op hoog eigen woning bezit en niet per se op hoge huizenprijzen. Kijk naar Engeland. De particuliere hypotheekschuld wijkt echt niet zo gek veel af, maar het land kleurt niet rood.

Een schuld van bijv 3ton werd idd helemaal niet als een schuld gezien, maar als ‘bezit’. Niets was leuker dan op een feestje te laten blijken dat jij een nog nèt iets hogere hypotheek dan een ander had kunnen krijgen.

Die torenhoge hypotheek was de pot met goud aan het einde van…. ja, van wat eigenlijk?

Niemand lag dus wakker van die schuld. Maar nu het ineens tastbaar wordt door een (vaak relatief kleine) onderwaarde, is half nederland misselijk en ligt de economie op z’n gat. Zelfs een fractie terugbetalen is dus al te moeilijk.

Dan komt het pensioen-woord op. Helaas zijn degenen met de riante pensioenpotten nu juist niet degenen met de grootste onderwaardes. Au contraire.

Ben van plan binnenkort toch maar een Erikje te doen, wil liever mijn spaargeld in een leuke kleine woning steken dat gecyprussed te worden. (Kan veel eigen geld inbrengen en mijn maandlasten zouden lager zijn dan de 20m2 huurkrot die ik nu heb)

Nou heb ik mijn oog laten vallen op een woning waar de verkoper een “vanaf” prijs vraagt. Dit vind ik een tamelijk arrogante manier van handelen, ik ben namelijk niet van plan om de vanaf prijs te betalen. Deze ligt net iets boven de 2006 prijs (gekeken op miljoenhuizen, nog geen kadaster gegevens opgevraagd), er is wel e.e.a. verbeterd in de woning, maar de prijs lijkt mij toch wat te hoog. Wat is jullie ervaring/advies met deze verkooptactiek? Gewoon behandelen als alle andere vraagprijzen en dus stevig onderbieden of is dit een bijzonder gestoord type verkoper/makelaar waar andere methodes beter werken?

Dus we wonen feitelijk in een land vol achterlijke mensen? Ben ik dan zoveel slimmer dan die anderen? Of is het gewoon boerenverstand, dat ik een boer ben en die anderen kuddedieren zijn die je alles wijs kunt maken?

Was altijd al zo en logisch en alleen de laatste tijd een thema.

Het verwerven van bezit kost nu eenmaal normaliter tijd en degenen die alreeds het langste hier zijn bezitten dus het meeste maar kunnen er nog het kortste van genieten. 🙂

Dat is de dynamiek van het bezit.

wat weten ZIJ nou van NL? Heelemaal niks, omdat NL gewoon anders is ….

Voor de meeste scheefleners is dat nog steeds zo, want als er restschuld is gaan ze dat écht niet zelf betalen, daarvoor is er de NHG of de Blok-regeling. Kortom, die hypotheekschuld is jouw schuld, met de zegen van Rutte en Samsom. En een huis kopen blijft dus gewoon dé manier om jarenlang boven je stand te leven, als scheefleners en als land in het totaal. Want dit is waarop de halve poldereconomie 20 jaar lang gebaseerd was.

ik zou om te beginnen eens de hoogte van de hypotheek opvragen, kost je een paar euro en dan weet je wat voor vlees je in de kuip hebt. Bij de gemiddelde vraagprijs van nu zou ik zeker 40-50% onderbieden, en dan niet met de bedoeling halverwege uit te komen maar om te zien hoe desperate ze zijn. Als ze er enigszins op in gaan zeg je dat het bod voor een week geldt, en de volgende week biedt je dan nog 10% lager 🙂

***

Christine Lagarde: “Have a sector that needs a lot of boost, support, construction. To make sure that it’s healthy again and can support the growth..”

Wat weer aangeeft dat het Gucci tasje er niks van snapt. Het laatste wat de huizensector en de bouw nodig hebben is meer support. Dat hebben we 20 jaar lang geprobeerd en is DE reden dat het nu een puinhoop is. Alle handen er vanaf, koude sanering, marktwerking weer toelaten en iedereen die dom geweest is zelf voor de schade laten opdraaien. Anders blijft het levenslang dweilen met de kraan open, blijven de hypotheekschulden in Nederland vrolijk doorgroeien en is de poldereconomie definitief ten dode gedoemd.

Ik ben wel benieuwd met wat voor creatief plannetje Blok nu komt om het risico dat door zijn nieuwe restschuld plannetje ontstaat (op termijn kan dat in de tientallen miljarden lopen) buiten de staatsbalans te houden.

Beste Erik,

Tot voor kort was ik ook nog zoekende. De vraagpijs of vanaf prijs of bieden vanaf prijs deed mij weinig. Het is bedoelt als “mind-gaming”. Het zegt meer iets over hoe ver de huidige schuldbezitter nog in 2008 leeft.

Leg het naast je neer, het is irrelevant.

Laat ze na een bezichtiging even gaarkoken. Doe een reeel bod rechtstreeks aan de schuldbezitter.

(gewoon een brief rechtstreeks naar het betreffende huis).

De makelaar kan geen kant op omdat die het huis veeeel te hoog getaxeerd heeft om zo de verkoop te mogen doen (lees: bord in tuin timmeren).

Nu blok aan het roer van deze titanic staat heb ik mijn huurcontract weer met een jaartje verlengd.

De kalende man in de cabrio.

Maar serieus: de pensioenpotten mogen geen vergoelijking zijn van de absurde hypotheekschulden in Nederland. En ‘vroeger’ (uw tijd meneer Voerman) leende men ook niet 130%, aflossingsvrij en tot 7x de brutojaarsalaris van meneer en mevrouw Voerman. Dus het is ook geen investerings/kosten en de baten-verhaal geweest.

Maar de groep zonder al te veel schuldenlast wordt groter: nu heb je nog de oudere garde, de rijken, de scheefhuurder en de vrije sector huurder zonder al te veel persoonlijke schulden, binnenkort komen daar elk jaar tienduizenden net-afgestudeerden bij. Zeg maar de 1985-instromers. En zo begint de karavaan van vooraf aan.

Mark,

Goede tips, bedankt!

@nzh: Inderdaad een leuke manier om een scheefhuurder volledig over de zeik te krijgen. De prijs/kwaliteitverhouding is echter goed t.o.v. de woningen in de buurt en zoveel leuke woningen zijn er helaas niet te koop bij mij in de buurt. Zonde om een van de weinige verkopers van de niet-krotten compleet over de rooie te werken.

Gewoon 20-25% onder de vraagprijs bieden en dan eventueel onderhandelen vanaf dat punt. De prijzen zijn immers dalende en dat kan de komende 2-3 jaar al 20% zijn.

Dus als het huis 200,000 vraagprijs heeft, bv. Een bod doen van 160,000 en kijken hoe er gereageerd wordt.

Claude,

Ook helemaal waar.

Bedoel je nou te zeggen dat net-afgestudeerden geen of weinig schuld hebben? Ik vrees dat de tijden veranderd zijn, zelfs als ze niet zo arrogant waren om tijdens hun studie al een appartement te kopen.

De meeste vraagprijzen zijn al dusdaning naar boven opgetrokken dat 20% onderbieden je meestal geen goede deal oplevert.

Ik zou idd eens kijken hoevel hypotheek erop zit en dan eens achterhalen hoeveel dat huis in 1998 ofzo waard was. Of de top van 2008 minus 35%. Dat lijken mij wel redelijke startpunten.

Voorts moet je dan ook nog kijken naar de staat van het huis. Als je minstens 30k moet meebrengen om het up-to-date te krijgen, gaat dat er nog vanaf. Meefinancieren van renovatie is er niet meer bij en dat is bij veel verkopers ook nog niet echt doorgedrongen.

Verkrotting van de buurt belooft misschien niet zoveel goeds voor de toekomst. Het lijkt me ook niet zo handing om in zo’n buurt met een puike woning boven de rest uit te steken. Trekt alleen maar verkeerde figuren aan.

Let op met domweg 20-30% onder de vraagprijs te bieden. De verkoper heeft dit soort biedingen ingecalculeerd. Sommige mensen zijn trots dat ze 15.000 euro onder de vraagprijs gekocht hebben. Doet mij altijd denken aan de markt: Alleen vandaag: voor de helft van het dubbele.

Kijkt realistisch.

Ik heb huizen bezocht waar ik zelfs anti-kraak niet zou willen wonen (naast spoor, benzinepomp, onder zendmast of hoogspanningskabels of midden op een industrieterrein, aan een 80 kmh weg…etc etc).

Bereken realistisch.

Heb je voor een huis 750 euro/maand over dan zou de uiteindelijke prijs (niet je bod) rond de 150.000 moeten liggen. Is de huidige vraagprijs 299.000 dan kom je met 30% afbieden nog niet ver. Heel heel jammer….voor de verkoper.

Beter even wachten totdat de bank het huis heeft en dan weer een bieding doen.

Of gewoon verderkijken. Geen haast, ik zie nog steeds geen koopjes.

Zolang Blok in paniek is weet je dat er veel problemen aan zitten te komen. Hij heeft inzicht in de ongefilterde data. Of ie het begrijpt is twee….

Ik vind de vraagprijs een slecht uitgangspunt. Ik bepaal zelf wel in welke woning ik interesse heb en tegen welke prijs. Voorlopig blijft huren veel interessanter.

“Have a sector that needs a lot of boost, support, construction. To make sure that it’s healthy again and can support the growth..”

Arrgh…..Er gaat jaar in jaar uit al veel te veel boost en support naar de bouw en de firma strijkstok. Niet te harden dat gedram.

Het actuele hypotheeksaldo is bij het kadaster niet te achterhalen.

Het aanvankelijke hypotheeksaldo wel!

nhz,

Je zegt dat mensen die onder water staan boven hun stand hebben geleefd. Ik denk dat dat voor de meeste gevallen niet het geval is. Vanaf 1995 hebben we gewoon te veel moeten/mogen betalen voor de overgewaardeerde koopwoningen.

Een groot deel van mijn leven heb ik in het buitenland gewoond. Telkens als ik terug kwam in Nederland heb ik de overwaardering van woningen in Nederland nooit begrepen. Omdat ik een goed referentiekader had met het buitenland en al lang dacht dat het niet klopte heb ik er niet aan meegegdaan en moest noodgedwongen onder mijn stand leven in de periodes dat ik in Nederland woonde. Waarom deed/doet Nederland dit zich zelf aan?

Mede door dit forum is mij dat nu compleet duidelijk: Wanbestuur bij overheid, provincies en gemeentes, Wanbeleid bij banken, Mislukte democratie, Het huidige Monetair systeem, Graaierigheid, Onnozelheid, Dommigheid.

Terwijl een huis afbetalen in het buitenland meestal de norm is, was een huis lenen de norm in Nederland geworden.

Als je kijkt naar de afbeeldingen van dit topic dan weet je; dit gaat pijn doen!

Helaas is die pijn niet eerlijk verdeeld en ontspringen diegenen die dit veroorzaakt hebben de dans.

Trouwens, boven je stand leven doe je als je iets koopt dat je eigenlijk niet kan betalen. De meeste mensen die onder water staan kunnen nog steeds hun hypotheek prima betalen. Dat ze door het virtuele verlies hun vrijheid kwijt zijn is een andere zaak.

Mooi linkje van iemand die hier ook weleens komt: http://www.koopofhuurwoning.nl/berekening.php met enkele doorgevoerde featurerequests van mijn kant dus ik kan alleen positief zijn 🙂 Mooie grafiekjes over hoe lang je moet wachten met kopen of moet blijven wonen om rendabel te kopen.

Voorlopig hebben veel van die mensen die zich maximaal in de schuld zaken jarenlang vet geprofiteerd; de rekening moet nog komen, en het is maar de vraag wie er voor op gaat draaien. Ik zou mezelf niet te snel als de slimste bestempelen …

In mijn omgeving stagneren de vraagprijzen al een tijd, na een bescheiden correctie vanaf de top rond 2009. Stagneren op ongeveer 10x het nivo van begin jaren ’90 wel te verstaan. Die vette winst daar hebben de verkopers blijkbaar recht op, terwijl m.i. alle stijging sindsdien een bubble is en prijsnivo 1990 plus inflatiecorrectie (+60% ongeveer, op basis van inkomens) heel realistisch zou zijn.

Een enkele verkoper is de afgelopen 1-2 jaar met 40-50% gezakt, maar dat zijn dan meestal mensen die een pand waar ze ooit minder dan 100K euro voor betaalden te koop zetten voor 1.5-2 miljoen, en dan langzaam zijn gezakt naar bijv. 1 miljoen wat nog steeds belachelijk is. Mede omdat je dan vaak praat over panden waar nog voor zeker 2 ton aan verbouwing voor nodig is, omdat alles zwaar verouderd is. Nee, de echte daling moet nog komen en nivo 2008 min 35% lijkt me in het algemeen nog véél te duur.

Inderdaad, niks koopjes want de hele correctie van de gekte is nog nauwelijks begonnen. De regels voor hypotheken zijn wel aangescherpt, maar de voorwaarden zijn nog steeds internationaal en historisch gezien super soepel. Er zijn nog steeds gratis putopties in overvloed (NHG etc.), de rente is nog steeds historisch laag, er zijn nog overal startersregelingen enz. enz. enz. Pas als weer 10-20% aanbetaling vereist wordt, de rente flink aan het stijgen is en de overheid niet meer in staat is het handje er onder te houden dán zullen de prijzen realistisch worden. Dat gaat nog jaren duren, tenzij de hele economie bezwijkt onder de huizen/schuldenbubble maar in zo’n geval wil je in NL vermoedelijk ook geen huis kopen maar liever maken dat je weg komt.

Maar ja, wat wil je … Madame Gucci is een drugsbaas, alleen dan het type dat easy money (schuld) pusht in plaats van wiet en andere rommel. De huizenmarkt is jarenlang een probaat vehikel daartoe gebleken, dus ze proberen dat kunstje te herhalen met nog veel meer gratis geld (wat in de VS al 1-2 jaar aardig lukt, al zal dat niet lang meer duren). En een korte blik op madame zelf leert dat ze zelf ook helemaal verstrikt is in waanbeelden van het materialisme. De ‘groei’ en overconsumptie radicaal afremmen lijkt me een veel gezonder idee.

dat is waar, maar vaak laat zich raden dat er heel weinig is afbetaald … tot voor kort was tenslotte iedereen die afloste dief van eigen portemonnee.

aardig initiatief, maar ik geloof dat er voor mij niet zoveel zinnigs uit komt … (geen echt inkomen, wel vermogen). Desondanks lijkt de schatting dat ik nog 5 jaar moet wachten met kopen mij niet onrealistisch, dus vermoedelijk klopt het model wel redelijk met wat ik zelf geschat had.

correctie: in de schuld staken

Leuk, maar het werkt niet voor mij. Je moet invullen hoeveel daling je verwacht. Het maximaal in te vullen percentage is -50% – ik verwacht een grotere daling in de komende 30 jaar.

Er wordt uitgegaan van krediet, en niet dat je het geld al klaar hebt staan.

Vervolgens wordt gevraagd hoeveel rendement je op je woning verwacht. Je kunt een percentage kiezen. Vreemd, in mijn beleving kost een woning alleen maar geld.

Nee, inderdaad. Daar had ik weer niet aan gedacht toen anderen zich diep in de schulden staken voor een nieuwe keuken, badkamer, wereldreis, boot, motorfiets en nog veel meer.

Gelink, geniaal in geld, in de hoofdrol: Erik:

http://www.youtube.com/watch?v=Oe_PUve7kpc

Het zou compleet zijn als aan het eind van de commercial werd gezegd dat een ander uiteindelijk de pret betaalt.

Nico de Geit,

Ik heb onlangs een huis voor twee maanden gehuurd. Ik was er na afloop helemaal klaar mee. Continue had ik het idee dat ik een huis van een ander woonde en was ik extra voorzichtig om maar geen rommel te maken. Huren tast het gevoel vaneigenwaarde uiteindelijk aan.

Aan wannebee Eric, beoordeel wat je aan maandlasten kwijt wilt zijn. Betrek in je beoordeling wat je verwacht dat een wonng in de komende twee jaar aan waarde daalt. Mijn inschatting zo’n twintig procent. Verder een makelaar kan het advies hebben gegeven aan de verkoper om vanaf de abosolute bodemprijs te handelen. Dat trekt kopers aan, zo heb ik ook mijn appertement verkocht. Laat je verder niet afleiden door de zuurpruimen hier, waarvan de meeten niet veel hebben gepresteerd en nooit in de gelegenheid zijn gweest om een huis te kopen.

Ik was dus wel zeventien jaar geleden in de gelegenheid om een huis te kopen. In de periode vooraf aan de koop van mijn huidige woning. Kwam ik woningen tegen (en alle indicaties waren in tegenstelling tot nu positief) maar die waren in mijn ogen niet goed genoeg of te duur. En besloot ‘ik doe het niet’.

Ik vond mezelf toen geen zuurpruim, maar ben achteraf ‘o zo’ blij dat ik kritisch was.

De periode die voor de deur staat de komende jaren gaat heel bijzonder worden. Daarom als ik alles over zou moeten doen zou ik nu nooit zomaar gaan kopen. Heel heel heel mischien over een jaar of vijftien. Ik weet waar ik het over heb. Heb mijn huis van 85.000,- naar 240.000,- qua waarde zien gaan. Absurd. Maar ik waarschuw wel. Wat kan stijgen kan ook dalen.

“Geen probleem hoor als je failliet wil gaan, zal vast gezellig zijn bij de soepkeuken”

“Je hebt hier echt een hele leuke woning. Interessante keuken en mooie authentieke badkamer. Feit blijft natuurlijk dat jou woning niet de enige is in zijn soort. Ik heb een behoorlijk ruime keuzen. Aan jou de keus om aan mij te verkopen, of een ander met mijn bod er vandoor laten gaan”

Met de aankoopgegevens van meneer bij de hand (opvragen bij kadaster) en zijn openstaande hypotheek bedrag:

“Kijk ik begrijp dat je toen je je woning voor X euro kocht er op hoopte dit te verdubbele/vermeerdere met Y euro (verschil aankoop en openstaande hypotheek/ dan wel vraagprijs). Dit is echter niet realistisch, dat weet jij zelf ook wel want anders had je zelf in JAARTAL wel Z (vraagprijs) betaald. En dat heb je niet. Ik doe je dus hierbij een bod van A euro, die heb je in de zak en dan kunnen we snel zaken doen en verder met leuke dingen.”

“Het is vervelend maar niet anders, jij zou mij moeten betalen om je achterstandsproject dat je ‘modern/authentiek’ woning noemt (whatever in die advertentie staat) van je over te nemen. Begrijp wel, ik moet er nog X euro in investeren om hem naar de hedendaagse woonwensen te brengen.”

Maar je kan ook gewoon niet kopen.

20% van 200.000 = 40.000 dus 160k

25% van 200.000 – 50.000 dus 150k

als je verwacht dat de daling nog 30% is en je bent van plan om er 7 jaar te wonen. Welk bod moet je dan doen om geen verder verlies te lijden bij verkoop over 7 jaar?

gebruik aub een rekenmachine als je de onderhandelingen ingaat als je niet kan rekenen enzo. dadelijk betaal je meer en denk je dat je koopje had omdat er zo een leuk geil verkoop popje stond mooi te wezen.

Als ik een huis huur dan wordt het hele huis geschilderd, alles komt er nieuw in, en het wordt helemaal ingericht zoals ik dat wil. Dat is na twee maanden nog niet eens helemaal af. Ik denk dat het zeker een jaar duurt voordat je op die plek gewend bent.

Huren voor onbepaalde tijd of kopen, het maakt mij niet uit. Het enige verschil is dat ik hier kan blijven zitten als ik ooit failliet mocht gaan. En als ik wil kan ik per direct vertrekken.

Daar zit wel iets in. Gevoelsmatig zou ik ook liever eigenaar zijn. Maar als het bezit van een huis betekent dat je je vermogen ziet verdampen, dan maar geen eigen huis.

Ruim 5000 euro leges voor het bouw van een ………..BRIEVENBUS. 😉

Juan, hoeveel was die leges voor een kapvergunning ook al weer ?

http://www.cobouw.nl/nieuws/politiek/2013/05/03/ruim-5000-euro-leges-voor-bouw-brievenbus

Hypotheekrente duikelt verder naar beneden ….

http://www.wegwijs.nl/artikel/2013/05/hypotheekrente-duikelt-verder-naar-beneden

Ik lees dat iemand hier van mening is dat huren uiteindelijk je eigenwaarde aantast.

Als je eigenwaarde bepaald wordt door het wel of niet eigenaar zijn van een huis, dan is er psychisch toch iets met je mis. Ik zou gewoon een goede psychiater nemen.

Ik heb een aantal jaren op een schip gewoont van wel 22 meter lang. Hartstikke prachtig op het water en dat ding kon nog echt varen ook. Luxe ding, werkelijk alles erop en eraan. En Gottegod… wat had ik een hoop vrienden. Ik moest wel ieder dubbeltje 10 keer omdraaien, want wat was dat wonen duur.

Ik heb dat schip kunnen verkopen en gewoon kiet gespeeld. Nu woon ik stukken goedkoper in een huurflatje. En ja… een flatje is niet echt mijn ding, ik mis het buitenleven zomers enorm. Maar ik kan niet zeggen dat mijn eigenwaarde is verminderd of verbeterd nu ik in een huurflatje woon.

Geloof mij… geen huis is het waard om er financieel krom voor te liggen. Nu ik in mijn huurflatje zit heb ik lekker geld over. Ik kan sparen en als ik wil wel drie keer per jaar grote vacanties houden.

Soms zit ik zelfs wel eens te denken om gewoon een heel goedkope kamer te huren en een huisje in Portugal te kopen. Voor 50.000 Euro heb je in Portugal een leuk stukkie grond met een leuk (opknap)huis. M’n kamer om in Nederland te kunnen werken (in Portugal vverdien je geen biet maar het leven is er wel stukken goedkoper) en daarna dike doei naar m’n huisje in Portugal. Minder gaan werken, meer vrije tijd. Dat verbeterd je eigenwaarde een stuk meer dan krom liggen voor een koophuis.

ik heb al vaker kunnen vaststellen dat ik als huurder (en ex-woningeigenaar) netter met een huis omga dan de gemiddelde scheeflener.

LOL! ik denk dat veel mensen die hier vanaf de zijlijn de huizengekte meewarig gadeslaan juist wél wat hebben gepresteerd, en dus geld hebben wat het héél onaantrekkelijk maakt om nu te kopen. Bovendien zijn daaronder ook nog vele ex-eigenaars.

OK, 60% en 70% daling toegevoegd 🙂 Overigens heeft het niet zoveel zin om langer dan 15 jaar vooruit te willen kijken en daarbij percentages van meer dan 50% in te vullen. De conclusie wordt al gauw dat je beter wat jaartjes kan wachten voordat je koopt. Gezien de veranderende omstandigheden ga je dan niet 15 jaar lang blind huren, maar ga je na een paar jaar weer eens kijken hoe de vlag ervoor staat. Sterker nog: je blijft continue de ontwikkelingen volgen. De rekentool is alleen bedoeld om wat inzicht te geven in de kosten die een rol spelen bij je beslissingen.

Hier bedoelde ik rendement op je gespaarde vermogen, dus niet de woning zelf. Ik heb er nog een zinnetje extra aan gewijdt in de Help-tekst ter verduidelijking

Is hetzelfde als bij nhz. Om de boel niet te ingewikkeld te maken (en dat is het al gauw voor de meeste mensen) ga ik er maar vanuit dat alles wordt geleend. Dat is bij verreweg de meeste mensen het geval, vooral bij starters…

Bent u soms hoogleraar ?

Het overkomt de besten om niet te snappen dat er een relatie hoort te zijn tussen inkomsten en schuld.

Vroeger was het zo dat men leende en terugbetaalde (aflossen hoofdsom + rente).

Tegenwoordig least men, men betaalt enkel rente.

En als blijkt dat het financieel systeem

wat labieltjes geraakt is

…

Welnu dan schrijft men af.

Kortom:

Aflossen is vervangen door afschrijven. 🙂

Briljante financiële innovatie.

Vroeger, was het zo dat de inkomens een relatie hadden met de schuld. OM te zorgen dat de kans op kunnen terugbetalen groot gehouden werd en risico’s op afschrijven.

Maar dat is al lang niet meer zo,

getuige ook de uitlatingen van De Vereniging Geleased Huys, die eigenwoning zonder schuld maar niks vindt.

Dr.t: Laat je verder niet afleiden door de zuurpruimen hier, waarvan de meeten niet veel hebben gepresteerd en nooit in de gelegenheid zijn gweest om een huis te kopen.

Reactie:

Dus jij meet de prestaties van een persoon af aan het feit of hij wel of geen koophuis heeft ???

Da’s gewoon triest… het leven is zoveel zoveel meer dan het wel of niet hebben van een koophuis.

Met die mentaliteit betaal je altijd teveel voor een koophuis want je wil te graag.

Als ik een bod doe op een huis en m’n bod wordt geweigerd… dan loop ik zonder problemen weer weg en ik slaap die nacht (andere nachten ook) net zo goed als anders.

Ik zit in een huurflatje, zeker niet perfect… maar ik heb toch wel een dak boven m’n hoofd en ik heb alle tijd om de huizencrisis tot op de bodem uit te zitten tot er een moment komt waar ik een leuk huis kan kopen waar ik niet krom voor hoef te liggen.

Off-topic

Voor wie Keynes bashing na 15 jaar kunstmatig lage rentes nog steeds merkwaardig vindt, zelfs oekoenomen komen tot de conclusie dat almaar geldscheppen geen bestendige oplossing kan zijn.

Het stimuleren haalt niets uit

Het stimuleren van de economie haalt bijzonder weinig uit, stellen Pieter Gautier en Sweder van Wijnbergen. Als er al Keynesiaanse effecten zouden zijn na een stimuleringsprogramma voor een open economie als de Nederlandse, dan zouden die snel uitdoven door de gebrekkige kredietverlening waar het bedrijfsleven nu onder lijdt

…

De desastreuze ervaring na de stimuleringsprogramma’s van Wouter Bos stemt kennelijk niet iedereen tot reflectie: Bos begon met een overschot van 1%, liet dat binnen twee jaar uit de hand lopen tot een tekort van practisch 6% van het BBP maar zonder enig waarneembaar effect op de conjunctuur. De voorstanders van actief stimuleren gaan creatief om met de data.

….

Dat brengt onmiddellijk de vraag op waarom Keynesiaans stimuleren hier in Nederland zo weinig uit lijkt te halen, waarom heeft dat 6% tekort van Wouter Bos niet geholpen? Moderne economie geeft daar een tweeledig antwoord op.

http://www.mejudice.nl/artikelen/detail/het-stimuleren-haalt-niets-uit

Juan herhaAalt de oproep op NHG tot 5.000.000 euro te verhogen of

believe Juan it will this ttime be enough

15.000.000 euro.

Gratis cabaret !

Gratis verzekering tegen huizenprijsdaling

(wat nutteloos waren al die eerdere Kunstgrepen 🙂 )

nhz,

Goed weer iets Zeeuws te lezen !

Met de stand van NU:

Huis HUREN in 2003: SlimmeRE Zet

Huis HUREN in 2004: SlimmeRE Zet

Huis HUREN in 2005: SlimmeRE Zet

Huis HUREN in 2006: SlimmeRE Zet

Huis HUREN in 2007: SlimmeRE Zet

Huis HUREN in 2008: SlimmeRE Zet

Huis HUREN in 2009: SlimmeRE Zet

Huis HUREN in 2010: SlimmeRE Zet

Huis HUREN in 2011: SlimmeRE Zet

Huis HUREN in 2012: SlimmeRE Zet

Huis HUREN in 2013: SlimmeRE Zet

En Juan durft de stelling wel aan:

Huis HUREN in 2014: SlimmeRE Zet

Dan kunt u

een evetueel beetje minder eigenwaarde

-voor zover van toepassing-

zeker gegeven bovenstaande

wellicht ook wel wat

voor lief nemen 🙂

U heeft weer eens bijna volledig gelijk dr t.

Allemaal zuurpruimen, nikspresteerders, Juan meldt zich aan 🙂

Dat bedoelde ik eigenlijk ook. Bedankt voor de correctie.

Dream on!

On topic.

Zie hier eens wat we al reeds veel eerder constateerden:

Nederland in rijtje landen Griekenland Spanje Portugal Ierland Nederland als hoog risico landen:

http://www.huizenmarkt-zeepbel.nl/01-01-2010/europese-commissie-hoog-risico-op-financiele-ineenstorting-nederland-2010/

Echt, je hebt dringend professionele hulp nodig!

Financial Times, over de Zombie Banken in Europa, de garantstelling van 650 miljard voor de banken in Europa, en de dreiging Japanistan-toestanden van de banken in Europa……..

http://www.ft.com/intl/cms/s/0/ee0f706c-b0e0-11e2-9f24-00144feabdc0.html#axzz2SdXoqP00

Dr.t. wat is het nou?

Als jij zo lekker goedkoop zit in je koopwoning, en huurders allemaal duurder uit zijn… dan heeft de gemiddelde huurder demonstratief meer “bereikt” dan jij, omdat de huurder die “dure prijs” gewoon kan betalen (ps, eerder hebben we hier al aangetoond dat het aantal wanbetalers onder huurders een derde is van het aantal wanbetalers onder kopers)…

Of zijn huurders nu allemaal cententellers die voor een prikkie wonen? Dan zit jij dus helemaal niet zo goedkoop in je koopwoning – en is het dus maar de vraag of je zo’n slimme beslissing hebt genomen…

Wat is net nou? Het kán niet allebei tegelijk, dr.t.

SUSHI

is on balance

and

off balance

and

…

everywhere else.

Teken des tijds.

Wie M3 louter en alleen als een snelle BMW kent

komt de geldhoeveelheid nog wel een keer tegen.

@ 46 Juan de Meeleezer

Yep… we hebben al de PIIGS landen en het grote buitenland heeft het al over de FISH landen.

http://www.quotenet.nl/Nieuws/Financial-Times-Nederland-is-een-nieuwe-PIIGS-53220

Op zich is er niks mis met vis, leuke diertjes en laten we wel wezen… Nederland zit toch al onder de zeespiegel. Kunnen jullie een beetje zwemmen ???

Weet je wat “kopen” op de lange termijn aantast? De werkgelegenheid!

Volledig onderzoek (pdf-alert): http://www.andrewoswald.com/docs/finalmayHomeOwnershipUnemBlanchflowerOswald2013.pdf

In Nederland is de hypotheekschuld in verhouding tot het bruto nationaal product 107,1%, terwijl die in Spanje 52,4% is en 41,2% in Frankrijk.’ Ai.

Schuldengraad in NL ruim TWEE maal zo hoog als in Spanje.

Huizenprijscorrectie in NL

…(tot nu toe)…

de helft van die in Spanje

Het blijft een wonder hoe het kan dat dáár waar de oorzaken van vastgoedbubbels het grootste zijn (in Holland met de grootste hypotheekschuldexplosie op aarde) de prijscorrecties het kleinst zijn.

http://www.huizenmarkt-zeepbel.nl/27-04-2012/vereniging-eigen-huis-tweedeling-renteaftrek-zet-rem-op-doorstroming/#comment-104396

Maar het kan ook zijn dat Juan

een zuurpruim is

en helemaal niks van oekoenomie snapt

(dat laatste is in ieder geval waar 🙂 )

Muy buenas noches

Juan

HAHAHAHAHAHAHA. Briljant

’. De eigenaar van een rijksmonument dat als woonhuis dient, wil een brievenbus aanbrengen. Vanwege de monumentale status van het gebouw moet hij een vergunning aanvragen. De legeskosten hiervoor zijn 300 euro.

Deze is echt GEWELDIG.

De overheid bemoeit zich in NL ECHT met alles.

Wilt u een brievenbus plaatsen ?

VERGUNNING KOPEN

Poelgeest is uit de fles in Rdam waar een boom kappen 700 euro kost

http://www.huizenmarkt-zeepbel.nl/23-11-2011/91-procent-gaat-geen-woning-kopen/#comment-92252

los ballos

Juan

(Juan heeft zich voorgenomen

de rest van de avond echt te gaan zuurpruimen)

un saludo,

Juan

Sin poesía

no se puede torear 🙂

Ja maar Zeeland is dan ook anders 😉

Als ik even naar mijn eigen omgeving kijk (Veluwe) dan dan denk ik dat die 35% van de top van 2008 (lag toen gemiddeld op circa 245k voor een redelijke eengezinswoning) wel zo’n beetje de max. daling zal worden. Kom je dan ongeveer uit op 160k. Dat is nog steeds een heel behoorlijke stijging vanaf 1990, maar ik ben RealisT genoeg om in te zien dat een daling >= 50% voor een dergelijke woning zelfs in het huidige scenario niet erg waarschijnlijk is. En van mij hoeft dat ook niet persé.

Voor de duurdere segmenten (> 290k) liggen de zaken anders. Daar zal de daling wel wat meer worden. Dat zet natuurlijk ook weer een beetje extra druk op de goedkopere segmenten.

53. Juan de Meeleezer

De huizenprijzen in Nederland zijn nog niet scherp gedaald omdat de financiele problemen van de gemiddelde huiseigenaar nog niet groot genoeg zijn. Veel mensen krijgen hun huis niet verkocht maar kunnen het financieel nog (net) uitzingen.

De prijs wordt bepaald door vraag en aanbod in combinatie met de noodzaak tot koop of verkoop. Het aanbod is nu groter dan de vraag dus dalen de prijzen al. Maar de noodzaak voor verkoop is nog niet hoog genoeg, al komen steeds meer mensen echt in de financiele problemen. De werkeloosheid stijgt. De HRA staat onder druk.

Ook staan de rentestanden enorm onder druk. De rentestanden zijn nu enorm gemanipuleerd. De staat leent geld uit tegen een percentage van 0,5 %. Dat kost de staat enorm veel geld (pensioenen onder druk). Dat tekort vullen wij op door de PIIGS-landen hoge rentes te rekenen. Als de PIIGS landen uit de Euro wegvallen zullen wij de compensatie op onze lage rentestanden missen en gaan de rentes hier snel enorm stijgen. In de jaren 80 stonden de rentes op zo’n 13 % (had een andere redden). Als de rentestanden weer die kant op gaan gaat half Nederland failliet en zal je zien dat de huizenprijzen gigantisch gaan dalen. Omdat de noodzaak tot verkoop groter wordt.

Ook lenen banken minder snel geld uit. Dan kan op den duur betekenen dat er minder geld voorhanden is op de markt. Ook de prijs van geld wordt bepaald door vraag en aanbod. Dus als de vraag naar geld (leningen) groter wordt dan het aanbod, dan gaat de prijs van geld stijgen… deflatie dus.

Wordt je niet vrolijk van als je een grote schuld hebt.

En er zijn nog wel een paar meer redenen waarom de prijzen kunstmatig hoog gehouden worden.

de verklaring lijkt me veel simpeler: als huiseigenaarschap sterk toeneemt komt dat (de laatste 40 jaar, in angelsaksische landen) eigenlijk altijd doordat de centrale bank en politici weer eens bezig waren met een potje bellen blazen. Dat is op termijn ALTIJD schadelijk voor de economie, door investeren in onproductieve zaken en door het maken van een voodoo economie die draait op geld dat van de toekomst geleend wordt; wat dus op termijn zeer slecht is voor de werkgelegenheid.

De oorzaken zijn het grootst, en dus ook de belangen die er mee gemoeid zijn voor politici en de fin. elite; de polder gaat verder dan enig ander land in het handje eronder houden, en de slowmotion huizencrash zal dus waarschijnlijk ook alle records breken (Japanistan 2.0 aan de Noordzee?).

niks van oencoenomie snappen lijkt me een teken van gezond verstand 🙂

Verkijk je niet op gemiddeldes, ik kijk daar zelf helemaal niet naar omdat je dan helemaal de mist in gaat door de enorme verschuiving in de verkochte woningtypes in de loop der jaren. Ik praat over de prijzen van individuele woningen, zoals je ze kunt zien in de Kadastergegevens (aangevuld met oude makelaarsbrochures etc. voor eerdere jaren). Het zou bijv. kunnen dat de gemiddelde prijs niet dramatisch meer daalt, maar dat het verkochte type woning wél flink verandert en dat je dus weer meer waar voor je geld krijgt (en dat de goedkoopste woningen niet meer verkocht maar gesloopt worden).

Overigens was de gemiddelde huizenprijs in Zeeland recent nog ruim 10% gestegen jaar-op-jaar; ik denk met het oog op de omzet dat de verkoop van één luxe appartement inmiddels al genoeg is om de gemiddelde huizenprijs in de provincie flink op te stuwen. Misschien verklaart dat ook dat de prijsdalingen in veel andere ‘buitengewesten’ de laatste tijd ook minimaal zijn: het is geen echte prijsstijging maar een verschuiving in de soort verkochte woningen.

En dan nog steeds hardop geloven dat Nederland een vrij land is.

Nederland is geen vrij land, het is een slaven staat waar je mag kiezen wat je koopt bij supermarkt. Voor de rest is het bukken geblazen om de elite (je weet wel die 300 oid rijkste families) te voorzien van een leefstijl die zij vanuit de werkelijke economie niet kunnen bereiken.

Volhouden mensen. Nederland is echt vrij! een boom kappen kost je 700 euro en voor een brievenbus heb je focking vergunning nodig. Binnenkort nog het neukquotum zoals geopperd en het Holland Human Farming project is geslaagd.

Driemaal HOERA voor de grote leider.

nhz,

Verschillende landen, verschillende oorzaken. Huizenbezit is ook extreem hoog in een aantal ‘Centraal Europeesche” landen. Dat schijnt weer te komen doordat bij de val van het communisme de huizen bijna gratis zijn weggegeven aan de bewoners.

Oorzaak zou tevens kunnen zijn dat geld in een huis (vooral schuld in een huis) door kapitaal is dat niet productief ingezet kan worden (om bijv te innoveren of productiecapaciteit te vergroten).

Andere oorzaak is, zoals jij zegt; de voorschot op toekomstig loon lijkt lekker te werken zo lang het werkt, maar is extra vervelend wanneer toekomstig boontje om zijn toekomstig loontje komt.

Ook een zeer plausibele oorzaak is dat huizenbezitters op een gegeven moment zelf gaan geloven dat hun stapeltje stenen de beste investering ooit is, en domweg lui worden.

Ik vind de beperkte mobiliteit en hoge mobiliteitskosten (= minder effecient werken) ook een prima verklaring.

Waarschijnlijk zijn er nog wel meer redenen te verzinnen met een uurtje brainstormen 😉 Laten we beginnen met het onderkennen van het probleem. Want zoals Juan altijd zegt; zonder probleem geen oplossing!

stelletje zuurpruimen, de DOW is voor het eerst ooit boven de 15000 punten, het gaat fantastisch. kom dansen op de vulkaan!

maarten,

[ zuurpruim aan ]

Vorige keer dat er een milestone-niveau (14000) doorbroken werd op de DOW was in 2007. Dat was het begin van de grootste neergang ooit: 50% er af in 1,5 jaar 😉

https://www.google.com/finance?cid=983582

snorkel,

de pieken en de dalen, zonder die… was het de moeite niet waard geweest

Tijd voor bubbeltjes wijn 🙂

Zweten vandaag in me riante tuin in me vinex leasebak. Vakantie achter de rug en over paar dagen weer pinkstervakantie, wederom met de fam op stap naar het altijd prachtige Turkije…….slaap zacht voor alle doemdenkers!

trol(erik),

waar doet ie het allemaal van? he mensen 😉

+ 1

Samen maar een biertje doen?

Noem ‘t een plannetje, noem ‘t een template:

http://www.irishtimes.com/business/sectors/financial-services/bank-deposits-of-over-100-000-may-be-at-risk-1.1384295

Volgens de bijgevoegde propaganda (=plaatjes) kan ik het best verhuizen naar Polen en Tsjechië….

Hahaha, vandaar dat daar iedereen juist hierheen komt om te werken, ;-). Dat is vast omdat het daar zo goed leven is!

Van de HRA?? Betaald door de huurders in dit land dus….

trol(erik),

Waarom heb je in hemelsnaam in Nederland een huis gekocht als je bij iedere vakantiedag niet weet hoe snel je het land weer moet verlaten?

Oeps, en alweer Griekse toestanden in de NL polder.

Huizenzoeker.nl

Googel trends website’s

http://www.google.com/trends/explore#q=huizenzoeker.nl&cmpt=q

Geloof dat er nu alleen nog maar zeepbellers naar de site kijken 😉 , om te zien of de vraagprijs al is gezakt…….

Het zou handig zijn als je eigen geld mee zou kunnen nemen. Of de rentelasten zijn nu te hoog als je een te hoge koopsom neemt of de waardedaling en HRA worden niet correct berekend als je de koopsom verlaagd met je eigen inbreng.

Je hoeft niet te onderhandelen. Je moet je gewoon afvragen hoeveel je voor dit huis wilt geven. Dat biedt je, misschien iets lager om wat onderhandelingsruimte te creeren. Voor deze woning 10 anderen hoor. Wat zeg ik, honderden anderen. Houdt dat in je hoofd. Vanafprijs is typisch zo’n makelmannetjetrucje om mensen te doen geloven dat lager bieden geen zin heeft.

Fundalink? De kenners vertellen je hier wel wat een reeele prijs is waar je niet direct tot jammeren aanzet ;-).

Misschien wil de admin het daarna wel weer weggooien, zodat niemand weet waar je (wilt) gaan wonen.

Vandaag eerst even geld verdienen bij de baas zodat onze overheid weer HRA kan uitbetalen aan de financieel zwakkeren van onze samenleving, ik zal vanavond nog eens mijn licht laten schijnen over het meenemen van eigen geld in de rekentool…

Bizar eigenlijk, die HRA. 12 miljard netto HRA uitgaven, loonbelasting Nederland is 32 miljard. Ik zit vandaag dus gewoon 3 volledige uren aan loonbelasting weg te werken voor die HRA!

Dit was een retorische vraag. Toch bedankt 🙂

Over een tijdje gaat NL net als alle andere ‘probleemlanden’ in de EU gebukt onder grootschalige sociale onrust vrees ik. Eens kijken of het dan nog zo prettig is in je koopkooi waar je geen kant op kan. Ik hoop dat dit soort ellende uitblijft, maar de spanning is voelbaar. Helaas maar waar, het sprookje van NL lijkt over…

Wat ik niet snap is dat ik nooit iets lees over een plan waarmee ook daadwerkelijk iets gedaan wordt aan de veel te hoge schulden. Bijvoorbeeld: HRA voor bestaande hypotheken wel handhaven maar volledig te gebruiken voor aflossing op de hypotheek. De bank loopt daardoor minder risico (en de belastingbetaler via NGH) en kan dan ook gevraagd/gedwongen worden bij deze hypotheken de rente te verlagen naar bv 2%. De woning-leasers worden dan niet geconfronteerd met onbetaalbare maandlasten (door de rente verlaging) en de schuld daalt (door verplichten de HRA in aflossing te stoppen). De bank maakt wat minder winst maar loopt ook minder risico. Ook zou je kunnen denken aan een voorwaarde voor HRA dat eigen kapitaal boven de 40k of wat die grens ook is eerst gestopt moet worden in aflossing. Of, afschaffen HRA, in 1x, maar dan ook de verminderde leencapaciteit die daardoor ontstaat terugvertalen in een afschrijving door de banken op bestaande hypotheken zodat de huisprijzen in 1x kunnen dalen maar de rekening daarvan naar de banken gaat. De huiseigenaren hebben dan gelijke maandlasten, een huis dat minder waard is maar ook minder shulden. Dat soort oplossingen zijn m.i. de enige die echt zouden kunnen werken. Er is nu haast niets gebeurd nog behoudens een crisis en er staan al weet ik hoeveel huishoudens onder water. Laat staan wat er zou gebeuren als de HRA echt afgebouwd zou worden zonder daar ook bv een vlaktax of rente verlaging tegenover te zetten..

Er is ontegenzeggelijk een groot probleem maar dit is m.i. veroorzaakt door het niet opletten van de overheid (zij maken de regels) en het veel te ruim verstrekken van leningen door de banken en, voor een klein deel, misschien hebzucht van kopers. Dit is m.i. echter een kleine factor. Mensen zijn afhankelijk van hun geboortejaar, hun inkomen en de fiscale regels omtrent de woningmarkt en net als de inkomstenbelasting is de HRA daar een factor in geweest die onderdeel is van het kostenplaatje. Het is onjuist dit als subsidie aan de woning-leaser weg te zetten. Als het al subsidie is dan is dit uitsluitend aan de banken en makelaars en misschien de huiseigenaren die alles verkocht hebben met dikke winst en naar het buitenland zijn gegaan. Het zou dan ook niet meer dan logisch zijn de banken te betrekken bij de oplossing.

Onze situatie: verhuisd van een vrije sector huur appartementje met een huur van 1300 per maand naar een koopwoning in 2011 waar we een netto hypotheek van 1400 p/m hebben en daarbij 950 p/m in de spaarhypo stoppen om zo snel mogelijk uit de ‘gevarenzone’ te raken. We hebben twee inkomens, (4 en 3 dagen werken, 1e kindje onderweg). Einddoel is volledige aflossing. Ik heb me destijds redelijk verdiept in de woningmarkt met behulp van onder andere dit forum. Verbouwing, spouwmuur/vloerisolatie etc grotendeels zelf gefinancierd, huis staat nu schat ik 40.000 onder water maar hopelijk lopen we dat op een gegeven moment weer in. Ik heb al een aantal voorbeelden in mijn buurtje gezien van huizen die nu alweer te koop staan (die in 2010 verkocht waren) en nu met een vraagprijs waar duidelijk de k.k. en verbouwing zijn opgeteld wat dus niet echt gaat lukken (bv 140.000 meer dan vraagprijs in 2010…). Misschien is bovenstaand veel te kort door de bocht maar misschien toch aardig om ook eens het perspectief van een recente instapper te delen. Terugkijkend hebben we zeker een risco genomen (wel redelijk terughoudend gedaan, veel minder geleend dan mocht en versneld aan het sparen, ongeveer 2000 euro vrij besteedbaar inkomen over waarmee we een volledige afschaffing HRA net zouden trekken). Aan de andere kant wonen we in ons droomhuis waar we qua ruimte nooit meer uit hoeven. Ook is het zo dat we sindsdien geen ander/mooier huis hebben gezien voor een lagere prijs en dat de prijzen zeker aan het dalen zijn maar ook de financieringsvoorwaarden waardoor we volgens mij niet door te wachten nu een veel mooier huis hadden kunnen kopen. M.I heeft wachten alleen zin als je zoveel geld hebt dat je het huis grotendeels contant kunt betalen zoals mogelijk enkele frequente posters hier maar dat is voor ons niet weggelegd en om nou ons leven een jaar of 10 op pauze te zetten om te sparen vanuit een appartementje was het ons ook niet waard. Een heel verhaal maar misschien vonden jullie het interessant om te lezen, zoals ik jullie berichtjes af en toe met belangstelling volg, al wordt je er niet echt vrolijker door..

trol(erik),

Waar haal je het geld vandaan met je baan op de tocht als winkelbediende en met gezin? Heb je een top hypotheek aangeschaft? Extra bijgeleend op je ‘overwaarde’?

Inderdaad. En als het straks nodig is, zijn de subsidiecentjes er niet meer om reisjes te bekostigen. De wal keert het schip.

Veelzeggend. Goed initiatief om die trends hier af en toe te posten. Die liegen namelijk niet. Overigens: nog geen noemenswaardige prijsdalingen gezien hoor, de markt moet zijn werk nog doen. We zijn net de ‘bull-trap’ pas voorbij.

Waar je trouwens ook niet vrolijk van wordt is de website hypotheker-forum, daar staan tal van verhalen van mensen die bv in 2008 een huis hebben gekocht 60k onder water staan en al 3000 euro hebben gespaard/afgelost in al die jaren.. Er is echt een puinhoop van gemaakt. Natuurlijk moeten mensen zelf goed nadenken voor een handtekening te zetten maar de huizenprijzen stegen toch altijd maar door? Je hebt je toch goed laten adviseren door verschillende experts.. Echt walgelijke praktijken die nu al veel leed hebben veroorzaakt en dat gaat denk ik nog wel even door totdat er een echte oplossing wordt bedacht.

Als je echt heel graag juist dat ene huis wilt hebben en je brengt eigen geld mee (zeg 50%) en de vraagprijs is nu 2 ton, en je biedt 150-160K dan is bij loop je hypotheek over het algemeen goed op te brengen, onder voorwaarde dat er geen achterstallig onderhoud is.

Bij annutaire aflossing betaal je dan maximaal 509 euro per maand en kun je binnen 10 jaar compleet afgelost hebben.

Onafhankelijk van wat de prijzen doen lijkt dat me redelijk. Wonen kost geld.

Bovendien, als er al 23% van de prijs af is sinds 2008, zit je dus op 40-50% van de top af.

Alle daling die daarboven nog komt is uiteraard voor eigen rekening en risico, maar als je 30-50% onder de prijs biedt is de kans klein dat jouw bod wordt geaccepteerd.

Verder kan het uiteraard geen kwaad alle tijd te nemen om wel je interesse kenbaar de maken maar nog geen bod te doen en zelf gedegen onderzoek te doen naar de geschiedenis en toekomst van het pand om tot een goede inschatting van de waarde te komen.

Uiteindelijk verschilt dat per object.

Tja maar voor hoeveel mensen is het meebrengen van 50% eigen geld een realiteit..

Bij annutaire aflossing betaal je dan maximaal 509 euro per maand en kun je binnen 10 jaar compleet afgelost hebben.?

10x12x509 = afgelost ?

Ik heb al eens een paar keer bij buren aangebeld. Als je het netjes brengt sta je daar zo binnen, en vertellen ze honderduit over eventuele problemen in de wijk/straat, regenwateroverlast, vochtproblemen, funderingproblemen, etc. Een waardevoller bron van info is er (bijna) niet!

@arjan Er zijn 2/3e eigenaars die niet onder water staan, er zijn huurders die gespaard hebben, er zijn spaarders.

Mijn doel is om een LTV kleiner dan 50% te hebben, en lage maandelijkse lasten. Linksom of rechtsom zul je toch die lening moeten afbetalen.

Het wachten is op Wonen 5.0

Zij die de gesubsidieerde lease promootten mogen de consequenties ook erkennen.

Aankoop 150k, hypotheek 75k, voor 10 jaar annuïteiten kom ik niet lager dan netto 690 euro per maand (4% rente, looptijd 10 jaar, bruto 760 euro). Dan kan het wel: 10*12*760=91k, dus 16k rente blijkbaar…

Schmulletje

http://schmullstrategie.nl/2013/05/tip-van-rik-de-omschakeling-van-de-elite-is-begonnen/

Jihad bij jou in de straat, de overheid belooft beterschap, plaatst bordjes bij de speeltuin, ‘deeltuin’. Probleem opgelost.

Stel dat dit soort taferelen naar Nederland komen:

– Let op schokkende beelden –

http://www.youtube.com/watch?v=bqByC1ccFio&bpctr=1367999844

Job Cohen gaat thee drinken met de baardmannen.

Ik vind 4% rente op dit moment wel erg veel. Als je eigen geld inlegt onderhandel dan ook met verschillendebanken en ga voor 2,5%-3,5% voor de gehele looptijd. Banken hebben ook baat bij transacties. Vraag hoeveel rente ze zelf betalen 😉

Ik woon in het buitenland maar wij betalen al 5 jaar slechts 0,5% rente. Die HRA slaat dus nergens op.

..daar zit hem nu toch het probleem . Ik heb een winkel in truitjes en het beste voor mij is dat ik er geen 1 verkoop , ga ik waarschijnlijk verlies maken .

Expat: Indien de hele Europesche markt open zou zijn en je bijvoorbeeld een hypotheek kunt krijgen in elk EU land via een EU bank met vaste voorwaarden, zou ik zeker overwegen een huis te kopen in een wat Zuidelijker gelegen land. Desnoods vlieg ik heen en weer voor werk in Nederland, kost toch geen drol. Ga op vakantie naar eeen 5* ultra all in, in Turkije. Vakantie met 2 volw en 2 kids voor de totaal prijs van 847 euro. Ben een expert in het vinden van de allergoedkoopste reizen, dit is juist DE tijd van koopjes! Ik ben nu al aan het kijken om me hele inboedel te vervangen, leuke dingen te krijgen via veilingen of failisement verkopen.

En juist daarom dus een lagere rente eisen

Welke waarde dan , kun je dat aangeven ?

In Nederland krijg je er misschien nog een paar tienden procent af voor 10 jaar vast (minimaal 3.5 % rente ofzo), maar dan houdt het wel op…

Als je alleen aflost (geen rente) betaal je al 75k/(10*12)=625 per maand.

waarbij mij het woordje ”succes” spontaan opkomt , was de reden niet dat de hoge rente de risico”s moest afdekken ?

Nou , mijn college zit erop ,ik ga aan het werk .

Wat je zelf een goede lange termijn investering vindt om tot tevredenheid te kunnen wonen en dat je redelijkerwijs kunt/wil betalen. Eigen woningbezit is het doel, zoals voerman wonen in een afbetaald huis geeft het meeste return on investment.

Je hebt gelijk. Ik ging uit van annutair 50-60K hypotheek. 625 is redelijk en dan ben je wel in 10 jaar 100% eigenaar en kun je daarna ‘gratis’ wonen.

Sorry Jeroen, verkeerd gelezen. Hmm.. Jullie betalen nu 8 keer zoveel rente als de bank. Pff.. Ik zou wachten, 2,5% aangeven te willen betalen, en dan de verschillende banken bezoeken 😉

Doe er desnoods 12-15 jaar over om het geheel terug te betalen. Kom je alsnog op 500 euro uit.

Dat was in 2006/2007/begin 2008 de legitieme reden en…denk je dat de burger daar goed mee omgesprongen is (jouw kernwoorden : lange termijn , kan betalen, tevredenheid) , nu na een evaluatie in 2013 ? Kortom , zijn we geslaagd ?

Wat dat betreft ben ik het wel eens met bv. Nico de Geit; je eigen voorwaarden bepalen waartegen jij bereid bent om in te stappen. Het doel zou een afbetaald huis moeten zijn.

Ze vragen 10x modaal voor een doorsnee woning. En als je 20% minder biedt, ben je dan spekkoper?

Niet voor een doorsnee woning. Wel als het je droom huis is wat je binnen 10 jaar je eigen bezit kunt noemen tegen een prijs waarvan je de maandelijkse lasten makkelijk kunt opbrengen. 500 euro lijkt mij een alleszins redelijk bedrag om eigen woningbezit op middellange termijn te realiseren.

Hangt natuurlijk ook af van hoeveel eigen geld je inbrengt. Je kunt ook goedkoper kopen. Punt is zodra je afbetaald woont zit je goed, toch?

Off-topic:

ING somberder over huizenmarkt

ING nam in het eerste kwartaal een voorziening van 82 miljoen euro voor eventuele kredietverliezen op zijn Nederlandse woninghypotheken. In de periode daarvoor was dat nog 33 miljoen euro.

http://www.nu.nl/economie/3417341/ing-somberder-huizenmarkt.html

Voorziening DRIE maal zo hoog als eerder.

Daling huizenprijzen zal doorzetten volgens ING dus.

Maar dat verwachtten de bouwers en andere banken (Rabo incluis) ook.

Het verhaal van de heer Mr van Heeswijk moet nog zichtbaar worden.

Notaris Vic van Heeswijk: begin jaren ’80 veilden we 6000 à 7000 hypotheekveilingen op 2 miljoen koophuizen. Nu 2000 per jaar, als je dat projecteert verwacht je 13.000 – 14.000 hypotheekveilingen per jaar.

Als je het koopt loop je het risico dat je 1) geen financiering krijgt 2) het huis totaal anders aantreft dan je dacht dat het was: er is een risico dat het gestript, aan puin geslagen, of afgebrand is terwijl het onverzekerd was of dat de oorspronkelijke bewoners er nog in zitten.

Één Vandaag 24-10-2011

Lol, de voorzieningen staan on-balance 🙂

Off-balance vreet on-balance nu op ……

Geen Blok-hypotheek bij Delta Lloyd en Aegon

„Op dit moment hebben we geen plannen om dit product op de markt te brengen. Wij zien er de voordelen voor onze klant niet van in; het is te complex en te duur”

http://www.telegraaf.nl/overgeld/hypotheken/21547909/__Geen_Blok-hypotheek_bij_Delta_Lloyd_en_Aegon__.html

RealisT,

„We willen in de sector terug naar eenvoudige producten. Dit is moeilijk uit te leggen aan de klant”

Juist!

Minder LOL is dat ze niet alleen on balance staan.

Maar ook (tegelijkertijd) in de Verlies en Winstrekening komen.

Dat heet afschrijven, verliezen op SUSHI nemen.

De rekening van Hogehuizenprijsminnen

was alleen uitstelbaar (en werd daarmee steeds groter)

niet maakbaar als uitwisbaar

Wat ook niet werkt:

Hermanes denkt dat persoonlijke aanvallen op bloggers helpen om een positiever beeld van de woning-“markt” en stelt voor om anti-depressiva te nemen. Juan denkt van niet.

http://www.huizenmarkt-zeepbel.nl/02-05-2013/schulden-aflossen-en-het-probleem-met-de-geldvoorraad/#comment-141486

Stef Blok lees ik net, commissaris bij een bouwbedrijf, Scholtens in Wognum, voor 10.000 euro per jaar!

Nee, in Nederland hebben we geen bouwlobby!

Hier zijn geen woorden voor behalve: ronduit schandalig!

Ben benieuwd of hij ook linkjes naar banken heeft?

De ING denkt klaarblijkelijk ook van niet.

Hermanes,

wilt de iNG nu ook anti-depressiva voorschrijven of hoe ziet u dat precies

Maria,

Sinds ‘ie minister is niet meer toch?

De enige minister met een betaald commissariaat heb ik gelezen.

“Het gaat om Stef Blok, de fractievoorzitter van de VVD in de Tweede Kamer. Blok is sinds 1 juli 2009 commissaris bij de Scholtens Groep. Daarmee verdient Blok, een van de weinige Kamerleden die een betaald commissariaat bij een bouwbedrijf heeft, jaarlijks 10 duizend euro bij.

Maria,

Huh, dat is gek, want hier http://www.parlement.com/id/vg09lljqj5z3/s_a_stef_blok staat het onder de categorie ‘vorige’ nevenfuncties.

Zou wel écht schandalig zijn als ‘ie er nog steeds zit zeg! Reden voor een motie van wantrouwen en vervolgens val van het kabinet lijkt me… Of zal dat ook de bedoeling zijn? 😉

Maria,

http://www.youtube.com/watch?feature=endscreen&v=hCCr-uiqtAY&NR=1

Beelden (35 min.) van het geruchtmakende interview met de oenconoom Jeffrey Sachs; geen toevallige voorbijganger, maar een insider. Beeld en geluid zijn soms niet 100%, maar de gespreksinhoud maakt dat tot een onbetekend detail.

Wat mij betreft een absolute ‘must see’ over de door en door gecorrumpeerde toezicht op de financiele sector in de USA. Mogen we aannemen dat Nederland of Europa ‘anders’ zijn dan de USA?

Scholtens heeft geantwoord dat hij uiteraard sinds hij minister geen commissaris meer is.

Maar als ergens banden liggen met oud-gedeputeerde Hooijmaijers begint het een beetje te stinken.

Iemand meer bekend?

Nederland is toch anders! (grrr….)

het ging niet om het percentage huiseigenaars, maar om de (snelle) toename daarvan. De absolute verschillen tussen landen hebben alles te maken met verschillen in de economie, sociale voorzieningen, wetgeving enz.

yes, lekker headbangen op de muziek van Benny & the inkjets 😎

nou, we zijn volgens mij al in het stadium dat je door de gangmakers zoals Uncle Ben en HyperMario pure alcohol rechtstreeks in je bloedbaan geinjecteerd krijgt … Na zoveel gratis drank heeft een extra glaasje bubblewijn echt geen effect meer.

blijkbaar is hij toch in de foute wijk gaan wonen, dat hij steeds zijn stekkie moet ontvluchten …

waarvan ook nog het overgrote deel voor de 10% meest verdienende polderbewoners …

doe mij maar die ‘Jihad’ (die vooral in de fabeltjes van de AIVD, stemmingsmakertjes en politici bestaat) van de baardmannen, in plaats van de grootschalige systematische roofoverval van hun ideologische tegenhangers die al vele jaren doorgaat en waar werkelijk niemand wat van durft te zeggen. De hele westerse wereld wordt kaalgeplukt door een stelletje piraten, en ondertussen worden mensen banggemaakt met ‘jihad’ en dat soort flauwekul.

De hele tweede kamer heeft zo ongeveer een bouwbedrijf of is er commissaris, of heeft een vrouw/broer/neef die hun verantwoordelijkheden tijdelijk waarneemt. Voor grote bouwers is er ook geen slimmer zet dan een paar snel opklimmende politici in de gelederen op te nemen …

Ach, kijk naar de affaire Weekers en je snapt hoe het werkt in Nederland. Er kan zoveel zonder dat je tegen de regeltjes in gaat, en bovendien kan je ook nog heel veel onder tafel regelen.

Dit laat duidelijk zien dat mevrouw het niet begrijpt hoe het zit of niet wil begrijpen.

Punt 2 dat banken onwillig zijn om hypotheken verstrekken is onherroepelijk aan haar punt 1 verbonden. Ze zegt zelf dat de banken gewaarschuwd zijn.

Kortom hieruit kan je het volgende uit herleiden.

De banken hadden dus eerst schijt aan risico en leenden aan iedereen uit waardoor de vraag expansioneel steeg en dus de prijzen ook.

Dit was dus de foute situatie. De hoge prijzen dus ook.

We gaan nu naar een werkelijke prijs/situatie. Het tij zal dus niet keren. Want de situatie voorheen was fout en onhoudbaar.

De huizenprijzen worden dus niet samengesteld zozeer door de vraag. Maar door de banken en hoeveel kapitaal zij verstrekken. Daar hebben ze miljarden winst meegemaakt. Want op het moment dat ze de kraan opengezet hebben, wisten ze wat voor dat gevolg zou hebben op de prijzen. Daar hebben ze zeker op ingespeeld en misbruik van gemaakt wetend dat het onhoudbaar zou zijn en ze toch staatsteun zouden krijgen, waardoor de burger dus 2x genaaid wordt.

En de politici spelen het spelletje mee omdat ze indirect ook geld hieraan verdiend hebben en niet willen toegeven dat ze er een zooitje van gemaakt hebben. Of niet goed toezicht hebben gehouden. Of korte termijn resultaten wilden behalen niet kijkend naar lange termijn.

We moeten simpelweg zorgen dat iedereen verantwoording moet afleggen en desnoods strafrechterlijk vervolgd wordt.

Pas dan zullen dit soort praktijken niet meer gebeuren.

Maar zolang CEO’s en de politiek geen verantwoording moeten afleggen zal corruptie alleen maar toenemen en zo ook het verschil tussen arm en rijk.

En zal de decadentie alleen maar toenemen bij de rijken.

Dan gaat er een punt komen dat dit verschil ondragelijk wordt en dan wordt het viva revolutione.

Het lijkt wel een vicieuze cirkel van de menselijke samenleving. Decadentie komt altijd voor de val van een rijk. Rome, Egypte etc.

Maak daarvan maar 3x, want de grondprijzenspeculatie van de lokale gemeenten krijgen we ook nog terug op ons (belasting)bordje.

En aangezien het dat vroeger niet was, is het in die langen dus per definitie ook (zeer) snel toegenomen. Zoals ik zei; schijnt te komen doordat bij de val van het communisme veel huizen voor een prikkie zijn verkocht aan de toenmalige (en nog steeds huidige?) bewoners. Snelle toename dus.

Blok was van 1989 to 1998 werkzaam bij de AMB-AMRO. Daar zette hij zich o.a. in voor de grootste vastgoedzeepbel die NL ooit gekend heeft (hij zegt overigens zelf dat er niets mee te maken heeft. Was na zijn tijd. *proest*)

Hmmm, woningbouw is NON-profit???

”

de non-profitsector, waaronder naar eigen zeggen “zorg, woningbouw en onderwijs”.

”

http://nl.wikipedia.org/wiki/Stef_Blok

Heijmans heeft 60 woningen verkocht dit jaar

http://nos.nl/artikel/504434-heijmans-bodem-nog-niet-bereikt.html

Gelukkig wel meer kantoren gebouwd. Daar is – dankzij schaarste – nog wel ruim vraag naar. 😉

Op Geenstijl een stukkie over de blok-hypotheek en verwarde (VVD) mannen:

http://www.geenstijl.nl/mt/archieven/2013/05/echt_helemaal_niemand_wil_blok.html

Banken moeten de Blok-hypotheek niet en de verzekeraars gebruiken het als vodje voor na spetterende ontlasting.

Hahaha!

Competentie? Zweten. Tuinieren: ook geen sjoeche van.

En dan was het van oorsprong Andijkse bouwbedrijf nog een van de meest Gristelijke.

Adamus,

Wognum? Hoorde pas voor het eerst van dat gat in de context van malversaties rond bouwbedrijf Jorritsma.

Die Jorritsma…? Ja die. De huige burgemeesteres van Almere. Almere?

Ja voor de belastingbetaler…

http://www.ad.nl/ad/nl/5597/Economie/article/detail/3438396/2013/05/08/Door-idee-Mark-Rutte-groei-van-ruim-1-procent.dhtml

Problem solved! En nog wel door onze eigen Mark ‘niet doorschuiven maar aanpakken’ Rutte 😀 Permanente economische groei ligt in het vooruitzicht. Alle bekende economische modellen, statistieken en de geschiedenis kan de prullenbak in.

Als dit soort berichten beginnen te verschijnen, is het einde van de cyclus aanstaande. Dat wijst de geschiedenis uit. Bekijk de krantenkoppen van eind jaren ’20 van de vorige eeuw maar…

Ik heb medelijden met je, maar zalig zijn de onwetenden 😀

Krullebol in de groene Amsterdammer.

GIJ ZULT AFLOSSEN 😉

http://www.groene.nl/2013/16/gij-zult-aflossen

Raar hebben we deze gemist ? Of is ie later op internet verschenen ………

En volgens RF van HFC zijn de private schulden 1.3 biljoen, ook allemaal weer andere cijfertjes als hierboven …….ook weer zo vreemd, waarom weet niemand maar dan ook niemand de schuldenpositie van de NL-ers ?

Blijkbaar toch nog steeds het best bewaarde geheim van NL …….. 🙂

Wognum? DSB? Scheringa?

Hebben we niet gemist maar staat nu inderdaad pas internet. Heeft Tufkaj nog aan mee gewerkt!

non-profit voor de samenleving; natuurlijk wel veel profit voor alle overbodige managers in deze sector.

Tja, Almere en de bouwwoede aldaar was recent weer uitgebreid in het nieuws. Ook daar gaat Nederland nog een enorme rekening voor krijgen. Maar Jorritsma heeft haar centjes voor bewezen diensten vast al binnen.

CBS meldt dat NL op nummer twee staat in de lijst van meest welvarendste landen van Europa. Verder meldt ING een recordwinst. Zelfs de hypotheekpakketjes van de VS doen het nu zo goed dat de overheid nog even wil wachten met de verkoop. De staat als speculant in hypotheekproducten uit de VS. Wie dat een jaar gelden had voorspelt werd hier voor gek verklaard.

Het kan verkeren.

Voorspeld moet het zijn….

http://www.ad.nl/ad/nl/5597/Economie/article/detail/3438396/2013/05/08/Door-idee-Mark-Rutte-groei-van-ruim-1-procent.dhtml

Wederom een opsteker met dank aan onze Mark!

http://www.volkskrant.nl/vk/nl/2686/Binnenland/article/detail/2802827/2011/07/13/Oud-gedeputeerde-Hooijmaijers-in-dubieus-woonproject.dhtml

Het riviertje eindigt/begint bij het erf van de peetvader van Noordhollandse bouwbedrijven -waarvan werd gezegd dat Scholtens nog het minst onder invloed stond van de voormalig grootaandeelhouder van Nieuwe Steen Investment.

Het fraaiste pand daar is door Dirk van DSB neergezet. Daarnaast een vreselijk lelijk pand van Scholtens. Allemaal zichtlokatie A7.

Je bedoelt niet Bolsward?

Dank je wel voor je genuanceerde verhaal. Ongetwijfeld zullen er nog heel vele reacties volgen…..

Thankxx, het viel me al op dat dat artikel helemaal des dit draads is ;)….., tuurlijk Tufkaj, 3x hoera voor Tufkaj 🙂

snorkel,

Ik huur momenteel geen woning en ook bezit ik er geen…. Rara hoe kan dat?

Wat betreft de vraag wie er beter uit is, een huurder of een koper, dat hangt puur van het instap en verkoopmoment af, net als bij aandelen het geval is.

Ik denk dat ikzelf over het geheel genomen 50.000 euro heb verdient aan dergelijke investeringen.

In de jaren negentig steeg de verkoopprijs met zo’n dertig tot vijftig procent. Binnen drie dagen kon ik een dergelijke winst incasseren. Achteraf heb ik op deze wijze vrijwel gratis een jaar of acht gewoond. Meerwaarde huis stond gelijk aan de rentebetaling over deze jaren, die je ook nog eens kon aftrekken van de belasting. Those were the days!

Ik zie dat toch wat anders. De beelden in bovenstaand filmpje komen mij iets te veel overeen met de moord op Theo van Gogh. Het kan best zijn dat die lui gesteund worden door de CIA etc. Maar ik wil niet in een straat wonen waar dat soort dingen gebeuren of waar zo’n sfeer hangt.

Ik wens iedereen die denkt dat het wel mee zal vallen met de islamitische agressie sterkte.

je vergeet nog de vele nieuwe records op de beurzen te melden, manic tuesdays, gotta love it 😉

Deze economie gaat als een tierelier, kan nooit meer stuk. Ik snap alleen niet waarom er nog reintegratieburootjes etc. nodig zijn als de economie van enthousiasme uit zijn voegen dreigt te klappen 😎

volgens mij staat er een spelvout in het artikel: de titel moet zijn ‘Door Mark Rutte groei voor de 1 procent’.

Niks groei, allemaal inflatie. Wat er gebeurt is pure plundering van de gewone burgers ten bate van de elite, onder leiding van lachebekje (nou ja, hij is ook maar een marionetje maar toch …).

P.S. het zal wel vergezocht zijn, maar misschien is er wel economische groei mogelijk als de woning/bouwsector open gegooid wordt, in plaats van de hele sector aan alle kanten te frusteren met overheidsingrijpen ten bate van bouwmaffia, scheefleners en politici. Maar ik voel aan mijn water dat ‘liberaal’ Rutte zoiets nooit beoogd kan hebben.

nhz,

Daar ben ik het met je eens. Alle regelgeving afschaffen, zowel voor de huur- als de koopmarkt. Dus incl.. huursubsidie, huurbescherming, goedkope grondprijzen betaalt door een koper etc.

Een paar banken failliet laten gaan zonder de rekening neer te leggen bij de belastingbetaler.. Banken vrij laten om de consument te bedienen i.p.v. het huidige zombiescenario waarin banken schulden overnemen van overheden en andersom

In een keer naar de bodem, oninbare schulden afschrijven (wat anders), en op de puinhopen van dit alles weer opnieuw beginnen.

In wezen verklaar NL BV zichzelf dan failliet in de hoop een doorstart te kunnen maken.

ik heb het mogen reviewen, maar ik zag al dat mijn adviezen enigszins in de wind zijn geslagen 😉 De starter daalde minder hard in leenvermogen dan de huizenprijs. Ik meen dat Hans wel iets heeft afgezwakt door te stellen dat de regels er eerst ook wel waren maar niet werden nageleefd maar weet ik even niet zo zeker.

Sorry voor de late reactie, bedankt voor de tips. Het gaat mij meer om lekker te wonen, dat het ook kosten met zich mee brengt is logisch (in mijn geval meer de waardedaling dan de maandlasten, deze zijn redelijk laat aangezien ik flink zelf kan inbrengen).

Nou zit ik alleen met een probleem, de belastingdienst heeft loonbeslag bij mijn werkgever opgelegd voor mij, aangezien zij het verkeerde adres hebben overgenomen uit de GBA en ik dus niet op de hoogte was van een aanslag (werd bij de buren bezorgt). Ik sta gewoon goed ingeschreven, maar dat vinden ze geen argument om het terug te draaien.

Weten jullie toevallig of loonbeslagen geregistreerd worden bij het BKR en of dit effect heeft op het aanvragen van een hypotheek? Wederom dank.

Hans ‘krullebol’ de Geus is best wel des zeepbels volgens mij. Het hele FTM-kliekje is dat wel. Net als het Daskapital kliekje, het Geenstijl kliekje. Volgende station zijn de MSM 😉

Dat je je daar van bewust bent is al heel wat. De meeste renteslaven hebben nog niet te horen gekregen dat ze bij moeten storten en zien dat waarschijnlijk ook niet aankomen.

Wannebe Erik,

Ik had vroeger ook zoiets. Ik had een studentenrekening en toen ik stopte met studeren ging ik naar Indonesië op vakantie. Op die studentenrekening mocht ik 2000 rood staan, maar niet als niet student uiteraard. Dat werd dus naar mijn adres gestuurd, maar ik zat letterlijk aan de andere kant van de wereld. Dat werd wel degelijk een BKR notering. Ik had overigens zat verdient met van alles en nog wat dus, waarom ze nou zo moeilijk deden was niet echt nodig, maar toen ik na 3 maanden terugkwam had ik dus wel een BKR notering. Je kan het gewoon aanvragen bij je bank met een formuliertje: kost 5 euro geloof ik.

Ze moeten de aanslag wel naar het goede adres sturen natuurlijk.

spelling (sorry) : weer eens niet nagelezen.

Wannebe Erik,

Ik hoorde ooit een hypotheekverstrekker stellen, dat juist iemand zonder BKR notering verdenkingen op zich laadde. Maar zonder flauwekul, ga in bezwaar of los de schuld af, dan is er niet echt een probleem. Succes.

Nico de Geit,

Tja, dat heb ik hem ook gezegd. Hij vindt het mijn verantwoordelijkheid dat de belastingdienst mijn goede adres heeft, wat niet ophoudt bij het correct ingeschreven staan bij de gemeente. Ik zal wel contact opnemen met zijn leidinggevende, want dit slaat natuurlijk alles. Volgens mij staat op een werkgeversverklaring sowieso of er sprake is geweest van loonbeslag :(.

Bedankt voor de tip Steven, zal als het eenmaal is opgelost naar de bank gaan om het op te zoeken. Ben wel pissig als dit voor een hogere rente op mijn hypotheek zou gaan zorgen, als ik die überhaupt nog krijg.

Dr.t,

Hahaha, heb het gelijk overgemaakt toen ik ervan hoorde, maar mijn baas was mij al voor. Verdwijnt die registratie na het betalen van de schuld?

Ik denk dat dat een pre is. Ze zijn altijd op zoek naar een “greater fool” Maar ik zou wel voor het hoogst haalbare bedrag gaan. Dan ben je geen wannabee Erik meer, maar iemand waar hij tegenop kijkt. Een voorbeeld! 😉

Nee maar wel na een jaar of drie. Wel is na te gaan of je de schuld hebt afgelost. Al met al echt geen probleem hoor en zeker geen aanleiding voor hogere rente.

En beter rood STAAN dan krap zitten. Slaat nergens op,maar moest het toch even kwijt.

Dat is maar hoe je de woorden bekijkt.. Ik zit liever krap dan bebloed staan. 🙂

maar goed. Ik weet net als vele anderen hoe vervelend het is om schulden te hebben. Zie mijn bovenstaande posts. Toen ik terug kwam van vakantie kon ik geen geld meer opnemen (stond maar een paar honderd min) en werd getracteerd met een negatieve BKR notering..

Is geen vergelijk met wat mensen nu in de min staan voor een lelijke vinex woning of zo met misschien wel een baan op de tocht, terwijl de waarde ook nog eens daalt. Dat moet je toch ook zien?

Hangt er een beetje van af volgens mij. Indien je ooit aangifte hebt gedaan ben je verplicht dat ieder jaar opnieuw te doen voor 31 maart (of zoiets). Helemaal los of je wordt aangeslagen of bericht wordt. Dus als het in dit geval het niet betalen van een definitieve aanslag betrof na het doen van aangifte omdat de acceptgiro bij de buren lag, is het de fout van de belastingdienst. Als je gewoon geen aangifte hebt gedaan en hebt zitten afwachten tot de belastingdienst een keertje zou gaan sturen wat je misschien moest betalen ligt de fout natuurlijk primair bij jezelf.

Lekkere kutburen heb je trouwens.

Wow!!!

http://www.marketwatch.com/story/stodgy-netherlands-is-nation-thatll-blow-up-euro-2013-05-08?mod=wsj_share_tweet

Geen woord over de 1050 miljard euro van de Nederlandse pensioenfondsen die ingezet zullen worden om het systeem overeind te houden als dat nodig is.

Nico de Geit, en nhz: jullie kunnen los! Vanavond in m’n rekentool (http://www.koopofhuurwoning.nl/berekening.php) de mogelijkheid van inbreng eigen geld erin gezet. Was achteraf gezien meer werk dan verwacht, maar ja…

En dan mijnheer de Geit, geen pensioen meer?

Mooie site Jeroen! Knap gemaakt. Voor een eerlijk vergelijk moet je ook de huren laten stijgen met een x percentage

Laat ik voor de verandering eens een keer aanhaken bij het ongerijmde optimisme van Dr.t. Nu kan het nog:

“Met de voorgenomen stijging van de AOW-gerechtigde leeftijd zal het aantal 65-plussers in de potentiële beroepsbevolking oplopen naar 0,8 miljoen in 2040. Dit blijkt uit de nieuwe bevolkingsprognose van het CBS. De totale potentiële beroepsbevolking, afgebakend als alle inwoners tussen de 20 jaar en de AOW-leeftijd, zal dan uit 10,1 miljoen personen bestaan. Dat is evenveel als begin 2012. Nederland telt in 2040 naar verwachting 17,8 miljoen inwoners, een miljoen meer dan begin 2012”

Hoera. Nederland steft voorlopig nog niet uit en zelfs als al die boomers eerst nog een luier om ‘t reedt gedaan moet worden blijfven er toch nog genoeg mensen over om nog wat te werken ook. Slechts vierhonderduizend 65 en 66-jarigen bleken nodig om de toch zo onafwenbare gedachte vergrijzingsdood van Nederland te voorkomen. Wie had dat ooit gedacht.

linkje:

http://www.cbs.nl/nl-NL/menu/themas/dossiers/vergrijzing/publicaties/artikelen/archief/2012/2012-073-pb.htm

Makelaarskosten bij een hypotheek, dacht het niet!

‘k Voel niet veel sympatie voor de EU en de euro, maar dat ranzige euro-bashen uit anglo-amerikaanse hoek moet je ook niet al te kritiekloos liggen.

Meneer de cowboy komt uit een land dat ieder jaar meer besteedt dan het verdient en daardoor steeds steeds dieper in de schuld raakt bij de rest van de wereld. ‘t Gaat goed zolang als de rest van de wereld hun belangrijkste exportartikel als betaalmiddel accepteert. Zo’n eurocrisis is dan in ieder geval een goed bliksemafleider. Ik houd dat wel altijd in m’n achterhoofd als ik dit soort stukjes lees.

Die Nederlandse hypotheekschuld is een product van eigen makelijke, met of zonder euro. Als die lage rente er was om de Duitsers te gerieven en voor Nederland een gegeven was, dan nog hadden we die huizenbubbel gemakkelijk kunnen voorkomen. Als dat tenminste de bedoeling was geweest. Een paar weken geleden konden we nog eens van een TK-commissie vernemen dat zulks niet het geval was.

Dzejus, nog meer fabelachtig goed nieuws van het CBS:

“Het regeerakkoord voor de periode 2013-2017 voorziet in een stapsgewijze stijging van de AOW-leeftijd van 65 jaar nu naar 67 jaar in 2021. Het tempo van verdere stijgingen van de AOW-leeftijd na 2021 wordt bepaald door de ontwikkeling van de levensverwachting.

De nieuwe bevolkingsprognose voorziet een toename van de resterende levensverwachting op 65-jarige leeftijd van 19,5 jaar nu naar 22,5 jaar in 2040 en 24,9 jaar in 2060. Dit zou een stapsgewijze verdere verhoging van de AOW-leeftijd betekenen, waarbij er om de twee tot drie jaar 3 maanden bijkomen. In 2030 zou dan de leeftijd van 68 jaar bereikt worden en in 2038 69

jaar. Voor 2060 wordt een aanvangsleeftijd van 71 jaar en 6 maanden voorzien. Omdat de ontwikkeling van de levensverwachting niet met zekerheid kan worden voorspeld, kan de AOW-leeftijd in 2060 ook enkele jaren lager of hoger uitkomen.

Tussen nu en 2040 zomaar van 20 naar 23 jaren te leven na het bereiken van de 65 jaar. Logisch dat de regering daar graag nu vast op anticipeert met levenslange arbeidsplicht.

linkje:

http://www.cbs.nl/NR/rdonlyres/C4EDE847-BA55-447D-90F4-EB6CD281DB8C/0/pb12n073.pdf

Arjan, dat je huis nu “onder water” staat, is slechts virtueel, zolang je erin blijft wonen.

Als ik je verhaal lees, heb je er goed over nagedacht en een goede keuze gemaakt.

Met die stijgende huren wil ik wel eens zien hoever de (starters)woningen gaan dalen.

Daarnaast gaat de boel “ooit” wel een keer aantrekken en dan heb jij je woning deels afgelost, terwijl de huren alleen maar omhoog blijven gaan.

Heel veel wat hier op het forum staat is absoluut waar: er zit nog teveel lucht in de huizen, maar 1300 per maand voor een appartement is m.i. ook geen perspectief waar je blij van wordt.

Hoewel je er niets voor koopt: goed gedaan en mijn zegen heb je!

Het lijkt of je verbaasd bent. Een zeer negatief stukje maar helaas wel waarheidsgetrouw. Het buitenland begint lucht te krijgen van onze private schuld problemen en dat vinden zij ook niet leuk. Dat het klapt binnen 2 jaar zal wel eens kloppen.

Als de pensioen vermogens gebruikt gaan worden om dit op te lossen kom ik niet meer terug naar Nederland en wordt het tijd om te gaan emigreren.

Zodra we de AAA status kwijt zijn gaat het spel beginnen.

Als pensioenfondsen in Nederlandse hypotheken gaan moet het rendement daar uit komen.

Omdat het vandaag Hemelvaart is nog even een gratis toegift.

Het is heel gemakkelijk om “externe factoren”, zoals de banken en de overheid te geven van de situatie zoals die nu is.

Maar als ik om me heen kijk in mijn buurt met veel starters valt het volgende mij op:

* 2 auto’s voor de deur

* meerdere malen per jaar op vakantie.

* postbode komt regelmatig aan de deur met pakketjes van Zalando, etc.

* In no time worden de keuken en badkamer vervangen omdat die “niet meer aan de eisen van deze tijd voldoen”.

* De woonkamer is net een toonzaal, gezien het meubilair wat er in staat.

* Mensen roken en drinken meer dan goed voor hun volksgezondheid is.

* Overwerken is een vies en ouderwets woord: liever zweten in de sportschool en geld toegeven.

En zo kan de Kamikaze wel even doorgaan.

Om een koopwoning te bekostigen, hoef je echt niet als een bedelaar te leven, maar wat ik waarneem is precies de andere kant van het spectrum.

Veel mensen zien m.i. de wereld voor een speeltuin / doedelzak aan en consumeren te veel onder het motto: “Je leeft maar een keer”, “omdat ik het waard ben”, “zet op de stippellijntjes een holle frase naar keuze………………………..”

Om vervolgens te klagen als hun kinderdromen verstoord worden.

Kamikaze zegt: huis kopen = schouders er onder, serieus in het leven staan, discipline, de bereidheid hebben om sober te leven.

Uiteraard zijn er een aantal andere zaken van belang.

* stabiele relatie

* stabiel inkomen

Herken je jezelf niet in bovenstaande, dan is huren wellicht de betere optie.

De boodschap is niet sexy, maar deze kant van de zaak mag ook wel eens belicht worden.