Peter Boelhouwer verwacht al ruim 4 jaar stijgende huizenprijzen. Ik vind het erg vreemd dat een hoogleraar er zo vaak en vooral zo lang naast kan zitten, zeker en man met zoveel kennis en capaciteiten als Peter. Er moet dus wel iets anders aan de hand zijn. Zelf denk ik dat dit vooral te maken heeft het het feit dat zijn OTB financieel erg afhankelijk is van de Nederlandse bouwondernemers.

zie ook: Nieuwe truc om huizenmarkt omhoog te praten?

Verder mag het bekend zijn dat Boelhouwer groot voorstander is van het verspreiden van desinformatie. Dit is het ultieme middel om te “vertrouwen” of “het geloof” in stijgende huizenprijzen weer terug te brengen.

- de eerste geldstroom is direct afkomstig van het Ministerie van Onderwijs, Cultuur en Wetenschap.

- de tweede geldstroom is afkomstig van zelfstandige publieke organisaties als de NWO (Nederlandse Organisatie voor Wetenschappelijk Onderzoek)

- de derde geldstroom is projectgebonden financiering, vaak van private instellingen maar ook van Ministeries.

Ook de kritische ‘journalisten’ van nationale staatstelevisie zie overal lichtpuntjes…

@AdvanOosten De NOS #staatstelevisie voor de goede zaak.. Jullie kunnen elkaar toch gewoon blijven vertellen hoe goed jullie wel niet zijn?

— Huizenmarkt Zeepbel (@huizenprijzen) October 6, 2013

Na Diederik Stapel heeft de hele academische wereld een grote mond over integriteit, maar dit soort praatjesmakers blijven gewoon zitten. Dat heeft -ondanks de linkse onderbuik van de maker van deze site- niks met de VVD te maken. Roos Vonk, hoogleraar en extreem-links tendentieus, blijft ook gewoon zitten.

Eruit met die politici in schaapskleren van wetenschappers!

Over integriteit gesproken: Waar onderzoek integer zou worden door het publiceren van onderzoeksdata en het openbaar maken van de financiering van het onderzoek, zou de huizenmarkt vlot getrokken kunnen worden door het publiceren van de laatste verkoopbedragen per huis. Die gegevens zijn namelijk al publiek, alleen moet iedereen betalen. Vraagprijzen zijn namelijk lucht. Omdat je op basis van de verkoopprijs uit het verleden en de marktcijfers van het CBS de huidige prijs kunt inschatten, kunnen er dan apps komen die vraagprijzen vergelijken met marktprijzen. Zo voorkom je wellicht een nieuwe bubbel.

Met twitter kan iedereen de meningen van experts volgen. Het enige wat een omroep toevoegt is het filteren welke experts de juiste zijn om aan het woord te laten.

Als je dus als nieuwszender in stand wilt blijven, zou ik meer investeren in de kunde om deze selectie te maken.

Onderstaand artikel sluit hier op aan:

http://www.nu.nl/economie/3592336/huren-wordt-duurder-dan-kopen.html

Hoort Johan Conijn bij dezelfde club van praatjesmakers?

@tufkaj De “filter” van de NOS lijkt op die van een commerciele: Ze zoeken de bewijzen bij de boodschap die hun doelgroep wil horen.

Vraag is waarom we dan nog publieke omroepen in Nederland nodig hebben.

Hij roept al jaren dat de bodem bereikt is. Wellicht heeft hij het over een moeras. Als je er met je voet in staat heb je het gevoel dat je met de voeten op de bodem staat, maar ondertussen zak je zonder het direct door te hebben verder weg.

Wist je dat sommige koffers een dubbele bodem hebben. Is dat wat hij misschien bedoeld. Ik kan die Boelhouwer soms maar moeilijk volgen.

En een appeltaart met dubbele bodem is helemaal om te smullen. Is dat de reden waarom ze veel appeltaarten op de open huizen route maken. Nu hou ik op…..

‘Zwarte zwaan’ bijna 10x meer bekeken dan het ‘schoothondje’! 🙂

http://nieuwsuur.nl/video/559078-uniek-interview-met-nassim-taleb.html

Simonius,

Heel onder water staand Holland bakt! 🙂

Johan Conijn is zogeten ‘bijzonder hoogleraar’. Dat wil zeggen dat hij niet zijn weg omhoog heeft gevochten binnen de academische wereld, maar dat zijn leerstoel is gekocht. Over het algemeen wordt dat gedaan om uit monde van een hoogleraar WC-eendberichten de wereld in te helpen.

Naar mijn weten is de leerstoel van Conijn mogelijk gemaakt door Ortec finance en de NVM.

Als er bij Harry Mens een beurshandelaartje X onzin verkoopt over een fondsje komt hij uiteindelijk ergens een keer in de problemen en wordt de handelaar aangepakt door AFM en zelfs justitie. Meneer Boelhouwer mag gewoon doorgaan, ik zie het verschil niet.

Is er een jurist die mij het verschil kan uitleggen. Of beter nog kan aangeven hoe we deze man kunnen aanpakken.

– Deze man namelijk zit alleen maar mooi weer voorspellingen af te geven, zonder dat hij aangeeft wat de beperkingen van zijn voorspellingen zijn.

– De impact op mensen is groot en die zullen op basis hiervan de verkeerde besluiten nemen.

– Tevens heeft de man een groot belang, geeft hij niet aan.

– De man voorspeld al aantoonbaar 5 jaar fout, geeft hij niet aan.

– Man heeft inmiddels , samen met anderen, vele gezinnen in de puree geholpen, door zijn verkeerd voorspellingen. Dank is groot maar niet heus!

Dit gedrag moet stoppen, maar hoe?

Mag dit allemaal zo maar?

Juristen in de zaal?

Zoieso is de Amsterdam School of Real estate een initiatief van de vastgoed sector. http://www.asre.nl/about/asre/asre_25_jaar.html

PS: Ik vind het prima als mensen voorspellingen doen.

Maar net als bij het voorspellen van voetbaluitslagen en beurskoersen moet je aangeven dat er veel onzekerheden zijn. Doe je dat niet dan is dat in mijn ogen moreel verwerpelijk.

Nee in plaats daarvan noemt de man zich prof en stelt hij zijn voorspellingen als een zekerheidje, die ook nog eens wetenschappelijk onderbouwt.

+1

Ik vraag me af hoe het komt dat een hoogleraar het voornamelijk heeft over de psychologische richting van het sentiment zonder daarbij de onderliggende macroeconomische realiteit van de daling te benoemen.

Hoe kan het zijn dat zo iemand al jarenlang wegkomt met het verkopen van hete lucht zonder te worden aangesproken op de gapend grote hiaten in zijn verhaal?

Waarom confronteert niemand deze man met de harde economische feiten die het fundament onder zijn verhaal wegblazen?

De huizenprijzen gaan de komende 5 jaar zeer zeker niet omhoog, de zwerende wond die men heeft doen ontstaan gaat niet weg door te zeggen dat je die niet ziet als je er niet naar kijkt.

Vorige week een huis verkocht zien worden van 6,5 ton, slechts 150,000 onder de vraagprijs. Stond al 3 jaar Te koop en de eigenaar is maar wat blij dat hij er vanaf is.

En dat is slechts 1 voorbeeld uit de praktijk waarbij het sentiment aangeeft dat de bodem nog lang niet in zicht is.

Als straks zowel het aantal verkopen als de gemiddelde verkoopprijs omhoog gaat wil dat overigens nog steeds niet zeggen dat de bodem bereikt zou zijn. Die wordt pas bereikt als de gemiddelde LTV op een internationaal acceptabel niveau van zo’n 80% staat.

Pas Dan zullen onze banken door de financiele wereld weer als solvabel worden gezien en pas dan kunnen er weer op grotere schaal hypotheken worden verstrekt.

Tot die tijd moet er vooral heel veel geld in de huizensector die geen markt is worden gepompt door de hypotheekgevers, de kopers dus. Geld dat in steeds mindere mate aanwezig is.

Nederland zit in een hachelijke catch 22 situatie en de laatste plaats waar je nu geld in zou morgen willen stoppen is in een huis waarvan je weet dat deze in prijs gaat dalen en nagenoeg vrijwel onverkoopbaar is, uitzonderingen daargelaten. Met name in het duurdere segment moeten volgens mij de grootste klappen nog gaan vallen.

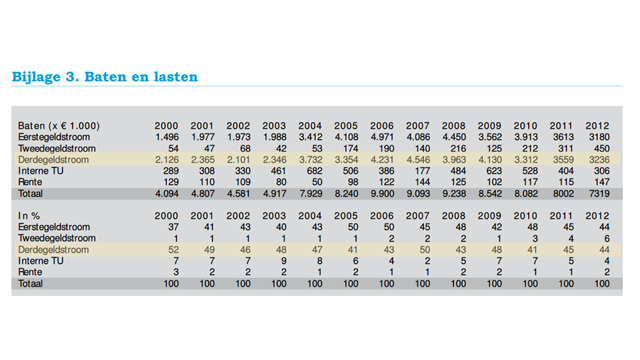

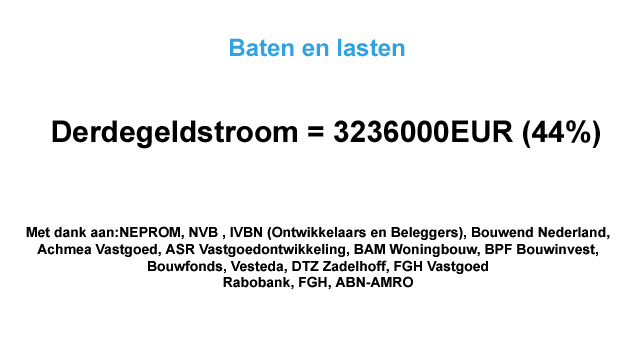

“De onderzoeksfinanciering van universiteiten vanuit particuliere bedrijven en organisaties is tussen 1999 en 2009 met 120 procent gestegen. In dezelfde periode is er een ‘verdwijningsproces’ in gang gezet van de traditionele faculteiten. Ervoor in de plaats komen steeds meer onderwijsafdelingen, onderzoeksinstituten en onderzoeksscholen.”

“De laatste jaren is er steeds minder geld beschikbaar voor onderzoek uit de eerste geldstroom (directe financiering door OCW) en uit de tweede geldstroom (NWO). Universiteiten gaan daardoor steeds meer en vaker op zoek naar ‘derde’ geldschieters, veelal (contract)onderzoek in opdracht van een organisatie of instelling in de profit of non-profitsector. Het percentage van 120 procent wordt hierin gereflecteerd.”

in:

http://www.foliaweb.nl/landelijk/derde-geldstroom-fors-gegroeid/

En zo lijkt het alsof je belastingcenten uitspaart door de financiering van unversitair onderzoek te privatiseren (alsof die private instellingen de rekening uit eigen zak betalen), maar spoel je wel de wetenschappelijke integriteit weg met die derde geldstroom.

Gaat bij het geneeskundig en farmaceutische onderzoek misschien wel op een vergelijkbare manier.

we komen van:

– aflossingsvrij

– HRA over de gehele looptijd over het gehele bedrag 30 jaar.

– LTI: 6 maal op basis van 2 inkomens

– LTV: 110%

en gaan naar:

– 100% aflossen in 30 jaar

– geen HRA?

– LTI: 3 maal op 1 inkomen

– LTV: 80%

Waar staan we nu:

– 100% aflossen in 30 jaar, (maar in hogere segment nog niet verwerkt.)

– beperking van HRA over de looptijd van 30 jaar

– LTI: 4,5 maal op 2 inkomens

– LTV: 104%

Huizenprijzen zijn gebaseerd op de leencapaciteit van mensen.

Nog een lange weg te gaan?

Het is zo simpel!

Ik voorspel dat door een dalend besteedbaar inkomen, strenger wordende hypotheekvoorwaarden (ltv) en oplopende werkloosheid de huizenprijzen straks verder dalen.

Mocht ik gelijk krijgen, dan eis ik dat Boelhouwer zijn titel inlevert en weer vertegenwoordiger wordt.

Frans Bauer kan dan professor bouwlobby worden.

Strikter en strikter .

. ‘ Maar er komt nog iets bij. De banken hanteren de spelregels sinds september strikter dan ooit te voren’

http://www.almerevandaag.nl/almere/article24939863.ece

Oeps een verlies van 400.000 http://www.ad.nl/ad/nl/12144/Scheiding-Sylvie-en-Rafael/article/detail/3522326/2013/10/06/Sylvie-en-Rafael-verlagen-vraagprijs-woning.dhtml

waarom lees ik wederom geen goed nieuws dit weekend op deze site, meer bezoekers op de open huize route en meer verkopen! Je kan natuurlijk alles in twijfel trekken maar, ik zie bij ons in de stad dat de Funda verkoopteller (verkopen over een periode van 1 jaar, deze kijkt steeds 1 jaar terug) ruim 11% hoger staat dan de jaren hiervoor. Ook via kennissen en collega’s hoor ik positievere geluiden, eens is de bodem bereikt mensen!!! En dan gaat de massa, slim of niet, gewoon weer kopen die maken gewoonlijk geen studies van dit onderwerp zoals jullie, dan koop je namelijk nooit! en woon je zoals jullie je leven lang in een huurhuis!

Er zit in een structureel probleem onder de huizen markt en die heet over kreditering. Gelukkig wordt dat niet meer ontkent.

Voor de rest geloof ik best dat de markt nu opleeft, sommige segmenten zullen zeker opleven, zeker rond 250k kan dat prima, boven 500k is het dikke drama..

Kortom, terug naar de gezonde situatie van de jaren 60-70 van de vorige eeuw.

Hoeft voor de nieuwe starters helemaal niet zo lang te duren, gewoon eerst even sparen en de juiste prioriteiten in materiaal opzicht in de juiste volgorde zetten.

Zo simpel is het inderdaad!

optimist,

http://bekendeburen.nl/bnn-presentator-valerio-zeno-verkoopt-na-2-jaar-eindelijk-zijn-appartement-maar-wel-met-verlies

Dit huisje voor 275k is een prima deal lijkt me..

Dus ja de gekte is er een beetje aan het uit gaan, daar ben ik met je eens… en is het een ramp als dit huisje over 5 jaar 220k is, nee toch lekker gewoond toch…

Vast wel. En tijdens de rit naar beneden staan er voortdurend bodemcallers op die claimen dat dat punt nu bereikt is. Is al zo sinds 2007. En zal wel zo blijven zolang de fundamentals onder de huizenprijzen verslechteren. Voorlopig is de trend nog downsouth:

http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=81885NED&D1=3,5&D2=0,5-20&D3=4,29,54,75-91&HDR=G1,T&STB=G2&VW=T

Niet zo vreemd; dat was al nooit het segment waar de zaken vlot verliepen. Niet bepaald voor de gemiddelde starter, hoewel er starters zijn die dat hun segment vinden. Oké; succes maar eerst nog een paar jaartjes op dit log blijven spelen en mopperen.

Vooral die LTV zorgt voor een ongekende neerwaarste druk op hetgeen de banken nog zullen verstrekken.

Vergeleken met waar we naar toe moeten is er dus 6% van de LTV afgeschaafd in de afgelopen 5 jaar, met nog 24% te gaan. Waar die 24% vandaan moet komen is me een raadsel, want die gaat dus niet door de banken verstrekt worden maar moet door nieuwe kopers voor de hele breedte van de sector worden opgebracht.

Tel daarbij op dat er veel oude hypotheken met lage, kleiner dan 50% LTV waardes volledig worden afgelost en de gemiddelde LTV dus eerder omhoog dan omlaag gaat.

Zo bezien kan het zomaar zijn dat de bodem de eerste 5/10 jaar niet bereikt wordt, en de prijzen dus langzaam maar zeker ieder jaar weer met een paar procenten omlaag gaan. Daarmee zorgen de aflossingsvrije hypotheken dus in steeds grotere mate ervoor dat de gemiddelde LTV waarde niet zakt maar zelfs omhoog gaat ondanks alle maatregelen.

Vandaar dus het belang van de starter met eigen geld over de streep te trekken, maar vooralsnog lijkt dat een druppel op de gloeiende plaat te zijn.

Het directe gevolg zal een daling in binnenlandse bestedingen zijn, waardoor het export overschot groter wordt zonder dat deze daadwerkelijk groeit.

Alles wijst dan ook op een neergaande spiraal waar we in zitten, de economie als geheel dient blijkbaar de overkreditering van de banken te absorberen, die 24% van het totaal van alle hypotheken bedraagt.

Hoe lang het duurt voordat over de gehele breedte iedereen 24% op zijn hypotheek aflost heeft, is gelijk aan hoelang het duurt voordat de bodem is bereikt. En als tegen die tijd de waardes met nog eens 20/30 % zijn gezakt, dan moet ook dat verschil eerst worden afgelost totdat je op een LTV van 80% uitkomt.

Het enige wapen wat men daartegen kan inzetten is nieuw geld in de markt te zetten met gierende inflatie als gevolg, waardoor de lonen moeten stijgen, waardoor enz.

Het economisch beleid in Nederland kortom lijkt helemaal nergens op. De afgelopen 20 jaar is het hele land feitelijk met leningen opgezadeld tot het niveau van nu waar het land financieel wordt leeggetrokken.

En toen ging als klap op de vuurpijl de rente omhoog.

Een bank- en geldsysteem dat gebaseerd is op een piramidespel, heeft vroeg of laat kapitaal- en productmarkten nodig die zichzelf opblazen. Als lage rentestanden en het versoepelen van kredietvoorwaarden niet meer helpt, kopen de centrale banken in de laatste fase van dit spel zelf de uitstaande schuldbekentenissen op (QE). Vanaf dat moment is er geen weg terug meer, en is het wachten op de finale instorting van het huidige monetaire systeem. http://www.economie-macht-maatschappij.com/qe.html

emmrob,

Mooi stukje.

Als je goed naar Peter Boelbouwer luistert dan zegt hij in ELKE zin minstens 25x “misschien” “kan” “zou kunnen” “mogelijk” “als” etc. Die 2 of 3x dat ik ‘m ergens op aangesproken heb zien worden reflecteerde de vragen van ‘m af met woorden als. “Ik kon natuurlijk niet voorspellen dat de overheid…. blablabla…”. Glad als een aal.

Staat je monitor uit staan? Heb je de stekker er niet in? Zitten je ogen dicht?

Ik lees (bijna) alleen maar goed nieuws op deze site namelijk 😉

Ja. In 2020 (in absolute termen) en in 2030 (in reële termen): http://woningmarktcijfers.staanhier.nl/400jr.html

Tot die tijd een paar bull traps. En een paar sukkels zullen er in blijven bull trappen.

Echter, het oplevinkje van nu is alleen mogelijk omdat er nog overlap in vraag en aanbod mogelijk is. De onderkant van de aanbieders vindt nu aftrek bij de bovenkant van de vragers. Daar is niet structureel genoeg volume mee te draaien om de hele markt weer vlot te trekken. Maar nog erger: Doordat de goedkopere huizen nu langzaam van de markt verdwijnen en koopkrachtige kopers ook wordt de kloof tussen vraag een aanbod op termijn alleen maar steeds groter. Koopkrachtige kopers zijn straks allemaal op. En de goedkope huizen ook. Als het nu echt even aantrekt dan zal dus over een maandje of wat alles compleet stilvallen. Lijkt me geen goede ontwikkeling.

Als je nu een huis te koop hebt staan moet je dus echt zorgen dat je het NU kwijtraakt. Maak gebruik van deze tijdelijke opleving. Geef desnoods 10% of 20% korting, want volgend jaar zijn alle koopkrachtige kopers op en raak je het ZEKER niet meer kwijt.

Ja, dat vind ik dus een heel interessant gegeven. Volgens mij is dat de reden dat alle banken van die “tooltjes” hebben om uit te rekenen of je moet aflossen. Of dat ze willen dat even op gesprek komt om te kijken of je af moet lossen.

En… zou het hele “opschorten van aflosboetes” ook een truc zijn om geld van ‘potentiele doorhalers’ naar ‘hoge LTV-ers” te dirigeren? Om de gemiddelde LTV te beschermen zeg maar. Als dat zo is (en dat zou me echt niks verbazen), dan is het slechter met de banken gesteld dan we allemaal denken.

@ artikel

Prof Dr Peter Boelhouwer is er ook eentje die Hogehuizenprijsmint, enig op realiteit gebaseerde inhoudelijke analyse ontbreekt.

Waar is de INHOUDELIJKE ANALYSE dat Holland overgaat van:

– gesubsidieerd huizen leasen (100% aflossingsvrij)

naar

– EERST 20% SPAREN

– dan gewoon lenen en weer terugbetalen

Die ontbreekt gewoon nog steeds.

Maar in de wetenschap kan tegenwoordig vrijwel alles.

Zoals:

– promoveren op Casametrie in 2010.

– 5 jaar lang achter elkaar ontkennen dat er een hypotheekschuldenberg en net doen alsof het probleem op de woning-“markt” voornamelijk een gebrek aan starters is (Prof Dr Peter Boelhouwer) en het heil zoeken in meer startersleningen en zelfs startersgiften.

– 5 jaar lang ontkennen dat er een zeepbel op de NL woningmarkt is en iedere keer te rooskleurige voorspellingen doen over huizenmarkt en economie-breed(Dr Coen Teulings).

Het belang van de HUIDIGE huizenbezitter

– Hogehuizenprijzen-

is het LANDS belang

en daar moet ALLES voor wijken

(zelfs realisme en inhoudelijke discusie).

Wat is er nu nog wetenschappelijk aan de verhalen van die beste man.

Zeepbel niet gezien. De inhoudelijke analyse van wat er aan de hand is ontbreekt volledig in zijn verhalen.

Verhalenverteller, ordinaire lobbyist, type makelleugenaar.

Dat de wetenschap daar zelfs niet aan doet is een teken des tijds.

Referenties:

Prof Dr Peter Boelhouwer draait 78 toerenplaten van Hogehuizenprijsminnend NL en denkt dat met nog een paar extra leningen en subsidies de overwaardespiraal-treintjes wel weer op gang komen en de hele woningmarkt in beweging komt:

nu moet je zorgen dat de starters voldoende leningen kunnen krijgen en als dat niet lukt geef ze subsidies

http://www.huizenmarkt-zeepbel.nl/10-04-2012/jeroen-pauw-woningmarktexpert/#comment-103111

Debat zeepbel vs Casametrie (zelfreinigend vermogen in de wetenschap):

http://www.huizenmarkt-zeepbel.nl/12-10-2012/jacques-monasch-geeft-starters-het-nodige-duwtje/#comment-116293

verbonden met de casus Diederik Stapel: http://www.huizenmarkt-zeepbel.nl/27-11-2012/hoogleraar-dennis-vink-we-moeten-weer-hypotheekpakketjes-gaan-maken/comment-page-4/#comment-121378

Klopt, bestaande bouw heel Nederland nu zo’n 13%. Vanaf 10 november gaat deze weer zakken.

Aangezien Peter graag stieren in de val duwt, ga ik ‘m maar Peter Bull Douwer noemen… 😉

Wat ik al zij de massa kijkt niet al te ver en vergelijkt,geholpen door een “expert” (!) de mogelijkheden om te kunnen wonen, no more no less! Huren met het vooruitzicht van een dikke stijging per jaar je leven lang (ook na je pensioen) is voor de meeste geen aantrekkelijk vooruitzicht dus wordt er gekeken naar een vergelijkbaar maandbedrag t.b.v. een koophuis, dat kan je dom vinden maar voor vele uiteindelijk, op de lange termijn, toch de beste keuze!

Ook al daalt het huis stevig in waarde, wat maakt dat uit zo lang je niet weg gaat! Wat is beter na je pensioen een hoge huur of een afbetaald huis dat 30% in waarde is gedaald! wie is het minste kwijt? en het gelukkigst???

Al dit quasi intellectueel gedoe op deze site is op zich heel grappig, maar daar koopt de gemiddelde RTL-4 kijker (lees gewone Nederlander) niets voor die wil gewoon lekker en betaalbaar wonen nu en later!

Ik woon zelf in een allang afbetaalde villa, die inderdaad theoretisch is gedaald ten aanzien van een top in ….! Ik woon er gewoon, niet meer en niet minder!

Waarom is dit boek al na 3 jaar niet meer te verkrijgen ?

https://www.aup.nl/series/vor-faculteit-economie-en-bedrijfskunde/casametrie-4207.html

Plafond van 4,5% WOZ zit nog steeds in het vat hoor. Dus laat je niet voor de gek houden 😉

Je gaat niet binnenkort kopen. En ook niet binnenkort verkopen. Je bent compleet irrelevant voor de markt dus.

Onnodig veel schuld die je ooit moet terugbetalen.

Dutch Courage icm niet gehinderd door enige kennis. Top combinatie zoals we de afgelopen tijd gezien hebben.

Gefeliciteerd met je afbetaalde villa. Hoe lang denk dat het nog duurt voordat de overheid bij jou je ‘dode vermogen’ komt afromen om de massa die koopt met hooguit een maand vooruit denken te blijven subsidiëren?

De Pessimist,

een collectors item

optimist,

onderhoud? vernieuwing? of laat je de villa zo? en zit je nu in je eentje in een hele grote villa? moet je dan zelf stofzuigen?

Mn zusje een aantal jaar geleden, 2007 ofzo, tijdens North Sea Jazz ffestival was een Amerikaan aan het opscheppen dat ie drie huizen had met alleen een postbode baan, zijn vrije tijd vulde hij met heen en weer rijden met de stofzuiger in de achterbak om alles te onderhouden. Hij dacht natuurlijk ook dat het grote schip met geld wel binnen zou komen varen… later… maar dat werd hem niet

“ze sprak dus met die Amerikaan*

Als de koper van de afgelopen jaren een maat is voor de gemiddelde RTL-4 kijker, dan is het wel duidelijk dat die alles behalve geinteresseerd is in betaalbaar wonen.

moraal van het verhaal: het kan niemand (buiten je familie misschien) wat schelen dat je in een grote villa woont, maar je mag er niet over mekkeren!

Wel relevant als denkexcercitie voor de mensen die wachten tot “de markt” klaar is met dalen.

Nouja… voor fantasten die de illusie hebben dat de huizenprijzen weer met tientallen procenten per jaar gaan stijgen. Zoals wat meneer de optimist heeft meegemaakt.

Maar zelfs daarvoor zou de situatie van deze mensen gelijk moeten zijn aan die van optimist. Ik ken ‘m niet, maar misschien is ‘ie wel ondernemer met een DGA-constructie. Of jarenlang top-voetballer geweest en heeft ‘ie dat huis lachend afbetaald.

Anyway, hij heeft z’n huis tenminste afbetaald! Dat is al heel wat 😉

maarten,

Ken je deze nog niet

http://www.nuzakelijk.nl/algemeen/2175513/huizenprijzen-in-2011-terug-piekniveau.html

Het wordt toch wel eens tijd dat rectors het kaf van het koren gaan scheiden .Dit is ronduit hilarisch als je zulk soort clown voor de klas laat staan .3 jaar na de crisis heeft deze hoogleraar zich nog niet ingelezen in de macro effecten van …

aan Voerman

(heb een week even niet.. nou ja bijna niet gedronken), maar het is toch eigenlijk van de gekke dat men jonge mensen aanspoort om te kopen met starters leningen en zo..

Jij zei bijv. dat het voor mij eigenlijk al te laat is.

Het is toch veel logischer om te kopen als je wat ouder bent met wat geld en vaardigheden dan te kopen als je nog maar net begint? Je zegt toch ook niet tegen een twintiger dat ie alvast een Maserati moet lenen omdat ie op zijn veertigste te oud is? Er moet echt nog een hele grote gedachten omslag komen. En vooral uiteraard een grote prijsomslag omlaag.. : en dat gebeurt nu gelukkig.

Tja, ieder zijn smaak, maar het betalen van een jaarlijks stijgende huur na je pensionering is ook geen goed vooruitzicht. Niets is zeker in deze tijd, maar je kunt minstens proberen om zelf de regie in handen te houden.

Voerman, er komt een plafond van 4,5% WOZ op de jaarhuur. Dat gaat Blok er gewoon doorheen duwen. Laat je nou toch niet steeds zo inpakken door de propaganda van de NVM!

En als je het weer op een huren versus kopen discussie wilt aan laten komen: Nu nog 5 tot 10 jaar wachten met kopen en je bent op hetzelfde moment klaar met aflossen. Als je kunt wachten, dan wachten. De maandelijkse waardedaling is namelijk ongeveer even veel als de maandelijkse huur. En dan moet je als koper nog rente, onderhoud, belastingen, verzekeringen, etc etc betalen.

Er hebben de afgelopen twintig jaar prima periodes bestaan om een huis te kopen. Met een goed aflossingsplan en wat discipline had je al aardig “binnen” kunnen zijn, maar dat is heel persoonlijk en voor jouw persoonlijk kan ik dat niet beoordelen.

Ik denk, dat het de komende tijd allemaal nog moeilijker gaat worden dan het nu al is. De daling en de snelheid waarmee, die jij op jouw leeftijd kennelijk krampachtig nodig hebt zou wel eens niet naar jouw wensen kunnen verlopen. Als je dan ook nog geen eigen inbreng kunt leveren wordt de kans klein om nog een eigen huis te verwerven. Ik zou mijn hoop maar vestigen op een erfenis of schenking als ik jou was.

Mijn eigen inbreng is aardig wat geld en een vaste baan. (en geen cent schuld)

Niet dat de VS huizenmarkt met die van NL is te vergelijken maar de onderliggende schuldenproblematiek is dat wel en ik verwacht niet dat het plaatje er hier anders uit ziet .

http://soberlook.com/2013/10/us-loan-to-deposit-ratio-lowest-in-30.html

Voerman,

Huizenprijs daling is uiteraard wel nodig, maar daarom is deze site ook zo mooi. (ik ben niet de enige met gezond verstand)

maar goed.. laat maar.. het verstokte BB gezicht zie ik al weer voor me…..: tot morgen!

Dit is wel héél erg schandalige publieke emotionele chantage door hogehuizenprijzenminnend Nederland hoor!

http://www.spitsnieuws.nl/archives/entertainment/2013/10/la-paay-boos-op-abn-amro

Ik ben het eens met de gedachte dat ‘experts’ of wie dan ook op dit moment die het nog in zijn hoofd haalt om ‘mooi weer verwacht’ of ‘we pakken de draad weer op’ te voorspellen zonder degelijke en grondige analyse eigenlijk juridisch vervolgd zou kunnen/mogen worden.

Alleen al om een punt te maken naar een ieder die als ‘instituut’ bekeken wordt door door de gemiddelde landgenoot en met het gezicht vaak in de media komt. Er varen legio mensen op die voorspellingen en sussende woorden.

Denk na voor wat je wat zegt, ook als er een lobby achter je zit, die je leerstoel betaalt of anderszins krachten en partijen die je onderzoeken/resultaten bekrachtigen.

Ik denk ook steeds aan dat stukje van Hormann.

http://www.volkskrant.nl/vk/nl/3184/opinie/article/detail/3427382/2013/04/17/En-wat-nu-als-er-helemaal-geen-groei-meer-komt.dhtml

Gerhard Hormann (1961) is politicoloog en journalist/schrijver.

Ben bezig Snorkie 😉

PP,

Moet lukken toch? 😉

Ik heb je voor de zoveelste keer te netjes behandeld, Steven.

Je eindigt keer op keer als een bezopen kleuter; gaat niet goed komen voor je, vrees ik.

Dat zeg jij voermannetje. Ik wordt er gewoon moe van. Ik ben een vierkant gespierd persoon van een kilo of 100 dus noem mij geen kleuter. (afgesproken??) 😉

Ik begrijp je wel, maar het probleem bij jou is dat je nog steeds niet snapt dat de huizenprijzen gewoon erg snel dalen en dat we daardoor wat emotioneel zijn soms.. (het gaat om bakken met geld: niet voor jou, maar voor ons wel)

en ja ik drink weer wat na een week.. (dronken mensen en kleuters zeggen de waarheid zeggen ze wel eens)

Die crisis is een keuze en je kan er lang voor kiezen om een hele hoop BBP niet te benutten om de papieren vermogens niet te hoeven afboeken maar eens zal er een groep opstaan die het potentieel aan bbp wel gaat gebruiken en dan zijn de rapen echt gaar wel groei maar waarschijnlijk wordt de groei niet voor al te vredelievende doeleinden gebruikt.

Wie zoekt zijn maatjes in de goede hoek Voerman?

Zeker!

En ondertussen, als we nou eens lekker uitzoomen vanaf die huizenbubble in NL, gewoon dit soort berichtjes ter notie aannemen ;0

http://biflatie.nl/artikelen/crisis/bank-der-banken-komt-met-waarschuwing/

De commentaren zijn ook lezenswaardig trouwens.

Ik plaats dit maar voor dwag die zal het wel leuk vinden

http://delong.typepad.com/sdj/2013/10/the-great-depression-from-the-perspective-of-today-and-today-from-the-perspective-of-the-great-depression.html

De Pessimist,

Eens hoor.

Verkoop nieuwe auto’s (vergeet het zakelijke deel niet) – 30%

Aantoonbaar en vervelend.

Afwaardering BOG en grondposities – 30%

Aantoonbaar, maar niet gewenst.

Nog vervelender…

Geldt voor deze ook:

http://www.gewoon-nieuws.nl/2013/10/ewald-engelen-veegt-de-vloer-aan-met-rutte-ii/#.UlHE6YrCRjo

Johan Conijn startte zijn loopbaan bij het Economisch Instituut voor de Bouwnijverheid en was vervolgens als directeur werkzaam bij het onderzoeksinstituut OTB van de Technische Universiteit Delft. In 2000 werd hij vennoot bij RIGO Research & Advies. Vanaf 2005 tot 2009 was hij directeur bij het Centraal Fonds Volkshuisvesting. Hij is in 2006 benoemd tot bijzonder hoogleraar Woningmarkt aan de Faculteit Economie en Bedrijfskunde van de Universiteit van Amsterdam (UvA). De leerstoel is ingesteld vanwege de Stichting Amsterdam School of Real Estate (ASRE). Sinds januari 2010 werkt Johan Conijn als Director Real Estate Management bij Ortec Finance.

http://www.hetvastgoedsymposium.nl/symposium/sprekers/johan-conijn/

Enkele overwegingen:

– Casametrist Prof Dr Marc Francke is ook gelieerd aan Ortec.

– Conijn startte bij de EIB (waar nu Drs Taco van Hoek schittert in het niet willen snappen van de veranderingen op de woning-“markt”)

Kortom:

– volstrekt “onafhankelijke” wetenschapper

– geen verleden of banden met belanghebbenden

– werkt consequent met relevant feitenmateriaal

(not) 🙂

😀 hahahaha nice one snorkel! Waarom neem je voor dit forum je oude naam eigenlijk niet terug? Vond ik persoonlijk beter. Voor twitter is die andere prima overigens 😉

Prof Dr JOhan Conijn in 2008:

De woningmarkt is ziek en wordt steeds zieker. Een integrale aanpak van de woningmarkt is noodzakelijk’, zegt Johan Conijn in de uitzending. De hoogleraar woningmarkt baseert zijn oordeel niet op de recente berichten van het IMF dat ervoor waarschuwt dat de Nederlandse huizenmarkt als een zeepbel uit elkaar zou kunnen spatten. ‘Er zijn andere instituten die de inschattingen van het IMF weerleggen.’ Het echte probleem is volgens Conijn dat veel mensen geen geschikte woning kunnen vinden.

http://weblogs.vpro.nl/bureaubinnenland/2008/04/11/318/

Kortom: in 2008 toen IMF waarschuwde voor een zeepbel met 30% overwaardering, zag de man dat NIET zo.

Inmiddels weten we wel beter.

Waard om te kijken:

http://nieuwsuur.nl/video/559078-uniek-interview-met-nassim-taleb.html

Verstokt ja, dat kan je wel zeggen. Hij is aardig op de belerende en onfatsoenlijke toon. Zal wel met het recente 50+ Krol fiasco te maken hebben en het resultaat daarvan op de peilingen 😉

Uitgerekend het IMF, normaal gesproken als eerste ter plaatse om schulden te verstrekken!

Het zal met zijn functie te maken hebben1

Totaal gedwongen verkopen ca. 15.000/25.000

https://twitter.com/vanheijnsbergen/status/386942632779603968

Ja, zo krijg je de transactievolumes wel op “niveau” ja. Als er voor een heel kwartaal aan gedwongen verkopen bij komt. http://www.nvm.nl/wonen/nieuws/2013/~/media/NVMWebsite/Downloads/Marktcijfers/2013Q1/1.ashx?w=480&h=242&as=1

Ja Maria!

Wat een kerel die Nassim…heb hem al langer in het vizier.

Eigenlijk is het gewoon stuitend, dat we het allemaal niet willen weten.

Maar goed, misschien word ik iets te filosofisch als ik daar over uit ga wijden.

Een leuke voor het slapengaan 😉

http://www.tradewindmarktbeschouwingen.blogspot.nl/p/de-financiele-destructiefase.html

Niks mis aan een borreltje op zen tijd.

De waarheid doet pijn, daar kunnen de meeste mensen niet tegen.

Prof Dr Johan Conijn snapte anno november 2012 de problematiek op de woningmarkt niet:

Professor Johan Conijn stelt:

– het grootste probleem op de woning-”markt” is de rem op de hypotheekschuld-explosie van de afgelopen jaren.

http://www.huizenmarkt-zeepbel.nl/21-11-2012/svt-vetenskapens-varld-over-de-huizenzeepbel-in-nederland/#comment-120643

Kortom: als we maar zouden doorgaan met de hypotheek-explosie

(ten opzichte van inkomens)

dan stijgen de huizenprijzen wel.

Hij erkent dus het ECHTE “probleem” niet of hij snapt het niet:

Loonmatiging en overwaardespiraal op huizen door hypotheekschuldenexplosie gaan

-op de lange termijn-

gewoon niet samen.

Op lange termijn gaat een (schuldgefinancierde) overwaardespiraal op huizen met NIKS samen. We kunnen gewoon niet steeds meer geld in huizen blijven vastzetten. Waar moeten we dan e-bikes van kopen? 😉

En ondertussen blijkt niemand meer te zijn wie hij/zij zegt dat hij is.

Activistenclubje zegt Voerman.

Hermanus die zijn hondenboodschap overal plaatst!

Ga voor jezelf zegt Nico, maar wel al jaren!

Denk voor jezelf!

Luister niet naar media, liefst geen tv!

Zet NEE op je brievenbus en bepaal zelf wat je koopt!

Stop met kijken naar je buurman en beslis zelf waar je gelukkig van wordt!

Neem je leven in eigen hand!

De beste man (Conijn) stelt dus niet:

– Huizenprijzen zijn te hoog.

Nee de man stelt:

– De rem op de financiering is de oorzaak van problemen op de woningmarkt.

Juan stelt:

– huizenprijzen zijn te hoog (tov inkomens)

– realistischere (en dus krappere) financieringen helpen de prijzen naar benee en zijn daarmee onderdeel van de OPLOSSING van de problemen op de woning-“markt” en niet het PROBLEEM op de woningmarkt.

Dat hebben we ook gezien in:

– IMF rapportage

– analyse the Economist

– analyse van Belgische expert Luc Machon

– artikel Dr Ir Maartje Martens

– Tweedekamer rapport “Kosten Koper”

– etc etc

Die beste heer Prof Dr Johan Conijn is dus net als Prof Dr Peter Boelhouwer onderdeel van Hogehuizenprijsminnend NL, alias de Bouwpolder.

Ze pleiten, bij 800.000 woningen onder water er nog steeds voor om meer startersleningen en dus het recreteren van méér Kamikazekopers.

Een “onafhankelijke” wetenschapper 🙂

Stoelgang,

ha ha. bedankt. en elke keer zegt ie dat ik onfatsoenlijk ben.. maar ok (hij heeft wel elke keer gelijk dat ik wat gedronken heb… maar dat komt helaas omdat ik nuchter geen zin heb om te posten…: lees de boel dan juist wel goed na)

sterkste punten voor de daling vind ik:

1: wonen is gewoon te duur

2: in andere landen zakten de prijs ook

3: bij lagere economie passen zakkende huizen prijzen

4: na bubbles (warm bad?) wordt de boel afgedroogd.

en nog wel 100 redenen. Blijft inderdaad raar die zogenaamde profs in dienst van de huizenmarkt;: maar ach.: straks en eigenlijk nu al staan ze in hun hempd.

Tsja, de gedwongen verkopen

brengen de krimpende transacties op peil.

Het gelijk van Mr Vic van Heeswijk, we hebben het hier eerder voorspeld.

Notaris Vic van Heeswijk: begin jaren ’80 veilden we 6000 à 7000 hypotheekveilingen op 2 miljoen koophuizen. Nu 2000 per jaar, als je dat projecteert verwacht je 13.000 – 14.000 hypotheekveilingen per jaar.

Als je het koopt loop je het risico dat je 1) geen financiering krijgt 2) het huis totaal anders aantreft dan je dacht dat het was: er is een risico dat het gestript, aan puin geslagen, of afgebrand is terwijl het onverzekerd was of dat de oorspronkelijke bewoners er nog in zitten.

Één Vandaag 24-10-2011

Hij krijgt pas gelijk in 2013:

http://www.huizenmarkt-zeepbel.nl/15-05-2013/panache-over-de-successen-van-stef-blok/#comment-144169

Calcasa schat in dat het aantal gedwongen verkopen gestegen is met 60% van circa 9.700 in 2011 naar circa 15.600 in 2012. (verwachting van Mr Vic van Heeswijk is uitgekomen maar buiten mainstream media)

http://www.huizenmarkt-zeepbel.nl/04-02-2013/de-slag-om-nederland-over-woningcorporaties/#comment-129979

Ach, huizenmarkt:

http://deutsche-wirtschafts-nachrichten.de/

Woco’s zijn blut ( gemaakt? ) , grote institutionele beleggers zijn blut ( waar is al die winst uit het verleden gebleven ? Villa’s in het buitenland ? ) , alle potjes in de NL zijn leeg, behalve het NUON en ESSENT gasgeld en de PF . Niemand kan meer bouwen, geld is op, gemeenten gaan nu naar buitenland om voor geld te bedelen ……….

2 op de 5 werknemers kan niet meer rond komen van het loon. http://www.ad.nl/ad/nl/5597/Economie/article/detail/3522707/2013/10/07/FNV-Angst-voor-ontslag-hoge-werkdruk-geldtekort.dhtml

‘Kwart van de totale huizenmarktverkoop is ‘gedwongen’……..’ Dit gegeven is shocking buiten de media gehouden, maar past wel in het kader van ‘The Conspiracy of Silence …. Housing market in the Netherlands’, dat dan weer wel 🙂 Ratingburo’s ? Klasse AAA uiteraard………

KWART VAN HUIZENVERKOOP IS GEDWONGEN VERKOOP

Woningmarkt bereikt bodem pas in 2031, stukje hiernaast. Een kleine samenvatting van de berichtjes vandaag. Huizenmarkt is deaud……….. over en uit ……… Na het ( door de bloggers zelf uitgeroepen, want niemand anders doet het toch ) ) Minsky Moment is het toch wel héél snel gegaan, alles precies het script volgend, dat dan weer wel ……., maar de crisis moet nog beginnen ……. dit is slechts een intro …….

Spam ? Lukt niet vandaag 🙂

@ Voerman, is er iets ? Waarom zo boos ……

Negatieve inkomsten schaliegas ?

http://www.nrc.nl/nieuws/2013/10/06/vertrekkend-shell-topman-problemen-met-schaliegas-grootste-teleurstelling/

For sale, de voltooide ‘onvoltooide’ Symphony

http://ppp-us.com/img/symphony1.jpg

Vise. dft

‘De huizenmarkt staat niet op slot. Dat valt onder vraag en aanbod. Wat wel stuk is is de hypotheek markt’

Admin, het zou je sieren als je in je artikelen niet zo nadrukkelijk op een persoon inspeelt. Hou het bij argumenten om je visie te onderbouwen, die zijn er toch genoeg?

Juan is het soms eens en soms ONEENS met dr t.

Hier zijn ze het oneens.

Al 4 jaar tonen we aan op deze blog dat Boelhouwer gewoon een onrealistische blik op de woning-“markt” -zijn vakgebied- heeft.

Al 4 jaar tonen we aan dat de beste man een pure lobbyist is, onderdeel van HOgehuizenprijsminnend NL alias de Bouwpolder.

Schoothondje is J.i. nog een nette benaming.

De man is een ordinaire leugenaar die gewoon eens goed tegengas moet krijgen

– op inhoud, dat zeker-

m

De analyse dat aflossen impact op huizenprijsm heeft werd in Nieuwsuur wel heel even gevoerd maar niet op een manier dat publiek daar een helder beeld van kan krijgen.

Terwijl die discussie hier WEL gevoerd is:

Vereniging Geleased Huys voorspelt 22% huizenprijsdaling in geval van marktevenwicht in 2013. Nu in 2012 een huis kopen van 180.000 euro in 2012 versus Straks in 2013 of later hetzelfde huis kopen van 180.000 euro. Het laatste geval blijkt 40.000 euro DUURDER.

http://www.huizenmarkt-zeepbel.nl/29-11-2012/ec-bekijkt-nederlandse-huizenbubbel/#comment-122125

Het beeld geven nog snel even een huis te moeten kopen hebben we in 2010 ook al eens gezien:

http://www.huizenmarkt-zeepbel.nl/29-11-2012/ec-bekijkt-nederlandse-huizenbubbel/#comment-122136

Journalistiek ethier verbiet eenzijdige berichtgeving.

Zet naast die ouwe Boelhouwer nu eens een woning-markt expert (desnoods de Belgische heer Luc Machon) die het tegenovergestelde beweert

(die stelt dat de NL huizencrisis GROTER is de die in de USA) en laat die mannen op inhoud op een voor een groot publiek toegankelijke manier van gedachten wisslen.

MAAR NIEMAND VOERT DIE DISCUSIE.

Casametrie

vs

Inploffen van een geïntegreerde woningmarkt

is al 4 jaar bekend maar is kennelijk in de wetenschap een taboe.

De belangen zijn kennelijk te groot om op inhoud een debat te voeren.

Het enige wat er gebeurt is dat de tijd zijn werk doet en dat mannen als

Boelhouwer,

Francke

Hukker,

Mulder,

Conijn,

Teulings

(en alle journalisten en redacties die in mainstream media een éénzijdig beeld neerzetten)

zich

VOLSTREKT

belachelijk maken.

Kortom:

Prof Dr Peter Boelhouwer is een professional die zijn wetenschappelijke rol ondergeschikt maakt aan belangen die hij denkt te moeten vertegenwoorden.

Hiermee doet-i aan wetenschapsprostitutie en volksverlakkerij.

Namens WIE spreekt die man ?

dr.t,

Hoeveel méér belachelijk moeten die mannen zich maken.

Hoeveel méér gratis cabaret gaan we zien.

De heer Mr Ger Hukker in 2012:

de woningmarkt is over het algemeen behoudend gefiancierd.

HALLO, er staan 700.000 woningen onder water.

De de heer Hukker komt weer weg met zijn prietpraat.

GEEN JOURNALIST DIE TOEGEVOEGDE WAARDE (namelijk een beeld geven van de werkelijkheid en dat mag best een beeld zijn dat bestaat uit twee denkrichtingen)

HEEFT GETOOND DOOR DIE HUKKER EENS KRITISCH TE ONDERVRAGEN.

Het gaat hier om meer dan de persoon, deze man praat mensen de financiele vernieling in, en moet zo snel mogelijk in diskrediet worden gebracht. Als je het publieke debat opzoekt, en dat doet deze zgn professor maar al te graag, dan moet je niet raar opkijken als je daar op wordt afgerekend.

Ik sluit me wel bij dr.t aan eigenlijk. Ik denk dat het een enorm probleem is dat onze wetenschap totaal onbruikbaar is geworden door belangenverstrengeling, maar ik denk niet dat de nadruk moet liggen op de personen die deze boodschap brengen.

Uiteraard moet iedereen weten welke lijntjes er liggen, maar waardeoordelen over personen ben ik verder niet zo van. Of op iets verdektere wijze 😉

Aan de andere kant, als ieder zijn eigen stijl aan houd is er een stuk grotere dekking in de verslaggeving dan wanneer eerst iedereen consensus bereikt en dan pas iets op papier zet.

Overigens zijn compilaties met uitspraken per persoon sowieso onmisbaar!

Die zijn er inderdaad al 4 jaar.

Holland gaat over vàn:

– gesubsidieerd huizen leasen (100% aflossingsvrij)

naar

– EERST 20% SPAREN (net als de rest van europa)

– dan gewoon lenen en weer terugbetalen.

Dat zijn een prijsdrukkend effect hebben van zeg 30% 40% op die woningmarkt waarbij de klappen bovenin groter zijn dan onderin.

De situatie op de woningmarkt is niet te versimpelen tot “een gebrek aan starters”

…

en als we die starters weer zouden hebben komt de overwaardetrein weer in beweging en is alles koek en ei.

Maar die beste man komt er met zijn analyse niet toe om dat

– in te zien

– te verwoorden.

Breng nou eens een expert in beeld die dat wel kan:

– Dr Ir Maartje Martens heeft dat in 2009 al verwoord

– Prof Dr Ir Hugo Priemus heeft gesteld dat huizenprijzen langdruig zullen dalen

– Expert Luc Machon heeft dat op Canvas (BE) vertolkt

– diverse Britse media hebben hierover recent bericht

Dat verhaal van de starters is het probleem is zelfs door het CBS (op feiten) al achterhaald:

September 2013. CBS komt met een ANALYSE (totaal nieuw inzicht!) waarin Niet de starters maar de bezitters van koopwoningen de belangrijkste oorzaak zijn van de crisis op de woningmarkt.

http://www.huizenmarkt-zeepbel.nl/09-09-2013/de-uitbreidingsvraag-naar-nieuwbouwwoningen-neemt-na-2020-sterk-af/#comment-158461

Waarom confronteert Nieuwsuur de heer Boelhouwer niet met deze feiten, is de reactie achterlijk of zo ?

http://www.encyclo.nl/begrip/achterlijk

http://www.huizenmarkt-zeepbel.nl/24-09-2013/de-spaarzin-en-schuldenlast-van-de-familie-nl/#comment-160439

In principe eens.

Maar hoe lang mag zo iemand dan

– zonder inhoudelijke tegenspraak-

doorleuteren met overloze lobbyverhalen?

Juan is ook van

– inhoudelijke discussie op argumenten

– Geduld

– nette omgangsvormen

maar het krediet om Peter Boelhouwer nog serieus te nemen is nu gewoon op.

Juan noemde de heer Bob Maas (VEH) eerder een eikel.

Prof Dr Peter Boelhouwer schaart-i inmiddels onder dezelfde categorie.

Juan heeft het gehad met Bob Maas en noemt hem een eikel

http://www.huizenmarkt-zeepbel.nl/22-03-2013/de-leugens-van-het-cpb-en-het-staatsjournaal/#comment-136051

http://www.huizenmarkt-zeepbel.nl/24-03-2013/waarom-doet-het-rijke-nederland-het-zo-slecht/#comment-136247

Sorry hoor maar een keer is ook Juan’s Geduld op.

eric406,

eens.

Eigenlijk is het

– kijkend naar beelden uit het verleden-

niet veel moeilijke dan de volgende:

Prof Dr Boelhouwer:

De man rekruteert Kamikazekopers

Dat bedoelt Juan met een grijze 78-toerenplaat

…

die blijft hangen

Dat hele gedoe op de huizenmarkt is nu 5 jaar aan de gang. De huizenprijzen zijn in die tijd 20% nominaal en 30% reëel (dus met inflatiecorrectie) gedaald. Dan is het niet meer dan logisch dat de bodem langzaam in zicht begint te komen. Op een gegeven moment houdt de daling op, dus ooit krijgt Boelhouwer dan toch gelijk. Als ik elke dag roep dat het gaat regenen krijg ik ook vroeger of later gelijk.

Je ziet dat de huizenmarkt op dit moment steeds meer zijwaarts begint te bewegen. Dat is wel een teken voor bodemvorming. Een ander fenomeen dat zich nu begint af te tekenen is dat kopers met minder genoegen nemen: ze kunnen (steeds) minder lenen, en stellen hun eisen naar beneden bij. Verder zijn we op het punt aangekomen dat verkopers hun verliesaversie beginnen te overwinnen. Allemaal dingen die de huizenmarkt zullen stabiliseren op het huidige niveau.

Prijsstijgingen zullen echter nog iets zijn van een verre toekomst. De leennormen m.b.t. de LTV worden stukje bij beetje steeds strenger; dat zal elke vorm van significante prijsstijging onderdrukken. HRA aanpassing zijn eigenlijk al geweest nu er alleen nog HRA is voor annuïteiten en lineaire hypotheken.

Tja beste mensen , een prof inhuren werkt voor de cyclisch ingestelde mens nu eenmaal lucratiever als een reclame campagne . En waarom zou het nu niet lukken dan , we hebben een 20 tal jaren achter de rug en toen is een zekere indoctrinatie icm met de emoties, ook gelukt.

Immers , een mens is inhalig , denkt cyclisch en wil graag de groep bedienen ( betreft geen limitatieve opsomming).

Als , in het theoretische geval, de krediet kraan weer opengaat zal het weer een ratrace worden om te wonen , zoals gezegd is een woningprijs slechts van secondair belang voor de potentieel.

Politici en marketeers weten hoe ‘u’ reageert , dat was zo en dat blijft zo . Nog een keer dan : de geitjes en de leeuwtjes . Het evenwicht .

Ja en nee.

Ja ooit gaat de huizenmarkt weer stijgen.

Nee: het positioneren van starters als het belangrijkste probleem op de woningmarkt is gewoon een kenmerk va slecht inzicht in de bewegingen op die woningmarkt. Erken gewoon dat er een correctie plaatsvindt (doet-i ook) en dat er met 700.000 woningen onder water en een tegenzittend economisch getij meer kans is dat die daling nog aanhoudt (doet-i niet).

oh , vertel ik net ruim 20 jaar …..

Correctie: Dat hele gedoe naar beneden op de huizenmarkt is nu 5 jaar aan de gang. 😉

Nadat ze in de UK eerst onze schuldmachine hebben gekopieerd (starterslenigen, staats-garanties, top-hypotheken), kopieren ze nu onze schuldhulpverlening…

http://newstartmag.co.uk/features/lessons-from-holland-debt-prevention/

Gaat helemaal goed komen dus! 🙁

De rente op een historisch laag nivo betekent voor Boelhouwer een mooi instapmoment. De verkopen nemen toe, de crisis voorbij. Binnenkort kunnen de prijzen weer stijgen.

De rente kan dus maar 1 kant op en dat is omhoog.

Kan nog even duren, maar als straks de huidige prop van aanbod verkocht is zal het zover zijn.

De prijzen kunnen dus maar 1 kant op en dat is naar beneden.

Waarom niet?

Als een bekend hartchirurg in de media voortdurend een bepaald medicijn tegen cholesterol aanprijst en zelfs roept dat ALLE nederlanders dat medicijn preventief zouden moeten slikken, duikt de MSM journalistiek er bovenop om duidelijk te maken dat deze ‘onafhankelijke expert’ zich dik door de fabrikant van dat medicijn laat betalen. Belangenverstrengeling dus.

Bij prof. Boelhouwer en consorten is het net zo belangrijk om het publiek duidelijk te maken dat ze ook een dubbele agenda hebben. Alleen is deze veel subtieler en laten de kwaliteitsjournalisten van de MSM het keer op keer afweten (je weet toch waarom). Dus dan moet de waarheid bij dit soort blogjes vandaan komen.

Als ie dan toch historisch laag is, kan de HRA nu het beste worden aangepakt. Als ze in Den Haag gaan zitten treuzelen tot ie weer hoog is, hebben ze weer een rotsmoes om het NU EVEN NIET(!) te doen.

Effect van (kunstmatig lage) rente hoor ik ook niets van.

Je kunt wel een woning kopen maar moet deze gewoon afschrijven. Je deel is dan lage lasten aan het einde van de rit en een restwaarde. kans dat de huizenprijzen stijgen als de rente naar 10% plus gaat lijkt me sterk.

Maarja de rente zal wel gemanipuleerd blijven, in ieder geval is daar geen pijl op te trekken.

Dat schoothondje vindt ik ook bijzonder denigrerend.

Dattie raaskalt is wel duidelijk maar de hele media staat onder curatele mijns inziens om de economie niet te schaden.

Als alle schaapjes van Lorenzo tegelijk naar de uitgang gaan rennen wordt het zeker een bloedbad!

Nu is het kicking the can en hopen dat het goedkomt, de schaapjes gaan in ieder geval 1 voor 1 naar de uitgang (slager) en de achtergeblevenen hopen dat zij niet next zijn.

Na 2008 een huis kopen was kamikaze-kopen. Eind jaren ’90 waren de huizen al veel te duur. Begin jaren ’90 verdiende ik net genoeg om mijn huur en boodschappen te betalen.

In 99 verhuisde ik naar Bergen NH met het idee eerst eens rustig te gaan huren en eens om me heen te kijken naar koopwoningen.

Naar mijn idee konden toen de prijzen niet verder omhoog, dus alle tijd.

Sindsdien zijn de prijzen tot 2008 met 70% gestegen, zit nog steeds in een huurwoning en blijf daar nog maar even zitten.

Gelijk hebben en/of krijgen zijn zaken die helaas niets met elkaar te maken hebben.

Wat denk je hiervan Nico?

Persoonlijke faktoren spelen natuurlijk ook een hoofdrol, maar welbeschouwd zijn huizen altijd duur geweest. Nooit voor iedereen weggelegd geweest. Zal ook nooit voor iedereen weggelegd zijn.