Wie zijn de HRA-ontvangers en hoeveel kost ons de hypotheekrente-aftrek?

Inforgraphic (de grote versie): Waarom heel Nederland voor HRA-sanering zou moeten zijn. http://t.co/JqYckBRcn5 #hra #hypotheekrenteaftrek

— bubbles 🫧 (@Bubbelonia) October 3, 2013

bron: Boom | Bust | Repeat @Bubbelonia infographics

Afschaffen !

Wat ik zelf echt heel schunnig vind is dat er in NL ±20.000 huishoudens zijn die PER MAAND meer HRA-teruggave ontvangen dan het GEHELE budget van een bijstandsgezin (dus bijstand, huurtoeslag, zorgtoeslag, kinderbijslag, etc).

Eens met je met betrekking tot je vorige post aan mij gericht, als de huizenprijzen wat meer omlaag zouden gaan, komt dat de markt en met name de doorstroom erin ten goede.

Met betrekking tot deze uitspraak. Het klinkt absurd, ware het niet dat van de belasting, die betaald wordt door deze groep, waarschijnlijk zo´n 4 bijstandsgezinnen gesubsidieerd kunnen worden.

Verder was het historisch gezien al een belachelijk idee, dat de waarde van je huis deels als inkomen kan worden beschouwd in de vorm van de huurwaardeforfait. Of je dat verhuurt of niet doet er niet toe.

Het roept vooral het beeld op, dat de overheid overal waar er geldstromen en bezitsvorming ontstaan loopt te graaien om het graaien.

Hallo allen,

Deze week is een gemiddelde week geweest. Het aantal verkochte woningen is geëindigd op 5,dat is voor ons kantoor prima. De open dag is moeizaam verlopen. Uiteraard zijn er woningen bezocht, maar evenzoveel heeft zelf de appeltaart opgegeten. (Er zijn huiseigenaren die de komende week iedere dag appeltaart eten) volgens ons is de open dag in deze vorm een beetje uitgewerkt. We moeten een nieuwe vorm bedenken, daar is overigens ook onze nvm druk mee. Wel opvallend is dat de verkochte woningen deze week een statijd hadden van ruim 100 dagen, dus de positieve beweging in de markt zet door. Mede gelet op de bezoekafspraken die de komende periode gepland staan.

Mensen met een hoog inkomen hebben in het verleden een veel te duur huis gekocht vanwege de HRA. Blijkbaar hebben die mensen erg veel vertrouwen in de overheid of laten ze het gewoon afweten als de overheid zich terugtrekt.

Ik kan me goed voorstellen dat ze zich belazerd voelen als de HRA wordt afgeschaft. En dat allemaal om het ‘eigen woningbezit’ te stimuleren.

dr.t,

Dr.t, het zal je verbazen, maar ik ben het helemaal met je eens. Echter trek ik er geheel andere conclusies uit.

– Een bijstandgezin kiest er (uitzonderingen daargelaten natuurlijk) ECHT NIET GRAAG voor om bijstandsgezin te zijn. Neem dat maar van mij aan, ik heb er 17,5 jaar ervaring mee.

– Dat er een klein aantal zeer rijke NLers veel belasting betaalt staat buiten kijf. Maar om dit te gebruiken als goedprater voor de HRA is echt volkomen krom. Als je de belastingen te hoog vind moeten de belastingen omlaag. Punt uit. Daar valt niks tegenin te brengen! Nu zitten we namelijk in een situatie waar een goed verdiendende huurder gedwongen wordt veel meer belasting te betalen dan een schuldlener met exact gelijk inkomen en gezinssituatie. Dat kost mij (heb ik laatst uitgerekend) €3000 per jaar!

– EWF vind ik inderdaad ook een volledig van de pot gerukt idee. Je kent http://www.historischnieuwsblad.nl/nl/artikel/10741/de-hypotheekrenteaftrek.html neem ik aan? Maar ook dat vind ik geen rechtvaardiging van de HRA, maar juist een reden om twee vliegen in één klapt te slaan: OMDAT ik EWF idioot vind heb ik ‘m dus ook afgetrokken van de kosten van HRA. Wat mij betreft beide tegelijk afschaffen.

Als de NVM nou eens gaat lobbyen om een manier om restschulden sneller weg te werken (bijv banken laten afschrijven). Kunnen de prijzen fiks dalen en komt de markt binnen no time weer op stoom! 😉

Waarom is de NVM zo lief voor de banken? De markt zit op slot door onderwaarde waardoor mensen niet denken te kunnen dalen in prijs. Doe daar wat aan zou ik zeggen. En dan is het de taak aan de makelaar om de verliesaversie van de verkoper te overwinnen. Win-win 😉

Hier overigens de hele HRA-infographic: http://t.co/JqYckBRcn5

Als de NVM nou eens gaat lobbyen om een manier om restschulden sneller weg te werken (bijv banken laten afschrijven).

Dat is nou eens een mooi idee! Om mijn eigen situatie als voorbeeld te geven; ons gezamenlijk inkomen is rond de 150k, hypotheek net boven de 600k. Buren hebben een identieke woning (de andere helft:D) babyboomerts met veel minder ‘goede’ banen en het huis gekocht voor 160k. Die overige 450k danken wij aan de HRA, aflossingsvrije hypotheek en op 2 inkomens oplopende leenmogelijkheden (6-8x? dubbel jaarinkomen) mogen lenen. De generatie boven ons die het slim heeft aangepakt is hier erg rijk mee geworden. Wij krijgen per maand iets van 1400 euri HRA die we weliswaar niet direct nodig hebben voor het dagelijks brood maar toch wel nodig zijn. Daarnaast betalen we gezamenlijk toch wel ruim een jan modaal aan belasting schat ik zo (behoudens HRA geen aftrekposten). Door nu alleen die HRA ontvangers er uit te lichten creeer je een erg eenzijdig beeld. De HRA kan er af, mits de bank ff 450k op onze hypo afschrijft of de IB naar 30% gaat, maar dat kan dan weer niet waarschijnlijk he?

Zo vandaag weer een huis gekocht kostte me 60 euro en een middag werken,de honden hebben nu een eigen huisje en zijn tevreden.Zijn beschermd tegen weer en wind.Om nu een hondenhok te gaan huren vond ik ook niet echt handig,moet nu alleen het onderhoud zelf doen misschien bouwt dit hondenhuisje ook nog waarde op “-)

Altijd leuk de HRA discussie. Wat ik graag zou willen zien is dat de regering het maximale bedrag waarover hypotheekrente mag worden afgetrokken gelijk gaat stellen met het maximale bedrag dat de NHG hanteert. Dit bedrag dan in 30 jaar lineair naar nul verlagen. Over 30 jaar kan dan de HRA en NHG afgeschaft worden.

Deze maatregel stimuleert:

– het versnelt aflossen van hypotheken boven NHG

– het geleidelijk laten dalen van de huizenprijzen naar historisch gemiddelde

– een meer evenwichtige huur- en koopmarkt (zoals in Duitsland)

– meer vertrouwen bij de burgers omdat ze weten waar ze aan toe zijn

Deze maatregel is simpel en makkelijk te begrijpen. Mensen die in de financiële problemen komen door deze maatregel hebben m.i. boven hun stand geleefd en zullen hun verliezen moeten nemen. Iedereen, jong en oud, zal door deze maatregel een stapje terug moeten doen, maar daar is het nu ook precies de tijd voor.

De overheid wil met de HRA het ‘eigen woningbezit’ bevorderen.

De overheid had moeten weten dat HRA niet het eigen woningbezit maar de kredietstroom bevordert. Eigen woningbezit bevorder je door verkrapping van de huurmarkt of aanschafpremies voor starters (zoals Duitsland in het verleden heeft gedaan).

Dan zijn we het inderdaad eens HRA en EWF weg in samenhang met aanpassing van het belastingtarief is voor iedereen (behalve de banken) een goed idee. Banken mogen bovendien van mij delen in het ontstane verlies, indien zij hun zorgplicht naar hun klanten niet zijn nagekomen, door onverantwoord hoge hypotheken te verstrekken.

Ik ben overigens voor ondersteuning van personen (bijvoorbeeld in de vorm van bijstand) die het echt nodig hebben. Ik zou alleen ervoor pleiten om mensen in de bijstand bij te laten verdienen (tot bijvoorbeeld het minimumloon) zonder dat deze verdiensten van hun uitkering worden getrokken. Dat zorgt pas voor participatie.

Helaas heeft de overheid het niet geweten of niets met die wetenschap gedaan:D Nu zitten we met het eindresultaat van een jarenlang piramidespel. Helaas wordt hier gepropageerd de basis van de piramide, de laatste instappers, HRA infuus benodigden, die tot minimaal 70 jarige leeftijd mogen werken aan te pakken door te benoemen hoeveel HRA ze krijgen… Terwijl de top van de piramide (diegenen die hun huizen hebben zien vertig voudigen en nu van de pre VUT of hoe het ook mag heten genieten) de schaapjes op het droge heeft..

Gast,

Jij bent nou typisch een voorbeeld van mijn generatie waar ik mij voor schaam. 600K betalen voor een tweeondereenkappert en tot 7 x jaarinkomen lenen getuigd niet van een gezond stel hersens of enige toekomstvisie. Uit je verhaal maak ik op dat je totaal geen buffers hebt om maar enige verandering op te vangen. Maar de wereld is in beweging. Alles gaat veranderen en de bank in Nederland gaat je niet helpen. Zie het als een wijze levensles die je kunt doorgeven aan je kinderen zoals je ook met je schulden gaat doen.

Dan heb je toch niet goed gelezen. We hebben ongeveer 4x (eigenlijk minder) het jaarinkomen geleend. We zijn de spaarhypo in rap tempo aan het volpompen (na 3 jaar zit er 50k in de pot) en we hebben meer dan voldoende buffers over. We hebben juist gekozen voor een vrijwel volledige aflossing en veel minder geleend dan we konden. Gezond stel hersens, tja ik denk het wel dus, als je wilt kunnen we opleidingen naast elkaar gaan leggen of zo je wilt resultaten van een IQ test maar dat is een beetje kinderachtig..

maar schaam je gerust hoor:D

Het verhaal voor de begrijpend lezer maakt duidelijk dat niet degenen die de HRA ontvangen profiteren. Zij hebben enkel een hoge schuld met dank aan de oudere generaties. Maar ieder is nu eenmaal kind van zijn tijd en moet het doen met de kaarten die hij / zij heeft

de hra bestaat al zo lang. belangrijkere reden is het krefietbeleif: meer dan 3 jaarsalarissen mogen lenen, op basis van 2 ipv 1 inkomen, meer dan 70% financieren. niet dat de hra er van mij pok gewoon af mag.

Misschien is het al gezegd maar de loan to income

grafiek is niet helemaal duidelijk door een verspringing. Zo staan Nederland en de andere landen te hoog t.o.v. de y-as.

Verder goed werk. Eentje om door te linken en hopelijk mensen wakker te schudden.

Wat de overheid echt fout heeft gedaan is de ze de banken teveel vrijheid hebben gegeven zodat de kredietkraan wagenwijd open ging. Op dit moment zijn de banken groter dan de overheid. We worden geregeerd door de overheid maar zijn een slaaf van de bank. Het compleet verzieken van de woningmarkt is de schuld van de overheid. Door dit te accepteren met het aangaan van grote schulden, is de schuld van de burger.

Ik heb liever, dat je je HRA behoudt! 🙂

OK, je hebt dus buffers. Waarom moet de bank dan 450K aftikken als de HRA wordt afgeschaft?!

Waarom niet?

gast,

Hoog IQ…

Ik wel ja, ik heb net proberen duidelijk te maken dat de banken en boomers de prijzen sky high hebben opgedreven, de HRA ontvangers niet, maar gaat je duidijk boven de pet of past niet binnen je paradigma

Vandaag weer een aantal huizen bekeken. Dit doen wij al 2 jaar lang, op elke open huizen dag. Dit jaar voor het eerst TOTAAL GEEN andere kijkers gezien. Helemaal niets. Ik vraag me dan ook af waar die cijfers van de NVM vandaan komen.

Nog maar eens de link naar ‘n artikel van Henk de Vos emeritus universitair hoofddocent sociologie van de Rijksuniversiteit Groningen over econoom en Nobelprijswinnaar Ronald Coase die hra zou verfoeien. Henk de Vos is dan ook allerminst een zeepbel ontkenner!

“Wat is het probleem? Door die subsidie neemt de vraag naar woningen toe, terwijl het aanbod nogal rigide is. Dus stijgen de prijzen van woningen. Nieuwe kopers moeten dus meer betalen. Wat betekent dat het voordeel van die subsidie bij de volgende “generatie” kopers in ieder geval voor een deel is verdwenen. Ze moeten gewoon meer betalen dan wanneer die hypotheekrenteaftrek niet was ingevoerd.

Eigenlijk is die subsidie een gift aan de eerste generatie bewoners, die ze incasseren zodra ze hun huis verkopen.

Als dat zo werkt, dan kun je verwachten dat het bedoelde effect van de bevordering van het eigen woningbezit niet of maar heel beperkt optreedt. En dat blijkt ook het geval te zijn. Of anders gezegd, het kan niet worden aangetoond. Zie ook Bruce Bartlett daarover. Er is natuurlijk wel een toename van eigen woningbezit als de algehele welvaart toeneemt. Maar die hypotheekrenteaftrek, nee, die lijkt niet te werken, anders dan dat hij heeft bijgedragen aan een huizenzeepbel en een financiële crisis. Nee, ik denk dat Ronald Coase de hypotheekrenteaftrek zou zien als een ondoordachte vorm van overheidsingrijpen.”

http://toegepastesocialewetenschap.blogspot.nl/2013/09/ronald-coase-zou-geen-voorstander-zijn.html

Alsof het niet allang duidelijk was. Voor wie enigszins over boerenverstand beschikt rest de vraag waarom de hra niet versneld word afgeschaft omdat onze economische vooruitzichten nu niet bepaalt rooskleurig zijn en het niet alleen elk jaar bakken geld kost maar ook toekomstige generaties juist met de problemen opzadelt en in tegenstelling tot wat je zou verwachten, kopen onder deze corrumperende omstandigheden word aangemoedigd en gestimuleerd onder een onhoudbaar paradigma. Dus trekken we er 30 jaar voor uit om te normaliseren?

Waarom wachten op grijs haar, verlichting is onmiddellijk! – Boddhidharma

Het besluit of er tijd genoeg is nooit laten bepalen door de generatie die het gelag moet betalen. Omdat ze, koopbelust als ze zijn, niet zien waar op afgestevend wordt als er 30 jaar over gedaan moet worden! Als een kettinghond aan de lijn met schuld in ‘n hondenhok het vertrouwen in de politiek terugwinnend.

Economen met ‘n goed salaris die ons vertellen dat het goed voor ons is als huizenprijzen gestut moeten worden met HRA verdienen ‘n taakstraf. Als ze zo goed zijn in slopen… er staan nog wat nutteloze kantoren ruimte in te nemen die met hun instemming neergezet werden omdat het destijds goed zou zijn geweest voor de economie!

Voor de minder bedeelden (iq dus) graag een toelichting mbt je genialiteit. Je spaart dus 50k in 3 jaar? Dat weet je ff mooi weg te zetten of zoals je zegt de spaarhypo aan het volpompen..

Met je puike gezinsinkomen (4 keer modaal) ben je nog maar een jaar of dertig onderweg om met dit schema uit de schulden te zijn om je gedeelde paleisje te bemachtigen.

Zal wel geniaal zijn..

De Open Huizenroute is al langer uitgewerkt.

Zowel voor deelnemers aan de verkopende als de kopende kant.

De verkooptijd van de verkochte woningen (100 dagen) heeft mijn inziens niets met de positieve beweging in de markt te maken maar wel met een waarschijnlijk juist prijskaartje.

Als alle woningen die en te lang en onjuist geprijsd zijn, van de markt zouden verdwijnen, zou er een heel ander beeld ontstaan.

Woningen die op de markt blijven waarvan iedereen weet dat ze voor die prijs nooit verkocht worden maar waar het prijskaartje aan blijft hangen vanwege restschuld of eigenwijze erfgenamen zouden eigenlijk geweigerd moeten worden.

Breng dat nu eens de makelaar aan het verstand! (grapje!)

5 woningen verkocht in 1 week is wel een ernstig goed resultaat!

Verontschuldigen begrijpelijk. LOL!

Die 50k is inleg spaarhypotheek na 3 jaar. Daarnaast sparen we iets van 15k per jaar zelf als buffer

Op zich eens. Maar dit is door de “armoedeval” ingewikkelder dan het lijkt… 🙁

Op zich waar. Maar (ook weer dankzij HRA) kunnen ze ook weer meer winst maken in tijden van boom. Of meer verlies leiden in tijden van crash. HRA is een soort doping voor de markt. En doping werkt vaak verslavend.

Maar om nou die verslaving op te willen geven als je er 10x voor gecompenseerd wordt, dat gaat ook weer vrij ver. Ook een beetje eigen verantwoordelijkheid nemen heh 😉

Voor de volledigheid: Na wat terechte feedback hier een iets aangepaste versie: http://postimg.org/image/jjsefw153/

De HRA is subsidie aan de hypotheeknemer om door te sluizen naar de Banken. Het is dus banksubsidie en daar zit de crux! Alsof de banken te weinig van ons ontvingen of dat nog steeds niet doen!

Omdat hij wel heel kort in vorig topic stond:

Openhuizendag stats: http://woningmarktcijfers.staanhier.nl/blog/2013/10/05/openhuizendag-statistieken/

Stuwmeer-o-meter: http://woningmarktcijfers.staanhier.nl/blog/2013/10/05/stuwmeer-per-gemeente-en-openhuizendag-deelname/

De prijzen worden opgedreven door kopers die elke prijs, hoe gek hoog die ook is, willen betalen in een verziekte woningmarkt. Helaas was het krediet beschikbaar bij de banken omdat de overheid de banken teveel vrijheid heeft gegeven.

De zorgplicht van banken en makelaars staat heden ten dage wel ter discussie.

Maar nog steeds geen antwoord op post 23.

Ik zou de monden niet willen voeden van de top van de piramide. Als er ergens problemen op duiken op dit moment is dat op die top waarvan je denkt dat ze ondertussen hun schaapjes op het droge zouden moeten hebben. Helaas…

Gebruik gemaakt van de ruimte die de bank hen bood of de snelle verkoper om hun overwaarde te verzilveren zijn er veel oudere/oude mensen die op dit moment alleen AOW hebben, hun woning/bedrijfspand niet verkocht krijgen en vrezen voor de dag van hun begrafenis, want wie betaalt de rekening?

De economische toppen van de afgelopen 25 jaar blijken alleen gebaseerd te zijn op de lucht die er door extra hypotheken ingeblazen is.

Als je naar het gemiddelde industrieterrein van de afgelopen 10 jaar kijkt bestaat dit alleen uit woonboulevards, doe-het-zelf zaken en tuincentra.

In Nederland zijn geen extra maakindustrieen bijgekomen of high-tech verdienmodellen. De financiele sector is gegroeid, dat dan weer wel, maar zonder extra lucht sterft die ook een snelle dood.

We hebben opgemaakt wat onze woningen zijn, en hebben geen verder verdienmodel, simpel as that!

Wat dat betreft is het voorstel van Voerman best goed: Belasting op te koop staande woning. Dan schud je de goudzoekers zo uit de markt (lijkt me, maar zoveel verstand heb ik nou ook weer niet van makelaren)

Niks mis met een IB van 30%!

Is het gezellig?

He, he, eindelijk!

“Ban the Banksters!!!!”

Wanneer de banken dat geld nog zouden uitkeren als winst en bonussen is er niet zo gek veel aan de hand maar ze gebruiken het om de bubbels nog verder op te blazen een de hele economie te ondermijnen

gast,

Nog even iets voor wat betreft de gedacht dat de oudere generatie het met kopen zo goed gedaan heeft.

Alleen AOW, misschien nog een klein pensioen en een heel groot huis en aangeslagen worden voor een hele hoge WOZ waarde door kopers rondom je (!!!) laat nog minder ruimte om te leven!

Over aanpassingen aan huidige tijd (keuken, badkamer, isolatie) en onderhoud zullen we dan maar helemaal niet spreken.

Ik ben ook geweest om de bezichtigingscijfers op te krikken. 😎 Wat kritische dingen vragen gesteld en zo. Niet direct antwoord gekregen want iedereen, de kantoorklerk ook, was ingezet voor de bezichtigingen 😉

Makelen Snorkel! (Bubbelonia, hoe kom je erbij?)

Maria,

En ga op je 75e nog lekker een dag je huis schrobben en poetsen, taart bakken, bloemen op tafel en de hele dag zitten wachten op een bezoeker. En als ze dan komen kunnen ze je vraagprijs niet betalen en jij kunt niet zakken omdat je je overwaarde hebt opgemaakt aan een boot/caravan die je ook alweer hebt moeten verkopen. Lijkt mij niet zo relaxed allemaal.

Maarja, er is toch echt maar één oplossing voor een overspannen markt: DALEN MET DIE PRIJZEN

Behoorlijk wat mis mee, want dat cadeautje moet zeer waarschijnlijk door dezelfde categorie mensen betaald worden die nu voor de HRA van de grootverdieners moet betalen. Alleen raken die mensen dan zelf ook nog eens hun HRA kwijt, waardoor ze vervolgens dubbel gepakt worden. Snappie, of is er iets mis met Voerman’s paradigma? 🙂

Maria,

De WOZ gaat aangepast. Kon natuurlijk niet anders maar laat onverlet dat hra marktwerking onmogelijk maakt en dat je dat kon weten toen je kocht met hulp van dezelfde bank die profiteerde. Het profijt van de hypotheeknemer is dan theoretisch tenzij het ons allen tot slaaf maakt want als je gast mag geloven waren we dat al. Rare redenering.

Bubbelonia (voorheen snorkel),

Daarom vroeg ik ook aan Rien of het gezellig was!

Sorry Rien maar.. we gaan al 2 jaar naar de Openhuizen route…

Voor wat…?

Appeltaart..?

Je zou eens moeten weten welke verwachtingen je schept bij verkopers en welke hoop…

Je zou het nooit meer doen!

niks nieuws allemaal

trouwens, de bruggen/viaducten in Nederland zijn (in navolging van de US of A) ook allemaal kapotstuk

http://www.uitzendinggemist.nl/afleveringen/1372779

nou, kom op overheid

investeer in de bouw, ook nog eens beter voor transport Nederland (rente = laag)

win win

ook nog even accijns op benzine/diesel/gas omhoog (bouw moet tenslotte gefinancierd worden)

= vergroening

win win win

kan het nog beter?

Als ze verstandig waren is mede door hun HRA het huis geheel afgelost en hoeven zij dus niet wakker te liggen van de paar extra stuivers aan WOZ.

Als zij hun huis opgevreten hebben aan consumptieve zaken was dat hun keuze. Domme mensen! 🙂

Bij mij keken andere potentiële verkopers verschrikt en vielen stil bij zoveel vragen en veronderstelde kennis waarover zij noch de vertegenwoordiger vd woco over blijkbaar bleken te beschikken 😎

Geen appeltaart want geen keuken. Daar hebben ze een regeling voor met ‘n keukenboer, je koopt groot in krijg je korting 😉

En daar bestaan er veel van, hebzucht weet je…

Nederland heeft een pracht industrie en een overschot op de handelsbalans waar je U tegen zegt.Helaas zijn er niet zo veel mensen nodig om dit mooie resultaat te behalen en nog meer exporteren dat mag niet van Brussel en heeft ook helemaal geen zin.

Het moet heel frustrerend zijn je ideale huis te hebben gevonden, een beetje te hebben gecalculeerd op internet, en dan toch te horen van de bank dat zo’n hoge hypotheek niet kunt krijgen.

Het moet ook heel frustrerend zijn te weten wat je kunt lenen en daar geen enkel leuk huis voor te zien op Funda.

En zo verder. Allemaal de schuld vd politiek, slecht controlebeleid en teveel geloof in vrije markt. Vroeger was politiek vooruitzien, nu is het gaten stoppen.

Wat een ongelofelijke puinhoop heeft onze overheid toch gemaakt van de totale woonmarkt. Echt onvoorstelbaar. En kamerleden met hypotheek… allemaal in de hoogste categorie HRA; je hoeft er dus niks van te verwachten; obv deze draad nl allereerst zakkenvullers, hoe simpel kan het zijn.

Zie ik waarschijnlijk de verkeerde industrie terreinen.

omhooggevallen luitjes met medewerking van de bank

the story so far, what will happen next?

schuldsanering, pech dan

Kan iemand die recente blog / uitspraak van Rob Mulder (VEH) terugveinden waarin hij meldt dat het verhoogde vertrouwen er bij een verkoper die hij had gesproken toe heeft geleid dat de vraagprijs niet meer verlaagd zou worden / verhoogd zou worden.

Iets in de trand van “bij een verkoper die ik onlangs sprak zorgde dit er voor dat hij zijn vraagprijs weer heeft verhoogd” of iets dergelijks.

Kan ‘m niet meer vinden en wil ‘m tweeten 😉

bankschroef,

Eèn troost: Als nu eens alle dommerikken zich in de schuld steken dan overleven uiteindelijk de slimmerikken die eieren voor hun geld kozen. Over hoe kwaliteit van leven eruit ziet zonder schuld en eeuwig piekeren. Het hier en nu!

Bubbelonia (voorheen snorkel),

dat is niet Rob M. maar Ger H. http://www.vastgoedmarkt.nl/nieuws/2013/09/16/Woningmarkt-stabiliseert-behalve-aan-bovenkant

tufkaj,

Precies! Was Ger Hukker dacht ik ook meteen, kon ‘m niet zo snel vinden.

Toch ook leuk.

Voor iedereen met HRA, Deze actie is afgelopen. Winnaars krijgen persoonlijk bericht. 🙂 http://www.eigenhuis.nl/facebookactie/

De sinds midden jaren negentig onterecht opgebouwde schulden moeten worden weggewerkt, wil er weer gezonde koopkracht komen. En de HRA houdt de schuldenlast hoog en werkt gezond herstel dus tegen.

Plannen zouden zich moeten richten op het stimuleren en bevorderen van redelijke en rechtvaardige schuldenafbouw. Niettemin zie ik dat veel mensen blijven geloven in krediet als zijnde de weg naar status, erkenning en geluk.

Voor wie nog de stad in wil en niet op Boelhouwer bij nieuwsuur wil wachten vast de samenvatting: “Je ziet dat de prijzen wel heel ver zijn gezakt en dat de rente laag is. Daarbij wordt huren steeds duurder en is eigenlijk iedereen het er over eens dat nu toch wel de bodem in zicht is. Meestal zie je dat eerst de bezichtigingen toenemen, dan de transacties en dan de prijzen. Nou, en dan kan het ineens hard gaan hoor! Mijn kinderen huren, maar ik zou ze nu echt adviseren om te gaan kopen.”

tufkaj,

Ik zou ze adviseren… Hij doet het niet?

Omdat ze toch niet luisteren? Omdat ze weten dat ze kunnen wachten met kopen tot Pappie de pijp uit gaat om op ‘n veel geschikter moment te kunnen cashen? Dus huren ze voorlopig. Gek, heel gek! 🙄

verklap het nou niet, straks niks meer om naar te kijken

Vandaag trouwens ook naar een huis wezen kijken. Woco-eengezinswoning, precies van het type ‘middensegment’ waar schreeuwend behoefte aan is in de huursector. In de verkoop, want ‘we willen nieuwe huurwoningen bouwen’. Woco in geldnood dus.

Werd aangeboden met koopgarant. Ik gaf aan daar niks van te moeten weten. Woco-dame gaf aan dat er aan de prijs wel iets te doen was, zelfs de koopgarant prijs. Ik merkte op dat ze niet meer dan 10% onder taxatie mochten zakken. En toen de quote du jour:

Wat een niets toevoegoende nepberoepsgroep is het toch, die taxateurs. U roept, wij draaien.

jij doet toch ook hetgeen je “baas” je opdraagt?

nou dan

voor de stevige natrek:

http://www.lekkerdoen.nl/aanbiedingen/prijsbrekers/ambachtelijke-appelkaneeltaart.htm

iets naar beneden scrollen:

staat daar: Blijf je verbazen

Wat is een _geindexeerde_ verhouding huizenprijzen / inkomens? Waarnaar is het geindexeerd? Is er boven de streep anders geindexeerd dan onder de streep?

Is het niet logischer om niet te indexeren?

Ik ontraad ook niemand om te kopen, zolang je het maar op een normale manier betalen kunt.

Snappie, maar evengoed niets mis met een % van 30%!

Verkleinen overheid wellicht?

De overheid dat ben jij!

Wij zijn met z’n allen de overheid en laten als makke schapen alle onzin over ons heen komen!

‘Een volk dat voor tirannen zwicht zal meer dan lijf en goed verliezen, dan dooft het licht’.

http://www.npo.nl/live/nederland-2

Henk Krol

http://nl.wikipedia.org/wiki/Henk_Krol

moet gewoon 60+ oprichten

50+ – 1

Boelhouwer bij nieuwsuur

“Dat je je huis voor een goede prijs te koop zet”

dit was het, maandag zijn we er weer, een goed weekend

Boelhouwer zat weer eens lekker ‘onafhankelijk’ z’n kletspraatjes bij nieuwsuur te houden. De slang uit het paradijs was er maar een amateur bij vergeleken. En wat keek mevrouw tweebeeke toch lief en verheugd. De flag kan volgens haar bijna uit. Filmpje erbij met Henk en Ingrid die kleppen over lagere maandlasten bij kopen. Nu nog even hetzelfde rekensommetje maken maar dan zonder HRA, zonder NHG en zonder starterslening. En dan laten we de kunstmatig omlaag gemanipuleerde rente maar even buiten beschouwing.

Kan iemand van de redactie van nieuwsuur misschien eens uitzoeken waarom de huren dit jaar flink moesten stijgen als je met kopen nu al 50‰ lagere woonlasten hebt? Wie zijn hier dan scheefwoners? Dit zijn slechts een retorische vragen hoor. Ik weet dat ze bij de NTR-NOS tegenwoordig vooral meningen in journalistieke programma’s verkondigen.

@snorkel/bubbelonia: weer een prachtig stukje artwork. Van mij mag ie paginagroot in de krant.

RealisT,

flag = vlag.

Wat een giller die prof. Boelshit! 🙂

http://www.youtube.com/watch?v=9nx0NZ9O7GY

Niet hier en niet nu realistisch!

Nep oplossing, Maria, kan iedereen verzinnen als oplossing voor alles.

Het bedrijfsleven draait al sinds 2008 zijn uitgavenkraan dicht. Minder omzet, minder uitgaven. Zo simpel!

Maar de overheid, het orgaan welk bestaat door de belasting die iedereen betaalt (!!!!!!) hoeft dat niet.

De tsunami van misbruiken van overheidsgelden is niet eens meer bij te houden!

En jij durft te stellen dat het een nep oplossing zou zijn?

Ga ploegen Voerman, of geld verdienen in een ver land.

voor de terugkijk naar nieuwsuur:

http://nieuwsuur.nl/uitzending/2013-10-05/

graag gedaan

Hermanus, moet toch wel geld opleveren, een keer tikken, twee keer vangen:

H B (gast)

Zo vandaag weer een huis gekocht kostte me €60 en een middag werken. De honden hebben nu eindelijk een eigen huisje, zijn tevreden en zijn beschermd tegen weer en wind. Om nu een hondenhok te gaan huren vond ik ook niet echt verstandig en wie weet bouwt dit hondenhuisje ook nog overwaarde op.

De Telegraaf.

Helemaal mee eens!

Dank je!

Niets meer aan toe te voegen!

Hermanus is een hond???????????????

Moet ik jouw nu ook nog gaan opzoeken op de Telegraaf?

Pffff……………

nee, sorry, sta niet op de Televaag (ban?), ook niet meer op geenstijl (ban)

vandaar hier mijn onzinnige comments

nickname there was hj2 by the way

was overigens als grappig bedoeld

truste Maria

Nee, maar 12 jaar. Klets niet maar doe je huiswerk

hj,

Fantastisch intro van opgewekte mensen die de lichtpuntjes aangrijpen ook door de redactie als aperatief voor de starter. Het lijkt dan ook alsof er meer nieuwbouw woningen bijkomen. Meer dan afgelopen jaren zeg maar en die lopen goed. DDe loop zit er goed in op open huizendag en ouders participeren wat mooi meegenomen is te opzichte van huurders die het zonder zulke ouders moeten stellen.Ik moest toch even denken aan Jezus redt, Jezus redt, alle mensen opgelet van Henk Krol, oh nee Robert Long de voormalig spindokter van de VVD natuurlijk.

Hij zag er wel heel moe en afgetakeld uit hoor die Boelhouwer, volgens mij werkt ie zich ‘n slag in de rondte. Verklaart eventueel de licht amusante versprekingen? De enquete die wij voor VEH hebben gedaan. [..] Er zit ‘n hoge mate van onwaarschijnlijkheid ehhh onduidelijkheid in 🙂

Denk dat Kees de Kort moest gapen. Benieuwd of we nog een echo van die holle retoriek tegemoet kunnen zien uit de koker van de Kort (over de fundamenten). Die is doorgaans nogal uitgeslapen… Affijn, cut the crap. Nieuwsuur’s eerste lichtpuntjes ‘enorm veel meer huizen met NHG verstrekt’ is het eerste lichtpunt, ik bedoel maar… Ze klinkt als ‘n presentator van ‘t jeugdjournaal met die dictie! Kan aan mij liggen, ik heb al ‘n tijdje geen tv nodig.

Kijk vanaf 23:29 scheelt weer humbug voor wie denkt dat ie er iets aan heeft.

50+ dan!

Maria,

Het is karaktermoord. Niet zo aardig eigenlijk. Bijna spijt van en toch… Onwillekeurig moest ik aan woningen in Bordewijk denken. Het is commentaar waar je doorheen moet lezen. Een wat oudere tekst maar het opende ook toen mijn ogen voor hypocrisie al zaten ze niet dicht https://www.google.nl/#q=jezus+redt+jezus+redt+alle+mensen+opgelet

Het is maar al te waar helaas

De paus, de kerstman, sinterklaas

Ze zijn al eeuwen lang de baas

En eeuwen lang al even dwaas

Jezus redt, Jezus redt, alle mensen uit de nood

Jezus redt Jezus redt Jezus uit de goot

redt Jezus uit de goot

Een goede nacht!

Jij ook!

tufkaj,

Ah, dat verklaart waarom ik ‘t niet kon vinden! Ger H is eigenlijk nog beter voor mijn punt ook, Thanks 😉

Een MUST WATCH voor de huizenbabbelaars!

vanaf minuut 12.00

http://www.youtube.com/watch?v=UD1NMB0Grac#t=728

Goede nacht Maria! 🙂

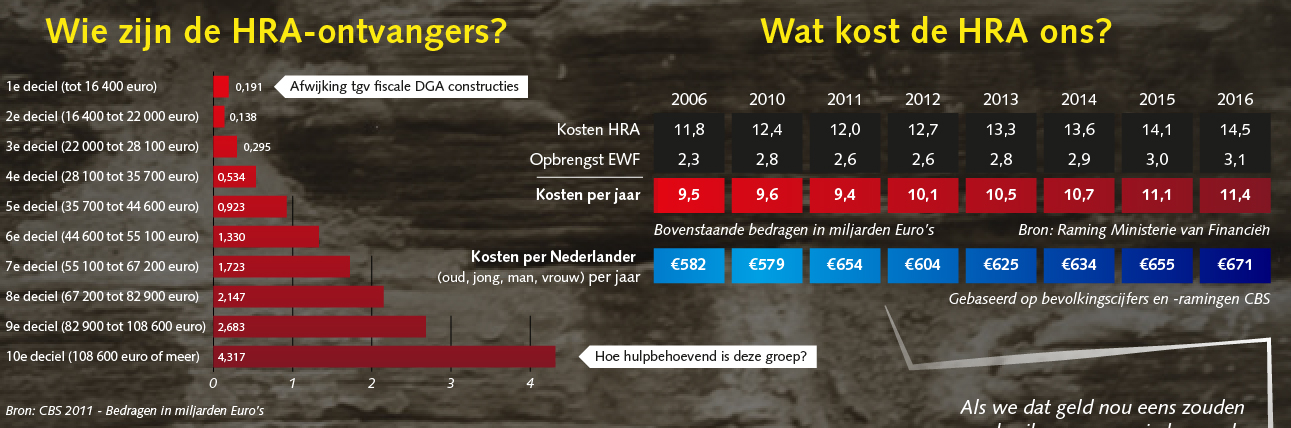

“hoe hulpbehoevend is deze groep” zucht, dat is toch helemaal niet het punt. Maar wel als de achterliggende gedachte achter het artikel nivelleren is. Daar kunnen alleen socialisten achter zitten. Die denken overigens nog steeds dat een hogere belastingdruk tot meer inkomsten leidt. Niet mee te praten zulke lui. Ja, ik zit ook bij die groep en nee ik ontvang geen HRA. Maar deze jongen gaat volgend jaar lekker veel vrij nemen dankzij de twee supersocialisten Rutte en Samson. Die inkomsten missen ze dan weer.

Soms wel ja 🙂

We zoeken een huis, en een OHD is een perfecte manier om de markt te verkennen. Overigens hoop ik dit jaar nog een huis te kopen. Yup, ondanks dat ik nog veel lagere prijzen verwacht in de toekomst… go figure…

Dat volg ik niet. Waarom zou ik verantwoordelijk zijn voor mogelijk geschapen verwachtingen?

Hoe kan ik me op de markt oriënteren zonder huizen te bekijken en het prijsniveau te vergelijken? Dankzij deze bezoeken kan ik nu met enige zekerheid zeggen of een huis veel te duur is, of wanneer het een enigszins marktconforme prijs is.

Als ik nooit op een OHD af zou gaan, dan zou ik volledig aangewezen zijn op de mening van een makelaar.

Ben jij een makelaar?

Snork plaatje ‘loan to income’ komt niet goed over op mijn compu, bij de NL staat Canada …….

http://timiacono.com/wp-content/uploads/13-06-04_economist_debt.png

Een nieuwe vorm? Mag ik voorstellen om verkopers te adviseren de achterlijk hoge vraagprijzen te laten varen? Dan zou jij je als verkoopadviseur positief onderscheiden.

Er wordt zoveel (teveel) over de woning’markt’ gezeverd en dat komt allemaal omdat het een kunstmatig in stand gehouden geheel is op een onhoudbaar hoog prijsniveau. Je kan je natuurlijk voorstellen dat de hele zaak nooit zo’n bubbel was geworden zonder allerhande kunstgrepen en je kan je ook voorstellen dat de huidige ‘markt’ als een kaartenhuis instort zonder de meest recente kunstgrepen om de bubbel in stand te houden.

Er is in een normale markt met normale leenregels (4 x modaal voor een gezinswoning) geen openhuizendag nodig en ook geen startersleningen, starterscafés, mediaspinnerij enzovoort. Het is gewoon lachwekkend 🙂

Als ze zelf hadden nagedacht en niet boven hun stand zouden willen leven dan hadden we geen probleem. Er is maar één manier om in geldproblemen te komen en dat is geld uitgeven dat je niet hebt. Laat de prijzen spoedig verder in elkaar donderen, liefst met een gelijktijdige rentestijging, dan worden de schuldslaven gescheiden van degenen met verantwoordelijkheidsbesef.

De schuld slaven trekken iedereen mee de afgrond in

Vraagje, ……… als het inkomen daalt met b.v. 5% met hoeveel stijgen dan de schulden ? Is dat te berekenen ?

http://www.tradingeconomics.com/charts/netherlands-disposable-personal-income.png?s=netherlanddisperinc

Maria, +10!

Dat is nu het onderliggende probleem en het is er eentje om bang van te worden. Dat is voor mij de reden dat ik in deze omstandigheden er nog niet over pieker een huis te kopen in het economische sterfhuis dat NL is. De wal keert het schip en het wordt steeds zichtbaarder. Als de huizenprijzen – naar ik schat – volgend jaar de versnelling naar normale waarden inzetten, wordt het verval pas echt pijnlijk zichtbaar. NL is te duur, te verzadigd met schuld, te lui, te improductief om hier een passend vervolg aan te geven. Er is een enorme verandering nodig (van een op schuld gebaseerd model richting productiviteit), maar dat gaat vele jaren duren. En tot die tijd is het armoede troef.

Of juist wel? Het debat voeren in het hol van de leeuw (lees: de geldwolf).

wordt U ook zo mooi van het na -aap geleuter van onwoord des jares 2013: Lichtpuntje..( wat een braakkreet boven de wc pot)

nu nog eentje gevonden in de wakkere courant

“Lichtpuntje

Een lichtpuntje voor spaarders is ook dat de inflatie vanaf deze maand met ruim 0,6 procentpunt gaat dalen door het wegvallen in de vergelijking van de btw-verhoging uit oktober 2012”

mijn commentaar: uhhh is die dan geen 21% meer?

MAW: zelfde truccendoos.. lichtpuntjes ontstaan door kreatieve vergelijkingen. hoera!!

De moderne samenleving zal in de ogen van Taleb steeds vaker worden geconfronteerd met de zwarte zwanen, maar beseft dit nog nauwelijks …… Houd dus altijd rekening met het onverwachte zou je haast zeggen …..

Ik moet dus mijn huiswerk doen en niet kletsen.

Nogmaals, zal wel niet intelligent genoeg zijn…

Als je het niet erg vindt, neem ik de som even met je door:

Hypotheek = 600k

Sparen = 50 k / 3 jaar

Aantal jaar aflossen tegen dit schema = (600 k / 50 k)* 3 jaar = 12 jaar…? of toch 36 jaar in totaal…?

Afgezien van de rekensom, is het toch spijtig dat je met zo’n aardig inkomen, ongeveer 30 jaar van je leven het meeste mag wegbrengen naar de bank om aan het eind van de rit nog niet eens een vrijstaande woning te hebben afbetaald.

Of nog beter: ga ploegen in een ver land 🙂

Ja dat weet ik, maar zij zijn dan wel veel armer dan de niet-schuldslaven in de afgrond. Punt gemaakt 😀

De stand van het land

http://www.z24.nl/wp-content/uploads/2013/08/stand-van-nederland-sep13.jpg

De staatsschuld

http://www.z24.nl/wp-content/uploads/2013/05/dijsselbloem_staatsschuld_Z241.jpg

Knot heeft het eindelijk door, feli 🙂

Wat je niet ziet is er niet. Huishoudens zijn bezig te ontsparen of aan het interen op hun vermogen, terwijl bedrijven de spaarzucht hebben overgenomen. Macro zie je nikx ………..

Burgers worden arm en bedrijven hebben de ‘a.s. depressie’ kas goed gevuld .

‘ Deze financiele scheefgroei tussen de generaties is zo groot, dat Nederland niet gewoon weer de oude draad kan oppakken na de crisis, zei Knot.’

http://www.beurs.nl/nieuws/binnenland/3255009/dnb-knot-pensioenpot-kan-lange-balans-huishoudens-verkorten

beste ll..

en weer een prachtige bijdrage van jou.:-)

meer daar van!! ik lees je bijdrages maar al te graag

OHD? ramp-tourisme!

ll,

Wat is dat voor een niks zeggend cijfer ?Kan je uitleggen wat dat betekent?hoeveel het mij kost me dat per jaar wat levert het mij dat op aan wie heb ik die schuld, wie wordt er beter of slechter van wat is er gedaan met dat geld hoeveel bezit staat er tegenover?Beter naar Zambia daar hebben ze het beter voor elkaar.

Gezeur over staatsschuld gaat hand in hand met gemekker over lage rente en slecht pension opbrengsten je zou bijna denken dat er een relatie is.

Ik woon in zo’n middensegement huurwoning. Die heeft te koop gestaan maar is uit de verkoop gehaald omdat het gewoon niet verkocht werd. Als de vermeende ‘opleving van de markt’ er nu voor gaat zorgen dat alle middensegment-huurwoningen weer in de verkoop gaan dan blijft er dus van de groei in het anbod middensegment huurwoningen niks meer over. Heeft Stek Blok met zijn cornuiten toch weer mooi de hurmarkt de nek omgedraaid, precies 180 het tegenovergestelde van wat zijn ‘ingezet beleid’ officieel moest bereiken

Ik ben over het algemeen vrij positief ingesteld. Maar deze kunstmatige media=opleving van de markt ben ik toch zeer negatief gestemd. Alle normale marktmechanismen worden nu wéér een paar maanden buiten werking gesteld. Gaat het echte herstel wéér uitstellen. Toch maar emigreren dan? 😉

Aan de andere kant is het zo dat als het systeem blijft zoals het is de hoge huizenprijzen ook blijven. Dan kunnen ze wel van hun dure huis af, als het maar gefinancierd kan worden en het fiscaal aantrekkelijk wordt gemaakt voor de nieuwe ‘huiseigenaren’.

De overheid wil blijkbaar van huizen aflossingsvrij leasen – ‘huren van de bank’ – naar volledig aflossen. Dan rolt er een heel andere woningprijs uit. Velen hebben dat nog niet in de gaten.

ll,

Leuk dat Klaas Knot het ook wel ziet maar het is verloren de arme stakkers in het land denken dat de oplossing een kleinere overheid is en het verder afknijpen van de uitgaven een oplossing is om uit de liquid trap te komen.Ik verwacht nog enkele jaren kansloos bezuinigen totdat zelfs de bruggen instorten en de scholen nog beroerder zijn dan die in Kenia dat is een mooi moment voor een fascist om de boel over te nemen .Om met een supergrootte overheid de boel weer onder controle te krijgen en 70 jaar nieuwe groei te garanderen net als in 1932 Duitsland

Is er ook 🙂 , 37% inkomstenbelasting te innen over ongeveer 1100 miljard in de pensioenpotten ……

Nee, dat begrijp je verkeerd. Dit heeft niks met nivelleren te maken. HRA wordt altijd “verkocht” als manier om arme starters aan een huis te helpen. Die arme starters zijn “hulpbehoevend” dus (ze zouden beter geholpen zijn met een prijsdaling, maar goed).

Maar verreweg het grootste deel van de HRA komt terecht bij een groep die deze hulp echt niet nodig heeft om een huis te kopen.

Ik heb echt niks tegen mensen die een ton verdienen per jaar. Als ze het eerlijk verdienen en goed werk doen. Ik zat bij mijn vorige belastingaangifte zelf ook op een haar na in het 10e deciel.

Scherp! Alle landennamen waren per ongeluk 30px naar boven geschoven. (de volgorde klopte dus wel, alleen alles stond te hoog)

Is gefixt in deze versie: http://postimg.org/image/jjsefw153/

En de lage rente ?

Gemeente Nijmegen heeft het over de bouw van een mega-bouwmarkt bij Ressen. Natuurlijk, nog een grote bouwmarkt erbij. Voor nog meer werkgelegenheid. Maar er zijn ook klanten nodig die hun geld uit komen geven. En als mijn aannames kloppen gaan die binnenkort niet hun geld uitgeven in de bouwmarkt maar hun onderwater-deel van hun hypotheek (verplicht) aflossen. Gemeente Nijmegen, de bouwmarkt en haar financiers zien het anders.

De Pessimist,

Knot vergeet dat in een depressie vastgoed illiquide is ……… Pensioenpotten zijn ook illiquide voor de meesten, je kan er nikx mee kopen ……. , er alleen maar naar kijken, on-balans dat dan weer wel …….. 🙂

@nico

geld verdienen? elke maand 5000 euro

http://www.heemskerkmakelaardij.nl/site/pand/detail.php?pty=0&pid=648&ref=1

394k vraagprijs. 5k per maand dalen in vraagprijs is blijkbaar niet voldoende om de woning verkocht te krijgen. 5k per week misschien wel.

Heel veel mensen lopen achter de markt aan. Dalen pas met hun vraagprijs als de marktprijs is gedaald. Zo wordt die woning natuurlijk nooit verkocht.

125.000 bezoeken aan deelnemende huizen

Positieve signalen rond de woningmarkt, een bodem die in zicht lijkt, enthousiaste starters, het mooie weer en gunstig geprijsde huizen. Dat waren vandaag de belangrijkste ingrediënten van de halfjaarlijkse NVM Open Huizen Dag.

Het aantal bezoeken aan de deelnemende huizen lag rond de 125.000, zo blijkt uit een bliksemenquête van de NVM. Hiermee blijft de NVM Open Huizen Dag, die elk halfjaar plaatsvindt, onverminderd populair, alhoewel zo’n 20 % van de deelnemende huizen geen bezoek kreeg.

Het aantal deelnemende woningen was lager dan in april: 45.000 vandaag tegenover 50.000 woningen zes maanden geleden. Dit komt doordat er minder huizen in de verkoop staan.

Woningzoekenden konden vandaag, zoals altijd geheel vrijblijvend, de deelnemende woningen bezoeken. Volgens NVM-voorzitter Ger Hukker hebben met name veel starters de NVM Open Huizen Dag bezocht. “Consumenten zijn steeds meer op zoek naar een koopwoning, in plaats van een huurwoning.

Huren wordt onaantrekkelijker, omdat het streven van het kabinet is om de huren marktconform te maken. Ook vanwege de lage woningprijzen wint kopen aan populariteit. Het positievere sentiment rond de woningmarkt bracht starters vandaag ook in de verleiding om de huizen op de NVM Open Huizen Dag te bezoeken”, aldus Hukker.

Feitelijk gewoon ONJUIST.

– De consument is juist méér aan het HUREN dan aan het KOPEN.

– er staan niet significant minder huizen in de verkoop

– de bodem is er gewoon nog lang niet (maar de makelleugenaars riepen dit in 2011, 2012, 2013 en zullen het nog wel een tijdje blijven roepen)

– het aantal transacties cumulatief is nog steeds tov vorig jaar AFgenomen.

Aangebrande Appeltaart 🙂

En de link: http://www.nvm.nl/actual/oktober_2013/ohd20132.aspx

Het heeft natuurlijk niets met geld verdienen te maken. Ik kan ook mijn auto voor een miljoen te koop zetten en 5k per maand dalen met de vraagprijs. Dan wordt hij ook niet verkocht. En ik verdien of verlies ook niets, hooguit illusies.

Maria, je bent als meerderen hier meesterlijk dom in het vervalsen van uitspraken door andere posters door commentaren in een niet oorspronkelijke context te plaatsen en vervolgens iemend te vernederen of af te serveren. Erg slap en naief.

Ga jij maar eerst zelf werk zoeken!

@artikel en

Juan herhaalt zichzelf weer eens.

http://www.huizenmarkt-zeepbel.nl/29-02-2012/topeconoom-rabobank-de-hypotheekrenteaftrek-is-een-subsidie-op-schuld/#comment-99586

dr.t,

Regel dat dan rechtstreeks in de IB.

Doe dan niet net alsof IB zo hoog is, terwijl de werkelijkheid met dusdanig veel aftrekposten heel anders uitvalt.

Leuker kunnen we het niet maken

wel moeilijker 🙂

Dat is huizenprijs / inkomen en dat geindexeerd naar 1990 = 100. Zo kun je beter onderling tussen landen vergelijken. Over het algemeen ben ik ook meer voorstander van ‘kale’ (niet-geindexeerde) cijfers, maar in dit geval geeft de divergentie vanaf 1990, en convergentie vanaf 2008, wel een mooi duidelijk beeld weer.

De makelaars

(ja, de makelaars NIET makelleugenaars)

zeggen het ook zèlf:

Een op vijf verkoopt woning om te kunnen huren

Een op de vijf Nederlanders die hun huis te koop hebben staan zullen bij verkoop niet meer op zoek gaan naar een andere woning. In plaats daarvan willen ze een huurwoning betrekken, zo schrijft NUgeld. Nog eens 18% van de mensen die hun woning momenteel te koop hebben staan weet nog niet zeker of ze weer een andere koopwoning zullen nemen. Dat blijkt uit een onderzoek van makelaarstijdschrift ‘Vastgoed’ en de website kijkmijnhuis.nl.

Huren populair

Steeds meer Nederlanders besluiten te gaan huren. Onderstaande grafiek van het blog ‘Woningmarktcijfers‘ laat zien dat de belangstelling voor huren tenminste de afgelopen 18 jaar niet meer zo groot is geweest als nu. Ook daalt het aantal verstrekte bouwvergunningen voor koopwoningen de laatste tijd veel harder dan het aantal vergunningen voor huurwoningen.

http://marketupdate.nl/nieuws/economie/woningmarkt/een-op-vijf-verkoopt-woning-om-te-kunnen-huren/

LET OP DAT HET STAATSJOURNAAL en andere mainstreammedia WEER ENKEL de POSITIEVE LICHTPUNTEN in beeld gaan brengen.

Hukker stelt weer eens aanoonbare KNLINKARE ONZIN

Vervalsen van uitspraken Voerman?

Niet oorspronkelijke context?

Vernederen of af te serveren?

Inderdaad erg slap en naief!

@115; hier is het bedoelde huiswerk..

a very interesting presentation.. Looks like we’re are going though “Japanese” scenario:

http://www.youtube.com/watch?v=PHe0bXAIuk0

http://nl.wikipedia.org/wiki/Spaarhypotheek

peter,

Nederland heeft het fatsoen niet om Japan te worden daar is een hoop discipline en respect voor nodig de Nederlandse cultuur is niet zo verfijnt en het zal al spoedig uitdraaien op oorlog.

Je moet nog een paar postjes verder terug om te belanden bij de start van de discussie, Maria!

Je bent slim genoeg, om te weten wat ik bedoel. Niet in de geest van de logbobo’s praten om jezelf populair te maken. Daardoor wordt dit log gedegradeerd tot een activistenclubje.

gast,

Prima dat jij wilt dat de bank 450.000 aftikt… Ik gebruik geen HRA, maar heb wel een koophuis, dus jij stort dan de helft op mijn rekening?

Michel,

Juist!

Ik heb ooit aandelen World Online gekocht met 450.000 geleend geld. De koers was achteraf gezien kunstmatig opgestuwd. Krijg ik dan ook m’n geld terug? 😉

Blijf toch grappig. De hele discussie op de huizenmarkt gaat steeds weer over het afschuiven van de kosten op een ander. Dit drama gaat nog heel lang duren zo lang we die mentaliteit niet loslaten…

gast,

600k voor een twee kapper betalen. Grond is landbouwgrond. De stenen van zon huisje zeg max 150k a 200k. Volgens mij geen slimme zet om dan het dubbele te betalen. Maar dat is de gekte van de markt en het effect hra. Elke VVD Vanuit partijideologie zou voorstander moeten zijn van volledig afschaffen.

Was het dit dan al niet?

Voerman, zielig hoor!

frank,

Fout aanname! De VVD is niet liberaal.

Per definitie strookt liberaal en aansluiten bij een partij al niet.

De VVD is blijkt nu wel : –>>> AARTSCONSERVATIEF! Stem sinds mijn achttiende jaar, dus al 27 jaar VVD, en dit jaar was toch wel de laatste keer.

Prima hoor. Mag ik daarna je huis kopen voor 150k? Je hebt toch al 450k van de bank gehad.

Niet iedereen had het al in de gaten! 🙂

Was Voerman hierover begonnen?

Je zoekt je maatjes wel in de goede hoek, Maria!

Nog zieliger!

TulipManIA: Ik moet dus mijn huiswerk doen en niet kletsen.

Nogmaals, zal wel niet intelligent genoeg zijn…

Als je het niet erg vindt, neem ik de som even met je door:

Hypotheek = 600k

Sparen = 50 k / 3 jaar

Aantal jaar aflossen tegen dit schema = (600 k / 50 k)* 3 jaar = 12 jaar…? of toch 36 jaar in totaal…?

Afgezien van de rekensom, is het toch spijtig dat je met zo’n aardig inkomen, ongeveer 30 jaar van je leven het meeste mag wegbrengen naar de bank om aan het eind van de rit nog niet eens een vrijstaande woning te hebben afbetaald.

161969″>TulipManIA: Bug

1 woord: rente

@148?? Dat raakt werkelijk kant nog wal. Waar het om gaat is dat HRA in tegenstelling tot wat hier graag wordt beweerd allerminst een cadeautje/subsidie is aan degenen die het ‘krijgen’. Het is jarenlang onderdeel geweest van een door politiek en banken geregisseerd piramidespel. De huizenleaser had de volgende variabelen: inkomen, IB, HRA en leencapaciteit. Door de HRA, aflossingsvrij en op 2 inkomens X keer dubbel jaarinkomen zijn de huizenprijzen enorm opgeblazen. Zonder HRA of met strengere normen, een veel betere situatie, zouden de prijzen veel lager liggen. Echter, door nu te stellen we nemen de HRA af van de graaiers, namelijk de hardwerkende twee verdieners die het niet nodig hebben, wordt volledig voorbij gegaan aan waar de veroorzakers van het probleem zijn; de banken/overheid. Huizenkopers, een zeer kleine uitzondering daargelaten, zijn geen aandelenhandelaren die voor winst gingen. Het zijn gewoon mensen die op grond van hun gezins situatie, inkomen, inkomstenbelasting, HRA, ‘woningmarkt’ een huis hebben gekocht. Afhankelijk van wanneer je geboren bent heb je nu ofwel een enorme overwaarde ofwel een enorme schuld en bijbehordende HRA. Die kun je niet afnemen zonder de hele samenleving te ontwrichten. Je kan dan zeggen; had je maar rekening mee moeten houden. Maar dat is net zo iets als zeggen; houd er maar rekening mee dat de IB voor iedereen naar 70% kan gaan. (ja ik weet dat er in het verleden een toptarief in die grootte was..). Wat zou moeten is bv de HRA afschaffen in 1x met daarbij dan verlaging IB zodat de maandlasten niet (te veel) stijgen, of de HRA voor een steeds oplopend deel verplicht te laten aanwenden voor aflossing, of een deal met de (grotendeels in overheidshanden zijnde banken) dat voor lopende hypotheken de rentes gehalveerd worden en dan HRA er af. Jullie stellen: de schuld bij de bank is in steen gebeiteld, maar de leencapaciteit (HRA) mogen we achteraf neerwaarts bijstellen. Dat klopt van geen kant, behalve natuurlijk als je een asociale huurder bent die op een enorme pot geld zit en graag van een failliete ex leaser een mooi groot huis wilt kopen.. Kortom uitsltuitend eigenbelang, daar waar dit bij de HRA ontvangers nadrukkelijk NIET het geval is. Wij hebben geen enkel belang bij de huidige piramide en waren veel beter afgeweest zonder HRA>

gast,

Hoe bedoel je kant noch wal?

Luister ik ben huiseigenaar, 45 jaar oud betaal dezelfde belastingen waar jij ook aan betaald! Heb mijn huis net zo duur gekocht als jij 550.000 !

Alleen ik heb er voor gekozen niet te lenen ( althans tijdelijk 6 jaar) maar te sparen, te kopen en af te lossen.

Ik begrijp jouw situatie wel, maar je kunt niet stellen dat de hypotheek maar aangepast moet worden. Met andere woorden doe mij maar 450.000, die wil ik dan ook wel, immers ik ben net zo duur uit! Alleen ik geef mijn geld anders uit.

Bijzonder knap om in 6 jaar 550k te sparen. Of al jaren daarvoor gespaard? In ieder geval, knap gedaan, dat doen niet velen je na. Waar ik op doelde is dat als er ineens een wijziging in de regelgeving optreedt waarvan mensen dan enorm de dupe worden (mensen die nu HRA ‘krijgen’) zij daar links- of rechtsom voor gecompenseerd moeten worden omdat ze anders en masse op straat staan. Wat ik verkeerd/onjuist vind is de HRA ontvangers als schuldigen/graaiers te zien. De HRA is een rechtstreekse subsidie aan de banken, niet aan de huisenleasers. Bij de banken moet dan ook de oplossing gezocht worden ofwel door renteverlaging ofwel door afschrijving hypotheek. Als er geen hypotheek is is er ook geen probleem wat opgelost hoeft te worden toch (kennelijk jouw situatie, overigens een erg mooie situatie!).

Chapeau. Heel goed met een gezamelijk inkomen van 150k dat je NA 3 jaar AL 50k gespaard hebt. Laat inderdaad maar een IQ test of opleidingscertificaat zien, want ik twijfel nu wel heel sterk.

Je moet ook niet verwachten dat de woco ergens verstand van heeft. LAat staan van vastgoed. 😉

Geeft niets, de waarheid kan niet vaak genoeg verteld worden om tot sommige botte kopjes door te dringen. 😉

gast,

Dat klopt, ben ondernemer en zit in een goede situatie, twee personen met goede opleiding en dito salaris. Moet je eerlijkheidshalve zeggen dat wij ook ooit “gewoon” een hypotheek gaven met 6 nullen erachter. Kon niet op toch? Dat hebben wij, dacht nu 7 jaar geleden recht gezet.

Lang voor het bestaan van deze website te weten, in 2006, toch eens na gaan denken over geld en dat de prijsstijgingen op de huizenmarkt toch wel absurd en on-realistisch waren. Daarbij werkten wij keihard lange dagen en waarvoor?

Dus toen de hele “handel” dus huis en bedrijf verkocht en een ander huis goedkoper huis teruggekocht.

Vervolgens gesplitst, een gedeelte verhuurd het andere bewonen we zelf.

Je maakt dus geld met je eigen huis, kunt daardoor minder werken, meer tijd voor andere bezigheden en geloof me het is 100 procent geweldig.

Om even terug te komen op jouw situatie, ik zie de HRA ontvangers niet als graaiers zoals jij veronderstelt. Heb ik ook nergens gezegd.

Maar ik denk dat de regels voor de aftrek sneller aangepast worden naar bijvoorbeeld: “tot maximaal de NHG grens is de HRA op je hypotheek mogelijk.” Dus iedereen kan tot het NHG bedrag aftrekken.

Belasting regels worden continu aangepast, kijk even naar mezelf.

Rij een oldtimer, overigens op benzine, TUV groene sticker, met katalysator, 34 jaar oud, gewoon 12 maanden per jaar maximaal 6000 KM per jaar.

Buiten de waardedaling van 50 procent mag ik ook nog eens 1600,- per jaar gaan aftikken aan belasting.

En dat is nog maar één maatregel.

@163 Tja we hebben de maand inleg verhoogd om zo snel aan het benodigde bedrag te komen om daarna de inleg te kunnen verlagen. Na drie jaar (inclusief rente) nu een bedrag van 50k op de teller. Snel is natuurlijk relatief, het zou vast nog veel harder kunnen gaan maar ik vind het toch een mooi resultaat in 3 jaar tijd. We hebben pas net onze eerste (tweede hands) auto(tje) gekocht en doen rustig aan met de vakanties, geen internet op het mobieltje (overal wifi) etc. Op die manier gaat het (in ieder geval in mijn ogen) redelijk snel.

@165 Tja is ook niet eerlijk inderdaad. Maar wel minder ingrijpend. Een auto is makkelijk weg gedaan, een woning (tegenwoordig) wat minder. Bovendien gaat het bij ons om een bedrag van 1400 per maand. Maximering tot HRA grens zou dan toch al 700 p/m ofzo zijn..

gast,

Minder ingrijpend? Boude uitspraak, dus je gaat uit van je eigen situatie.

Als ik alle maatregelen uit het akkoord die op mij/ons van toepassing zijn langs ga, komen ik/wij op euro 790,- aan lastenverzwaringen uit.

Dus…..links- of rechtsom, we gaan betalen. Prima wij eten wel door, kunnen op vakantie en blijven auto rijden.

Zevenhonderd euro is veel geld alleen, om maar even hetzelfde te doen qua invalshoek situatie:

“Voor jullie lijkt me dat niet onoverkomelijk.” Verkoop je gewoon de auto, en je bakfiets?

Ik bedoelde alleen maar dat 1600 p/j een stuk minder ingrijpend is dan 700 p/m of zoals veel mensen hier liefst zouden willen meteen maar 1400 door alle HRA er zo snel mogelijk af te halen.

790 euri aan lastenverzwaring is erg heftig en in mijn ogen volslagen krankzinnig! Hopelijk valt de praktijk mee.

Wij houden onze auto voorlopig maar, onze situatie gaat dit jaar gelukkig 500 p/m omhoog zoals het er nu uitziet. Jullie lopen qua leeftijd en dus het geluk de prijzen stijgingen mee gemaakt te hebben 10 jaar op ons voor. Wij hadden de pech 10 jaar later geboren te zijn en kunnen dus niet rentenieren van de prijsstijgingen op onze lease hut. We hebben ons ingedekt door veel minder te lenen dan kon en veel te sparen en voorlopig stijgen de salarissen lekker door. Hopelijk overleven we beiden de storm!