De hoogleraren Dolf van den Brink, Arnoud Boot en Casper de Vries hebben al aangegeven dat de kans groot is dat de huizenprijzen fors gaan dalen. Ook het IMF en the Economist waarschuwen al jaren dat dit niet goed kan blijven gaan.

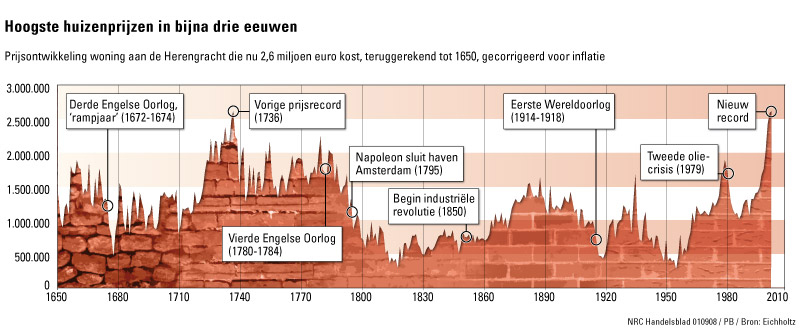

Prijsontwikkeling van panden aan de Herengracht sinds 1650, gecorrigeerd voor inflatie

Dolf van den Brink en Sweder van Wijnbergen geven hun mening over de huizenmarkt.

Als gevolg van de economische groei in de afgelopen jaren, is de Nederlandse hypotheekschuld ten opzichte van het Bruto Binnenlands Product (BBP) de afgelopen jaren fors opgelopen van 73% aan het einde van 2001 tot 93% medio 2005. Momenteel is de hypotheekschuld al 120% van het BBP.

De totale schuld van Nederlandse huishoudens ten opzichte van het spaargeld toe van circa 80% eind jaren-80 tot circa 200% nu. Ook wordt meer dan voorheen gebruik gemaakt van risicovoller geachte hypotheken, zoals bijvoorbeeld de aflossingsvrije hypotheek. Daarbij wordt een deel van deze leningen weer doorgeplaatst naar eindbeleggers door middel van securitisatie, net als in de VS

In 2004 schreeft prof. dr. Peter Boelhouwer: “de hypotheeklasten zijn zo enorm, per inwoner veruit het hoogst ter wereld, nu moet nu côute que côute voorkomen worden dat de huizenprijs fors keldert.”

Toch is er volgens de bankiers niets aan de hand:

Wim Boonstra van de Rabobank vindt de Nederlandse huizenmarkt solide en de fundamenten van de Nederlandse economie op orde. Leeft hij in een ander Nederland als de hierboven genoemde hoogleraren, of probeert hij tegen beter weten in het vertrouwen hoog te houden?

Ook Dirk Scheeringa – eigenaar van de DSB bank – vindt de Nederlandse huizenmarkt erg solide. Hij zegt het verstandig te vinden voor een lange rentevastperiode te kiezen. Hij vertelt natuurlijk niet dat de kans groot is dat de ECB de refirente nog verder gaat verlagen (defatieangst) waardoor de korte hypotheekrente ook iets lager zou kunnen worden… zie ook:925.nl en quotenet.nl

Het lijkt er steeds meer op dat de bankiers desinformatie aan het verspreiden zijn. Vooral de publieke omroep werkt hier na mijn mening volop aan mee. Desinformatie is bedoeld om het publiek te manipuleren op een rationeel niveau.

“Desinformatie wordt geproduceerd door mensen die doelbewust hun publiek willen bedriegen, zodat die iets anders gaan geloven dan de waarheid. Ze is psychologisch gezien dermate krachtig, dat wanneer desinformatie succesvol verspreid wordt, ze door het publiek geaccepteerd wordt als feit. Tot zover, dat als de betrokkenen later de echte waarheid onder ogen krijgen, dit zelfs kan leiden tot ontkenning daarvan. Er treedt in dat geval cognitieve dissonantie op.”

Op termijn kan dit er wel eens voor zorgen dat het vertrouwen in de banken nog verder daalt. Met “dit hadden we niet verwacht” zal men niet meer wegkomen en de kans op deflatie wordt hierdoor alleen maar groter.

De ironie is dat de groep die het meest gebaat is bij een daling van de huizenprijzen, zelf een belangrijke oorzaak is van de alsmaar stijgende prijzen. Dit zijn de starters/nieuwkomers. Vooral jongeren zijn opgevoed met het motto “zo snel mogelijk kopen, en zo veel mogelijk lenen”. Banken, verzekeraars, makelaars kennen maar 1 advies: de markt is stabiel, koop vooral! Dat zullen zij tot het uiterste met droge ogen vol blijven houden. De standaardargumenten hebben zij paraat: de Nederlandse markt is uniek door te weinig nieuwbouw, rente-aftrek, er is woningnood, de vergelijking met Japan gaat niet op, er is een enorme koopbereidheid, je koopt voor de lange termijn etc.etc. Toch laat Japan ons zien dat woningnood en lage rente wel degelijk tot een substantiele daling kunnen leiden. Kentering is al dat bankwezen eindelijk streng op kredietwaardigheid toetst, het vertrouwen nog nooit zo laag is geweest, en tegengeluiden nog nooit zo sterk. Dit moet toch wel tot denken aanzetten. Ik verwacht dat starters binnenkort massaal tot inzicht komen en aan de zijlijn gaan toekijken hoe de daling zich gaat inzetten. Hun geduld wordt beloond met verdere dalingen, want als de huizenpiramide aan de onderkant opdroogt valt het fundament weg. En zoals al elders op internet is gezegd: de piramide kon alleen verder groeien door de verwachting dat er altijd wel een volgende gek is die nog meer wilde betalen. Aan die illusie komt nu een eind. Wat daarvoor nodig is dat hebzucht bij de starters plaatsmaakt voor geduld. Overigens ben ik zelf een oudere scheefhuurder die te klein woont. Wij wachten gewoon en laten ons niet gek maken. Doet u mee?

En tenslotte de zittende huiseigenaren: die wachten tevergeefs op hun hoofdprijs. Een deel zal zijn huis weer van de markt halen en blijven zitten in afwachting van betere tijden. Een ander deel dat door omstandigheden wel moet verkopen zal een prijsdaling voor lief nemen. En hoe diep wordt dan het dal? Dat is de hamvraag die aan vele experts is gesteld. De valkuil is dat zij zich laten verleiden tot het noemen van harde percentages, terwijl hun argumenten kwalitatief van aard zijn. Ik hou het erop dat er voldoende indicaties zijn voor een substantiele daling in de komende jaren, ergens tussen 5 en 50%. Meer kun je m.i. niet zeggen. En of de daling inmiddels is ingezet? De NVM meldt een daling van 0,3%. Dat is marginaal en er zit een enorme spreiding in. Pas bij rode cijfers in alle gebieden wordt ik alert. Het komende half jaar wordt cruciaal. Zit ik er ver naast? Graag reactie.

Helemaal eens met dit bericht, ik heb gisteren vol walging zitten te kijken naar het avond van het geld uitzending.

Alleen bankiers, vakbond en beleggingsexpers die positief gestemd zijn. Geen discussie en alleen ja-knikkers.. Die is puur uit eigenbelang. DSB is de volgende die de pijn gaat voelen. Bah..

En ondertussen zit Funda al weer over de 170.000 aangeboden huizen…

Scheefhuurder, ik denk er net zo over. Ook wij willen voor ons kleine gezinnetje iets gaan kopen.

Maar ik wacht eens even lekker af, er zijn namelijk echt geen gekken meer, die nóg meer betalen als de huidige starters. Dat kan gewoon niet meer, zeker niet met het verscherpte toezicht (dus geen hypo van 6 jaarsalarissen òf meer)

De prijs gaat eraan. Zeker waar ik woon (zuid-limburg)

Ik weet wel waarom bankiers geen crisis verwachten. Zij en makelaars vangen procenten van de verkoopprijs, zij vinden het wel prima. Hoge en stijgende huizenprijzen verzekert hun van inkomsten.

prijsdaling!

Holthuis 11, 7335AB Apeldoorn Vraagprijs: € 310.000

Oorspronkelijke prijs: € 490.000

Datum prijswijziging: 5 oktober 2008

in verkoop: 39 maanden plus

ik wil ook een huis kopen maar wacht ook nog effe heb mischien een 2/1 kap voor de prijs van tussen woning ha ha ha

Ik vrees , nee ik weet het wel zeker dat je dan nog heel lang zult moeten wachten .

Nou ja heb je nog even de tijd flink door te sparen , 3 hoog achter , ha ha ha .

@Theo : jij zit zeker max. gefinancierd? Tja kerel, soms is je verlies nemen erg lastig, maar het komt eraan. Helaas voor je…

@Patrick : Maximaal gefinancieerd , pfff wat een onzin.

Ik heb in 1987 een stulpje gekocht voor € 65.000 wat thans het vijfvoudige waard is.

Niet zo maar wat roepen.

@Theo: gezien de hoogte van de huizenprijzen (ook historisch gezien) en de huidige economische crisis lijkt het toch niet waarschijnlijk dat de huizenprijzen blijven stijgen. Waarom denk je dat de huizenprijzen niet zullen dalen?

@ Niels : Ik beweer helemaal niet dat de huizenprijzen niet zullen dalen , integendeel . Ook ik verwacht geen stijgende huizenprijzen meer de komende tijd gezien de economische neergang , maar zeker ook niet de daling percentages die door sommige hier te pas en te onpas worden geventileerd .

Zeepbel , gebakken lucht , overgewaardeerd , 30 tot 60% daling , ik hoor het al jarennnnnnnnnnnnnnnnnnnnnnn .

Ondertussen geven de huizenprijzen in Nederland al jaren geen krimp , kredietcrisis of niet . Ijzersterk teken toch , je hoeft geen deskundige te zijn om te bedenken wat er met de huizenprijzen gaat gebeuren indien de olieprijzen rond de $ 70 blijven of nog verder dalen , de kredietcrisis eindelijk voorbij is , de rente gaat dalen en de Amerikaanse huizenprijzen plots omhoog schieten. Want als het daar keert kan het hard gaan.

Theo Boertien schrijft: “Zeepbel , gebakken lucht , overgewaardeerd , 30 tot 60% daling , ik hoor het al jarennnnnnnnnnnnnnnnnnnnnnn .

Ondertussen geven de huizenprijzen in Nederland al jaren geen krimp , kredietcrisis of niet . Ijzersterk teken toch , je hoeft geen deskundige te zijn om te bedenken wat er met de huizenprijzen gaat gebeuren indien de olieprijzen rond de $ 70 blijven of nog verder dalen , de kredietcrisis eindelijk voorbij is , de rente gaat dalen en de Amerikaanse huizenprijzen plots omhoog schieten. Want als het daar keert kan het hard gaan”.

Ik neem aan dat je er vanuit gaat dat de Nederlandse banken dan opnieuw 5Xinkomen of hoger gaan uitlenen en partnerinkomen zo gemakkelijk meerekenen?

Zoniet, dan is er toch een belangrijk stuk vraag weggevallen?

gekkehenkie schrijft :

”Ik neem aan dat je er vanuit gaat dat de Nederlandse banken dan opnieuw 5Xinkomen of hoger gaan uitlenen en partnerinkomen zo gemakkelijk meerekenen?”

——————————–

Daar ga ik niet van uit , de normen zijn allang ( gelukkig ) neerwaarts bijgesteld .

De inkomenssituatie waar het huidige prijsniveau zich op heeft ontwikkeld is de volgende :

De Nederlandse banken lenen al jaren geen 5 of 6 maar maximaal 4,5 maal het bruto jaarinkomen uit .Dit is het gevolg van een nieuwe gedragscode voor hypotheekverstrekking die de banken hebben vastgesteld op verzoek van voormalige minister Zalm. Doel van de code is huizenkopers te beschermen tegen te hoge hypotheekschulden.

Banken mogen in individuele gevallen afwijken van de inkomensnorm, bijvoorbeeld wanneer ouders zich borg stellen. Elke afwijking moet worden gedocumenteerd voor de toezichthouder, de Autoriteit Financiële Markten (AFM). De AFM heeft laten weten dat zij streng zal toezien op toepassing van de nieuwe gedragscode.

@ Marv cel Leys:

De gedragscode is sinds 2007 al van kracht alleen was het niets meer of minder dan een richtlijn. In de praktijk was het een wassen neus aangezien er nog steeds zonder moeite 5-6x hypotheken werden verstrekt zonder navraag. De AFM gaat nu pas ECHT toezien op deze regel aangezien ze weten dat ze met het toezien op de financiële markten ernstig tekort zijn geschoten (zoals bijv. Fortis)

@ Joop Kl; Zegt:

Dat sinds vanaf 1-1-2007 is correct , dat van een wassen neus absoluut niet .

De banken hebben zich wel degelijk in meerderheid aan deze gedragscode gehouden en zeker niet zonder gedegen controles deze norm overschreden , uiteraard heb je helaas altijd uitzonderingen maar dat zegt niets over de grote lijn .

Gewoon wachten!

Kruislaan 29, 1401TX Bussum

Vraagprijs: € 349.000

Oorspronkelijke prijs: € 560.000 (!!!!!!!!!)

Datum prijswijziging: 21 oktober 2008

Aantal maanden in verkoop: 2 maanden

Volens mij zal een daling van de woningprijzen op de lange termijn meer schaarste gaan veroorzaken. Huizenbezitters die geen tot weinig winst zullen maken bij verkoop zullen lekker blijven zitten waar ze zitten.

Mensen die hun huis kunnen verkopen met winst (of in ieder geval de k.k. eruit halen) zullen hun huis te koop aan willen bieden. Deze groep zal echter beperkt zijn waardoor uiteindelijk het aanbod weer kleiner zal worden dan de vraag en schaarste de prijzen weer zullen opdrijven.

Helaas is het een complex probleem. Prijsdaling zal weer leiden tot schaartse, prijsstijging tot minder vraag. Er zijn veel variabelen die deze situaties beinvloeden (conjuctuur, rente, regelgeving) en uiteindelijk zullen leiden tot een nieuwe balans.

Ik ben ervan overtuigd dat de huizenprijzen op korte ermijn zullen gaan dalen (5%-15%) maar binnen 5 jaar minimaal weer op het huidige niveau zullen liggen. Of dit goed is ….. ik weet het niet. Voor een groot deel van de Nederlanders in ieder geval wel.

De oplossing voor dit probleem is er volgens mij ook niet. In ieder gevalgeen oplossing die funest zal zijn voor onze economie. Misschien zijn maatregelen om starters voordeel te geven op dit moment de enige oplossing. Bijvoorbeeld afschaffing van de overdrachtsbelasting bij aanschaf van de eerste woning. Zo geef je de groep die weinig mogelijkheden heeft gehad om kapitaal op te bouwen in ieder geval wel een kans.

Geen schaarste

Er is geen (echte) schaarste! Schrap dat woord toch. Zodra instappers niet meer bang zijn de markt te missen (ie uitgaan van “huizenprijzen zullen altijd maar door stijen”) valt er een enorm stuk vraag weg (dat helemaal los van het feit dat er nu al veel minder krediet is en dat is wat de markt dreef de steeds ruimer wordende kredieten), totdat al die Nederlandse stenen ‘normaal’ geprijst zijn. Pas toch op, het zijn met name partijen die belang hebben bij prijstijgingen die het voortdurend over schaarste hebben.

Theo Boertien Zegt:

‘Ik heb in 1987 een stulpje gekocht voor € 65.000 wat thans het vijfvoudige waard is.’

Lijkt me het beste argument dat de huizenprijzen op dit moment ongekend overgewaardeerd zijn…

Zeg we gaan hier toch niet op de man spelen , niet mijn openhartigheid misbruiken , schande .

Trouwens als je een beetje kennis van zaken had weet je dat de huizenprijzen sinds 1987 , mede door de invoering van de Euro 3 tot 4 keer duurder zijn geworden. En niet alleen de huizen !

Het mijne mogelijk iets meer op daar ik bewust op een landelijke goed bereikbare locatie heb gekocht , en diverse verbeteringen heb aangebracht .