Global Property Guide becijferde dat de huizenprijzen in Nederland onafgebroken zijn gestegen sinds de forse correctie in de jaren tachtig. Een belangrijke aanjager van de huizenprijs was de toename van het besteedbaar inkomen van de Nederlander, dat tussen 1990 en 2000 gemiddeld steeg met 6% per jaar, terwijl de gemiddelde inflatie beperkt bleef tot 2%.

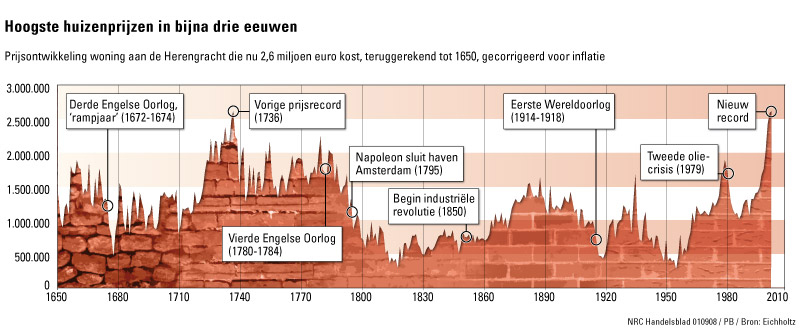

De Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz komt tot de conclusie dat de Nederlandse huizenprijzen sinds 1736 niet meer zo hoog zijn geweest. Eichholtz hanteerde hierbij een voor inflatie gecorrigeerde huizenprijsindex. De vergeleken prijzen van panden aan de Herengracht zouden een goede indicatie zijn voor de ontwikkeling van de huizenprijs in het algemeen, aangezien de grachtenpanden altijd dezelfde kwaliteit hebben gehad. Voor een gemiddeld huis aan de Herengracht moet momenteel circa € 2,6 miljoen worden neergeteld.

Wie de huizenprijzen in Nederland over de afgelopen driehonderd jaar bekijkt, zal tot de conclusie komen dat deze aan sterke fluctuaties onderhevig zijn. De gestage stijging die we in de afgelopen jaren hebben meegemaakt, hoeft dan ook niet te betekenen dat een crisis op de Nederlandse huizenmarkt zich niet opnieuw kan voordoen. Eichholtz meent dat de nog immer toenemende vraag naar huizen in Nederland onder meer te danken is aan de stijgende inkomens. Hiermee bevestigt hij de rol van het bestedingsvermogen als aanjager van de huizenprijs, zoals die ook door Global Property werd vastgesteld. Een recessie echter zou in ons land een neerwaartse impuls kunnen geven aan de prijzen van huizen.

Dat ons land in economisch opzicht minder florissante tijden tegemoet gaat, wordt inmiddels algemeen aanvaard. Lange tijd werden huizen gekocht vanuit een soort common sense gedachte. Een koophuis was het ultieme beleggingsobject en men was een dief van de eigen portemonnee indien men de voorkeur gaf aan een huurwoning. We kunnen in ieder geval stellen dat deze vanzelfsprekendheid inmiddels passé is.

Bron: Harm van Wijk

Lekker logisch! Alle grondstoffen zijn ook het hoogst sinds 100.000 jaar.

ik heb nog een leuke blog gevonden op internet:

‘Een eigen huis, een plek onder de zon.

En altijd iemand in de buurt die naar je luisteren kan.’

Dat vrolijk deuntje gaan we niet zingen vandaag. Wel gaan we het hebben over de harde waarheid. De pijnlijke confrontatie. Zij die in staat zijn hun denken snel te veranderen aan de economische realiteit kunnen zich nog redden. Maar nu moet je in actie schieten, morgen is het te laat.

Om alles in perspectief te plaatsen, hier de prijs van een huis aan de Herengracht in Amsterdam, waar het chic volk woont. Tot voor kort was het nog 2,6 miljoen euro waard. We zien wat de prijs van dat huis gedaan heeft over 300 jaar, gecorrigeerd voor inflatie (de reële prijs van toen, niet de nominale):

Bron: huizenmarkt-zeepbel.nl & Eric Mecking, Deflatie in aantocht, 2005, reprint 2008

De prijs van dat huis heeft ook in het jaar 1736 op 2,5 miljoen gestaan. Maar we zien dat het in heel veel andere periodes een pak lager heeft gestaan, en gezakt is enkele malen tot 500.000 euro. We hebben dus direct al het dieptepunt. Het huis kan dalen van 2.5 miljoen euro naar 0.5 miljoen euro dat is een verlies van 80%, en dan zou de geschiedenis zich gewoon herhalen. Maar goed, laten we niet pessimistische zijn en er een klein crashke uitpakken. Bv tijdens de laatste vastgoed crash van 1979 tot 1983, iets wat oude ratten bij ons zich ook moeten kunnen herinneren, is het gedaald van 1,7 miljoen naar 1 miljoen, een verlies van 40% op 4 jaar. Dat is dus niet +10% per jaar, hetgeen we gewoon zijn, maar -10% per jaar. Als al u kapitaal in u huis zit kan dat tellen!

Het verraderlijke is natuurlijk de inflatie. Huizen zijn nominaal zoveel niet gedaald, maar de inflatie was eind jaren 70 heel hoog. Op een spaarboekje kreeg je zonder problemen 10%. Dus als dat huis niet mee stijgt met de inflatie maar flat blijft, dan verliest het waarde. Misschien dat jou dat niet kan schelen als je maar evenveel euro’s krijgt. Maar mij wel, deze blog gaat over koopkracht behouden en de vraag is, dat beetje kapitaal dat ik heb, waarin steek ik dat het beste zodat ik nog steeds dat kapitaal heb binnen 10 jaar en er nog steeds evenveel mee kan kopen?

‘Ja, maar Nederland is België niet’, klinkt bekend? Vorig jaar was het nog: ‘Amerika is België niet’, gisteren, ‘Spanje is België niet’, en morgen zal het zijn: ‘Ja, maar Antwerpen is mijn dorp niet!’. Je moet die prijzen niet vergelijken. Je moet kijken naar de procentuele stijgingen. Hoeveel is een huis gestegen in jouw dorp? In mijn dorp is het verdubbeld in 5 jaar tijd. En idem dito voor het gemiddeld huis en appartement in Vlaanderen. Procentueel zijn de huizen in België evenveel gestegen als een gemiddeld huis in Nederland, Engeland en Amerika. Ze vertrokken gewoon van hoger. Een gemiddeld huis is in België met 100% gestegen op 5 jaar tijd. Je moet geen genie zijn om te beseffen dat ook hier, in elk Vlaams dorp, iets deftig fout zit.

Een bubble net zoals de dotcom, dat is het. Althans dat was het. Want de bubble is doorprikt, en vanaf nu begint de weg naar beneden. Je huis nu verkopen voor 10% minder dan je gehoopt had, is nog steeds, een goede deal!

Eric Mecking, een historicus (altijd beter dan een ‘econoom’), bracht reeds in 2005 het boek uit ‘deflatie in aantocht’. Veel zal hij er niet verkocht hebben maar dat zal nu wel goed gemaakt worden. Hierin legt hij uit hoe de bubble ontstaat en waar ze onvermijdelijk zal eindigen. De man haalt zijn wijsheid ook van de Kondratieffcyclus en hij heeft het dus over de economische winter die eraan komt.

Eric Mecking: ‘Als de huizenprijs met tientallen procenten daalt, zit je als huizenbezitter echt met een probleem. Japanners die op het hoogtepunt van de markt een huis hadden gekocht, konden niet meer verhuizen. Hun huis was hun gevangenis, werd gezegd. Stel: je hebt een hypotheek van 200.000 euro en de huizenprijzen dalen met 30 procent. Je kunt dan alleen verhuizen als je die 30 procent, 60.000 euro, bijlegt. De bank zal een nieuw huis niet financieren als jij nog een restschuld hebt op je oude huis.’ aldus Eric Mecking

Maar het beste argument, wat iedereen lijkt te verblinden, moet nog komen: ‘Maar als je op lange termijn rekent (+20 jaar), dan is kopen toch altijd interessanter als huren?’ Ja, dat is waar, uiteindelijk zal je geen hypotheek meer moeten betalen en geen huur meer. Dus op lange termijn is een eigen huis nog steeds een goede investering. Maar hetzelfde kan je zeggen over aandelen, of grondstoffen, of spaarrekeningen, of kunst. Op lange termijn (30+) heb je gegarandeerd winst! Maar op korte termijn, 10 jaar, kan het een desastreuze belegging zijn, waarbij je koopkracht met 80% kan dalen.

Als het gaat over goed beleggen, is timing, everything. Instappen op de top van de dotcom is DOM. Instappen op de top van de dotcom met geleend geld is nog dommer. Ja, je zal na 30 jaar zeker winst hebben. Maar ondertussen zit je 20 jaar verdwaasd te staren op verlies en zal je zwaar mogen dokken om je schuldenberg te dichten. Kan je dat mentaal aan? Ben je zeker dat je zal blijven zitten? Want als je niet blijft zitten is het hek helemaal van de dam, dan blijven er nog enkel schulden over, en geen huis.

Dus, als je verstandig wil omgaan met je geld moet je verstandig timen. Voor huizen wil dat zeggen. Koop niet. Wacht, en waarschijnlijk wacht nog 10 jaar alvorens je een huis koopt. Zolang het blijft dalen blijf je eraf. En als het 1 jaar terug stijgt, wees dan niet te vlug, niets gaat in 1 lijn omhoog of omlaag, wacht nog een jaar om te zien of het echt wel een nieuwe trend is. En dan koop je. Dan kan je zelf binnen 30 jaar zeggen: ‘Mijn huis is toch mijn beste belegging gebleken’. Net zoals onze grootouders die in de jaren 50 een huis kochten. Zoals je kan zien op de grafiek, na de oorlog, was een uitzonderlijk goed instapmoment. Vraag maar aan Lippens, zijn broer dan, the Ruler of Knokke.

In België zit het vandaag vol van de families die zich rijk wanen omwille van al het vastgoed dat ze hebben. Wel, ze gaan verschieten! Of hoe 50% van je kapitaal verliezen in de meest veilige belegging dan toch kan?!? Laten we hopen dat ze niet teveel bijgeleend hebben de laatste 10 jaar of het wordt een complete catastrofe. Niet enkel hetgeen ze geleend hebben verliezen ze, ook hetgeen ze al hadden afbetaald!

Nu denk je, hoe kan dat? Een vriendin van me heeft haar leningscontract eens nagelezen want ze begint zich terecht zorgen te maken. Wat ontdekt ze daar, een clausule, waar ze drie jaar terug niet veel belang aan hechte maar nu toch wel een probleempje kan zijn: ‘Wanneer de woning daalt met meer als 20%, dient de lener onderpand bij te geven, in de vorm van cash of andere activa.” Zo, de banken zijn dus toch niet van gisteren.

Als u huis daalt dan moet je godverdomme meer geld gaan toeleggen om in u huis te mogen blijven! Heb je geen geld, pech. De bank wil maximum 20% verliezen op jouw koopavontuur en dan is het gedaan. Bijbetalen of huis verkopen. Je ziet het al komen hoe je reeds afbetaalde activa zeer vlot kan verliezen in dit scenario. Want als zij zo’n clausule heeft, dan zullen er nog een pak meer zijn! Stel je voor wat een effect dat zou hebben op de prijzen van huizen. Dat noemen ze in het Amerikaans: ‘Forced liquidation’. De oorzaak van de meltdown in de beurs van 2008. Bij mijn weten totaal niet de oorzaak van de dalingen in vastgoed daar van reeds 30% voor een gemiddeld huis. Nee, nee, als je maandelijks je afbetaling doet is het goed genoeg daar. Zolang je maar het geleende bedrag blijft

afbetalen. Wel, hier kennelijk niet! Het geleende bedrag afbetalen is niet genoeg voor de bank. Je moet ook nog eens zorgen dat het onderpand zijn waarde blijft houden, en zo niet, dat ook nog bijbetalen.

Mis ik hier iets? Of is dit inderdaad compleet krankzinnig en een ramp dat klaarstaat te gebeuren?

‘Ja maar, de bank gaat dat niet doen.’ Denk jij dat de bank een keuze heeft? Neen, toch niet zolang ze een bedrijf zijn. Zoals je ziet zijn ze nu al failliet, en we zijn nog niet begonnen aan onze eigen vastgoed crisis. Om hun eigen te redden zijn ze verplicht van dat geld te komen halen. Als ze genationaliseerd zijn, dan is het de staat die het verlies draagt en die draagkracht kan snel gedaan zijn. Dus, in the end, enkel wanneer banken zelf geld kunnen printen, zullen ze je met rust laten. En daar zou ik mijn financiële toekomst toch niet van laten afhangen.

Moraal van het verhaal: Kijk naar die grafiek. Huizen staan historisch hoog gewaardeerd. Inflatie of deflatie, het doet er niet toe, de weg is naar beneden. U koopkracht zal zwaar afnemen. Zorg dat je er uit bent.

En wat te doen met dat kapitaal? Goud kopen natuurlijk. Een gemiddeld huis kost in België nog 200.000 euro. Een kg staaf goud kost +/- 20.000 euro. Met andere woorden, 10 kg goud staven voor 1 huis? Dat is krankzinnig. 1 kg goud voor 1 huis. Dat is mijn pronostiek. En dat zal snel gaan, binnen 10, 20 jaar zijn we er! Om u een idee te geven van hoeveel goud er is op aarde. Je kan alles samen leggen in een kubus van 20 meter op 20 meter, of in een paar huizen van je straat. 1 staaf daarvan is dus meer dan genoeg voor 1 gemiddeld huis te kopen op deze aardbol.

charles,

Ik lees dit nu in 2021 en ik voel een herhaling aankomen.