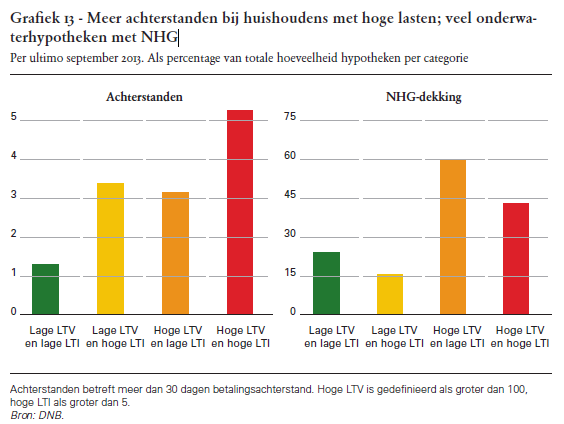

De problemen op de Nederlandse huizenmarkt blijven een hardnekkig probleem. “Het balansherstel bij huishoudens gaat nog lang duren.” De grote hypothekenportefeuille een kwetsbaarheid van het Nederlandse financiële stelsel. Vooral het grote aantal onderwaterhypotheken vormt nog geruime tijd een latent risico voor banken en voor de overheid. Van de dertigers en veertigers met een hypotheek staat 40% onder water.

Het kredietrisico is het grootst bij huishoudens met een onderwaterhypotheek die een fors deel van hun inkomen kwijt zijn aan hypotheeklasten. Deze huishoudens hebben minder ruimte om een inkomensterugval of rentestijging op te vangen en komen daardoor naar verwachting eerder in betalingsproblemen. Doordat de hypotheek onder water staat, leidt (gedwongen) verkoop tot een restschuld en een mogelijk verlies voor de kredietverstrekker. De groep huishoudens die onderwater staat en daarnaast een loan-to-income (LTI) ratio heeft van vijf of hoger is goed voor ruim 6% van de hypotheken.

Nederlandse woningprijzen zijn sinds 2008 met ruim 21% gedaald. Hierdoor staat bijna 30% van de hypotheken onder water. Hiervan is sprake als de marktwaarde van de woning lager is dan de hypotheekschuld, waarbij wordt gecorrigeerd voor aan de hypotheek verpande spaartegoeden of vermogens.

DNB gaat er vanuit dat de prijzen van Nederlandse huizen structureel op een lager niveau blijven dan in 2007, voor de crisis. Dit komt door twee maatregelen die de structurele problemen op de Nederlandse huizenmarkt hebben aangepakt: mensen die een nieuwe hypotheek aangaan moeten binnen dertig jaar gaan aflossen, en banken mogen minder snel een hoog bedrag aan kopers lenen. Wanneer huizenprijzen constant blijven zal twee derde van de hypotheken die eind 2012 onder water stonden, dit over tien jaar nog steeds staan.

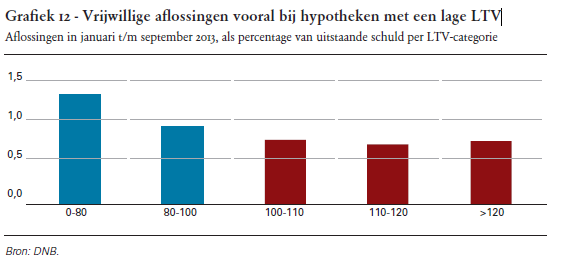

Vooral oudere huiseigenaren hebben het afgelopen jaar vrijwillig afgelost op hun hypotheek. Dat deden zij niet omdat ze onder water stonden, maar om een extra rentevoordeel te halen op hun hypotheekschuld. Jonge huishoudens, die wel met dit probleem kampen, hebben gewoonweg geen geld om extra af te lossen. Oudere huiseigenaren met voldoende spaargeld maken er juist meer gebruik van om een extra rentevoordeel te halen, wanneer hun hypotheekrente hoger is dan de spaarrente.

bron: De Nederlandsche Bank

@ artikel

Zou het belangrijkste element dan toch gewoon de psychologie zijn ?

Kortom alle Hollanders beelden zich maar iets in ?

http://www.huizenmarkt-zeepbel.nl/02-04-2014/vereniging-eigen-huis-je-kunt-beter-gaan-huren/#comment-184071

Prof dr piet eichholtz kwam eerder met een analyse over verliesaversie, valt in t niet bij de psychologie

Volgens prof dr Marc francke is er geen sprake van een zeepbel en zouden huizenprijzen anno 2011 weer op nivo 2008 zijn.

Volgens dr Paul de vries waren woningen einde vorig jaar niet overgewaardeerd.

Tsja……

Wat betekend dit voor de economie? Dit is een generatie stille armoede. Zelfs als je huis niet onder water staat, maar er tegenaan zit. Net als vele mensen die gedwongen worden een door deze regering kunstmatig opgevoerde huurverhoging op te brengen. Die hebben geen cent meer te makken, naast alle verplichte uitgaven en kosten.

‘Vermogende mensen van over de hele wereld zien vastgoed op toplocaties als een goed instrument om hun vermogen veilig te stellen. Ze zijn dan ook bereid hoge bedragen neer te tellen voor een appartement in een wereldstad als Londen. De meeste appartementen in het topsegment worden niet gekocht door mensen die graag in Londen willen wonen, maar door mensen die simpelweg van overtollig geld af proberen te komen.’

http://marketupdate.nl/nieuws/economie/woningmarkt/vastgoed-in-londen-steeds-vaker-leeg/

Ik ga uit van een aanhoudende waardedaling van woningen. Rond 2030 verwacht ik een dieptepunt van 40% ten opzichte van de top in 2008 – dus een waardedaling van 60%. Het is natuurlijk nog afwachten wat de euro, de rente en de kredietverschaffing precies gaan doen. Maar vooralsnog is er al ruim 20% af.

Niet dat de waardedaling iets is om vrolijk van te worden. Als de woningen sterk in waarde dalen dan heeft dat zijn oorzaken en wil vrijwel niemand meer in zo’n huis, wijk, stad, of zelfs land wonen.

Wat ging hier ook al weer aan vooraf? Sinds ongeveer de eeuwwisseling zijn er op grote schaal betaalbare zogenaamd “sociale” huurwoningen gesloopt om plaatst te maken voor dure koopwoning, want er moesten prachtwijken komen en eigenwoningbezit was zo ontzettend goed voor de mensen. Er is zeer veel geld aan verdiend. Wie moest dat allemaal betalen? Naast de belastingbetaler in belangrijke mate de mensen die zich diep in de schulden hebben gestoken voor een veel te dure koopwoning, waarvan een deel in financiele moeilijkheden is gekomen. Andere gevolgen zijn huisuitzettingen (uit huur- en koopwoningen), wachtlijsten bij woco’s, misbruik van machtsposities door woco’s en (andere) huisjesmelkers, huurexplosies enz. De crisis is georganiseerd. Zie ook http://www.youtube.com/watch?v=HhQrScqS7aA

De bankenlobby in Brussel:

http://www.ftm.nl/exclusive/de-lobby-van-123-miljoen/

NL ……. het barsten van de huizen-bubble komt overeen met het vermogen te betalen ( solvency ) van banken en huishoudens ….. vrij vertaald … Forbes

Deze ellende gaat nog een hele tijd door etteren…geen dramatische crashes, maar dalingen van 2 tot 4 % per jaar …de huidige minimale economische opleving is er een in een lange dalende trend…met als gevolg dit jaar misschien een kleine daling van de huizenprijzen met 1 of 2 %….volgend jaar krijgt de economie weer een flinke dreun met een daling van wellicht rond de 5 % als gevolg…over een jaar of 7 zitten we op een totale daling van rond de 45 tot 50%…trek van je restwaarde nog 20 tot 30 % inflatie af en voila….we zitten weer op het historisch gemiddelde….

Jongens niet zo negatief, we gaan de bubbel gewoon weer maximaal opblazen via de goednieuws-marketingmachine, kijk maar eens hoe hard de prijzen alweer stijgen bij U in de buurt:

http://www.telegraaf.nl/overgeld/huis-hypotheek/22493221/__Zo_hard_stijgt_de_huizenprijs_in_uw_regio__.html

Ad 4. de vastgoed wereld floreert , als de auto wereld : BMW , Audi , Maserati …allen scoren omzet pieken als nooit tevoren . Ruim 3 miljard in 2013 geinvesteerd in zuid Europeesch vastgoed . Voor 2014 ruim stijgende verwacht…

Door….Azie , rusland en meer BRIC geweld .

Europa is echter uit , is lam ,het feest was mooi maar de geitjes moeten afbetalen en nog lang …

We gaan een andere wereld zien en de contouren zijn ruim zichtbaar , al langer .

Slechts hopen dat Rusland ons niet komt bezoeken met groene autos ed. , ook geen geld meer voor .

Dat krijg je met een banksysteem dat geld als schuld in omloop kan brengen via digitale valsemunterij.

http://www.economie-macht-maatschappij.com/banksysteem.html

Het zou illustratief zijn deze cijfers te onderwerpen aan een analyse per leeftijdscategorie. Het zou mij niets verbazen als de hi-LTV categorie vnl 35-45 betreft, waarbij deze groep voor een belangrijk deel bestaat uit 2verdieners die een lening op 2 salarissen hebben gekocht.De laag-LTV categorie bevat ouderen en enkele lieden die (nog) niet snorkelen met hun net aangekochte huis.

Daarbij, ben benieuwd hoe deze cijfers eruit zien als je het segment neemt van afgestudeerden in leeftijd 30-45 die onder ‘belofte van potentie’ max hebben geleend. Mijn gevoel zegt dat deze groep netto een vrij serieuze zorg heeft. Dat is jammer, want het zijn -met name extern denkend- wel de hi-potentials voor onze economie.

Het ontschulden is begonnen. De rekening gaat nog vele generaties betaald worden. Ook door diegene die geen schulden hebben gemaakt. Het artikel is duidelijk. Het negatieve vermogen dat veel mensen hebben is door ontschulden binnen 10 jaar niet weg te werken.

Als dan ook de HRA stopt zullen sommigen de rest van hun leven een negatief vermogen blijven houden. Het langzaam leeglopen van de huizenmarkt-zeepbel is ten nadele van toekomstige generaties. Het is te hopen dat de bel nu snel uit elkaar spat en de veroorzakers de rekening gaan betalen.

hmm ?

De prijzen zijn toch alweer aan het stijgen lees ik ???

Mijn les uit de laatse krisis: De meeste Oekonoemen kunnen niet zo goed voorspellen…. Is ook erg moeilijk voorspelbaar allemaal, dat wel natuurlijk…

De inkomensimplosie gaat nog komen. Ik zie om me heen hoofdinkomen van UWV, restinkomen niet zeker. Die gaan naar IAOW à €1400(?) . Nog een gelukje dat de economie aantrekt en stelletjes ‘vrijwilligerswerk’ kunnen gaan doen -werk dat buiten de pos.statistiek vwb “aantrekken economie valt 😉

http://www.telegraaf.nl/overgeld/huis-hypotheek/22493175/__Prijs_huizen_stijgt_voor_het_eerst_in_jaren__.html

Kom er maan in Snorkelmans!

Economen wonen toch ook in een straat? Hebben toch ook oogjes en oortjes?

Die mensen mogen als oudere hopen op een zzp5 indicatie: http://www.aafje.nl/huizen/praktische-informatie/kosten-en-indicatie/zorgarrangement-5-zzp5

Anders wordt het een kartonnen doos.

Klopt: hier in dorp wordt gebruik gemaakt van de koopgarantie. Vraagprijs=verkoopprijs, zijnde 170K. 100 meter verderop dezelfde woning nieuw voor starter opgeleverd voor 140K. Gelukkig heeft mijn gemeente nog miljoenen liggen van Nuon 🙂

De Telegraaf en de gelogen waarheid. Erg diepgravend van je makelleerling.

Een kleurenblinde redaktie.

Hij zal ook wel verwijzen naar fofoa 🙂

Die giants spenderen miljarden om er een fractie van over te houden, maar worden nooit armlastig.

http://www.nu.nl/binnenland/3748146/huizenprijzen-eerst-in-3-jaar-gestegen.html

opvallende conclusie: in provincies waar het meeste wordt verkocht (Zuid-Holland, Noord-Holland, Noord-Brabant en Gelderland) blijven de prijzen dalen. In de andere provincies is er sprake van prijsstabiliteit/stijging.

Verklaring?

moet je eens midden rechts op deze pagina kijken met “de stelling over geld”

Kijk dan naar de vier keuzes voor Henk en Ingrid.. : tjonge jonge..

http://www.telegraaf.nl/overgeld/huis-hypotheek/22493221/__Zo_hard_stijgt_de_huizenprijs_in_uw_regio__.html

Erik, waar woon jij tegenwoordig? Je lag toch in scheiding?

ML,

Voor Gelderland: veel vrijstaande huizen in landelijke gebieden te koop. De prijzen van deze huizen dalen nog steeds volgens de cijfers.

Zou een verklaring kunnen zijn.

Zuid-Limburg +17%. Mooi.

Waar zit die Snorkel nou, tzal toch nie…….toch nog in galop naar die makelaar……….

Ik denk dat snorkel lekker in z’n sociale huurwoning blijft zitten, de komende jaren lekker de lasten vastzetten voor max. 700,00 Euro p/maand terwijl bij een annuitaire hypotheek de maandlasten de gehele looptijd alleen maar toenemen.

Ik niet in elk geval, aanbod groeit weer als “vanouds”…

http://www.floris.nu/funda/

Hallo allen,

We hebben op rij een zeer goed tweede kwartaal achter de rug. Dat is een feit, wat de toekomst gaat brengen weet niemand precies maar dat er een herstel is daar kunnen we niet om heen. Spijtig genoeg denken de meeste van jullie dat het financiele probleem ons nog vele jaren blijft achtervolgen. Maar een ander senario kan zijn dat deze “bubbel” zo in een paar jaar verwerkt kan worden. De wereld economie staat op openbarsten. Straks gaan we weer allemaal los en denken we niet of nauwelijks meer aan de periode vanaf 2008 tot 2013. 2014 wordt een overgangsjaar waarin vele zaken zich zullen “zetten”. vanaf 2015 is het weer vol gas en gaan de bomen weer een stukje richting te hemel. Geloof hier nu eens in ipv altijd maar dit negatieve geneuzel. Leef!!

veel wijsheid gewenst.

Makelaar 2,

Welke drugs heb jij gebruikt.

Er zaten hier twee makelaarskantoren. De ene staat leeg en te huur, in de ander zit een chocolaterie.

Aleen maar goed dat er zo af en toe en kleine afvlakking in de daling komt, danwel een kleine stijging.

Dat geeft de burger moed.

Een kleine stijging zorgt ervoor dat er weer wat kanonnenvlees wordt geimporteerd (lees nieuwe kopers) en dat de verkopers hun wonden kunnen likken met een behapbare restschuld.

Het nieuwe kanonnenvlees neemt de volgende dalingen dan weer gedeeltelijk op de schouders..

Echte gemeenschapszin.

Verdelen van de armoede is het devies…

TulipManIA,

Je hebt het over een ponzi scheme als je praat over het verdelen van de armoede.

Ach zeepbellers jullie kunnen net zo lang in de ontkenning blijven hangen, als jullie willen. Feit blijft dat de gemiddelde huizenprijs al ruim een half jaar niet meer daalt. De gemiddelde vraagprijs van een woning, komt ondanks AMF en NIBUD, gewoonweg weer in het vizier van aspirant kopers. Ik bedoel zij zijn financieel weer in staat na de daling in prijs en het lage rentetarief om in te stappen en doen dat ook.

Huizen is alleen een goeie business voor pappamamma makelaarskantoren die ook meteen de verzekeringen en onafhankelijke financiering regelen. Waarom willen makelaars een hoge huizenprijs?

Maria is makelaar en die wil geen hoge huizenprijs. Maar inderdaad. Ook vaak die idiote opmerkingen als : “eindelijk stijgen de prijzen weer”..

Stel je voor dat wasmachines in 15 jaar 3 keer zo duur zijn geworden en dan juichen als ze nog duurder worden.. : Dat doe je alleen als je zwaar in de schulden zit voor een oude wasmachine.

ik zwam niet. Kijk naar 1990 tot 2005 (15 jaartjes)

http://www.cpb.nl/sites/default/files/beeld/Data%203.1%20fig1_5_vraag1_7.png

Op zich is het niet verbazend dat de markt wat aantrekt. Er zit een vrij hoge startersvraag achter. Mensen die al enige tijd willen kopen, nog niet durven, bang zijn de boot te missen, en nu head first erin springen.

Als deze opgehoopte golf voorbij is, zullen we zien of het dan weer business as usual is.

Ik ben benieuwd.

Ja maar mensen op straat bestaan toch niet echt, daar haal je toch geen algemene informatie vandaan, grafiekjes van de NVM daar draait het om….;-)

Tsjaa, de waardedaling is nominaal 20% en dan hebben we ook 6 jaar inflatie à 2% (?) en overdrachtsbelasting van 6 naar 2%. Eigenlijk is er samen dus zo’n 36% van de top af. (simpel gesteld)

Op de lange termijn is deze stijging gewoon niet houdbaar, we gaan banken toch niet weer volstoppen met hypotheken? Dat zou echt het domste zijn wat je kan doen. Als de economie echt aantrekt en je krijgt hoge inflatie dan zou je nog geen eens de rente kunnen verhogen, omdat je anders weer een crisis creëert omdat iedereen weer tot zijn nek in de hypotheken zit. Er is inderdaad sprake van inhaalvraag, maar als straks de betaalbare woningen weg zijn, wie kan al die woningen dan financieren. Toch zou bij Amsterdam zich een vergelijkbaar scenario voor kunnen doen als bij Londen. Echter als het te gek uit de klauw loopt zullen banken op de rem stappen (rentepercentages verhogen), want ze kunnen niet meer geld uitlenen. Alhoewel Herr Engelen hiernaast twittert dat ze daar al weer aan proberen te sleutelen.

http://www.nu.nl/economie/3748762/woningmarkt-nog-lang-niet-gezond.html

“Woningen met een vraagprijs tot twee ton verkopen goed. Boven de drie ton slaat het om en neemt de dynamiek af. De consument wil en kan minder ver springen”, aldus Hukker.

Juistem, dat is wat het is.

Maar de écht bizar-rijke Richard Branson doet juist zijn vastgoed in London van de hand. FF lekker in de complot-modus: Is dit een complot van de 0,0001% om de 1% veel rijkdom afhandig te maken? Van de kale 99% kunnen ze niks meer plukken

Nou, daar komt ‘ie dan trollemans: De prijzen per vierkant meter zijn NIET GESTEGEN! Dus daar ga je met je gejuich 😉

En tel daar nog even de maximalisering van de sociale huren (geen – als in 0,0 – stijging in duurdere segment sociale huur, dus rijkere sociale huurders hebben ineens een goede reden om lekke te blijven zitten) bij op die zijn effect gaat hebben.

Haha Snorkelmans, gefrustreerd vandaag na weer een positief geluid over de woningmarkt. Zoals gezegd woningmarkt is geen retail. Wonen is een moetje anders dan een nieuwe kast. Zodra mensen kunnen kopen, gaat het grootste gedeelte ook kopen. Voorlopig stijgen de laatste 2 kwartalen de woningprijzen hier in de buurt weer en sta ik met mijn hypotheek nog ruim boven water. Ik verdien dus geld momenteel niet alleen aan aflossing maar ook aan waarde stijging, en snorkel jij gooit dat geld elke maand in een grote prullenbak. Je zal altijd mensen hebben die lef hebben en mensen die afwachten(De laatste groep zijn vaak degene die altijd overal naast grijpen), jij dus lieve snorkel!

http://www.bol.com/nl/p/vinexvrouwen/1001004010293980/

En dat alles in het wegzakkende veengebied…

Onzin , parkeren van overtoolig (zwart ) geld met belasting voordelen, met waardestijgingen waar een paard de hik van krijgt , hoewel niet essentieel en primair van belang. Denk niet dat je weet waar je over praat …..

Erik… hoe lang heb je hier naartoe geleefd? Hoe lang heb je deze mail al op papier staan? Er komt een moment dat je een keer op enter kunt drukken. Vandaag is de dag, gefeliciteerd! Toch is mijn advies om je “verdiende” geld nog niet uit te geven. Binnen het jaar zal ik verwijzen naar deze mail. beloofd!

Vraag prijs is niet primair van belang .

Probeer in het leven advies op te pikken van die die het kunnen weten , in deze casus lorenzo.

Onze Lieve Heer heeft ons 2 oren en 1 mond gegeven , met reden .

erik(trolnogimmerhier),

Alleen in het lagere segment wordt er blijkbaar veel verkocht en in bepaalde steden / gebieden. Daarbuiten daalt het flink verder. Dus wat voor jou klopt in Leidschenrijn kan voor anderen nog steeds verstandig zijn (los of dat kan ivm gezinsuitbreiding enz) om niet te kopen en dat ook nog niet gedaan te hebben de afgelopen paar jaar.

Van meerdere kanten hoor je dat de gemeenten wel eens de ozb flink kunnen gaan verhogen om hun grondverliezen en schulden mee op te vangen. energie wordt duurder. De opeethypotheek bestaat niet meer, dus willen ouderen een dikker pensioen dan zullen ze kleiner moeten gaan wonen met een dikke bankrekening met overwaarde voor het reizen of appeltje voor de dorst (of die tonnen belastingvrij aan hun kinderen te kunnen schenken).

ach het is gewoon een bubble in Londen. Alleen simpele opportunisten kopen daar nog.

http://www.londonlovesbusiness.com/business-in-london/investment/alessio-rastani-three-bubbles-that-need-to-burst/6817.article

53 bubbles is slechts van belang voor het klootjesvolk , zij hebben andere redenen , niet primair de prijs in ieder geval. Think big.

Gelooft u het CBS nog ? Inflatie nu 0.8 % ? ……. En elke dag wordt alles duurder ( inhoud verpakkingen krimpen ) , hoe kan dat nou ?

http://www.cbs.nl/NR/rdonlyres/60CE5FF2-1245-4834-B1C4-D08AAF1B4963/0/pb14n022.pdf

Maar de inhoud is hoogwaardiger, dunnere Tshirts slijtvaster etc…..

Hier is de starter iemand die zijn karretje ‘s avonds half op de stoep parkeert.

1.6 parkeerplaats per woning…..

De jongelui in de familie sturen nu berichtjes dat hun huisjes in waarde gestegen zijn. Nu.nl/telegraaf scoren. Vanavond de staatsomroep er nog overheen om ons te naaien.

Utrecht gaat belasting niet verhogen…..college met Groenflinks (?) en D66. Gaat niet gebeuren.

lorenzo,

soort vluchtstulpje en status symbool? Maar goed.. reken maar dat de boel zo weer verkocht wordt als er een dikke trend omlaag is..

Lol, er staan 209.000 woningen te koop en de gemiddelde prijs is 209.000

http://www.nvm.nl/actual/april%202014/nvm_herstel_zet_zich_voorzichtig_door.aspx

Verschilletje tussen gemiddelde vraagprijs en gemiddelde transactieprijs is nu 87.000 ( toch nog een klein flatje 😉 )

Ondertussen nieuw in Grunn …….

Voor nog geen 100 eurootjes naar Londen ……. vlucht 60.00 en trein heen en weer naar Londen 12.50 EP, zó leuk …… vanaf 5 juni

http://www.groningenairport.nl/voor-reizigers/bestemmingen/londen/

Nee, gaat precies goed: Verkoopaantallen nemen toe. Prijzen zijn nominaal stabiel en dalen dus reëel. De CBS/Kadaster PBK die over anderhalve week uitkomt zal zelfs nog een nominale prijsdaling laten zien, aangezien deze wél corrigeert voor segment. Gaat wat langzaam, maar gaat wel precies de goede kant op

Herinneren we ons allemaal de verhalen van onze opa’s en oma’s over 2010 en 2011 nog? Of is dat al te lang geleden? https://pbs.twimg.com/media/Bk2jtCuCYAAPk5e.png:large

En dat komt door de nieuwe bril van Hukker die is net zo roze als zijn NVM poster.

Het is maar wat je wil zien, maar mij nemen ze niet in de maling!

http://www.pzc.nl/polopoly_fs/1.4309049.1397122231!/image/image.jpg_gen/derivatives/landscape_630_420/image-4309049.jpg

Wow, Ger Hukker: “Iedereen die tussen 2000 en 2014 een huis kocht […] zitten feitelijk gevangen in hun eigen huis”. http://nos.nl/video/634167-vrijstaande-woning-nog-te-duur.html

Joepie, hij heeft het boek gelezen 🙂 http://www.akim.nl/afbeeldingen/81433-bommel-en-tom-poes-de-zonnige-kijk.jpg

Of wil-ie eigenlijk zeggen opgehokt in een Vinexwijk? 🙂

🙂

mafketell,

Speciaal voor mafketell een ‘discours in oekonomie’ from Down Under:

http://www.abc.net.au/news/programs/clarkeanddawe/

Inflatie klopt wel degelijk. Prijzen zijn giga gedaald. Zojuist vakantie geboekt in de Mei vakantie met de kids(oke 1 dag gesmokkeld….maar toch) voor 750 euro all in 5 sterren met 2 volwassen en 2 kids. Totaal prijs dus!! Auto’s stukken goedkoper, meubels stukken goedkoper, onderhoud stukken goedkoper, dakkapellen,schuttingen,ramen,airco’s noem het maar op alles is fors goedkoper geworden. OZB, hier in de Gemeente lager dan vorig jaar! Gas, water licht, stap elk jaar over en dit jaar weer goedkoper!! Bier/rum de hele tijd in de actie ondanks de hogere accijns dit jaar fors goedkoper dan vorig jaar. Verzekeringen ondanks de extra belastingen veel goedkoper geworden. Hypotheekrente fors lager. Ga zo maar door……behalve de sociale huren dan…….

ps,

Hahahaha! Een échte roze bril inderdaad. Zal ‘ie er meteen 3 gekocht hebben bij de 3-in-1 actie van de Pearl? Kan ‘ie er één aan Boelhouwer en één aan Rob Mulder uitdelen 😉

🙂

http://travelswithtallulah.files.wordpress.com/2010/02/allaboutme-19.jpg

Ondertussen in Ierland .

Banks ready to seize ‘thousands of homes …..

http://www.independent.ie/business/personal-finance/banks-ready-to-seize-thousands-of-homes-tds-warned-30172763.html

Lorenzo mocht toch niet meer ?

ps,

Gerrit Zalm? 😉

ps,

Jammer de adobe flash player is net voor de zoveelste keer gecrasht ….., kan het niet zien …..

Putin warns Europe of gas shortages over Ukraine debts

http://www.bbc.com/news/world-europe-26975204

erik(trolnogimmerhier),

Welke drugs heb jij gebruikt.

Wow, wat een uitspraak.

Wees er maar blij mee. Dalende prijzen = dalende inkomens. Zit jij even goed met die schuld die even groot blijft.

mafketell,

En deze dan?

http://www.youtube.com/watch?v=FMisBpVrrkU

Heeft Timmermans zomaar de energiekraan getriggerd 😉 knap voor iemand die Frans heeft gestudeerd -in Moskou a.d. Maas, dat weer wel.

Whatever….partydrug.

Klopt wel degelijk……..CBS zegt ut

En jouw maandelijkse hypotheekkosten. En jouw maandelijkse waardeverlies. En de paar ton die je in het rood staat. Jammer joh 😉

http://www.toonpool.com/user/997/files/mortgage_crisis_ron_paul_obama_241175.jpg

Hypotheekrente daalt, waardeverlies is er de laatste maanden niet en tegenover schuld staat bezit.

Had ik eerder niet uitgelegd (aan het gewone volk) dat de waarde slechts en vooral voor het gewone volk een item is ?

De laatste maanden niet, maar de lange trend is waarschijnlijk de komende paar jaar minstens dat er veel huizen in prijs zullen moeten dalen.

Ik krijg de neiging (aan het gewone volk) een zekere uitleg ,echter en vooral ; beperk jij je maar tot je linkjes , heb de indruk dat je daar intens gelukkig mee bent, en ik dus ook.

oh , voordat ik aan de koffie ga (net als het gewone volk veelal , ik voel even me verbonden nu ) is er nu gang gekomen in de restschuld discussie op meerdere fronten , de vraag wie er aan gaan participeren . Wederom derhalve : stil zitten , de eigenaar wordt geknipt.

http://www.rtlnieuws.nl/nieuws/binnenland/voor-miljoenen-gesjoemeld-met-hypotheekrenteaftrek

“Voor miljoenen gesjoemeld met #hypotheekrenteaftrek” http://www.rtlnieuws.nl/nieuws/binnenland/voor-miljoenen-gesjoemeld-met-hypotheekrenteaftrek

Nu zal #VVD natuurlijk afschaffing willen. Willen ze bij fraude immers altijd!

ps, dit is natuurlijk helemaal niet “nieuw”. Zo is er ook nog de truc om je tweede huis véééél te duur “te koop” te zetten (en geen enkel bod te accepteren) om dubbele HRA te vangen. Een beetje zoals de spookverkopers waar Voerman het wel eens over heeft, maar dan frauduleus.

Verdorie ps… Je was me voor!

Ben benieuwd …..

De restschulden securitiseren, in een als ‘SPV’ fungerende Bad Bank stoppen met als enige belegger de pensioenfondsen …….. en uw pensioen staat garant uiteraard …… 🙂

Goed dat de aantallen op z´m minst stabiel blijven.

Zal nog afwachten zijn of de ´aantallen op jaarbasis´ formule een beetje waarheidsgetrouw is. De laatste paar jaar zijn er net als in de auto branche zoveel overheids maatregel afhankelijke effecten geweest dat het niet eenvoudig is een plus in maand een om te zetten in xxx.xxx verkopen op jaarbasis. We gaan het wel zien.

Waar ik in die persco o.a. geen hout van snap is het aantal te koop staande huizen.

`In vergelijking met een jaar eerder staan nu 8,1% minder woningen in aanbod. De aanboddaling wordt daarmee steeds sterker. Halverwege het 1ste kwartaal 2014 (de peildatum voor het aanbod) stonden 155.568 woningen te koop bij NVM-makelaars. In de totale bestaande koopwoningmarkt gaat het dan naar schatting om 209.000 woningen in aanbod.`…

en funda met z´n 256k+ 256-209 woningen dan?

Is op dit blog natuurlijk al lang bekend.

Nu pas komt het journaille ermee.

Nou ja beter laat dan nooit!

ps,

e voilà!

ps,

et voilà!

Grote complimenten voor de heer Mr Ger “behoudend gefinancierd” Hukker.

Zo waar legt-i uit dat midden en topsegment nog behoorlijk de prijzen zullen moeten aanpassen (naar benee wel te verstaan).

Mooi hoor dat er een paar buurten in een paar steden waar prijsstijgingen tegen de trend ingaan.

Je gaat het pas zien als je het doorhebt

Beetje laat, maar toch 🙂

Dan heb je echt geen benul van het financiële systeem. Schuld als bezit LOL

Waarom we niet in opstand komen ……

https://decorrespondent.nl/991/waarom-we-niet-in-opstand-komen/25559345779-bf194bc0

hup rennen naar de makelaar voor een rijtjeshuis van… 739.000 euro.. Tjonge.

http://www.funda.nl/koop/amsterdam/huis-48067377-emmy-andriessestraat-6/

Zelfs de heer Mr Ger Hukker geeft aan datti snapt dat midden en topsegment moeten dalen.

En als dat daalt, gaat onderkant ook (beperkt) mee.

Ook DNB (zie hierboven) geeft een realistisch beeld van de hervormingen op de huizenmarkt (stop op het sprookje van gesubsidieerd huizen leasen).

Alleen de oekoenomen op mejudice moeten nog op realistische blikken komen, vorig jaar oktober kwamen ze nog met artikelen als zou de NL woningmarkt niet langer overprijsd zijn, een soortgelijke reactie als het CPB deed op IMF berichten in 2008.

Maar die dan wel weer de oekoenomie 🙂

De echte experts zitten hier zo te lezen .

Iedereen is topadviseur geworden en blaast nog wat meer lucht in de reeds mega opgeblazen ego .

Das vast die buurt waar prijsstijgingen gesignaleerd worden…

……….

Vragen kan altijd

Hallo lorenzo, haal je een nieuwe truc uit?

Dank voor de complimenten

En zoals vaa

Ja een aantal bloggers alhier heeft de makelleugenaars, lichtpuntengenerators en andere hogehuizenprijsminnenden versteld doen staan van kennis van de werkelijke situatie op de woningmarkt.

De tweede kamer beschreef het zelfs in een rapport Kosten Koper.

Vakmanschap

Is niet altijd meesterschap 🙂

magnum,

Allemaal prietpraat.

Wie om zich heenkijkt

Weet beter dan

Huis leasen in 2011 SLIMME Z 🙂

De crisis moet zich nog verder verdiepen, aldus Eric Mecking:

http://www.youtube.com/watch?v=zhy1pCGwUi0

Gemist ? http://www.huizenmarkt-zeepbel.nl/images/huis-kopen-2011-is-dom.png

🙂

Welkom op het internet ed! 😉

De meesten hier lezen minstens 10 artikelen over de markt per dag. Ik kijk ook bij veel opmerkingen over prijsvorming naar grafieken etc. Ook de admin zit duidelijk niet stil, dus je kunt veel van ons ondertussen wel expert noemen ja. Dat gezeur op elke mainstream media dat de prijzen stijgen doen ze al 5 jaar minstens elke maand een keer, terwijl het op iets langere termijn gewoon zakt.

Tsja…..

Mr Ger Hukker heeft het over een prijsstijging

VOOR HET EERST IN 5 JAAR

En dat terwijl eerder de NVM nog een persbericht de deur uitdeed op een tweet van tufkaj of snorkel waaruit bleek dat NVM stelselmatig de ontwikkelingen te rooskleurig voorstelde.

Als door een wesp gestoken reageerde Roeland kimman dat NVM wel een een juiste weergave van woningprijzen had en dat er de afgelopen 5 jaar wel degelijk maand-op-maand stijgingen van huizenprijzen zouden zijn geweest.

En nu geeft de topman weer een ander beeld.

Prachtig.

“Behoudend” en ook vernieuwend tegelijktijd,

Dieze situatie is bijna net zo geniaal als het einde van de cirkel.

De airco deed het niet meer in deze groentekas, en dan wordt het pand afgeschreven 😉

https://twitter.com/mcouzy/status/454232723746717696

Juan dacht de makelleugenaars gewoon een typefout hadden gemaakt en ze bedoelden

Huis VERkopen in 2011 ? SLIMME Z !!!

Juan haalt Friesland en Groningen ook door elkaar.

Excuus, destijds niet gezien 🙂

Waardeverlies is er niet ???

En Mr Ger Hukker dan met zijn stelling dat midden en top segment (buiten de paar buurten in de 4 zorgvuldig genoemde steden waar zowaar prijsstijgingen gesignaleerd zijn) nog moeten dalen ???

Hoe kan dat nou ??

Als ZELFS de makelleugenaard aangeven dat top en middensegmaand gaan DALEN

dan gaat gewaardeerde medeblog genoot kameraad dr t

Betogen dat er GEEN WAARDEVERLIES zou zijn.

Kom nou vrind 🙂

Yes !

Als er bijna een ton zit tussen gemiddelde vraagprijs

En gemiddelde transactieprijs

Bij 800.000+ huizen onder water

En 250.000 woningen te koop

Bij een hypotheekvolume van -20% (jaar op jaar)

IS DE BODEM in huizenprijzen BEREIKT

Logisch.

Prof dr Mr Juan Belmonte

Beëdigd stierenvechter 🙂

Tijd niks gehoord van Ma-Ling en Floor. Zeker ook druk met knutselen aan de nieuwe koophut. En Voerman!!!! op vakantie??

Heer Belmonte je praat weer flink POEP vandaag.

Het artikel is met de stijgende huizenprijzen, maar vooral de vollopende spaarrekeningen en aflossingen volkomen eenzijdig.

Okkie leuk dat u weer reageert.

Nog leuker is het volgende in het artikel

Hukker spreekt van een tweedeling op de woningmarkt. Zo stijgen de huizenprijzen niet in elke regio en ook niet voor elk huistype.

De heer Hukker die standaard huizen in waarde ziet stijgen.

ziet opeens OOK dat er delen zijn van de woningmarkt die in prijs dalen.

Het is net ofdatti zichzelf hier corrigeert

Gewoon helemaal briljant

erik(trolnogimmerhier),

Mooi hè ?

Trollemans heeft niet alleen een moeilijke stoelgang, maar er zit ‘m nog meer dwars:

https://twitter.com/Bubbelonia/status/441320851682910208

Het eerste 3D geprinte huis staat in Holland

http://www.elmundo.es/economia/2014/04/10/5342c66fca474183508b4577.html

Er is nog zo ontzettend veel innovatie mogelijk

Om huizenbouw fors duurzamer en goedkoper te maken

Koop daarom vooral een vrijstaande hut uit de jaren ’70

Met schrootjes en een groene badkamer

In een buurt met soortgelijk geïsoleerde hutten

Om er warmpjes bij te zitten 🙂

Zoooooo

Ook weer uitgepoept 🙂

De kijkdag heeft zefs geen verkopen opgeleverd in het goedkope sigment, de piek was dus al ruimschoots weer voorbij 😉

Het wordt dus weer tijd voor verdere dalingen.

Volgende groep slachtoffers, komt u maar!

Wees niet bang, u zult de boot voorlopig niet gaan missen om mee te mogen delen in de verliezen 😉

3 woorden: Dead. Cat. Bounce.

Vandaag besloten om toch maar niet overstag te gaan. Wel een andere woning, maar weer lekker zorgeloos huren. We bekijken het wel van jaar tot jaar. Bang om de boot te missen ben ik in ieder geval ab-so-luut niet. Ook niet met deze *kuch* prachtige cijers.

Het zou zo maar eens een reden kunnen zijn om de HRA aan te pakken:

http://www.rtlnieuws.nl/economie/home/voor-miljoenen-gesjoemeld-met-hypotheekrenteaftrek

Mooi:

http://www.rtlnieuws.nl/economie/home/woonlasten-dalen-17-22-5-jaar

De consument is tussen de 17 en 22 % minder kwijt aan woonlasten.

Wellicht niet voor te stellen maar in 1990 adviseerde het NIBUD niet meer dan 25 tot 30 % aan woonlasten uit te geven.

En nu?

Ego als een huis.

http://www.edelmetaal-info.nl/2014/04/videos-online/

Middelkoop in het laatste kwartier: ‘alles is -boekhoudkundig- mogelijk’.

En voor Ed: alles beetjes helpen…..

http://www.theguardian.com/business/2014/apr/10/tamiflu-saga-drug-trials-big-pharma?CMP=twt_gu

Of andere uitruilen. De door politiek opgedrongen werkelijkheid verzin je niet.

FYI: Vriend van me had 30+ kijkers bij de OpenHuizenDag (leuke woning, centrum grote stad, scherp geprijsd, etc). Is één bod uitgekomen, vooralsnog niks meer gehoord van de andere 29+ kijkers. Hoop voor ‘m dat ‘ie t snel kwijt is 😉

Één zo’n anekdote zegt natuurlijk niks, maar dit gewoon ter info

Bubbelonia,

Soort ramptoeristen.

Wat is het al met al toch een verziekte bende die woningmarkt.

Ik blijf ook lekker huren, kopen is geen optie, teveel dreiging van blok aan been, te hoge kosten en lasten etc.

Mijn vertrouwen is ook weer beneden nul, het was een beetje aan het terugkomen maar helaas…komt de NVM weer met zo’n desperate hysterisch positief jubelbericht, dat doet ook de markt van de wijze afwachtende rijke spaarders geen goed. Laten ze nou gewoon eens 10-15 jaar hun hebberige waffel houden.

Verkassen als je een bepaald inkomen krijgt, verkassen als je een bepaalde leeftijd bereikt en het ouderlijk huis samen met je kinderen verlaten:

http://www.telegraaf.nl/binnenland/22497390/__Tijdelijke_huur_starters__.html

Welkom in de communistische heilstaat!

http://www.dumpert.nl/mediabase/6593125/d63292eb/nos_komt_met_wtf_animatie.html

Voortaan uitsluitend een tijdelijk huurcontract voor huurders:

http://www.telegraaf.nl/binnenland/22497390/__Tijdelijke_huur_starters__.html

Geen 1 april

Goed plan.

Er zullen ongetwijfeld uitzonderingsregels komen waardoor mensen langer mogen blijven zitten maar categorie grove scheefhuurder zal er uit moeten binnen een bepaalde termijn, 2 jaar of zo lijkt me meer dan redelijk.

Hmm….wel lastig voor alle bijna gepensioneerden die per ongeluk toch een huurhuis gaan krijgen en dachten hun koophuis opbrengst cash op de bank te gaan zetten om van te gaan genieten……

Of…..zullen er mazen komen waardoor je dan gewoon bij 10 corporaties kunt inschrijven en in jaar 4 of 5 vrolijk verkast voor de #volgende ronde 5 jaar sociale woningbouwgenot?

Of (neem ik eigenlijk wel aan) gaan ze naar je spaarrekening kijken hoe vol die is?

Je kan er een goedlopend adviesbureau mee oprichten met al die regeltjes 🙂

Maria,

Wacht op de aanvullende wetgeving waarin overtreders strafbaar zullen worden. Geheel volgens recept Poetin! Ze zijn helemaal de weg kwijt……

Hoe doen ze dit? 2 huizen per ongeluk in bezit, onverkoopbaar en gescheiden zijn om ieder een huis te hebben om maar 2x hra en ook 1x huurprijs 2ewoning te kunnen krijgen?

Heel eerlijk vind ik het niet zo zeer fraude als dat het geboren is als een Noodgreep om restschuld te voorkomen…..(of ‘winst’ te verliezen)

In plaats nu eindelijk te onderkennen waar het eigenlijke probleem van deze stokkende markt ligt, gaan we deze zotte maatregelen treffen, die het nog onaantrekkelijker maken een huis te huren. Terwijl de markt om huurwoningen vraagt. Maak de markt weer een markt, haal alle overheidsinvloeden er af en bouw huurwoningen, heel veel huurwoningen!

‘Drie van de vier studenten in VK tot na hun 50e bezig met terugbetaling studielening’

http://rt.com/news/university-tuition-fees-debt-660/

(45% betaalt nooit terug)

Is dat toevallig in Rotterdam?

Geen goed plan rond 2020 gaat de bevolking krimpen. Waarom geen oude huizen opkopen, opknappen en verhuren door woningbouw vereniging……

Poetin tegen EU: ‘Gasdoorvoer Oekraine in gevaar’

De Russische president Vladimir Poetin roept 18 Europese landen met spoed op voor overleg over de situatie in Oekraïne. Rusland wil de achterstallige 2,2 miljard dollar voor gas dat geleverd is aan Oekraïne betaald zien. Ook wil het de lening van 3 miljard dollar terug. Oekraïne moet gas voortaan vooruit betalen. Oekraïne ontving de afgelopen vier jaar 35 miljard dollar steun uit Rusland en daar komt nu abrupt een eind aan. Het Westen heeft steun beloofd maar blijft vooralsnog in gebreke. Westerse landen zijn vooral geïnteresseerd in Oekraïense landbouwproducten, grondstoffen en als afzetmarkt voor machines. Zelfs met de 36 miljard Russische steun kwam Oekraïne nog 10 miljard tekort.

http://rt.com/business/putin-ukraine-gas-europe-640/

Niets daarover in de MSM.

Dat is natuurlijk uitsluitend van toepassing op de sociale huurwoningen.

Ik betaal liever ietsje meer. In een wijk vol probleemgevallen wonen, die denken dat jij ook een probleemgeval bent, jij betaalt de volle mep – dat wordt dus € 699,40 – zij zitten voor 220 euro netto.

Die gaan dus pas weg als ze dood zijn.

Leg uit

Het valt mij op dat er momenteel erg weinig baby’s geboren worden. 4 van de 5 jonge vrouwen ziet kinderen krijgen als iets voor later. Maar tussen de 30-35 zijn ze al last-minute-moeder.

Ze willen eerst een normaal huis, en die zijn er nauwelijks. Wegens problemen alhier bekend.

In einem Brandbrief an 18 Staats- und Regierungschefs (u.a. Deutschland) fordert Putin von der EU 5 Milliarden Dollar (3,6 Mrd. Euro), andernfalls werde „in nächster Zukunft“ durch die Leitungen der Ukraine nicht mehr geliefert. Anbieter Gazprom könne „die Lieferungen komplett oder teilweise einstellen“.

Klartext: Der Kreml-Herrscher will Europa den Gashahn zudrehen, solange die EU nicht die Schulden der Ukraine (12 Mrd. Euro) begleicht – oder zumindest anzahlt.

http://www.bild.de/politik/ausland/wladimir-putin/droht-dem-westen-mit-einem-gasstopp-35457186.bild.html

Weet het CBS dit al? Die gaan in hun bevolkinsgrpognose nog uit van een groei van 1 miljoen personen tot 2040. Daarna vlakt de groei af. Aantal huishoudens zal overigens ook met bijna 1 miljoen toenemen tot 2040.

Maar ik neem aan dat jij beter zicht hebt op deze materie, dus misschien kan je het CBS bellen dat ze er totaal naast zitten?

http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=81593NED&D1=0,7,10-12,14-15,21&D2=0&D3=0-3,8,13,18,23,28,33,38,43,l&VW=T

Omdat dat totaal niet rendabel is.

Nico de Geit,

Dit is symptoom bestrijding. Je doet niets aan het werkelijke probleem. Men doet alsof de oorzaak van de stagnerende woningmarkt niet de zeepbel is, en dat het voor veel mensen niet meer te betalen is. Daarom bieden ze ‘goedkope’ huurwoningen aan, waar je na vijf jaar uitgezet wordt. En dan? Sta je op straat. Het is een belachelijke toestand dat er duizenden woningen op funda staan, maar die niet te betalen zijn voor het gros van de mensen. Dat huurcorporaties niet meer in staat zijn veel woningen te bouwen, omdat het benodigde geld moet worden afgedragen aan de staat. En dat men eindelijk tot besef komt dat een goede verhouding van de woonkosten ten opzichte van een inkomen wenselijk is. Dit wat er nu wordt gedaan is mensen alleen maar in diepe schulden jagen!

Oeps in de war met pensioencijfers 🙂 mijn excuses.

Als het niveau een zeker niveau heeft bereikt kan er op een zeker moment een beslissing volgen , ik zit er ook dicht tegenaan.

Heb je de kinderopvangkosten al eens bekeken? En daarbij de achteruitgang in salaris als je dan allebei 4 dagen wilt werken? Kan zo maar duizend euro netto kosten voor 1 kind per maand!

Helemaal mee eens maar dat heeft toch niets met Poetin te maken?

Doe ik nogal wat moeite mij van eea te distantieren , krijgen we dit.

Nou , mijn ego houdt gelijke tred met de grootte van mijn auto , dit wordt dan elke 2 jaar geevalueerd en aangepast indien nodig.

Tja , die zitten toch hier lees ik meermaals , de massa , het kuddedier .Geen verwijt , doch slechts een meermaals geconstateerd feit in dit theater . Er is nog ruimte voor enige oplossingen in het leven derhalve.

Je kunt ook thuisblijven en borstvoeding geven. Als er nu veel te weinig kinderen geboren worden heeft dat later weer allerlei gevolgen – iemand moet het werk doen en iemand moet de pensioenen betalen.

Blijkbaar zijn de lasten van het leven zodanig zwaar dat mensen er massaal vanaf zien kinderen op de wereld te zetten. Ten eerste wordt dat kind gezien als een zware last, ten tweede kun je het het kind niet aandoen.

Iedereen gaat meebetalen. De bejaarden die het verzorgingstehuis weer uitgezet worden, de bejaarden die verplicht in een (huur)huis moeten zitten met minimum betaalde zorg en maximum zorg door kinderen, buren, kennissen of vrijwilligers, de babyboomers die minder geld krijgen voor hun koophut en een minder riant pensioen voor zich zien, de gezinnen met kleine kinderen die dik onder water staan financieel gezien en marktplaats afstruinen ipv de Wehkamp en winkelcentra, en de jongeren die een dalende huizenmarkt instappen met dito salaris, het onderwerp kinderen ver voor zich uitschuivend, net een kleine tijd om met luier…..

Keesje,

Net een kleine tijd met luier = tijdbom met luier

Gynaecologen merken de crisis ook al heb ik gemerkt. Naar een bijeenkomst geweest van het plaatselijk ziekenhuis, waren al weken aan het adverteren ervoor, ik dacht ik ga eens kijken. In het kort stonden daar twee gynaecologen van dat ziekenhuis te vertellen dat als je geen kinderen meer wilde, je nooit meer ongesteld hoefde te worden. In alle gevallen moest je wel zelf (ook) bijdragen om door hun behandeld te worden, deel door verzekeraar. #met stomheid geslagen……

Er zijn nl ook heel goedkope oplossingen zoals de prikpil, het spiraaltje of het eeuwig doorslikken de pil…….

Nee doe maar een operatie, dan hoeven ze niet in te inkrimpen als afdeling gynaecologie…..

Hoezo zorgkosten lopen uit de hand?!

http://www.bangkokcondofinder.com/wp-content/uploads/2011/06/aaaaaaa.png

http://www.sacramentoappraisalgroup.net/wp-content/uploads/2014/01/Expired-cartoon-292×300.jpg

Makelaar 2,

Jeetje, het konijnenhok syndroom is bij makelaars erger dan ik dacht. Dat de opleiding met een IQ van rond de 60 kan worden afgerond, en dat je met inbreng van veel kapitaal in een maffiose omgeving zit nou ja, maar dat je uit eigen interesse verder helemaal te weten komt van wat er buiten de huizenmarkt op de postzegel nederland plaatsvindt dat is ronduit schokkend. Of is het een beetje zielig?

http://www.welingelichtekringen.nl/samenleving/299786/amerikaanse-vrouwen-nemen-honden-in-plaats-van-babys.html

Maria,

Hoe verzin je het, dit is echt te erg. Dat de telegraaf dit met droge ogen kan pubiceren. Volgende stap: Geen munt meer om alles te kopen, maar straks bonnen met een destination clause: 1 voor voedsel (of wat de industrie voedsel noemt) 1 voor zorg, 1 voor transport, en dan de rest op basis van hoe goed je naar opstelten en consorten luistert. De ideale staat voor het NL staatshoofd heeft enkel golems.

Nico de Geit,

He, die 5 bln is precies het bedrag dat de EU/US aan nazi-partij Svoboda heeft gegeven! Putin is wel grappig!

Allen,

Ik moet ff wat delen, want ik ben er een beetje door verbijsterd.

Ik huur van particulier stel dat hun huis na val van Lehman niet meer verkocht krijgt. Nu hebben ze dus 2 huizen en 2 hypotheken, hij was net een 1,5 jaar werkloos maar is op miraculeuze wijze weer aan de slag gekomen. Zij stopt per direct met fulltime werken want “ze mist het thuis”.

Ik raadde aan om voorlopig met 2 full timers te werken want dan konden ze extra aflossen omdat schulden in deze tijd zeer ongunstig is.

Weten jullie wat ze zegt??? “Gelukkig hebben wij geen schulden”.

WTF???!!! Die staan gvd 700k in het krijt, met 2 huizen onderwater en zien na 6 jaar nóg niet dat een hypotheek een schuld is!!!!

Ik ben verbijsterd….ontluisterend.

Er rust nu nog een taboe op maar ik zou graag inzicht hebben in de geboortecijfers naar etniciteit. Het is onderhand wel duidelijk dat iedere etniciteit haar eigen manier van leven heeft en dat dat zich niet eenvoudig noch blijvend laat veranderen.

We dwalen af, terug naar de huizenmarkt die lekker warm worden gehouden met – tot op heden – goedkoop aardgas.

Geen baby’s is natuurlijk de beste oplossing van alle problemen. Of zelfmoord. Soylent Green.

Neem een borrel!

Tegen de tijd dat de bank terugbetaling eist vinden ze de bank vast heel onredelijk.

Vooral blanke aso’s nemen kinderen, nette blanken sterven binnen heel snel uit. Daarnaast hebben we nog een leger van Jihad-babies, gemixte babies van moeders die op rappers vallen. Waar moet dat heen, of word ik oud?

Strakjes ‘lof der zotheid’ van de NL huizenmarkt met Mr. Hukker himself

Vragen ? hier kunt u vragen …..

Kijker aan Z

http://www.rtlnieuws.nl/economie/home/kijker-aan-z-de-huizenmarkt

Het is tijd voor actie!

Ik stel voor om de maand juni uit te roepen tot huurstakingsmaand!

Als huurders moeten we af spreken dat in de maand juni heel Nederland zijn huur niet betaald!

@ 181, Nico de Geit

Hahaha, dank je. Dat zal ik doen.

Je hebt gelijk, tegen die tijd vinden ze de bank heel onredelijk.

De fundamentele denkwijze die er aan ten grondslag ligt vind ik waarlijk getuigen van een stupiditeit die z’n weerslag niet kent.

En dit is geen op zichzelf staand incident: ik durf er wat onder te verwedden dat hele volksstammen zo denken.

De implicaties van die denkwijze kan ik niet zo goed inschatten, maar heeft vast ook z’n weerslag op het niet adequaat prijzen van huizen.

Tenzij jullie dat anders zien, beste Zeepbellers.

Grote broek trek je aan. Net of een verhuurder zit te wachten op bemoeienis van de huurder.

Maar om het even uit te leggen: jij als huurder betaalt de hypotheek van het ene huis af. Als je daar klaar mee bent trappen ze je eruit en verkopen dat huis. Dan lossen ze daarna het andere huis af. Prima geregeld dus.

@186 Luisindepels

Geen grote broek. Zijn goede kenissen van mij. Ik kan me dergelijke bemoeiienissen dus veroorloven.

Restschulden bij huidige prijzen want beide huizen onderwater. Mijn schatting is dat ze in totaal 210k onderwater staan. Lijkt mij wat minder prima geregeld.

Aflossingsvrije hypotheken op beide woningen. Er wordt niets afgelost.

Toch mijn dank voor je moeite. Jammer dat je dat wat onvriendelijk doet.

Tegenover de schuld staat bezit, het eigen huis. 😉 als de bankenunie er straks is kunnen onderwaterschulden overgenomen/gesocialiseerd worden. Gecreëerde schuld (uit het niets) wordt dan doorgehaald. Zalm gaat nog een paar jaar door en niet om ABN naar de beurs te brengen. Nee, maar wel om ABN in uw beurs te laten afdalen.

Ik heb familieleden die als vijftiger ook net hebben afgelost. Studie 1975 ongeveer gestart. Met tientje per maand gaat het niet snel. Ken ook 35/40 jarigen die nog zeker 10 jaar moeten aflossen en ‘vergeten’ zijn hun studieschuld op te geven bij hypotheekaanvraag.

Doen de ‘starters’ buiten de randstad het beter: vmbo max.

Zo zou het moeten zijn maar zo is het niet. Bij dalende woningprijzen is de huurder spekkoper en altijd voordeliger uit dam de ‘woningeigenaar’.

Misschien hebben ze het goed geregeld: flinke overlijdensrisico verzekering erop, voila ooit valt 1 van de 2 dood neer en de ander heeft afgeloste huizen. Nog beter: bij leven hebben ze in hun jongere jaren niet hoeven aflossen en nog steeds 3x per jaar op vakantie, ook fankzij hun huurder 😉

Tegen die tijd, mocht 1 van de 2 niet voor de afloop van de hypotheken dood neer vallen, dat is dan 30 jaar later, dan zijn ze oud en grijs en valt er niets meer te halen. Tenzij…..er nog rijke papa’s en mama’s zijn waarvan ze nu al weten dat er minstens een paar ton binnen die 30 jaar gestort gaat worden 🙂

Tja. Is zwartwerken als je in een uitkering zit om schulden te voorkomen dan ook geen fraude? 😉

Maar ik ken mensen die dit soort trucs uithalen. Is vrij makkelijk te doen en ze doen het (al jáááren) puur voor het een lekker extra centje (heel veel centjes). Niet omdat ze aan de grond zitten en zonder deze fraude niet rond kunnen komen. Als het zo erg is dan verkoop je één van de huizen wel

Kende een stel waarbij ze twee appartementen langs elkaar in Amsterdam hadden, 1 sociale huurflat met uitkering voor vrouw en samen kinderen, de ander een gekocht appartement en werk. Deurtje door de muur, we wonen samen 🙂

Misschien hebben ze kinderen die garant staan als die kinderen zelf een hypotheek af willen sluiten. Dan lijkt het erop dat de ouders garant staan voor hun kinderen, het komt vast niet in ze op dat de bank een plan heeft.

Als er iemand een te grote broek aanheeft dan zijn het de ‘woningeigenaren’ die onder water staan.

Keesje,

Ja, precies. Zulke constructies bestaan al járen. Is jarenlang niks aan gedaan. Dat er nu opeens wél een punt van gemaakt gaat (lijkt te gaan) worden zegt wat mij betreft dat ze van de subsidieregelingen zelf afwillen. Als de VVD over misbruik/fraude praat doen ze dat met de intentie de regelingen af te schaffen in te perken.

BIZAR!

1) https://twitter.com/MaikeHVNL/status/454562960103702528

2) https://twitter.com/MaikeHVNL/status/454563349490319360

3) https://twitter.com/MaikeHVNL/status/454563722594615296

4) https://twitter.com/MaikeHVNL/status/454564215077212160

De woningprijzen gaan lokaal omhoog maar woningen in de hogere prijsklasse moeten volgens Rukker met gemiddeld nog 20% naar beneden.

Now we’re talking Ger!

‘Nieuws betekent ramp voor woningeigenaren. Ze hebben straks geen huis meer maar wel een hypotheek’

Interessant. Blij dat ik huur. Blijkbaar moet je met een woning ook rekening houden met totaalverlies en met het risico dat de verzekering niet betaalt. Slechte fundamenten zijn doorgaans niet verzekerd.

Hoeveel meer huizen gaan het de komende 40 jaar begeven vanwege paalrot?

Linkje bij nieuws:

http://www.rijnmond.nl/nieuws/10-04-2014/bewoners-margrietstraat-moeten-snel-hun-huis-uit

Nog meer paalrot en de banken doen moeilijk over funderinghetstel financieren (onder wTer woninkje?):

http://www.rijnmond.nl/nieuws/03-10-2013/vrees-voor-instorten-paalrotwoningen-dordt

Misschien wel tienduizendn mensen hebben erbin Rotterdam mee te maken:

http://www.rijnmond.nl/nieuws/08-11-2007/paalrot-groot-probleem-rotterdam

Zou hij z’n roze bril weer op hebben?

ps,

Had ‘ie! https://twitter.com/Bubbelonia/status/454583094897823744 (Beeldkwaliteit is niet al te best, dus niet heel duidelijk te zien. Maar het is ‘m wel!)

ik probeer het nog maar een keer:…

Wat een onzin verkopen Eric en makelaar2 weer eens. Volgens zijn dit dan ook ingehuurde krachten om de mening op dit forum te beïnvloeden vanuit overheidswege.

Een paar voorbeelden:

Ik sta 60.000 euro onder water. (twee inkomens ruim boven modaal)

Buurman van me staat 30.000 euro onder water (1 modaal inkomen)

Andere buurman: failliet verklaart moet verkopen van de bank. Vraagprijs is 50.000 lager dan dat ie in 2006 betaald heeft.

Op men werk twee collega’s die zoveel studieschulden hebben dat ze maar gaan huren. Mijn berekening dat met huidige aflossingssnelheid ze rond hun vijftigste pas konden kopen (eigen geld meenemen) sloeg in als een bom.

Verschillende vrienden zijn inmiddels vertrokken of hebben hun huis te koop staan en bereiden zich voor om te vertrekken: weg uit Nederland.

Salarissen dalen echt (geen bonus meer voor de gewone medewerker) of worden bevroren.

En dan gaan die twee hier lopen blèren dat binnen een paar jaar alle problemen opgelost zijn?!!!

Leg mij maar eens uit Eric trollemans en makelaar2 hoe ik in een paar jaar 60.000€ aflos. Geen gein hè! Gewoon jullie je eigen boute stellingen onderbouwen met concrete redenen waarom ik (en al (1.3mio) probleemhypotheekgevers) nu zo ineens *poef* men restschuld kan afbetalen.

En nu geen verstoppertje gaan spelen hè!

Duidelijk is dat als alle onderpanden op hypotheken van woningen, kantoren, bedrijfsruimten en grondposities op werkelijke waarden worden getaxeerd alle banken wel zo verschrikkelijk failliet zijn!

B88,

2 simpele vragen:

100% aflossingsvrij, zonder spaar/beleggingscomponent?

Je hebt geen enkele cent opzij gelegd afgelopen 5/6 jaar?

Bij 2x ja: dan kan je een verhuiswens vergeten. Maar denk niet dat jij maatgevend ben voor alle anderen. Veruit de meesten van de instappers laatste jaren kunnen bij de twee vragen twee keer nee invullen.

B88:

60K aflossen%

Luisindepels,

Volgens Ger Hukker is het allemaal niet zo rooskleurig als jij voorstelt. Iedereen die tussen 2000 en nu een huis gekocht heeft zit gevangen in zijn huis, zegt Ger.

🙂

Anderzijds wordt de waarde bepaald door leencapaciteit.

Is deze al voorbij gekomen?

http://www.ftm.nl/column/nl-woningmarkt-nog-niet-okay/

En dat gaat prima samen met de arbeidsmarkthervorming -volgens Ascher 🙂 Blok&Ascher, win&win. Hoe dom zijn die gasten?

Echt waar?

http://www.cbs.nl/NR/rdonlyres/C4EDE847-BA55-447D-90F4-EB6CD281DB8C/0/pb12n073.pdf

@ B88,

60 K aflossen?

wat dacht je van consuminderen?

auto eruit, als echt nodig gewoon lenen, snapcar, autodelen oid

1 x per jaar in NL op vakantie (camperen, huizenruil oid)

niet meer naar cafe’s en restaurantjes, of max 1 x per 6 maanden

kinderen een job in de supermarkt, krantenwijk, oid

geen ipad’s en andere gadgets meer

energiebesparen, kachel graadje lager, allemaal ledlampen, enz.

gewoon een beetje normaal leven….

Juist. Lekker de arbeidsmobiliteit de kop in drukken. En het dan uitermate vreemd vinden dat er in Zeeland een tekort aan arbeiders en in Groningen een overschot is…

Is ook al lang bekend dat dit zo werkt: nber.org/papers/w19079 – Maar dat soort onderzoeken gaan de heren toch niet lezen? Welnee!

Dus dan maar een verhuisPLICHT instellen. Heerlijk… meer regels maken!

Luisindepels,

vrij vooringenomen reactie dat is duidelijk.

deel annuïteiten en deel aflossingen vrij.

aflossing gaat in 1.000-tjes. de ene maand meer de ander maand minder. nu jij weer.

Opmerkelijk verhaal. Ik heb zelf 8 jaar geleden gekocht, in volle bewustzijn van de te hoge prijzen. Uiteraard met een spaarhypotheek voor fiscale optimalisatie, maar dat betekent toch dat de huidige onderwaarde geheel gedekt is, waarbij de onderwaarde overigens nauwelijks groter is dan bij aanvang (125% financiering, leverde initieel zelfs winst op!).

Dus: ofwel hebt hebt aflossingsvrij gefinancierd en niets opzij gelegd, of je heb zeer kort geleden gekocht terwijl de prijzen al daalden.

Toont misschien wel aan dat veel mensen stoppen met nadenken zodra de getallen maar groot genoeg worden.

Beurse Beurs,

eveneens een nogal vooringenomen lompe houding. jammer. ook niet echt iets constructiefs wat ingaat op de situatie die ik schets en de reactie waar ik op ageer.

in een paar jaar 20-60k euro aflossen is voor de meeste mensen niet weggelegd. Dat gaat dan dus ook niet gebeuren. veel van de mensen met de restschuld zoals ik die schets kunnen ook niet gigantisch aflossen. (wordt ook maar weer vergeten).

jammer, beetje arrogante houding “wat dacht je van consuminderen” is niet erg hoor als je zo een gesprek wilt voeren. ben je zelf echt helemaal bij.

dan loop ik toch nog even je lijstje af:

consuminderen/consu-niets: check

autoloos: check

nl vakantie: welke vakantie? dus check

geen cafe: check

restaurant: 1x per maand, mag dat of ben ik dan uberslecht?

kinderen: niet in de leeftijd om te mogen werken (jonger dan 6 jaar). nu dan maar snel de wet aanpassen zodat er in NL ook kinderarbeid toegestaan wordt?

computer, gadgets etc verkocht: check

kachel graadje lager. staat nooit aan dus: check

ledlampjes: check

mooi. nu we je lijstje hebben afgewerkt. wat levert dit mij of een ander modaal gezin op per maand? hoeveel kan er nu extra worden afgelost en is deze aflossing nu voldoende om die 20k a 60k die gezinnen voor hun kiezen te krijgen in een paar (dus max 2 jaar) af te lossen? Dat was namelijk de boodschap van Eric en Makelaar2!

Zegt u het maar.

Apekool,

je vindt het waarschijnlijk ook opmerkelijk dat 1.3 miljoen mensen onder water staan? En dat het gemiddelde bedrag waarmee die mensen onder water staan alleen maar toeneemt.

en dan vindt je waarschijnlijk ook dat al die mensen beter hadden moeten opletten en dat de geldverstrekkers, afm en dnb geen enkele blaam treffen bij het opblazen van die huizenbel.

nogmaals. hoe gaan die 1.3 miljoen huishoudens hun restschuld in een a twee jaar aflossen? van welke middelen? en als ze dat doen, hoeveel geld houden ze dan over om elementaire dingen of leuke dingen te doen? geld kun je maar een keer uit geven.

Mr B88,

Ten eerste,

Waar staat dat ik heb geschreven dat alle problemen binnen paar jaar zijn opgelost?

Het enige wat ik zeg is dat een betaalbare woning op een goede locatie kopen op dit moment helemaal zo gek nog niet is.

Dat u onder water staat is vervelend voor u en voor de 1,3 miljoen anderen. Heeft u er echter nu direct last van? Indien u prettig woont en u de lasten zoals u aangeeft prima kan betalen dan veranderd het onder water staan voor u niks aan uw woon plezier en aan uw lasten. Indien u overweegt om te verhuizen zou mijn advies zijn wacht nog even af. Ik denk dat er op korte termijn wel degelijk mogelijkheden gaan komen om makkelijker te verhuizen met een restschuld.

Ik heb wel nog een vraag aan u? Hoeveel heeft u meegefinancieerd voor verbouwing,opknappen,keuken,wc,badkamer etc.

Degene die fors onder water staan hebben namelijk ook vaak veel te veel bijgeleend om het huis veel te luxe te maken. Verder heeft u gewoon in de verkeerde tijd een huis gekocht, vervelend voor u, maar zolang u beide u baan houd komt alles vanzelf goed.

Ik wens u veel sterkte, maar ik zie niet in waarom iedereen zijn restschuld nu ineens binnen twee jaar moet aflossen. Gegroet!

Ik vind het rot voor je, maar dan heb je helaas wat ze noemen een te grote broek aangetrokken destijds toen je het huis kocht. Andere vraag retour: waarom moeten anderen dat betalen?

Inderdaad.

Inderdaad

Dat weer niet, die zijn allemaal medeschuldig door veel te makkelijk veel te veel geld aan klaarblijkelijk financiële dombo’s uit te lenen. Ik heb ook nooit begrepen waarom banken niet gewoon failliet kunnen gaan of dat minimaal de obligatie- en aandeelhouders hard moeten bloeden.

Die laatste zin is de kern: ze hebben hun geld -en meer- al uitgegeven, dat gaat dus niet nog een keer. Waarom moet iemand anders jou leuke dingen en je huis betalen? Wie vraagt om de schuld in 1-2 jaar af te lossen, de bank?

Er is nog wel een ander punt (waar je nu niets aan hebt): het zou heel verstandig zijn een hypotheekschuld te koppelen aan het object, niet aan de persoon die deze aangaat. Dat zorgt voor een gebalanceerde lening omdat het risico als vanzelf gedeeld gaat worden tussen bank en hypotheekgever.

De hypotheekgever kan geheel legaal besluiten zijn sleutels in te leveren, dus de bank gaat er dan zeker voor zorgen dat er minimaal 20-30% buffer ingelegd wordt aan het begin – of een zeer veel hogere rente berekend wordt.

Tijd om te emigreren:

http://www.nu.nl/geldzaken/3749654/kabinet-neemt-huursector-schop.html

Of…

Het is tijd voor actie!

Ik stel voor om de maand juni uit te roepen tot huurstakingsmaand!

Als huurders moeten we af spreken dat in de maand juni heel Nederland zijn huur niet betaald!

trouwens, als je nu helemaal niet kunt consuminderen, Wat voor hypotheek heb je dan aangemeten? Kennelijk eentje zonder enige ruimte voor sparen of onverwachte dingen. Moet je niet raar opkijken als mensen dit een vreemd verhaal vinden.

Sure! Jij bent zo eentje: http://www.youtube.com/watch?v=v53mMwv-yA0

Waarom zelf betalen als je het voordeel bij anderen weg kunt halen. Rare opvattingen over een gezonde volkshuisvesting die jij deelt met Blok. Leve de schuldenmachine. Dan komen we ergens, not! Eindelijk ook Kees de Kort te pakken?

http://www.nu.nl/geldzaken/3749654/kabinet-neemt-huursector-schop.html

Een hele verbetering dit plan of de snode plannen van politici om cricasters de mond te snoeren door voor hen een nieuwe verleiding in het vooruitzicht te stellen. Het is wel duidelijk dat men geenszins van plan is fundamentele conclusies te trekken. Met alle verdere sociale ontwrichting tot gevolg al kunnen de resultaten een tijdje op zich laten wachten. Het martelwerktuig arsenaal is nog niet uitgeput, gijzelen als kunst.

Sadisten die zich vergenoegen…

Tijdelijke contracten?

Tijdelijk werk?

Tijdelijk huurbescherming?

Tijdelijke verworven rechten?

Tijdelijk niet beschikbaar?

Tijdelijk politicus!

Erik, je was toch pas gescheiden?

ЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖЖ

In één keer dakloos en failliet

Een groep bewoners van de Margrietstraat in Rotterdam-Hillegersberg is plotseling dakloos en failliet. De palen onder de veertien woningen zijn rot en nu moet alles snel tegen de vlakte, voor de huizen instortten. De sloopkosten zijn voor eigen rekening.

http://www.telegraaf.nl/tv/nieuws/ttvnieuws/22499862/__In_een_keer_dakloos_en_failliet__.html

Wat ik nou niet begrijp. Waarom moeten die huizenprijzen nu kunstmatig hoog worden gehouden?

Voor de toekomst van Nederland is een crash het beste.

Heeft dit met pensioenen te maken van vergrijsde babyboomers.

Of is er sprake van een Chinees one child policy door de huizen zo duur te laten zijn dat je met zijn 2-en full time moet werken en niet aan kinderen kunt beginnen?

http://www.rtlnieuws.nl/economie/home/tweedeling-huizenmarkt-zet-door

Nee nou wordt ie mooi! Wat nou de kijker aan Z?! De redactie die de reaktie’s van kijkers gewoon filtert om als voorZ te dienen voor de propagandapraat van de woordvoerders van het Speculerend Vastgoed Complex.

Kijken is geen kopen maar luisteren zul je! Wat een schandalige journalistiek die hier bedreven wordt door slechts de lobby aan het woord te laten alsof het hier geen partij betreft met ontegenzeglijk financiële belangen. Alsof het de Consumentenbond betreft! Nog maar te zwijgen over de introductie, waarbij de presentator de conclusie meent te moeten trekken dat; ‘de Nederlander er wel aan toe was dat de huizenprijzen weer stijgen’. Hoezo perceptie, alles wat je nodig hebt is schuld en het gaat erom hoe er van af te komen! Onderwaterstaanden too big to fail?

Over ‘Fail’ gesproken, RTL heeft zichzelf nu definitief gediskwalificeerd als serieuze gesprekspartner. Komen er nu echt betere tijden aan of zouden de heren journalisten hiermee slechts meer tijd gekocht hebben om het probleem dat anderen niet meer voor hun huis willen betalen op te lossen.

Dat een kijker zoiets zou beweren is natuurlijk ongehoord!

Snorkelmans, naar aanleiding van je voorgaande berichten omtrent het vast zetten van de huurprijzen….Ik zou nog maar even de definitieve plannen doornemen……Hierbij lach ik je even hard in je gezicht uit, omdat je er dus weer naast zat.Neem aan dat je daar wel mee kan omgaan gezien je berichtjes naar mij omtrent dit onderwerp.

Dus hierbij, HAHAHAHA

Rest deze keer nog maar 1 ding.

Ruiterlijk toegeven, Gaarne verwacht ik dus van jou het volgende berichtje,

Trol, je had helemaal gelijk. Ik heb het helemaal verkeerd gezien. Het spijt me oprecht! Getekend Snorkelmans!

VEH vecht tegen eigen hypotheek …… in verlegenheid gebracht ……. weigert restschuld mee te financieren ………. http://www.bigisthenewsmall.com/wp-content/uploads/2014/02/calm2.png

http://www.wegwijs.nl/artikel/2014/04/vereniging-eigen-huis-vecht-tegen-eigen-hypotheek

Om het anders te zeggen: Woon je in een huis in een populair gebied, dan ga je als huidige bewoner de hoofdprijs betalen en als je dat niet kan, ticket naar de Ghetto.

😀 😀 denk je laatste reden met de Chinese one child policy whahaha.

erik(trolnogimmerhier),

We zijn er nog altijd hoor, Trollebol!

ik lees alleen wat vaker mee en constateer dat veel discussies al meerdere malen gevoerd zijn. Daarnaast is hier een harde kern actief die de meeste onzinberichten al ontkracht hebben voordat ik het oorspronkelijke bericht heb gelezen.

Aan sommige topics draag ik graag mijn steentje bij (VEH/NVM/VVD bashing – omdat deze organisaties liegen, bedriegen en alleen redeneren vanuit het oogpunt van de eigen achterban als kernwaarden aanhangen) en bepaalde andere onderwerpen (zoals generatieconflict) laat ik links liggen.

Daarnaast bespeur ik dat jij iedere NVM-strohalm aangrijpt om hier verder te trollen. Jij wordt er blijkbaar gelukkig van als huurders of starters meer voor een kwaliteitsarme stenenstapel moeten betalen. Uitgaande van mijn eigen morele kompas, vind ik dat sneu.

Het zou je in elk geval sieren als je je eigen mening eens respectvoller op dit forum zou verkondigen

De Gevestigde orde heeft een hypotheek die ze dreigt niet meer te kunnen betalen en die moeten gered, niet omdat ze met meer zijn maar omdat ze een groter kapitaal vertegenwoordigen, voila. Daarmee de bank, en daartoe de gijzeling van de intreder op de woning ‘markt’, misbruikend. Allemaal verwaarloosbare collateral damage van een groep met een aanpassingsprobleem…

Wanneer de regelgeving maar ingewikkeld genoeg gemaakt wordt, dan haken mensen uiteindelijk vanzelf af, geven op, is de gedachte. Dus kunnen de talking heads hun propaganda onverminderd omroeptoeteren totdat de bevolking er doof voor geworden is en het zicht op de realiteit doelbewust is gereduceerd tot de ‘maakbare’ visie van de makelaar. What’s in a name…

Bump!

Heer ML: Nou moet ik toch nog harder lachen, wat een TOP dag!!!

Hoezo ‘publieke omroep’ steeds meer van hetzelfde laken een pak, met een krijtstreep en eventueel een rode sjaal. Zoek de verschillen, lees de krant, kijk tv de info op internet telt voor hen niet mee. Tenzij er inkomsten tegenover staan. Keep dreaming people. De burger is niet in staat een zelfstandig oordeel te vormen! Kies je vrienden, daar gaat het om, help jezelf niet, mooie boel! http://www.youtube.com/watch?v=4MxOX_LFEaQ

erik(trolnogimmerhier),

Het lachen van een betweter die zich rijk rekent met het geld van anderen en denkt dat ie het laatst lacht.

Je smakeloze praatjes waarmee je slechts jezelf vermaakt (of zie ik dat verkeerd?) omdat je je gesterkt voelt door de propaganda en denkt dat je ermee weg komt op de man te spelen zonder steekhoudende argumenten.

Behoorlijk sneu. Maar goed ‘feel free je hier ónophoudelijk belachelijk te maken.

Debt to disposable income 2013 Bank of England…… gebaseerd op OESO figures …..

We did it 😉 …. we hebben Ierland verslagen NR 1 = de Staat der Nederlanden …….

http://www.edmundconway.com/wp-content/uploads/2013/02/leastindebted.jpg

Nou ja de huishoudens dan 🙂 foutje …..

Finally, we made it 😛

http://www.youtube.com/watch?v=zxfyg0__vB4#aid=P7u5BVycbPA

Niet alleen huishoudens zitten vast en gevangen in hun eigen huis, ook ondernemers zitten vast door derivatentroepjes …….

‘ ondernemers die door swaps compleet vastzitten. „’

Massaclaim tegen woekercredieten …..

http://www.telegraaf.nl/mijnbedrijf/geld/22498019/__Massaclaim_tegen_woekerkredieten__.html

Wacht maar tot vanavond met je armzalig leventje trollebol!

http://static.skynetblogs.be/media/129256/dyn007_original_640_571_pjpeg_2532589_f9ea43d5098cc29f99a1132041f6425b.jpg

Een les voor de toekomst ……

http://www.bolemanlaw.com/images/home-underwater.png

ook wikipedia is soms sneu maar ja wie kan betaalt de info aanpassen of getroost zich de moeite… dat het Speculatief Vastgoed Complex een onderorde is van de banken of de financiële sector, dat banken eerst en vooral geld verdiend hebben door het verstrekken van hypotheken in ruime zin, en dat de financiele crisis die in 2007 begon vooral daar mee te maken heeft, geen woord! De ‘gevestigde orde’ de schuldslaven en wie ze ‘verenigd’ recruteert.

http://nl.wikipedia.org/wiki/Makelaar

Vertelt U hoe de werkelijkheid in elkaar steekt. Kijk naar het fornuis! Het vertelt U alles om de dag door te komen!

PS: hahhahahahah, gelukkig ben ik met figuurtje model getrouwd en heeft ze nog brains ook. Dat laatste vind ik overigens soms wat minder………

ps,

Whahahaaaaaaa Humbug!

erik(trolnogimmerhier),

Maak een kindje, kijk wat eruit komt, stop het in een hokje en doe er je voordeel mee 😛

erik(trolnogimmerhier),

Waar heb je het over? In de “plannen” (er zijn nog helemaal geen definitieve plannen, alleen een brief van Blok, maar ik mats je) staat duidelijk dat de maximale huren voor sociale woningen bevroren worden, precies zoals ik gisteren zei en op exact het bedrag dat gisteren zei, voor de rest van deze kabinetsperiode. Een volgend kabinet gaat de exorbitante huurverhogingen sowieso direct stopzetten (zoals ook de vorige keren dat de VVD probeerde de huren op te drijven is gebeurd). Ook dat heb ik al tig keer herhaald hier. Dus wat kakel je nou? Je roep eigenlijk gewoon maar wat omdat je inhoudelijk niks te melden hebt, maar ook niet tegen je verlies kunt…

Ben daarnaast ook blij er nu wél eindelijk serieus werk gemaakt van een huursombenadering. Dát zou voor mij best wel eens héél goed nieuws zou kunnen zijn. Kan me zelfs een paar honderd euro per maand gaan opleveren, maar ik ga nog maar even nergens van uit. En jij maar kromliggen om je waardedaling van je woning bij te kunnen houden. Heb soms medelijden met je. Maar dan begin je weer te kakelen en gooi je je eigen glazen weer in. Tja, als jij daar blij van wordt zegt dat misschien iets over jou? 😉

Eenvoudige rekensom: in het huidige verkooptempo van huizen die daadwerkelijk verkocht worden zouden alle woningen op funda in minder dan twee jaar kunnen worden verkocht. Maar dan ga je ervan uit dat vraagprijs en koopprijs elkaar naderen, ook van huizen die al +2jaar te koop staan. Er staan op Funda 255k woningen te koop tegen een gemiddelde prijs van 295k en een mediane prijs van 230k. De gemiddelde verkoopsom is ongeveer 210k. Om al die huizen in twee jaar te verkopen tegen de gemiddelde verkoopsom is zo’n 50 miljard nodig, om ze te verkopen tegen de mediane vraagprijs zo’n 60 miljard en tegen gemiddelde vraagprijs 75 miljard. In twee jaar, dus is er per jaar minimaal 25 miljard en maximaal 37 miljard aan extra hypotheeksom bij 100% financiering nodig om dat te realiseren. Omdat een deel van de koopbevolking inmiddels ook aan het extra aflossen is (zeg zo’n 10 miljard per jaar) is een herstel van de markt dus te realiseren door de totale hypotheeksom met 15 à 27 miljard te laten toenemen de komende jaren.

Het doel van de Nederlandse Bank en de grote commerciële banken is echter het verminderen van hun hypotheekblootstelling omdat een te groot deel daarvan via externe kortetermijn marktfinanciering (on)gedekt is. Daling van de totale hyposchuld met zo’n 10 à 20 miljard per jaar zou mooi zijn voor de komende 10 jaar.

Er zijn (nog?) geen externe partijen die tegen de huidige condities willen instappen om het verschil tussen “herstel van de markt” (+30 miljard hypo-schuld erbij elk jaar) en “vermindering blootstelling” (- 15 miljard hypo-schuld elk jaar) te overbruggen.

Het schijnherstel heeft deels te maken met de optimale mix voor de Nederlandse banken: substantieel lagere verkoopaantallen tegen niet verder zakkende prijzen, dus prijsstabilisatie bij blijvend lage verkoopaantallen. Bij die mix blijft de waarde van het onderpand van hun hypotheken relatief in stand en daalt tegelijk de totale hypo-schuld en dus het risico.

Dus zolang de aantallen hypotheektoekenningen niet substantieel toenemen zullen de banken relatief hoge hypotheken blijven verstrekken om de marktprijzen te ondersteunen.

Dit betekent dat het aanbod aan reëel te koop staande koopwoningen waarschijnlijk zal blijven groeien.

Het betekent ook dat te verwachten valt dat veel hypotheekaanvragen nog steeds zullen worden afgewezen.

Het “herstel” zal een (dalend) vals plat blijken te zijn.

Pas als er financiële partijen instappen die zo’n 45 miljard per jaar in de Nederlandse huizenmarkt injecteren zal er herstel optreden. Herstel van de onverantwoorde oververschulding van de particuliere huizenkoper.

🙂

erik(trolnogimmerhier),

Dus, Erik, dit is de beste tip die je ooit gaat krijgen:

“Victorious warriors win first and then go to war, while defeated warriors go to war first and then seek to win”

― Sun Tzu, The Art of War

Dus Erik; In het vervolg alleen een discussie beginnen als je gelijk hebt. Hoe erg de drang ook is om je frustraties te ventileren: Niet maar beginnen met kakelen en dan met lede ogen aanzien hoe je wéér op je broek krijgt. Daar wordt je alleen maar nóg gefrustreerder van.

Tot nu toe is het een super georkesteerde crash, ( met de complimenten ) 🙂 Vergeet niet dat er nog 30% vanaf moet om toekomstbestendige huizen prijzen te krijgen …… BIS ‘ In other words, currently the housing market for owner-occupiers in

the Netherlands is

overvalued by around 100% ‘ Februari 2010 Heb altijd moeite met deze link …….. 🙂

.

Goeie! Misschien SHELL nationaliseren en een beroep doen op Wim Kok z’n participatiebereidheid?

Als ie nog genoeg energie over heeft na al dat lange werken. 👿

Paul:

Heel interessante gedachten Paul. Alleen deze snap ik niet zo:

Volgens mij gaat de hypotheekhoogte de komende jaren vooral bepaald worden door de LTV- en LTI-limieten, en natuurlijk de NHG-limiet. Alle drie deze limieten zullen blijven dalen (zowel in percentages als in euro’s – aangezien ik de huizenprijzen én de lonen nog niet zo snel zie stijgen). Of niet?

ps, En dan ga ik er van uit dat de crediteuren tot hun max blijven lenen. Mocht er weer een crash plaatsvinden dan kan het vertrouwen dat nodig is om zoveel te lenen ook wel eens instorten. Maar dat valt natuurlijk niet te voorspellen

Er gaat nog veel meer af joh: wegens energielabel- en asbestverklaring, paalrot, grondverzakkingen, te veel om op te noemen.

Oh ja en gederfd woonplezier vanwege geluidsoverlast en fijnstof.

Dat krijg je er dan van in een overvol land waar minimaal wordt gebouwd, in alle betekenissen van het woord.

Zal nooit wat worden!

Dagelijks nieuwe links, toch? Maar waarom ook moeten wij er stelselmatig naar verwijzen, overigens zonder dat het wordt opgepikt door de MSM, is natuurlijk niet de bedoeling. Follow your dreams is het devies en elk goed nieuws verhaal is meer dan welkom en doet ons vergeten. Z gewoon een escape in!

ps,

Recovery states cartoon, probeersel 🙂

http://capitalogix.typepad.com/.a/6a00e5502e47b288330133f33c86ff970b-800wi

Als de banken (te?) voorzichtig financieren door rekening te houden met economische tegenwind en langzaam verder dalende huizenprijzen, dan vergroten ze zelf het onderwaterprobleem en daarmee hun blootstelling mbt hypotheekschuldrisico. Als het onderwaterpercentage van bv onze grootste hypotheekverstrekker toeneemt tot 60%, is die dan niet eigenlijk technisch failliet?

De banken kunnen dus niet te snel de hypotheekverstrekking per huis laten dalen.

Als je het verslag van de Nederlandse Bank hebt gelezen dan verbaas je je over het gegeven dat ze slechts twee scenario’s voor de komende tien jaar presenteren, de eerste met stabilisatie van de huizenprijzen en de tweede met stijging van de huizenprijzen met 2% per jaar.

Waarom is daar door DNB geen reëel scenario aan toegevoegd met een nominale daling van de huizenprijzen met 2% per jaar voor de komende 5 jaar en daarna 5 jaar prijsstabilisatie? Waarschijnlijk omdat dat scenario financieel-economisch te dramatisch is om publiekelijk uit te werken.

Paul,

Ik volg je niet helemaal. Want als een huis verkocht wordt er mogelijk ook (een deel van) een hypotheek afgelost. Zodat de totale hypotheeksom niet (zo veel) hoeft te stijgen als jij voorrekent. Toch?

Dat de banken van hun hypotheken afwillen, dat is wel een ‘probleem’ voor de marktprijzen.

🙂

ps,

Dat gaan we regelen middels het groen populistisch alternatief en met hulp van D’666 😉

Paul,

Ik denk dat ze die scenario’s wel hebben in hun eigen spreadsheets… Maar die gaan ze natuurlijk – zoals jij zegt – niet publiceren, zeg! 😉

🙂

Ja meer alternatieve woningen zonder tussenpersonen:

http://cdn.arwrath.com/2/219427.gif

een dijkgraaf is geen politicus persé. Maar die gaan daar niet over, helaas. De bank is blijkbaar instrumenteel voor de dijkbewaking. Hoe zijn in godsnaam de dijken doorgebroken?… Laten we dammen opwerpen!

Oh, sweet irony! “Vereniging Eigen Huis (#VEH) ernstig in verlegenheid gebracht door onderzoek Consumentenbond” http://www.wegwijs.nl/artikel/2014/04/vereniging-eigen-huis-vecht-tegen-eigen-hypotheek

Opsluiten die lui!

het enige dat te voorspellen valt op basis van behaalde resultaten uit het verleden is dat we op deze ingelagen weg wederom geen resultaten behalen dan alleen voor incompente politici die uit alle macht proberen hun tijd uit te zitten zonder er persoonlijk verlies te moeten incasseren, integendeel! Er garen bij te spinnen. Het verzorgingstehuis als CV! Ze worden geleefd zonder dat ze het zelf realiseren. Een hypotheek biedt uitkomst. Ik ben gekke Henkie.

Bubbelonia,