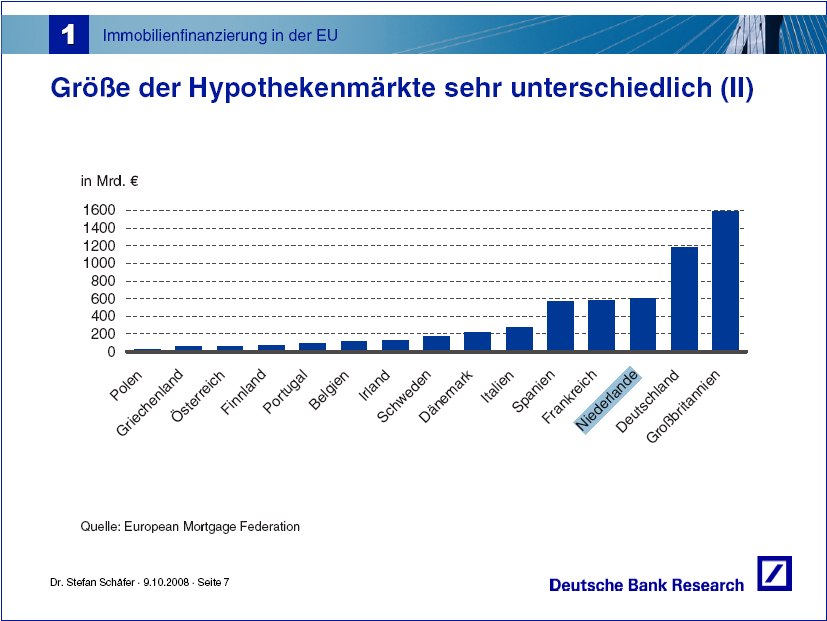

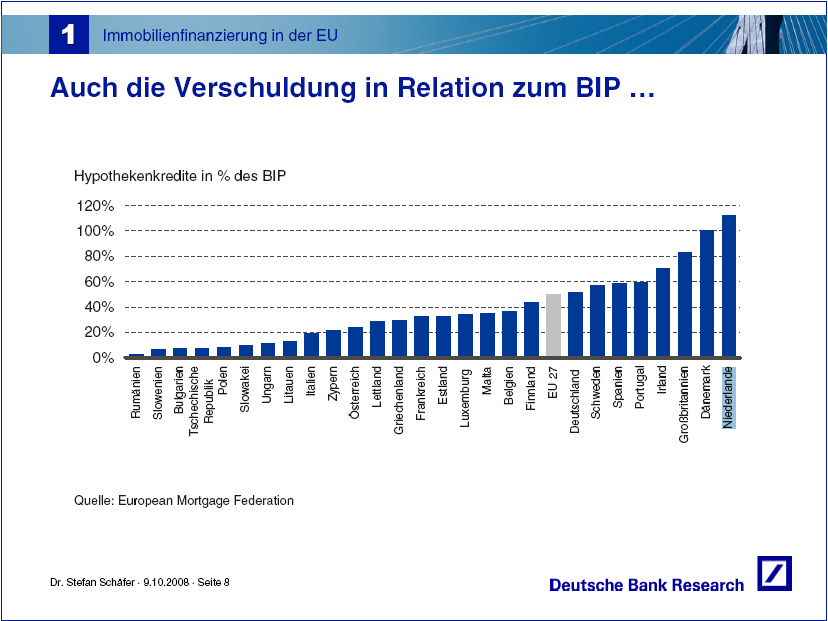

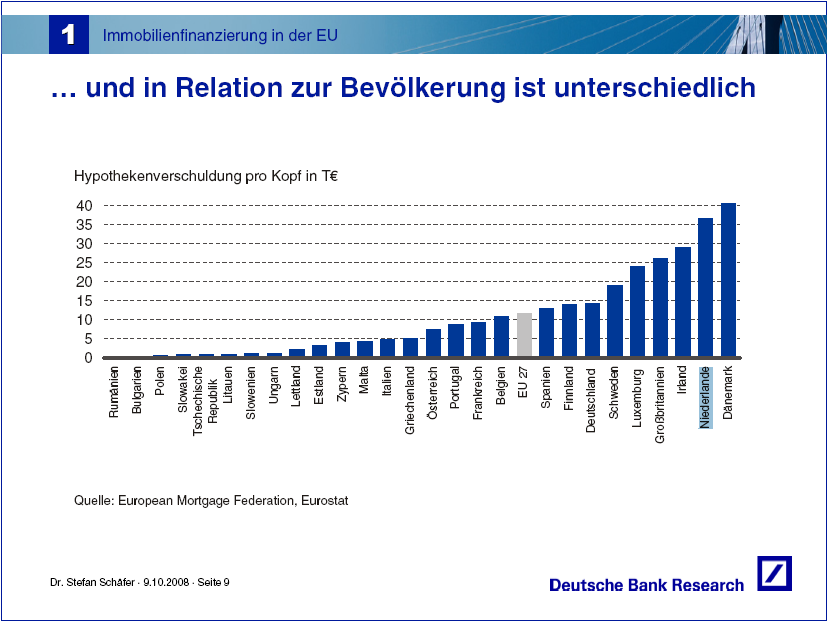

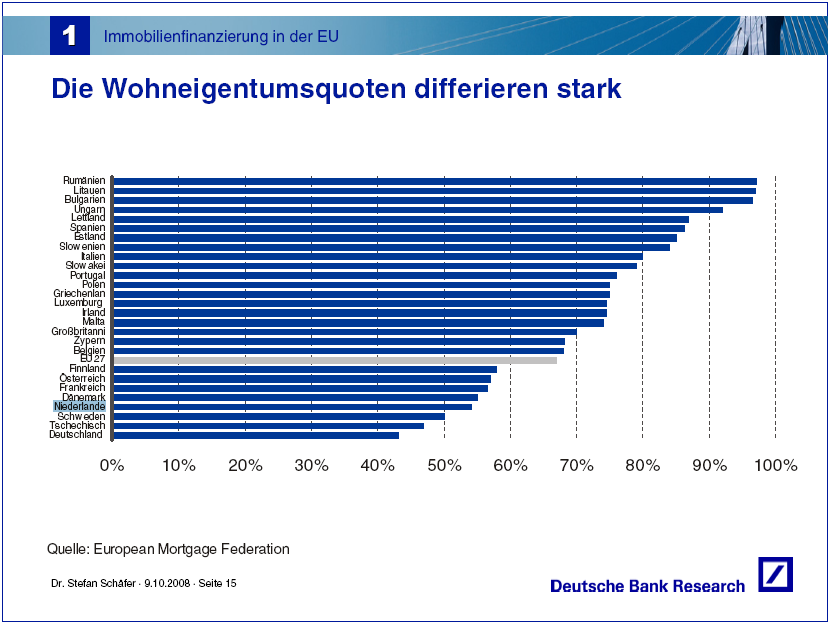

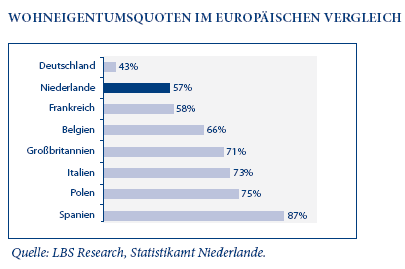

Vergelijk de Nederlandse absolute hypotheekschuld, de schuld ten opzichte van het bbp en het percentage eigen- woningbezit eens met Frankrijk, Spanje en Duitsland.

zie ook: Debt – external – Country Comparison (Een vijfde plaats voor Nederland. Nationale schuld per inwoner veel hoger dan de VS!)

Bron: Deutsche Bank Research

Eerste! En de eerste die eerste zegt op dit blog!

Voor een meer serieuze bijdrage zie vorige onderwerp: graag reacties! 🙂

Onze buren, de Belgen, scoren volledig anders dan wij, d’n Ollander. Waar zit het verschil?

Hans,

Het vesrchil zit in:

In 2005 heeft België een nieuw systeem van hypotheekrenteaftrek ingevoerd: de Woonbonus. De aftrek is een vast bedrag (€ 2080), ongeacht de waarde van het huis, dat van toepassing is zolang de hypotheek nog niet afbetaald is. Dit is ongeveer een vijfde van de in Nederland geboden aftrek voor een gemiddelde woning bij een modaal inkomen. Daarbovenop komt in België maximaal de eerste 10 jaar een extra aftrek van € 690. Beide bedragen zijn geïndexeerd. Gezinnen met drie of meer kinderen krijgen daar bovenop nog € 70. Het financiële voordeel is afhankelijk van de hoogste belastingschijf waaraan men individueel onderworpen is.

Frans,

Frans,

Ik heb weleens gelezen dat je een Hallberg Rassy hebt. Hier heb ik een link voor je, misschien kende je hem al. Zal jou wel aanspreken. Je kan de hele route volgen. Als je ook nog zulke sponsoren vindt dan ben je er wel uit denk ik.

groet,

scheefwoner

http://sailingaroundtheglobe.blogspot.com/

Afgezien van het feit dat die Belgen tegenwoordig over een lading meer humor beschikken dan de Nederlanders, zijn ze kennelijk ook slimmer en laten de boel niet zo uit de hand lopen.

Denk dat die nederlandse aardgasbaten hier iets mee van doen hebben.

Las vanochtend dat de Noren in de jaren ’60 de kunst van hoe je NIET met je aardgasbaten om moet gaan van Nederland afgekeken hebben.

Het kan verkeren, in mijn jeugd waren de belgen- en norenmoppen (door de Zweden) altijd gericht op de domheid van deze volken.

Ik las vandaag in De Stem

“Een half miljoen huizen ‘staat onder water’: ze zijn momenteel minder waard dan de hypotheek die erop rust. Een groeiend aantal woningbezitters komt in de gevarenzone nu de prijzen verder dalen.”

http://www.bndestem.nl/algemeen/economie/9802532/Steeds-meer-huizen-staan-onder-water.ece

Sluit goed aan bij het onderwerp. Op de zelfde pagina stond nogmaals dat Nederland de hoogste hypotheekschuld heeft.

Voor de lezers hier oud nieuws maar Henk en Ingrid, om het populair te zeggen, gaan er ook steeds meer over nadenken.

Nu de zelfgenoegzame uitbuitende narcisten in Den Haag nog.

Klaas Knot van DNB wordt ook genoemd omdat hij het versneld aflossen wil stimuleren.

Dat is een impliciete oproep tot een bankrun wanneer je met je spaargeld je schuld gaat aflossen.

Iedere 10.000 euro die je aflost betekent dat de bank 80.000 tot 100.000 euro minder kan uitlenen.

Klaasje toch. Zo kan je als president niet aanblijven.

Te hopen dat we nu een president van de bank hebben met ruggegraat.

natuurlijk is dat NIET de reden, want het verschil was er 10 of 15 jaar geleden ook al.

misschien ja, maar Nederland heeft ook nog vierhonderd jaar ervaring met financiële speculatie; dat moet je niet zomaar uitvlakken. Ieder pyramidespel kan hier op overweldigende deelname van de bevolking rekenen, al sinds 1635.

@8 dalen

Het is een verschuiving op de balans (tenzij je je sparen en je hypotheek bij verschillende banken hebt lopen) De bank zal momenteel liever willen dat je aflost. Wat je aflost is 1 op 1 de nominale waarde waard.

De waarde van het huis (het onderpand) echter staat ook op de balans van de bank en wordt door de markt bepaald. Dan kun je beter 1 euro in kas hebben dan een baksteen die je voor 1 euro in je boeken hebt staan maar volgens de markt nog maar 50 cent waard is.

Zodra de bank “the books to market” moet aanpassen en ze hebben erg veel bakstenen zijn ze technisch failliet.

Wat de meesten ook al zijn, trouwens…

Eerlijk is eerlijk: de huizenmarkt wordt niet meer wat die geweest is. Vrijwel iedereen die een hypotheek wil of kan krijgen, heeft er minstens één. De grabbelton is leeg en dat doet het piramidespel inzakken. Angela Merkel zei volkomen terecht dat het “oplossen” van de crisis nog 10 jaar duurt. Reken maar op een prijsdaling van de huizen van minstens 60% de komende 5 a 8 jaar, waarna de markt 10 of meer jaar op dat nieuwe niveau stabiliseert. Dag (over)winsten. Het gegoochel op de beurs en gespeculeer met huizen is voorbij; wie een goed pensioen wil, zal ervoor moeten werken en sparen, net als vroeger. Dat besef zal steeds meer doordringen bij de mensen en er zal een run op werk ontstaan. Dag consumptie en recreatie. De vrije zaterdag verdwijnt op termijn, omdat mensen het geld nodig hebben, voor afbetaling (rest)schulden en opbouw spaargeld en pensioen. We gaan van een consumptie-economie terug naar een productie-economie. Prachtig.

@11 Johan Lammerts

Leuk zo’n productie economie, maar wie moet al die geproduceerde spulletjes dan gaan kopen als zowel gezinnen als overheden hun schulden gaan aflossen?

@ Dwag

Er blijven altijd behoeften bij mensen. Men zal dus produceren wat mensen echt nodig hebben en dus ook kopen.

Het gaat om effectieve vraag, niet om behoeften. Als in de Westerse wereld huishoudingen gaan deleveragen komt een krimpscenario op gang met een dynamiek die precies omgekeerd is aan die welke we hier de afgelopen 15 jaar hebben gekend. Dus van meer lenen -> meer besteden -> meer productie -> meer inkomen naar aflossen -> minder besteden -> minder productie -> minder inkomen. Het is nu net het omkeren van deze dynamiek wat de autoriteiten wereldwijd proberen te voorkomen door meer geld in het systeem te pompen.

Als de koopkracht ontbreekt zijn behoeften irrelevant.

@ Dawg

“Als de koopkracht ontbreekt zijn behoeften irrelevant.”

Fout gedacht. Mensen kunnen hun koopkracht verdienen met werken. Waar behoeften zijn, zijn ook de mensen om ze voort te brengen.

net een mooie laptop gewonnen van belegger.nl (een beurscompetitie: en daar gaat het vooral om TA). helaas hebben ze de competititie niet meer en staat er ook niets over mijn winnen, maar zit nu wel dat ding hier in te richten.

als je Techniche Analyse loslaat op de huizenprijzen dan gaat het binnen een jaar 30 procent dalen: minstens. Die historische grafiek van die grachtenpanden uit Amsterdam geven meer duidelijkheid.

Johan Lammerts,

We hebben alleen al in in de afgelopen 10 jaren gemiddeld zo’n 40 miljard (zeg zo’n drie Betuwelijnen) PER JAAR aan schuldgeld in de Nederlandse economie gepompt. Waar gaat de vraag naar goederen en dus de vraag naar arbeid vandaan komen als dit soort schuld tot normale proporties teruggebracht moet worden? Uit de rest van de wereld waar ze met soortgelijke problemen en dito overcapaciteit kampen? Van de overheden die grosso modo al tot hun nek toe in de schulden zitten?

@11 Johan Lammerts je dacht toch echt niet dat de overheid maar 1 euro af gaat lossen?

Dat deleveragen kun je dus vergif op innemen.

Wat Merkel hier zegt is eigenlijk dat het minstens 10 jaar duurt voordat de economiëen van de eurolanden en dus de salarissen, gelijk aan elkaar zijn. Mits de hele zooi niet implodeert ondertussen natuurlijk.

Dat liegt ze want het is een politica, zoveelste kicking the can insident, duurt gewoon een x keer die 10 jaar.

Er zijn nog steeds maar twee mogelijkheden:

a. Zuid-Europese landen devalueren “intern” en wij blijven schuiven, met revoluties als gevolg.

b. de euro houdt op te bestaan en wanneer Brussel daar niet toe besluit dan doen de obligatiemarkten dat wel.

Denk dus eerder dat er voor velen helemaal geen werkweek meer is dadelijk.

de politiek zal zijn uiterste best doen om in plaats daarvan de pleuro met minstens 60% in waarde te laten dalen, zodat de huizenprijzen (en bankbalansen) nominaal hetzelfde blijven 🙁

Ik vrees met Dawg dat als straks het hele inkomen opgaat aan hypotheek/huur, ziektekostenpremie, energierekening, voedsel, inkomstenbelasting, PIGS superbelasting, virtuele winstbelasting op spaargeld en nog wat zaken waar je niet onderuit komt, er weinig behoefte is om nuttige zaken te kopen. Da’s het hele probleem, de overheid zal eerst vér moeten terugtreden, want die is de grote oorzaak van oplopende kosten voor de huishoudens. En helaas, die terugtredende overheid daar komt nog steeds helemaal niks van.

die grafiek zegt volgens mij eerder dat een daling van 70-80% voor de hand ligt; alleen kan dat wel 50 jaar duren, met de nodige pieken en dalen tussendoor. Anderzijds, op basis van TA had je denk ik twee jaar geleden vol in de huizenmarkt moeten stappen, want toen werd de bijna 400-jarige weerstand van huizenprijs:inkomen grafiek doorbroken, zij het niet ruim. Misschien dat het inmiddels een mislukte doorbraak is, extra hard omlaag dan?

theoretisch zou het kunnen omdat Nederland relatief klein is, en (helaas veel minder dan vroeger) op een aantal gebieden redelijk voorop loopt in de wereld. Te denken valt dan aan milieutechniek en offshore/watertechnologie (beide zouden wel eens van levensbelang kunnen worden), en een aantal stukjes van de high tech sector. Als we hier ophouden met slapende rijk worden in ons eigen luchtkasteel dan zou er misschien weer innovatie kunnen komen, waar produkten uit komen waar in het buitenland belangstelling voor is. Maar zoals de koers nu is geen schijn van kans daarop, dat lijkt me duidelijk.

floor,

c.De ECB gaat het varkentje wassen.

Vorige week was Flip de Kam, samen met Arnout Boot en Paul Tang te gast in Buitenhof. Hoogst opmerkelijk dat een behoedzaam man als Flip te Kam openlijk een inflatoir beleid bepleitte als enige redmiddel om nog uit de problemen te geraken.

als de huizenprijzen duidelijk dalen gaat men daar geen enorme schulden op nemen: Dat is de enige beslissing die een consument nog kan nemen. dan maar huren of bij mamma wonen zoals zo gewoon is in de rest van de wereld bij mensen zonder geld. dat geeft de versnelling down straks van de huizenprijzen. (ik huur gewoon een lekker huisje met tuin)

floor,

Linkje naar de uitzending:

http://player.omroep.nl/?aflID=13304031

(laatste item in de uitzending)

Ik zou graag putopties opde huizenmarkt willen kopen.

Volgens mij is dat nog de enige manier om slim geld te kunnen

verdienen . Hoe harder de prijzen zakken hoe rijker je wordt

@Steven

Gefeliciteerd met je laptop.

Meen trouwens laatst gelezen te hebben dat we, om de gemiddelde prijs van die Herengracht index te benaderen, we vanaf 2008 80% moeten dalen.

But do correct me if I’m wrong.

@Dawg

Niet over inflatoir beleid praten met mij, wordt ik zó boos.

Weet dat de meesten het niet met mij eens zijn, maar voorlopig zijn we al 3 jaar de deflatie in de noordelijke landen aan het bestrijden.

En weer een kwart eraf gisteren, het wordt voor de heren kennelijk steeds lastiger om zuid europa niet te laten afstorten.

Dus ergens tussen Italië en Griekenland gaat er iets gebeuren.

Voorlopig is de as weken Portugal aan de beurt.

aan Floor: zou me niets verbazen. 90 procent?

ze hebben immers niets behalve schulden.

Dawg,

Als er geen vraag naar goederen is, hoeven ze ook niet te worden geproduceerd. Geen goederenvraag betekent dat mensen alles hebben wat ze willen. Geen probleem dus.

Snel,

Zelfs als overheden schulden blijven bijmaken, kunnen de prijzen dalen, juist ook van huizen. Japan heeft na 1990 minstens 15 jaar een bearmarkt in huizen gehad, ondanks enorme staatsschulden en een volop draaiende geldpers. Europa gaat op herhaling, met dien verstande dat meer schulden bijmaken door alle onrust op de beurzen nagenoeg onmogelijk is geworden. Zeker nu Noord-Europa garant moet staan en betalen voor Zuid-Europa. De inzakking v.d. huizenmarkt kon nog weleens sneller gaan en hardnekkiger zijn dan in Japan. Zet je schrap dus.

Dawg,

Inflatie leidt tot nieuwe problemen, zoals rentestijgingen die de consumptie-economie de nek omdraaien. Alles heeft zijn prijs.

@lammerts

Ga jij eerst het boek van Mecking maar lezen.

Steven,

‘k Lees toevallig net een artikel van Jesse Frederik waarin een grafiekje met de ontwikkeling van de huizenprijzen tussen 1965 en 2009:

http://www.ftm.nl/original/goede-idee%C3%ABn-van-dode-economen.aspx

Grafiek laat zien dat de (voor inflatie gecorrigeerde!)prijsindex van huizen tussen 1977 en 1983 gemiddeld al met meer dan 30% daalde. In ’77 stond d1e index op circa 225 in 2008 boven de 300. Een “downside potential” van 50% (gecorrigeerd voor inflatie)zou dus helemaal niet zo’n onrealistische voorspelling.

Het is niet de reden, het verschil is het gevolg. Het gevolg is dat de Nederlandse hypotheekschuld 112% van het BBP is en dat van België slechts 38% van het BBP.

De oorzaken zijn de aflossingsvrije hypotheken en de HRA in Nederland waaraan derivate hypotheekproducten hun bestaan te danken hebben en waardoor de huizenprijzen konden exploderen. Verder denk ik dat Belgen eerder eigen geld

in hun huis steken dan Nederlanders aangezien zij er (via HRA) minder fiscaal

voordeel mee kunnen behalen. Dat drukt natuurlijk ook weer de ratio hypotheekschuld

versus BBP. Daar zou Piet Hein Donner een voorbeeld aan kunnen nemen want hij draait

die ratio de verkeerde kant op.

Als je de grafieken bekijkt dan zie je dat de totale Nederlandse hypotheekschuld op

zo’n 6 miljard staat. Als je dan bedenkt dat de helft daarvan aflossingsvrij is en die

daarvan aftrekt, dan kom je in de andere grafiek uit op zo’n 56% tov BBP. Met andere

woorden als alle aflossingsvrije hypotheken zouden wegvallen dan pas lopen wij met de ratio gelijk aan Spanje & Portugal!! Maar ja, onze pensioenpotten zullen wel groter zijn en het onderliggende onroerend goed heeft ook (nog) een aanzienlijke waarde.

floor,

Ik heb in de boekhandel in zijn boek staan lezen, klinkt me geloofwaardig. Maar niet alles daalt in prijs, als de geldpersen draaien krijg je stangflatie omdat de grondstoffen wel stijgen maar de lonen niet mee. Voor de huizen en dus ook de pensioenen ben ik echter somber, Mecking volgens mij ook.

Stangflatie: bij het lezen van de PLayboy misschien in de boekhandel?

6 miljard is natuurlijk 600 miljard.

Johan Lammerts,

Je hoort mij niet zeggen dat inflatie een goede oplossing is voor het schuldprobleem, maar als een, normaal gesproken, prudente econoom als Flip de Kam iets dergelijks suggereert geeft dat te denken.

Johan Lammerts,

“Hulp” voor Zuid Europa = schulden maken. “Garant staan” = toekomstige “hulp” = nog meer schuld maken.

@Dawg

Neem 1996 maar als ijkpunt, tussen 1978 en 1983 daalden de huizenprijzen en kwamen in 1996 pas weer uit op prijspeil 1978.

Heb het aan den lijve mogen ondervinden en de grafiek bevestigd dat.

Hetgeen de grafiek echter naar mijn idee beslist niet bevestigd is het feit dat we nu echt nog niet op prijspeil 1996 zitten, gecorrigeerd voor inflatie en wel.

Zal het even heel duidelijk schetsen met getallen, 1983 kostte een huis, het mijne dus, 280.000 gulden, in 1996 kon je er 310.000 gulden voor vangen. Dit komt overeen met 140.700 Euro. Diezelfde huizen staan nu te koop voor 424.000 Euro.

Ok, voor dat bedrag raken ze ze aan de straatstenen niet kwijt, maar vind het verschil met die 140.700 euro gecorrigeerd voor inflatie wel errug groot.

Dus iets klopt er niet in deze grafiek.

@Dawg

Om de reden die ik je in het zelfde berichtje schets.

Ben het er gewoon niet mee eens en wordt dood ziek van die inflatie, nog erger hyperinflatie verhalen.

Zal heus wel komen, maar niet voordat we deflatie gezien hebben.

floor,

Deflatie zou de normale gang van zaken zijn na het inklappen van een kredietbubble, maar in een systeem waar de overheid die deflatie met alle macht tracht te voorkomen is stagflatie het gevolg.

Ik zou zeggen: don’t get mad, get even.

@Dawg

Vergeet in verband met die grafiek en de prijzen die ik op gaf nog iets te vermelden, we hebben het over huizen op erfpacht.

Dit specifieke huis van 424.000 euro komt dus nog de erfpacht bij.

Zelfde huizen op eigen grond, men kon vanaf 2004 de grond kopen, daar wil je zelfs niet van weten hoe die zich in de vingers gesneden hebben met die deal. Die huizen zijn compleet onverkoopbaar.

@Dawg

I don’t get mad and I cannot get even.

Maar even alle gekheid op een stokje, deflatie valt niet te bestrijden, geen overheid ooit gelukt.

Mocht deze overheid/Eu het er doorheen willen drukken, revolutie is het antwoord.

Als de prijs terug gaat naar rond de 140.000 euro is het huis bij benadering reeel weer even duur als in 1983. Waarom zou dat niet kunnen?

@Dawg

Kan prima wat mij betreft, is alleen een heleboel meer dan die 50% waar je het over had, meer in de richting van 70%. Daar ging het verhaal toch over?

Het is of defaulten op schuld of inflatie. Wat ‘t zal worden is uiteindelijk het gevolg van politieke keuzes. Tot nu toe heb ik de politiek alleen maar pogingen in het werk zien stellen om defaults te voorkomen. Of het nu om financiele instellingen gaat of om landen. Het schuldenprobleem is daardoor alleen maar groter geworden.

En ik drukte ff te snel op de verkeerde knop, maar tezamen met die pak ‘m beet 10% die er reeds af is, maakt dat dus die 80% van de Herengrachtindex.

Pff, toch prettig om er een eind en conclusie aan te kunnen breien zo op de zaterdagavond.

floor,

Ik had ‘t in Dawg(31) over een:

“downside potential” van 50% (gecorrigeerd voor inflatie)zou dus helemaal niet zo’n onrealistische voorspelling.

Dus dan moeten de nominale huizenprijzen met nog meer dan 50% dalen. Met 70% bijvoorbeeld.

@Dawg

Andere mogelijkheid die van meneer Tissen, kwijtschelding staatsschuld alle eurolanden tot 60% (de staatsschuld die we volgens de normen mochten hebben), of bevriezing van de herfinancieringsruimten. http://www.rtl.nl/components/financien/rtlz/redactie/column/tissen/2011/articles/Kopieergedrag.xml

Maar mijn bescheiden mening blijft dat de politiek niet in staat is deze zooi in goede banen te leiden voordat de obligatiemarkten er een eind aan maken.

@Dawg

We zijn het gelukkig helemaal eens, want zal mij worst wezen of het 50 of 70 of 80% is, prijzen moeten gewoon naar realistische en betaalbare waarden en dan is het goed.

Maar daar zijn we nog lang niet en de kans dat het een grotere puinhoop wordt op economisch gebied (want die huizenmarkt van ons is ons extra probleempje) dan noodzakelijk is levensgroot aanwezig.

@Lammerts

Even als afsluitertje, geloof de historicus nou maar, beter dan naar nederlandse economen te luisteren.

Kan mij herinneren dat enige tijd nadat de tweede fase op de middelbare school ingesteld werd mijn oude wiskunde leraar opzichtig liep te klagen dat ‘ie geen middelbare scholieren meer op bijles krijg maar economiestudenten. Die snapten er helemaal niets meer van volgens hem.

Ongeveer tegelijkertijd hoorde ik de rector magnificus van de Erasmus universiteit vertellen: ja, economie kunnen we ze wel leren, daar zijn wij voor, maar wiskunde (B) wordt een probleem, dat hadden ze op de middelbare school moeten leren.

Overheden/politici kunnen deflatie wel degelijk deels laten gebeuren. De huizenbubbels in de VS, UK, Ierland en Spanje zijn geknald. De winkelprijzen daarentegen stijgen wel, in de UK zelfs flink, want ook daar is het WK geldontwaarding volop bezig. Onze toekomst. Een schulden-huizenmarkt in crisis is niet te redden, maar de boodschappen zijn nu eenmaal echt nodig.

Floor Dawg

140.000 is wel haalbaar maar dan zit je wel op maximale prijsdaling. Dan zit je op een situatie van HRA afgeschaft en 10% rente. Dus best mogelijk….. over 15 jaar

@Bug

Wat denk je van 20% rente na deflatie natuurlijk hé.

@53

Ze kunnen deflatie wel laten gebeuren maar niet voorkomen.

Lees dat boek nou.

Floor, Mecking…….. in 2004 werd hij voor gek verklaard en nu wordt hij doodgezwegen. Het laatste wat ik over Mecking kan vinden staat hieronder. Maar ik zou me ook heel goed voor kunnen stellen, dat hij niet meer wil……verguisd en doodgezwegen…..

http://www.youtube.com/watch?v=fRngcuA7A64

Toch is het raar, MECKING zou in Buitenhof moeten zitten, en niet al die politici, die er alleen zitten voor hun eigenbelangen en stemmetjes moeten trekken, voor hun eigen Fame Academy 🙂 …. En dan die z.g. oecoenomische wijsgeren……., het landsbelang interesseert ze geen bal………publicatie’s daar draait het om……

Die oekoenomische wijsgeren die de crisis niet hebben zien aankomen en die doen nu net of ze WEL de wijsheid in pacht hebben, wat hebben we eraan…. Ze willen de bubble alleen nog verder opblazen, en dat is dan wijsheid ?

Wat me trouwens wel opvalt op dit draadje is dat mannen over het algemeen meer cyclisch denken, dan vrouwen……, inzake inflatie,deflatie 😉

De

Deze jongens hebben het erg druk, althans dat zeggen zij zelf. Kennelijk is er toch nog genoeg werk voor (ex)makelaars wanneer je de markt goed inschat. Ze hebben al diverse kranten bereikt die uitgebreid schrijven over hun succesformule (?).

Ik citeer: “Op dit moment krijgen we meer dan 60 telefoontjes per dag en meer dan 180 e-mails.”

http://www.huisverkopenmetverlies.nl/index.htm

Ik telde 9 personen die dagelijks werk hebben aan het leed van anderen.

[realiseer me dat ik onbedoeld reclame maak]

PS

Ik kan nergens lezen of ze een vergunning (die toch echt nodig is) hebben van de AFM op grond van de Wet op het financieel toezicht. Zou denk wel nodig (netjes) zijn dit te vermelden alsmede de inschrijving bij de Kamer van Koophandel voor zover dat zelfs verplicht is.

Iemand ervaring met dit kantoor?

Kamer van Koophandel geeft deze info

Bestaande handelsnamen

A. Wingen Vastgoed

Vervallen handelsnamen

A. Wingen h.o.d.n. RE/MAX Top Makelaars

KVK 14090327

Vestigingsnr. 000010017887

Wilhelminasingel 64

6221BK

Maastricht

Hoofdvestiging

14090327 0000 000010017887 A. Wingen Vastgoed. A. Wingen Vastgoed. A. Wingen hodn RE/MAX Top Makelaars. Bemiddeling …

Dalen, de bank suen wegens zorgplicht ? Daar had Mises het ook steeds over ………

Ondertussen in Olland

DE STAAT ALS HEDGEFUND ? :-), wanhoop ten top. Lessen gehad bij Goldman Sachs… kan niet anders….., the show must go on….., waanzin…….

http://www.welingelichtekringen.nl/16303-we-gaan-nu-ook-ons-goud-inzetten-om-grieken-en-italianen-te-redden.html

@ 59

Ik weet zorgplicht kan ver gaan maar niet als je zelf een lening aangaat en je niet meer in staat bent om te betalen. Ik denk eerder dat banken regelingen willen treffen die ze om diverse redenen liever niet buiten brengen. Schuldenaren moeten bijvoorbeeld een borg zoeken of betalingsregeling voor de restschuld.

Banken zullen ook kijken welke woningen overgenomen kunnen worden die later onderhands worden doorverkocht….zogenaamde win-win situatie. Behalve voor de verkoper…De makelaar zal ook wel connecties hebben die graag dit soort huizen opkopen.

Maar ja met onze taal met veelvuldige spreekwoorden kom je er mee weg “wie zijn billen brandt moet op de blaren zitten”

Voor veel kantoortjes zit er een goede tijd aan te komen.

Dalen, is er hier in Olland ook een terugkoop door de bank verplichting misschien ? Zonder dat iemand dit weet ?

Zoiets hebben de WBV’s wel.

Ergens verstopt in de kleine lettertjes ?

Ik ben helaas geen jurist 🙂

De Kondratieff winter is natuurlijk uitgevonden in de jaren 20 van de vorige eeuw. Toen was geld gewoon gebasseerd op goud en zilver. Nu zien we ook dat je daarmee steeds Meer kan kopen (deflatie dus). De dollar en de euro zijn eigenlijk alleen maar een soort festival muntjes die op zichzelf niets waard zijn. Mijn vrees is dus dat de scheefleners er weer totaaal ongeschonden uitkomen met een hyper-inflatie en dat dus de pensioenen en spaarzame mensen uitgekleed worden. enige oplossing als individu is daarom edelmetaal kopen (of grond, olie, zonnepanelen of weet ik wat, maar geen “geld” )

Volgende stuk staat ook in welingelichte kringen, krijg het er niet door.

Europa grootste hedgefund ter wereld ?

Ons goud in de waagschaal…..;)

http://www.faz.net/aktuell/wirtschaft/europas-schuldenkrise/schuldenkrise-euro-retter-wollen-an-goldschatz-der-bundesbank-11518707.html

Dat ligt eraan onder welke condities de lening is aangegaan. Jurisprudentie hierover wordt talrijker….

NEE .

Ze hebben wel het recht van parate executie

Terugkoopverplichting wordt volgens mij nu wel verzonnen door verkopende partijen (woningcorporaties)om toch maar huizen blijven te verkopen.

Kennis van me vertelde vol trots dat hij een nieuwe woning had gekocht met een clausule dat hij gecompenseerd wordt wanneer andere woningen goedkoper van da hand gingen of eventueel een terugkoopverplichting.

Na wat doorvragen bleken er zoveel haken en ogen aan deze clausule te zitten dat het een sigaar uit eigen doos bleek te zijn of nog erger van de regen in de drup te komen, ofwel van den wal in de sloot te geraken.

Dagblad Trouw gaat ook maar populair doen. De zoveelste roepende in de woestijn.

http://www.trouw.nl/tr/nl/4328/Opinie/index.dhtml

Trouw wat toch een zekere kwaliteitskrant is, wordt zeker niet door dit kabinet gelezen.

@32 dawg

Prachtig artikel! Dank voor de tip!

“De analyse van economische rente en het ‘unearned income’ dat eruit voortvloeide werd uiteindelijk vergeten door de opkomst van de neoklassieke school in de economie…”

Moet denken aan het soort gesprekken dat ik met een vriend, een econoom, nog wel eens voerde aan het haardvuur op vakanties. Ik kan wel raden waar hij zijn, in mijn ogen soms naïeve, ideeën vandaan haalde.

die man is toch van PvdA signatuur? Verbaast me dan niks.

reken maar dat ze dat dus onmogelijk maken voor gewone burgers, nog meer Verboten dan shorts op financials.

met 80% daling (let wel: t.o.v. de inkomens) zitten we op een redelijk bodemnivo in de index. Wat dit voor de nominale prijzen betekent is vrijwel niet te zeggen, gezien het huidige (hyper)inflatoire beleid.

maar dan wel zoals die meneer die van een wolkenkrabber afspringt en bij passeren van de 2e etage roept: so far so good!! Japan is echt aan het eind van zijn financieel latijn, lees eens over de megainterventies die ze nu konstant doen om de koers van de yen te manipuleren.

OK, dan zijn we het eens.

eens. Als ik naar mijn eigen omgeving kijk dan waren de reële prijzen rond 1992 al terug bij het topnivo van 1978, en inmiddels staan we nominaal 6-15x hoger dan in 1992, afhankelijk van type woning. De daling t.o.v. de top is in mijn omgeving nog vrijwel nihil (omzet is dan ook minimaal).

De beurs was nominaal al even terug bij de waarde van 1996 (zo slecht hadden we het toen niet, toch?), nu de huizenmarkt nog – maar dat gaat in het huidige tempo nog wel 10-20 jaar duren. En na de grootste hype uit de geschiedenis ligt het voor de hand dat we zwaar overcorrigeren in neerwaartse richting, om het voor pakweg twee generaties af te leren.

dat kun je wel zeggen, maar historisch gezien zijn er vrijwel geen voorbeelden van deflatie, en talloze voorbeelden van hoge inflatie resp. hyperinflatie. N.B.: dalende huizenprijzen is geen deflatie.

ja, en dat is ook voorspelbaar gezien de belangen van de elite (die bij een default veel zouden kwijtraken, en dan niet alles op de belastingbetaler kunnen schuiven) en de scheefleners (een groot deel van het kiesvolk). De overheid en hun opdrachtgevers hebben belang bij inflatie, want zo kunnen zij een extra groot deel van de koek stelen; is ook altijd zo geweest.

dat is dus GEEN deflatie, dat is asset deflatie (het leeglopen van een bubble). Want voor de rest is er gierende inflatie in VS en UK, zelfs met de zwaar gemanipuleerde CPI zitten ze nu al op 4 resp. 5.5%.

en weer gewoon eenverdieners gezinnen die op hun eigen kinderen passen, i.p.v. tegen betaling op andermans kroost passen. En er zijn nog talloze andere gektes die dringend gecorrigeerd moeten worden voordat we weer een normale economie hebben.

aan Dalen (65)

Ik lees het door en denk ok. Staat daar op het einde:

“Het meest voor de hand liggende alternatief is om per direct te stoppen met de aftrekbaarheid. Eigenaren worden vervolgens gecompenseerd. Wie net een huis gekocht heeft onder het oude regime, krijgt 35 procent van de WOZ-waarde direct. Als het langer geleden is krijg je minder. De verkregen compensatie wordt verplicht aangewend ter vermindering van de hypotheekschuld.

De kosten van deze ingreep zijn hoog, zo’n 10 tot 15 procent van het nationaal inkomen”

Als ze mij dan ook 70.000 euro geven (als huurder) vind ik het een goed plan. 🙂

behalve dan dit:

Het meest voor de hand liggende alternatief is om per direct te stoppen met de aftrekbaarheid. Eigenaren worden vervolgens gecompenseerd. Wie net een huis gekocht heeft onder het oude regime, krijgt 35 procent van de WOZ-waarde direct. Als het langer geleden is krijg je minder. De verkregen compensatie wordt verplicht aangewend ter vermindering van de hypotheekschuld.

daar ben ik het dus van geen kant mee eens. De speculanten (want dat zijn het) worden beloond, op kosten van de belastingbetalers (in de praktijk de huurders die niet profiteerde van de bubble, en nu opnieuw de pineut zijn om de gokkers uit te kopen). Schandalig voorstel.

Ik zou deze grafieken wel eens willen zien gecorrigeerd voor pensioen, spaargeld en opgebouwde hypotheektegoeden bijv reeds bijelkaar gespaarde spaarpremies. Dat is l. het altijd gebruikte argument vh kabinet en wat Rutte wederom aandraagt in het filmpje van Nieuwsuur. rutte zegt dat het met de hypotheekschulden wel meevalt omdat we met zijn allen zoveel spaargeld, pensioen en spaarpremies ed hebben.

@ artikel

Kijken of Juan er nog iets van snapt.

Dus de polder heeft de hoogste hypotheekschulden -véél méér dan landen (IER SP) waar de woningmarkt wèl een forse correcte beleefde …

Daarenboven, in de polder moeten de volgende zaken nog verwerkt worden:

– stop op aflossingsvrij financieren (was 100% nu 50% gaat naar 0% van de leensom)

– steeds verdere inkrimping van stropfinancieringen (van maximaal 160% woningwaarde naar 106% naar straks zo’n 80% want dat is gemeengoed in EU)

– bewustwording van de werkelijke waarde van beleggingshypotheken voor de klant met als voorbeeld dat echtpaar dat 1000 euro per jaar kosten betaalde maar wegens inhouding kosten per saldo helemaal niets opbouwde

– HRA (subsidie op lenen waar de hoge inkomensgroepen te handig gebruik van hebben gemaakt). HRA alleen al is goed voor méér dan 30% lucht in woingprijzen. Wie nu nog op HRA rekent, tsja, die heeft het buskruit niet uitgevonden..

En dan zeiden -kennelijk die grafieken niet kennende- tot voor kort vrijwel alle hoogleraren Vastgoed-FINANCIERING, de meesten met een gesponsorde leerstoel, dat er in NL géén noemenswaardige correctie op woningprijzen zou gaan plaatsvinden.

De hoogleraren vastgoed-FINANCIERING waren de hypotheekschulden vergeten 🙂

Juan snapt hier weer eens werkelijk heel weinig van.

Als in andere landen excessieve schuld de oorzaak was van een luchtbel in vastgoedwaarderingen, en in Holland is die schuld het grootst, waarom zakt er hier dan weinig?

Mogelijke verklaring:

Bij BOG (kantoorpanden) is 20% overcapaciteit ook geen reden om huurverlagingen door te voeren. Liever SUSHI op de Balans dan (tijdig) verliezen nemen. En zou bouwen die (potentiele) verliezen keurig op.

ERGO: er is géén markt in de polder.

Nogmaals als er nu eens wat journalisten hun vak serieus zouden nemen en een plaatje maken van de bruto hypotheekschuld en de netto hypotheekschuld (minus opgebouwde hypotheekgerelateerd spaar- en beleggingssaldi) van 1970 tot en met 2010…

Van de hoogleraren hoeven we dit iet te verwachten…

Er zit een nieuwe president bij DNB dus als er nog wat onontdekte schulden uit de kast kunnen vallen is dit het moment om daar eens naar te vragen.

Helemaal mooi is om de gemiddelde WOZ en modale WOZ waarde en gemiddelde en modale transactieprijs eronder te zetten.

Rara was sehen wir dann ? (kennelijk kan alleen de Deutsche Bank iets dergelijks).

Maar ach als er toch geen markt is, dan heeft een dergelijke plaat ook geen zin, welcome to the hotel California, you can check out any time you like but you never leave 😛

Idd 35% woz waarde, en alle huurders in één klap eigenaar van hun woning. Prima idee

@67:

er staat in het voorstel ook niks over wat er met de bespaarde HRA gebeurt. Echt een heel ondoordacht voorstel al met al, duidelijk afkomstig van een scheeflener (die waarschijnlijk zijn huis niet kwijtraakt, en een andere manier zoekt om toch het volle pond te vangen).

Niks compensatie; wie zijn billen brandt moet op de blaren zitten. Dat geldt bijna overal in onze economie, waarom dan niet voor huiseigenaars?

Wat gewoon moet gebeuren is dat mensen gewoon hun hypotheek blijven betalen voor het te dure huis. Als ze niet hebben gezien dat de prijzen ook kunnen dalen na tig waarschuwingen dan ben ik wel zo rechts om te zeggen: eigen schuld, dikke bult.

Langzaam de HRA afbouwen is wel gewenst omdat het kabinet nou eenmaal heeft belooft daar niet aan te zitten. Ook daar zou je over na moeten hebben gedacht, want kabinetten veranderen om de vier jaar, maar die stommiteit wil ik de scheefleners nog wel vergeven…

of huurders (buiten de sociale sector) ook 35% van de WOZ waarde kontant geven, ter compensatie van jarenlang teveel betaalde huur. Maar ik denk niet dat de auteur van het stukje dat bedoelde.

Het zou toch zoveel makkelijker en beter zijn om gewoon de IB omlaag te doen …

d geen t (ha ha sorry: effe niet op spelling gelet… (73)

politieke beloftes worden voortdurend gebroken, ik heb het diverse keren aan den lijve ondervonden, met grote financiële schade als gevolg. Ik zie niet in waarom het nu ineens gecompenseerd moet worden. HRA per direct afschaffen is m.i. veel beter en eerlijker, als het het vervangt door bijv. een lager IB tarief. De enige die er dan flink op achteruit gaan zijn de grote gokkers, die gewoon veel te veel hypotheek hebben voor hun inkomen. Volkomen terecht als deze groep profiteurs keihard wordt afgestraft. Huurders en mensen met een bescheiden hypotheek zullen er op vooruit gaan, een beloning voor verstandig financieel beleid in plaats van het stelselmatig stimuleren van speculatie voor andermans risico, wat we nu doen.

aan nhz (ja dacht ik ook al: zie 67)

compensatie, kwijtschelden enz. Allemaal onzin. Die mensen die mij voor gek verklaarden op feestjes dat ik niet kocht moeten gewoon even op de blaren zitten. 🙂

En laten we wel wezen. De mensen die recent huizen kochten voor 300.000 of meer hebben gewoon goede banen, dus geen enkele reden om andere nederlanders voor die schulden te laten betalen. (doen we nu al)

We hebben de welvaart van de toekomst in de afgelopen 30 jaren grotendeels opgesoupeerd door deze middels schulden contant te maken.

Die schulden zullen in een economische krimp terugbetaald moeten worden. Dat we daarbij met een lage rentestand een langere periode van deflatie ingaan is voor mij evident.

De pinautomaat aan je huis is gestopt. Huizenprijzen zullen komende jaren blijven dalen (>60% nominaal) en m.i. minimaal een generatie lang niet meer stijgen.

De Gouden Eeuw is voorbij dat moet men beseffen. Ken uw geschiedenis.

De meute leeft (heeft geleefd) als een Romeinse veldheer met overconsumptie dat nu een keer afgerekend moet worden…….

die verwijzings nummers kloppen niet meer hierboven.

maar goed. als iemand een huis boven de 300.000 koopt heeft ie een goede baan en het heeft dus geen enkele zin om anderen mee te laten betalen via de belasting om het misgokken te compenseren. (komt dan ook deels uit zijn eigen zak overigens

heb overigens opeens rare problemen met posten: nummers kloppen niet meer en postings komen niet door (op mijn scherm dan: misschien zien jullie het 5 keer?)

Zolang de perverse macht van financiële markten niet is uitgeschakeld en sociale markteconomieën weer de dienst zijn gaan uitmaken, blijven discussies over de NL-woningmarkt met zijn zeepbelproblematiek slechts een randverschijnsel. Hoe vervelend het ook moge klinken voor sommigen, die slachtoffer zijn van (zichzelf), de overheid, financiële mannetjes en makelmannetjes.

Op de Dag des Heeren (Hallelujah) overkomt het Warren Buffett met zijn investeringsmaatschappij Berkshire Hathaway zomaar, dat hij de schuldencrisis in Europa niet langer kan verteren.

In het derde kwartaal heeft de arme man met zijn financiële speculaties op de derivatenmarkt een verlies geleden van 1,5 miljard Dollar, zodat zijn winst in dat kwartaal nog maar 2,3 miljard Dollar bedroeg.

Als iedereen zou leven als de Amerikanen (als geheel) zou er slechts plaats zijn voor 1,4 miljard bewoners op aarde.

Leuker kunnen we het niet maken, wel ranziger.

Mieke,

“We hebben de welvaart van de toekomst in de afgelopen 30 jaren grotendeels opgesoupeerd door deze middels schulden contant te maken.”

Ik vind dit wel de meest onzinnige clichee die keer op keer weer wordt opgelepeld m.b.t. de schuldencrisis. Excuses dat ik dit zo bot stel.

Je kan geen brood eten wat nog niet gebakken is, niet in een auto rijden die nog niet bestaat en niet wonen in een huis dat nog gebouwd moet worden. Als er dus huishoudingen zijn die de welvaart voor de komende derig jaar opgesoupeerd zouden hebben, dan moeten er ook huishoudingen zijn die die welvaart hebben voortgebracht en opzijgezet. Wie zijn met andere woorden die “we”?

Spreken over “we” deresponsibiliseert. Maakt van de schuldencrisis een soort onvermijdelijkheid waar we geen van allen verantwoordelijk voor zijn of allemaal evenveel. In plaats van een “accident waiting to happen” veroorzaakt door een financieel systeem dat bepaalde belangengroepen disproportioneel bevoordeelt ten koste van het algemeen belang.

nhz,

Valt het jou dan niet op dat zo’n beetje de hele financieel-economsche elite en de politieke mainstream van links tot rechts een inflatoir beleid voorstaan? Daar hoef je klaarblijkelijk niet specifiek links voor te zijn.

We’re all Keynesians now!

als iemand de laatste 5 jaar een huis heeft gekocht boven de 300.000 dan heeft ie zowieso een goede baan en is het belachelijk dat ie gecompenseerd zou moeten worden door ons. Als ie niet beseft dat ie minstens 100 netto maandlonen in de waagschaal legt: dom : niet mijn probleem.

de inflatie blijkt overigens vrolijk oplopen in ongeveer de hele westerse wereld. Ik denk niet dat jouw visie wat dat betreft gaat uitkomen.

men komt er steeds openlijker vooruit en zoals gezegd verbaast dat mij niks. Ik beschouw mijzelf overwegend als links, maar ik vind inflatie gewoon diefstal (al snap ik wel dat mensen met grote schulden er anders over denken, maar het blijft een verwerpelijk, oneerlijk beleid).

helaas denken politici en andere belanghebbenden zoals VEH niet zo, en wil men het idee overeind houden dat de polderbubble een loterij zonder nieten is, voor de spelers dan. Vandaar dat zelfs verlies van virtuele winst vol gecompenseerd moet worden. Ik vind het hele idee ook volstrekt achterlijk, maar bij de reacties onder het Trouw artikel zie je al dat veel sukkels er anders over denken 🙁

Op basis van deze plaatjes kun je vaststellen dat er gemiddeld op elke koopwoning een hypotheek rust van €142.247,-

600miljard/(7,4 miljoen*0,57)

Als je het zo leest, is er eigenlijk niet zo veel aan de hand. Als je daar voor het gemak de pensioenpot van heel NL (dus niet de 57% eigenhuis bezitters) tegenover gaat zetten valt het nog meer mee.

Eensch, inflatie laat geen vermogen verdampen. ‘t Hevelt op eebn vrij sneaky manier vermogen over van crediteur naar debiteur. Zelfs bij een zeer matige inflatie van een paar procent per jaar tikt dat na verloop van tijd behoorlijk negatief aan voor die crediteuren.

Mieke, Dawg en nhz,

Biflatie toch?

Inflatie voor de eerste levensbehoeften, zoals voedsel, energie, water, medische zorg. Verder vanwege de opgelegde lasten om het “apparatsjik” in stand te houden;

deflatie op de huizenmarkt, delen van de commodity-markets en markten voor (Italiaanse) luxe producten en milieuvervuilende P.C. Hooft-tractoren, voor zover niet meer gevraagd door Chinese afnemers. Gaat daar trouwens volgens recente cijfers een stuk minder.

Het nodige hierover is reeds op dit blog gezegd, maar breng het nog even onder de aandacht.

asd,

Ja, correct.

Inderdaad voor sommigen valt dat mee maar voor anderen valt dat tegen. Dat heb je altijd met gemiddelden. 7,4miljoen*0,57=4,2miljoen huishoudens met een koophuis waarvan echter 0,6 miljoen zonder hypotheek (de echte huiseigenaar). Dus dan moet je delen door 3,6miljoen. De grootste vertekening zit hem echter in de leeftijdsopbouw van de schuld. Zeg maar globaal hoe ouder hoe minder hypotheekschuld. De grootste schulden zitten bij de dertigers

die voor de aflossingsvrije tophypotheek hebben gekozen en die nu veelal onder water staan.

Die komen echt niet op een gemiddelde van €142.247,- uit.

Die kunnen alleen nog gered worden door een stevige inflatie en/of door te gaan aflossen. Als er deflatie of biflatie zoals ASD hierboven beschrijft, aankomt dan is het voor hen einde verhaal bij scheiding/werkloosheid en anders je hele leven op hetzelfde adres blijven wonen en als een slaaf van de bank blijven betalen.

Ik ben geen econoom maar het scenario dat ASD schetst lijkt mij het meest voor de hand liggende. Inflatie op voeding/energie/ziektekosten en deflatie op de huizenmarkt.

Ik vraag mij alleen af hoe deflatie op de huizenmarkt zou ontwikkelen. De prijs van een huis daalt dan maar de hypotheekschuld op datzelfde huis zou dan bij deflatie meer waard worden, geld wordt immers meer waard dus de schuld wordt dan groter. Met andere woorden 2 x nadeel?

@Scheefwoner

Het zijn de gevolgen van deflatie die veroorzaken dat schulden zwaarder gaan wegen.

Meer werkelozen, minder verdienen, minder consumeren en vervolgens zullen de prijzen van de huizen dalen aangezien niemand het zich meer kan permitteren. Of waren we daar al? En waarom zouden de voedselprijzen omhoog moeten? Mensen gaan ten tijde van deflatie niet meer eten, er hoeft ook minder geproduceerd te worden want de vraag naar allerlei (niet 1e) levenbehoeften neemt af.

Wanneer hier in Europa die euro gaat kelderen, gaat in verhouding de dollar stijgen, vinden de ami’s niet leuk en de UK kan ook niet eeuwig hulp bieden want die zit ook in de shit. Dus olie stijgt ook niet.

Ziektekosten is een ander verhaal, daar zullen ze de specialisten en verzekeringsmij eens een keertje aan moeten gaan pakken. Lijkt mij het grootste probleem.

dat is m.i. geen deflatie; huizen en wellicht sommige auto’s dalen in ‘prijs’ omdat niemand ze betaalt maar ze geleend worden; dus het gaat dan om de prijs van krediet. Commodities zijn weliswaar ietsje goedkoper dan een paar maanden geleden, maar de enorme uptrend van de laatste jaren valt toch moeilijk te ontkennen – een logisch gevolg van al dat geld bijdrukken.

Dus die biflatie zie ik niet.

nee, geld wordt in dat geval minder waard omdat de dagelijks levensbehoeften duurder worden. Daarmee vergeleken wordt de hypotheek dus toch goedkoper, kortom dit is inflatie.

omdat de produktiekosten stijgen door duurdere energie en climate change, en doordat er steeds meer monden (vooral koopkrachtige monden) concurreren voor een beperkte hoeveelheid voedsel.

tot nu toe lijkt het er niet bepaald op dat je gelijk krijgt. m.i. gaat olie alleen terug omlaag als we een ongekende depressie krijgen waarin de hele internationale economie stilvalt, en als iemand kan bewijzen dat er geen Peak Oil is. Er is genoeg koopkrachtige vraag buiten Europa/VS om de prijs nog jarenlang verder te laten stijgen.

@floor

Bedankt voor de uitleg, beetje Japan scenario. Overigens zou de

renteverlaging van 0,25% enig effect hebben? Ik ben ook benieuwd of deze verlaging wordt doorgecaclculeerd naar de hypotheekrente. Mijn collega heeft een variabele hypotheek en hoorde hem afgelopen week zeggen dat vanaf januari zijn rentetarief was gestegen met 0,6 procentpunten. Best wel aanzienlijk.

@Scheefwoner

Nope, geen effect.

G-Pap schijnt trouwens opgestapt te zijn.

Anyway, het is allemaal uitstel van executie, nogmaals we worden voorgelogen bij het leven en wat we eventueel te horen krijgen is het topje van de ijsberg.

Die euro blijft misschien wel bestaan, maar niet voor alle huidige eurolanden. En het is te hopen dat de Jager reeds met een goede exit strategie bezig is.

Deze link kun je zien of die verlaging van de rente helpt, dacht het niet dus.

http://www.bloomberg.com/quote/!ITAGER10:IND

edit

En de Japanners kwamen om in het spaargeld in 1990, kun je van het huidige Europa niet zeggen, laat staan van de Nederlanders.

@nhz

Weet je wat jouw probleem is, alles wat een ieder hier zegt dient á la minute te gebeuren volgens jouw gedachtengang.

Ga daar maar eerst over nadenken.

Heb al meerdere malen verkondigd dat alles af zal hangen van de volgorde waarin het één en ander plaats gaat vinden.

En die hyperinflatie van jou zijn we echt nog lang niet aan toe.

Indien we niet zo belazerd werden met die ECB rente, hadden we in Nederland allang een kanjer van een deflatie gehad en was de inflatie in de PIIGS sky high geweest.

Maar ja, we moeten solidair wezen toch.

Zoals ik hierboven al schreef, die euro blijft wel bestaan, maar niet voor ons.

@nhz

En ook niet tegen mij over climat change beginnen, gaan m’n haren recht overeind staan.

@94(nhz)

Dalende koopkracht, stijgende lasten en werkloosheid zullen ertoe leiden, dat een groter deel van het geld gespendeerd gaat worden aan essentials, zoals voedsel, kleding, gezondheidszorg, energie, water dan aan non-essentials, zoals dure huizen, auto’s, luxe goederen, bepaalde commodities en effecten.

De eerste groep krijgt te maken met stijgende prijzen en een grotere hoeveelheid geld, die daarmee gemoeid is: inflatie;

De tweede groep, de non-essentials, wordt geconfronteerd met lagere bestedingen.

Daardoor dalen de prijzen en krimpt de geldhoeveelheid navenant: deflatie.

Eén ding is zeker: huizenprijzen zullen van jaar tot jaar dalen, ook al zou er geen sprake zijn van een typisch NL verschijnsel als de zeepbel, terwijl de bestedingen aan primaire levensbehoeften een tegenovergesteld beeld zullen laten zien.

Ik kan het voorlopig niet anders zien dan een situatie van biflatie, waarin wij komen te verkeren. Géén idee hoe dat verder uitpakt.

@71 nhz

ik bedoelde het artikel van Jesse Frederik

http://www.ftm.nl/original/goede-idee%C3%ABn-van-dode-economen.aspx

@84 dawg

“Als er dus huishoudingen zijn die de welvaart voor de komende derig jaar opgesoupeerd zouden hebben, dan moeten er ook huishoudingen zijn die die welvaart hebben voortgebracht en opzijgezet”

Voortgebracht: ten dele. Opzijgezet: nee. Dat we een voorschot op de toekomst hebben genomen is wellicht een cliché, maar d’r zit wel een kern van waarheid in, zo moeilijk is dat toch niet voor te stellen. Je maakt geld vrij door via een spiraal van kredietverruiming en stijgende prijzen vastgoed vol met schulden te hangen. De zittende klasse profiteert hiervan, het geeft een impuls aan de eigen economie en een deel lekt naar het buitenland. Tsja, en dan komt vroeg of laat het moment dat de schulden weer terugbetaald moeten worden door de stakkers die de leningen zijn aangegaan.

Ik ben het ergens wel met je eens, Floor…

Men gaat er volgens mij te gemakkelijk vanuit dat centrale banken gewoon maar geld kunnen drukken. Het is waar dat de rente al veel te lang veel te laag is, maar dat zegt eigenlijk vrij weinig meer over de inflatie. Eigenlijk zie ik de recente verlaging door de ECB ook meer als een signaal van angst voor recessie (en dus deflatie) bij de ECB. Als er deflatie gaat optreden, kunnen de rentes niet verder meer omlaag, dus men staat daar al een beetje met de rug tegen de muur. Wat wel heel gevaarlijk is, is het volgende: 1.) het opnieuw op gang helpen van de kredietverschaffing aan particulieren door allerlei broodnodige verkrappingsmaatregelen weer te verruimen en 2.) het eindeloos uit de wind blijven houden van failliete overheden door het opkopen van hun staatsleningen door centrale banken, zonder daar iets tegenover te stellen.

Aangaande punt 1: Geld wordt in ons geldsysteem gecreëerd doordat particulieren, bedrijven en overheden geld lenen. Tijdens een recessie zal de vraag naar geld door particulieren en bedrijven afnemen, en dus ook de geldcreatie. Overheden zullen echter wel geld willen blijven lenen om hun begroting “sluitend” te krijgen.

Punt 2: Wanneer een centrale bank staatsleningen op de balans zet van failliete landen, lenen deze landen de facto geld van die centrale bank. Er wordt dan dus geld gecreëerd. Niet-failliete landen lenen natuurlijk ook geld om hun begroting sluitend te krijgen, maar hebben daarvoor geen “hulp” van een centrale bank nodig. Zij kunnen immers op de financiële markten terecht. Toch wordt ook op deze wijze geld gecreëerd.

Het is dus waar dat geldcreatie plaatsvindt, maar die komt vooral voor rekening van overheden. Overheden zullen echter streven naar een sluitende begroting en dus op termijn bezuinigingen doorvoeren. Dat maakt ze echter niet geliefd bij de kiezer, en dan begint het politieke spelletje dus pas echt. Voor de goede verstaander: al dat gedoe van Papandreou en het referendum in Griekenland had daar ook mee te maken. Dat gerucht over een gepland referendum was een absolute meesterzet van Papandreou om alle neuzen in Griekenland één kant op te krijgen. Zoiets gaan we binnenkort dus ook zien op het niveau van de G20.

Intussen belooft de regering Merkel in Duitsland echter een “tax break” aan de lage en middeninkomens in 2013 om de verkiezingen te winnen. Dat soort grappen, daar moet dus een einde aan komen, en dat is wat Papandreou nu probeert te bereiken in Griekenland. Groot respect voor Papandreou, vrij treurig van Merkel…

http://nos.nl/artikel/310843-belastingen-in-duitsland-omlaag.html

Dus al die beelden van draaiende drukpersen en zo? Heel leuk, maar in de praktijk is het allemaal niet zo eenvoudig. Dat neemt echter niet weg dat er wel nog steeds flink monetair verruimd wordt om voornoemde redenen. We bevinden ons dus nog steeds in een buitengewoon precaire situatie, maar die heeft alles te maken met de onbalans tussen assets en liabilities van individuën en overheden. Dat is het echte probleem. Griekenland heeft veel te hoge kosten en een veel te lage verdiencapaciteit. Die verdiencapaciteit kan niet snel worden verhoogd, dus de kosten zullen moeten worden verlaagd > loonmatiging, ontslagen bij de overheid et cetera. De VS kampen met een gelijksoortig probleem, maar daar is het probleem veel meer op sociale klasse en regio gebaseerd dan in Europa. De grote overeenkomst is echter dat in beide gebieden (EU en VS) de banken de grote katalysator van het probleem waren. Het echte probleem is dus het gebrek aan financieel bewustzijn onder de bevolking en de te grote beschikbaarheid van krediet. Ik denk dat die situatie trouwens – noodgedwongen – al flink aan het veranderen is. Dan maakt het dus ook niet meer uit of je nu VVD, D66 of SP stemt. De HRA is – gewoon door de financiële omstandigheden – al flink gereduceerd (50% aflossen). Af en toe zijn er nog oprispingen (zoals laatst weer dat idiote plan van de NHG), maar over het algemeen genomen is de trend gericht op het verminderen van de leencapaciteit. Nu is er, zoals Klaas Knot zegt, nog een fiscale prikkel tot het afbouwen van schuldenposities nodig. Die gaat er komen. Ik zie dan ook niet in hoe een en ander te rijmen valt met hyperinflatie.

Ik wacht nog wel even met mijn eindoordeel totdat ik over een paar maanden een beter beeld heb van Mario Draghi en de lijn van de ECB. Het blijft toch een Goldman Sachs man, dus je weet maar nooit wat er nog uit die hoge hoed getoverd wordt. Ik zie liever een iets lagere korte rente en austerity measures in Italië en Spanje dan het op grote schaal opkopen van staatspapier van die landen.

Cheerio,

Dow Jones

asd,

Ik denk dat veel gaat afhangen van de vraag hoever de monetaire autoriteiten zullen gaan in het openzetten van het monetaire kraantje. Als er maar genoeg schuld/geld tegen aan gesmeten wordt zal alles duurder worden. Goederen die jij aanduidt als essentials zullen echter hoe dan ook verhoudingsgewijs sneller in prijs stijgen dan de non-essentials. De prijsverhouding gaat zich dus wijzigen.

@101 (Dawg)

Zit wat in.

Met @85 aan nhz stelde je ook al zoiets.Maar we weten het gewoon niet, althans ik niet.

Het geeft te denken, dat alle miljardeninjecties en een diconto van “0,0,%” van de Fed in de afgelopen jaren alleen maar tot grotere chaos in de VS hebben geleid.

Past misschien wel in het straatje van speculanten zoals Warren Buffet.

Trouwens ook in de Eurozone hetzelfde liedje: een disconto van “o,o%” met een ESFS “Rettungsschirm” van 1000 miljard Euro achter de hand:

Italië en in mindere mate Frankrijk kunnen namelijk na Griekenland ook wel een steuntje in de rug gebruiken.

Dat wordt dan inderdaad bijpompen met Euro’s naast ingrijpende bezuinigingen.

Volgens Wouter Bos (wiens schuld het allemaal is ;-)) is die 1000 miljard nog te weinig.

Kortom van die kant zie ik ook wel het gevaar van inflatoire krachten optreden.

@asd

Je gebruik van inflatie en deflatie geeft heel mooi aan dat de definitie die jij hanteert, en dat van de meeste economen overigens, onwerkbaar is en echt nergens op slaat.

Prijzen worden door meerdere factoren beïnvloed. Er zullen ook altijd tegenstrijdige bewegingen in verschillende groepen producten en diensten zijn. Dus kun je altijd spreken van biflatie, behalve misschien in een hyperinflatie scenario, waar alles nominaal omhoog gaat.

Het is daarom goed om bij inflatie/deflatie discussies te spreken over de hoeveelheid geld+krediet in omloop. Dat is immers hetgeen waar je de prijzen in uitgedrukt worden. Is er meer in omloop dan is er inflatie, lossen mensen netjes af en wordt er minder nieuw krediet verschaft, dan heb je dus deflatie.

Meer geld+krediet in omloop heeft een prijsopdrijvend effect omdat er meer geld staat tegen dezelfde hoeveelheid goederen. En ook dan nog kunnen prijzen gewoon dalen, bijvoorbeeld door betere productietechnieken die een groter aanbod van goederen mogelijk maakt.

Als je dit allemaal begrijpt dan is ook duidelijk waarom centraal plannen van de korte rente (ECB) en het nastreven van prijsstabiliteit niet goed niet kan werken en zelfs gevaarlijk is. En dan heb ik het nog niet eens over de morele aspecten!

Je kunt inflatie technisch gezien dus niet zuiver meten aan de prijzen. En inflatie kan zich verstoppen, onder je radar blijven als je het wel probeert. En dan ineens van de een op de andere dag ga je een proces in van hyperinflatie.

En waarom is hyperinflatie er ineens zul je je afvragen. Hyperinflatie betekend dat geld zijn waarde razendsnel verliest. Niemand wil bijvoorbeeld nog weken voor zeg 2000 euro in de maand omdat je er niets mee kan kopen. Ook wil niemand nog officieel geld in zijn handen hebben, want morgen kun je er niets meer mee. Dit is geen geleidelijk proces omdat iedereen vrijwel tegelijk zal beslissen niet meer in euro’s te worden betaald voor goederen en diensten.

En dan nog iets over het meten van inflatie. Welke producten zou je gaan meten, kun je eindeloze discussies over hebben. En dan kom je uit of wat mensen kopen en dat verschild per land e.d. En dan kom je weer in de problemen als je 1 munt heb voor meerdere landen. Of wat te denken van het feit dat de inflatie die je probeert te meten, weer de kook keuzen van mensen beïnvloed. Als je echt minder koopkracht hebt, dan beslis je waarschijnlijk minder vaak vleet te eten bijvoorbeeld.

Kortom, de gangbare definitie is te lachwekkend voor woorden, laten we die hier niet meer op deze site gebruiken!

Hoezo, wil je climatchange ontkennen ? Climatchange bestaat al heel lang, miljoenen jaren. Eens als je zegt dat de mens er bijna geen invloed op heeft. De 100en MILJARDEN die de maffia hiermee wil binnenhalen is weggegooid geld.

@103 (Peter2)

Dank voor je interessante uiteenzetting over de termen inflatie, deflatie en biflatie.

Blijft de vraag hoe je die begrippen moet duiden in de nieuwe tijd, die gekenmerkt wordt door recessie, enorme schuldenposities en gebrek aan vertrouwen, waarbij prijzen grosso modo dalen en renten stijgen.

Ik heb er geen antwoord op. Slechts vermoedens.

Omdat onder economen en geïnteresseerden in de economie zoveel verschillende meningen bestaan (afgezien van de standaardtheorie en –definities), is het toch wel prettig, dat die via deze site geventileerd kunnen worden.

@asd,

Mee eens, ik wil ook niet echt een discussie stoppen, maar heen en weer argumenteren over welk monetair/economisch “weer” we nu hebben, zonder de meest zinnige objectieve meting te noemen die er is (de geld+krediet hoeveelheid), is een ander uiterste denk ik dan.

Ik ben in ieder geval blij dat je het een interessante uiteenzetting vond en met jou hopelijk ook anderen. Want dat de kennis van monetair, financieel en economie dun gezaaid is, moge gezien de crisis duidelijk zijn. Als we allen kennis van zaken hadden (en ik heb die ook maar beperkt) en daarnaar hadden gehandeld, dan was er nooit een crisis van deze omvang kunnen groeien. Het is een sociale blamage vanjewelste.

Het valt mij echt op dat veel bekende/zichtbare mensen zeggen dat we onbekende wateren ingaan en dat niemand echt weet wat de oplossing is. Zelf geloof ik daar niet in, er zijn heel simpele, zeker fundamentele dingen mis die de basis vormen voor ons huidige economische weer. Niets geen vage zaken en dat helder krijgen is voor mij stap 1 om er iets aan te kunnen doen. Zolang de meerderheid niet in de gaten heeft wat er werkelijk mis is en enkel bezig is het eigen vege lijf te redden ten koste van anderen, gaat de oplossing er niet komen.

Stap 1 is dus rotsvaste, blinde aannames in de hoofden van de mensen te vervangen door meer rationele opvattingen. Het is de mensen zelf niet eens kwalijk te nemen, vier jaar geleden wist ik er ook helemaal niets van. Maar zo ver als 20 jaar terug merkte ik al wel dat er zaken niet klopte, puur op eerlijkheidsgevoel, zonder het specifiek te kunnen verwoorden wat er mis was. Nu we dichter bij het eindspel komen wordt alles steeds helderder.

Gezien de aanpak van de crisis krijg ik steeds minder het idee dat er nog wel wat te fixen is. De dag van een heel grote klap komst steeds dichterbij. Het enige wat onze vertegenwoordiging lijkt te doen zijn politieke spelletjes voor eigen electoraal gewin en het in stand houden of zelfs versterken van onwaarheden.

En dan komt er natuurlijk een dag, dat niemand er nog iets aan kan doen! En dan gaan we allemaal met de vingers wijzen en elkaar de schedel inslaan, geen leuke tijd dus!

helemaal niet direct, maar mensen die al 15 jaar lang gierende deflatie verwachten zonder dat het komt (Prechter en Mecking bijvoorbeeld) die kan ik niet serieus nemen.

wat daar gebeurt klopt precies met wat ik zeg: ze pompen veel geld in de markt, de inflatie is enorm aan het oplopen, de bonussen en inkomens van WallStreet rijzen de pan uit, maar de huizenprijzen blijven dalen – want huizen worden niet gekocht maar geleend. Het officieel beoogde effect (bodem onder de huizenprijzen en meer werk) wordt dus niet bereikt, maar alle nadelige bijeffecten zijn er wél. Dus doen ze er wéér een schepje bovenop. En hier is het niet anders. Alleen een ezel …

dan ben je het oneens met 99% van de klimaatwetenschappers, en loopt blind achter die paar halve zolen (met soms een titel) aan die het omgekeerde beweren. Het is overduidelijk dat de mens een belangrijke factor is bij de huidige climate change; niet de enige, wel de grootste.

overigens ben ik van mening dat de economie uiteindelijk niet voorspelbaar of bestuurbaar is, a la Mandelbrot, Sornette etc. Er zijn fases (zoals nu) waarin de markt chaotisch is en de kleinste factoren voor hele grote gevolgen kunnen zorgen. Dat betekent helaas ook dat het onmogelijk is om je goed voor te bereiden op wat komen gaat, je kunt hooguit rekening houden met enkele waarschijnlijke scenario’s. Serieuze deflatie hoort daar voor mij NIET bij.

@106 (Peter 2)

Volstrekt juiste visie!

Bovendien zie je op allerlei andere gebieden de crisis zich ontwikkelen: sociaal, cultureel en moreel.

Het is zaak “de boosdoeners” (en dat zijn er heel wat) op beheerste wijze te lokaliseren en voor een tribunaal ter verantwoording te roepen.

Ik kan er heel wat opnoemen in binnen- en buitenland.

Zoals het de laatste decennia eraan toe ging, kan echt niet meer.

Het is een cliché: de geschiedenis herhaalt zich, maar nooit op dezelfde manier.

Wat de manier “waarop” betreft, ga ik er vanuit, dat die zich op redelijke wijze in onze contreien kan voltrekken.

Zullen we het maar niet hebben over de smeulende conflicten elders in de wereld. Niet te hopen, dat die ten gevolge van de huidige wereldcrisis tot ontbranding komen.

Desondanks blijf ik optimistisch, dwz wanneer de mensen maar merken, dat veroorzakers worden ontmaskerd en veroordeeld.

Kijken of “de politiek” een vertaalslag weet te maken, i.c. zijn huig naar de wind weet te hangen, wanneer de bevolking in staat blijkt protesten “meer substantie te verlenen.”

Kennisvermeerdering is daartoe essentieel, want er lopen heel wat naïevelingen rond, die het nodige inzicht ontberen, slachtoffers van de consumptiemaatschappij, gewild stemvee zo gezegd.

“Gelukkig” worden onze kinderen door diverse instanties geleerd hoe met geld om te gaan in de week van het geld: http://www.weekvanhetgeld.nl/activiteiten/in-de-klas/fix-je-risk

@108 (Wolf)

Het verbond van verzekeraars zit daar nota bene achter en geeft ook nog voorlichting op school!

Dan gaan die arme kindertjes wel bij de duivel te biecht.

Een oud familielid van ver voor de oorlog zei altijd:

De meesten, die in de bak hebben gezeten, komen in de verzekeringen terecht.

Is gelukkig tegenwoordig wel anders. 😉

Als het van de overheid komt dan zit er vast ook in dat je best zo snel mogelijk een huis kunt kopen met de maximale hypotheek? Let op, lenen kost geld behalve als het voor een huis is want dat levert geld op (zogenaamd). En waarschijnlijk geschreven door een spindoctor van het bedrijfsleven en een oekoenoom (ik weet niet wat erger is). Ze doen net alsof er wat mis is met de jeugd dat ze op jonge leeftijd al zulke enorme schulden hebben dat straks de helft via de WSNP er vanaf geholpen moet worden (goede les voor later trouwens …). Verschrikkelijk hypocriete campagne dus.

@110:

Ah, dan zullen ze ook wel uitleggen dat je zoveel mogelijk overbodige verzekeringen moet sluiten en vooral veel geld in de pensioenpot stoppen zodat de schurken weer een extraatje hebben om van te graaien, en ‘sparen’ hoewel dat sinds de ECB niet meer bestaat.

@113(nhz)

Heel raak!

Paar opmerkingen hierover: klimaatwetenschappers zijn geen wetenschappers maar subsidieslurpers.

Als je een andere mening hebt, is je carriere over. Vandaar dat sommigen pas na hun pensionering uit de kast komen en een tegengestelde mening geven.

Kun je, bij benadering (zeg 10% nauwkeurig), aangeven voor hoeveel procent de mens verantwoordelijk is voor klimaatverandering ?

Kun je aangeven als ALLE voorgestelde maatregelen worden uitgevoerd, welk effect dat dan heeft op het temperatuurverloop ?

Kun je aangeven wat dat dan kost ?

Dat soort essentiele gegevens heb ik tot nu toe gemist, maar dat kan ook aan mij liggen. Ik denk echter dat je daar ook geen concrete antwoorden op weet, die bestaan ook niet. Elke serieuze wetenschap zou die antwoorden allang paraat moeten hebben voor dat politici daar ook maar 1 euro aan uit zouden moeten geven. Het blijft echter allemaal erg vaag, niet concreet en niet exact. Wat dat betreft is het meer te vergelijken met een geloof inclusief fundamentalisten en fanatici.

Over het klimaat, een lesje in nederigheid 🙂

http://www.kennislink.nl/publicaties/boekrecensie-de-menselijke-maat

wat een onvoorstelbare klets Paul. Het is duidelijk dat jij geen wetenschappelijke opleiding hebt, en als je hem wel hebt zouden ze gelijk je titel moeten afpakken. Jij snapt werkelijk geen bal van hoe wetenschap werkt, en ondertussen lekker stemming maken. Verder ga ik maar niet in op deze domme insinuaties.

@115-@117

“de miljarden die ze binnen denken te halen”,

“subsidieslurpers” en vergelijkbare argumentaties:

Als de grootte van de belangen van de lobby je criterium is, dien je je te realiseren dat de lobby van de ‘skeptici’ financieel zeer veel sterker is dan die van de klimaatwetenschap.

Grote concerns, oliemagnaten als Koch etc. en de door hen gesponsorde ‘denktanks’ ( Cato Inst., Mises Org., Heritage etc.) hebben zelfs hele teams in dienst om de klimaatwetenschappers en sowieso eenieder die ecologische overwegingen inbrengt in het debat over economische groei, verdacht te maken, omdat dit niet in hun ideologische straatje past.

Ook de wijze waarop vooal econmen van neo-austrian snit externaliteiten wegdefiniëren wordt in deze kringen zeer op prijs gesteld.

Dit leidt soms tot de meest exotische redeneringen; diegenen die niet aan de betoogtrant van de neo-austrians gewend zijn zullen ongetwijfeld even met hun ogen knipperen als ze de econoom Simon de onmogelijkheid van een kopertekort zien verkondigen. Hij gebruikt hiervoor een analogie met de kardinaliteit van een lijnstuk:

“The length of a one inch line is finite in the sense that it is bounded at both ends. But the line within the endpoints contains an infinite number of points; these points cannot be counted, because they have no defined size. Therefore the number of points in that segment is not finite. Similarly, the quantity of copper that will ever be available to us is not finite, because there is no method (even in principle) of making an appropiate count of it”.

(J.L.Simon 1981 The Ultimate Resource pag. 47)

Waarmee overigens niet gezegd wil zijn dat een opleiding tot neo-austrian econoom nodige en voldoende voorwaarde is voor dit type absurditeiten.

@117 (nhz), 115 (Paul 99), 120 (Johanna)

Wat Paul 99 stelt, komt binnen de natuurbeschermers zeker voor! Maar dat is een kwestie van de verkeerde mensen op de verkeerde plaats, zoals je dat dagelijks om je heen ziet in de samenleving.

Ook is het waar, dat vanuit geologisch perspectief meerdere perioden zijn aan te wijzen, waarin zeker de helft van de planten- en dierensoorten zijn weggevaagd. Dus voordat “God’s Kroon op de Schepping” hier op aarde rondwandelde.

Anderzijds is het een feit, dat ecosystemen die mooi op elkaar waren afgestemd, zich binnen het evolutieproces weer wisten te herstellen.

In onze tijden echter, is het “God’s Kroon op de Schepping”, die een proces in gang heeft gezet tot het vernietigen van ecosystemen en het uitputten van bodemschatten, waarmede een prachtige wereld aan de rand van de afgrond wordt gebracht.

Dat zoogdier, bijgenaamd de Mensch, vormt het grootste gevaar.

Het beschermen van de natuur en het tegengaan van de verarming van de biologische diversiteit, die anders tot een Mc Ecosystem zal leiden, is dan ook van het grootste belang. Dat zal van den Mensch met zijn grote hoofd moeten komen, maar die vormt tegelijkertijd het grootste gevaar.

Ach, volgens een aantal geologen is de Mensch niet meer dan een efemere popster, die even in de top tien staat, waarna je er niets meer van hoort.

Ik weet niet of dit nou een verontrustende of een geruststellende gedachte is.

Het lijkt mij volkomen duidelijk dat klimaatverandering bestaat en dat de moderne mens een grote invloed op het klimaat heeft. Maar of we het klimaat volledig door hebben, dat waag ik te betwijfelen. Maar toch luister ik dan liever naar iemand die er dag in dag uit mee bezig is het beter te begrijpen, dan iemand die een mening heeft omdat die mening hem zakelijk beter uitkomt.

Hier een actuele link m.b.t. onze invloed op onze omgeving.

http://www.sciencedaily.com/releases/2011/11/111103143243.htm

Een artikel als deze moet duidelijk maken dat wetenschappers geen doemdenkers zijn en ook “voordelen” belichten van menselijk handelen die we als maatschap allang als negatief hebben geaccepteerd.

Ik zie dat je op de meest essentiele vragen geen flauw benul of maar een begin van een antwoord hebt.

Verder ga ik maar niet in op …….

Tja, lekker makkelijk. Zo te zien ben jij WEL “wetenschapper”.

Peter2, Paul99, nhz,

Lezenswaardig artikel (@122) in het tijdschrift “Science”.

Wel vaker dergelijke bevindingen gelezen.

Er bestaan evenwel vaak tegengestelde visies: zo zijn geologen en klimatologen het er nog steeds niet over eens, of er door toedoen van de mens sprake is van opwarming van de aarde en of er wel/niet een nieuwe ijstijd op ons afkomt, dankzij/ondanks de global warming.

Het aardige van wetenschap is, dat zij werkt met hypothesen.

Het is een kwestie van openstaan voor nieuwe inzichten en onderzoeksresultaten.

Overigens is het niet altijd zaligmakend, dat je gestudeerd hebt (zeker in een tijd van titelontwaarding 😉 ).

Er zijn genoeg dilettanten, die de “echte” wetenschappers evenaren of zelfs overtreffen. En vlak ook de “citizen science” niet uit!

Als laatste wil ik jullie deze niet onthouden:

“Onderdrukking van afwijkende geluiden, diffamering en intimidatie van andersdenkenden behoort tot het standaardrepertoire van een klein kerngroepje van aanhangers van de menselijke broeikashypothese (AGW= Anthropogenic Global Warming).”

http://www.dagelijksestandaard.nl/2011/11/klimaatinquisiteur-stefan-rahmstorf-tracht-wetenschapsjournaliste-te-intimideren

ik ben bio- en milieuchemicus; ik weet waar ik over praat, jij duidelijk niet. Ik ga nergens beweren dat er ‘zekerheid’ is want dat bestaat niet, ook niet in de wetenschap. Maar er is wel een overweldigende consensus dat de global warming van de laatste +/- 50 jaar voor het grootste deel gevolg is van menselijk handelen (behalve misschien bij geologen, die voor het overgrote deel voor de olie industrie etc. werken?). En er is ook consensus dat daardoor enorme risico’s ontstaan, door bijv. zeespiegel stijging, extremer weer en verwoesting van belangrijke eco systemen. Dat noopt tot voorzichtigheid lijkt mij (en dat is dus weer niet hetzelfde als een ‘carbon tax’ of andere politieke schijnoplossingen).

Wat ik bij de climate change ontkenners (de schaapjes, niet de guru’s die het prediken) steeds terug zie is angst dat erkenning geld gaat kosten, dat ze hun benzineslurper misschien wel aan de kant moeten zetten en dat soort zaken. Nee, liever gewoon egoistisch doorgaan op de huidige weg en na ons de zondvloed. Dat type dus.

@126(nhz)

En wat dacht je van gelijkgestemden als o.a. David Attenborough en Midas Dekkers?

Als die zich zorgen maken, dan is er wel wat aan de hand!

In China leefden ooit een miljoen panda’s. Nu zijn er nog een stuk of vijf, die zich niet meer willen voortplanten i.t.t. de miljarden Chinezen.

Oei, toch wel spooky…

Deze lui zullen er ongetwijfeld zijn, ik heb ook een verrotte hekel aan geld afgetroggeld krijgen waar ik niet zelf over kan beslissen en voor zaken die niet zeker zijn.

Wel heel jammer dat je op mijn eerste vragen geen enkel antwoord kunt geven.

Zuinig met energie, moet je zeker zijn, niet uit klimaatoverwegingen, maar om niet totaal afhankelijk te zijn van die arabieren, zeker als ons eigen gas er doorheen gejaagd is. Ook weer een voorbeeld van pot verteren en niet zorgen dat je het zodanig investeert dat het geld op blijft brengen, al was het maar dat onze staatsschuld naar nul had kunnen zijn teruggebracht, had dan per jaar miljarden opgebracht aan besparingen.

Nu even persoonlijk, ik gebruik voor verwarming of aircon per jaar 0,0 energie.

Brandstof voor auto: idem.

Het enige waar niet aan te ontkomen is: gas voor koken en electra voor licht en computer. Die laatste zou ik strikt genomen ook de deur uit kunnen doen, alleen dan moeten jullie mijn gezelligheid missen. Kiezen tussen twee kwaden.

dream on, appels met peren.

rekenen jullie je maar lekker (niet) rijk.

met je opwarming..

Weer een “wetenschapper” gefraudeerd, het lijken wel banksters. Wie kun je nou nog wel vertrouwen ?

“Prominent hoogleraar zakt door het ijs

Weer ernstig geval wetenschapsfraude

Van een onzer verslaggevers

ROTTERDAM – Het Erasmus Medisch Centrum in Rotterdam gaat hoogleraar perioperatieve cardiovasculaire zorg en internist Don Poldermans ontslaan wegens wetenschapsfraude.”

http://www.telegraaf.nl/binnenland/10945511/__Ernstig_geval_wetenschapsfraude__.html