De Rabobank wil volgens Reuters haar hypotheekportefeuille de komende 30 jaar halveren. Dit zal naar verwachting de concurrentie in de markt voor echte investeringen in het midden- en kleinbedrijf aanwakkeren.

Rabobank, a mutual lender and the country’s No 2 bank, says it expects its stock of mortgage loans to halve within 30 years. As a result, banks will be competing fiercely for a small pool of business from small and medium-sized enterprises – larger firms are increasingly financing themselves through debt markets – and counting every fee and commission.

Bert Bruggink, chief financial officer at Rabobank, which relies on the Netherlands for 75 percent of its earnings, says balance sheet growth will be “limited” in the coming years.

Hans de Geus van RTL Z heeft al uitgezocht of de Rabo de nieuwe stresstest van de ECB wel gaat overleven. De ECB noemt een hypotheek die hoger is dan de waarde van het huis is namelijk een “indicator voor financiële problemen”.

“Rabobank wil hypotheekportefeuille halveren”?

Leg dat maar weer eens uit aan Henk & Ingrid!:

http://www.manbijthond.nl/fragmenten/het-loket-de-rabobank

Verstandig besluit. Een marktaandeel van meer dan 30% is onnatuurlijk groot. Dit geeft nieuwe toetreders weer een kans.

Zou de wereld zo werken ?

Edsel de Graaf,

Waarom zouden die “nieuwe toetreders” nu geen kans hebben? Ze kunnen toch gewoon scherpere tarieven bieden als ze dat zouden willen. Je weet wel, zoals het werkt in een vrij markt met concurrerende aanbieders. Dat ze dat nu niet doen zou ook een teken kunnen zijn dat ze het misschien niet willen, denk je ook niet?

Of moet AH ook maar een paar winkels leeghalen om de concurrent “een kans te geven”? Moet Starbucks de helft van koffiecorners in de wereld leeghalen om de concurrent “een kans te geven”? Moet de NS de helft van de treinen maar op het rangeerterrein laten staan om de “concurrentie een kans te geven”? Misschien verklaart dat het Fyra-debacle? Het was gewoon bedoeld “om nieuwe toetreders een kans te geven”?

Vreemde redenatie hoor, zeer on-vrije-markt.

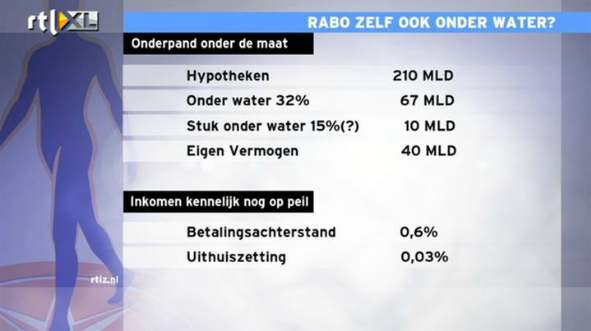

De aanname van krulle bol dat er maar 10 miljard onder water staat bij de Rabo klopt niet.

(Het stuk dat onderwaterstaat is 10 miljard)

Mijn inschatting op bas Ivan onderstaande aannames bron zijn de eerder verschenen cbs cijfers.

1)In Nederland zijn 3,5 miljoen hypotheken- rabo heeft een marktaandeel van 30% en heeft dus ongeveer 1 miljoen hypotheken.

2) 1,4 miljoen hypotheken staan onderwater. Dus ongeveer 40% van het totaal aantal -> Rabo heeft 400.000 onderwaterhypotheken.

3) de gemiddelde hypotheek stond voor 61j onderwater -> dus voor de Rabo betekend dit dus 24 miljard.

Dus het stuk dat onderwater staat is dus eerder 24 miljard en geen 10.

Als je deze redenatie doorzet kun je concluderen dat 60% van de hypotheek portefeuille van Rabo , gemeten in waarde, en niet in aantal, onderwater staats. Dus bv 120 miljard van de 210 staat onderwater. Dit geeft een heel ander beeld.

Dit is het betere giswerk maar ik hoop dat jullie de redenatie kunnen volgen.

Ps. conclusie het risicoprofiel van de Rabo hypotheken is hoog.

Best fase: Als de economie aantrekt is er weinig aan de hand en zal nl geconfronteerd worden met een vertraagde groei doordat veel mensen zullen aflossen.

Worst case: Als de economie niet aantrekt en bv de rente stijgt, ja dan gaat gewoon het licht uit.

Of het best case of worst case zal worden is gokken. Dat het risicoprofiel van Rabo hypotheken hoog is is een feit.

De vraag is waarom de Rabo het geheel aan hypotheken willen halveren, en waarom juist nu.

Volgens sommigen zijn de huisverkopen weer iewat aan het stijgen. En zogenaamd trekt de economie aan.

(het aantrekken van de economie heeft niets te maken met het doelloze beleid van het kabinet, het wacht slechts op de economie die vroeg of laat wel zal aantrekken. Dit is hun strategie. Voordeel: men hoeft minimaal beleid te maken en dat scheelt geld.)

Stel nu dat de economie dan toch aantrekt, dan is dit het bijzondere moment voor de Rabo om van een deel hun risico af te komen. Zo kunnen zij hun risico verkopen/overhevelen naar anderen. Zie het als een soort van ‘Greater fool method’.

Maar er is meer. Mocht de economie aantrekken, zal de Rabo de hypotheken die zij op hun balans hebben verlagen.

Zij hebben een nieuwe ‘baas’ aangetrokken. Als ik hem was zou ik, economie of geen economie, de last aan schulden en risico verlagen en wel snel. Maar daarin schuilt dan weer een vicieuze cirkel. Zij bezitten 30% van de hypotheken.

Als deze snel worden verkocht en de markt wordt voorzien van overvloed, zijn de hypotheken die de Rabo nog op balans heeft staan weer minder waard. Ze kunnen alleen gestaag van hun schuld en dus risico af, maar de tijd dringt.

Zij weten dat op de lange termijn de huizenprijzen zullen dalen, misschien crashen en zal de markt zich daarna als een ‘channelling market’ gedragen. In dit scenario kan de Rabo nauwelijks overleven met de vracht aan schuld op hun rug.

Sinds 2008 die de top aangeeft van de huizenmarkt, zijn de prijzen gestaag gedaald. Mocht de economie wat aantrekken en dus een kleine groei aanwakkeren van huizenverkoop, is dit niets anders dan een klassieke ‘death cat bounce’.

Met andere woorden: het ergste moet nog komen. Wellicht een goed idee om je extra te verzekeren tegen de val van de waarde van het huis?

En met verzekeren bedoel ik niet een verzekering afsluiten bij een verzekeraar. Zij kunnen niet meer helpen in een crash.

Vermogensbeslag door regelgeving ? Klinkt als errug. Kan het niet lezen, maar schijnt geschreven te zijn door Dolf van den Brink, hij die uiterst serieus moet worden genomen, en hij die de crisis WEL zag aankomen 🙂 Wie kan hem uitvergroten ? Of mag dat niet van het blad dat niet genoemd mag worden, en de bieb is al dicht …….. oef

https://twitter.com/alwinvanerp/status/449909811170541568/photo/1

Nibud, steeds meer vragen over schulden http://www.telegraaf.nl/overgeld/22444505/__Veel_vragen_over_schulden__.html

Neeneee, ‘fors meer’.

Als er ‘steeds meer’ had gestaan was het:

1) reclame

2) niet onderbouwd met cijfers

(aldus de tweede wet van tufkaj 😉 )

mafketell,

Ze betogen dat door de strengere eisen de banken geen geld meer aan bedrijven uit kunnen lenen, en het is al zo moeilijk voor nederlandse banken om geld aan te trekken om hypotheken te verstrekken. NHI en pensioenen die hypotheken overnemen wordt nog even genoemd… als iets wat ook niet echt van de grond lijkt te komen. Eigenlijk één groot huilverhaal dus etc etc, maar het geeft wel mooi aan dat de problemen bij banken écht nog niet voorbij zijn. Conclusie is wel dat er nodig iets aan de scheefsubsidiering van eigenwoningbezit moet gebeuren.

Wil je nog meer weten? 😉

ps, hoe men, het artikel in ogenschouw nemende, kan bedenken dat de huizenprijzen binnenkort weer door het dak gaan is me een raadsel. Misschien dat de NVEHM het weet?

tufkaj, Klopt dat wel ? 😉 http://www.google.com/trends/explore#q=nibud.nl&cmpt=q

Morgen in Tegenlicht …. We zijn het zat ……

http://tegenlicht.vpro.nl/afleveringen/2013-2014/we-zijn-het-zat.html

Snork thankx 🙂

http://0.tqn.com/d/politicalhumor/1/0/O/C/2/mortgage-default-lk0715d.jpg

mafketell,

hmm, misschien vallen er steeds meer varianten onder deze wet. Maar men heeft het wel over 40%, waar er meestal helemaal niet op cijfers wordt ingegaan.

SNS going down …..

GDP NL zero, volgens Fitch dan

http://www.reuters.com/article/2014/03/26/fitch-revises-sns-banks-outlook-to-negat-idUSFit69481120140326

6e jaar Japanistan http://philippewaechter.files.wordpress.com/2013/08/netherlands-2013-q2-gdp-trend1.png

Jij had er kunnen zijn: http://www.denhaagviert.nl/agenda/grondwetdag/ de wereld draait door.

Alleen hoor ik dat al zo lang helaas.

RechtVoorZijnRaap,

Ze hebben een nieuwe baas: curator en toezichthouder tegelijk. Rabo is failliet! Ze kunnen straks zelfs vanLanschot niet redden ;-€

“Banken kunnen nog steeds in problemen komen”:

http://www.telegraaf.nl/dft/22444974/___Banken_kunnen_nog_steeds_in_problemen_komen___.html

En dat komt door de sterke bankenlobby in Brussel, dat niet adequaat optreedt.

Kledingbank:

http://www.google.com/trends/explore#q=Kledingbank&cmpt=q

Voedselbank:

http://www.google.com/trends/explore#q=Voedselbank&cmpt=q

Vervroegd aflossen:

http://www.google.com/trends/explore#q=Vervroegd%20aflossen&cmpt=q

Hypotheekvrij:

http://www.google.com/trends/explore#q=Hypotheekvrij&cmpt=q

Huizenmarkt 1 jaar na Rutte 2 :

http://www.elinea.nl/files/images/tile/tr_rutte2_en__huizenmarkt_051113.jpg

Huizenprijzen zijn geen goed onderwerp op feestjes:

http://s820.photobucket.com/user/overgangstergirl/media/huizenprijzen4.jpg.html

Je kunt niet leven alsof er geen morgen bestaat en dan morgen toch wel bestaan!

http://1.bp.blogspot.com/_adILnMopc5c/R1wced0N_HI/AAAAAAAAAIU/J_nJNkOqVZ0/s320/cartoon.jpg

Huizenprijzen opnieuw gestegen:

http://weblog.sinteur.com/wp-content/uploads/2007/04/1032460.jpeg

Waarom zei je nou dat de bieb ging sluiten? Dat waren serieuze kopers!

http://1.bp.blogspot.com/-cJN7RW4hC4E/UvfOmIZwXCI/AAAAAAAABhI/PQ-10-8x9e0/s1600/Stefan+Verweij+Huizenprijs.JPG

In het verleden betaalde premies bieden geen garantie op de toekomst:

http://2.bp.blogspot.com/_pb1WocGZCXo/TH6sslXXCBI/AAAAAAAABR0/EFOwC2qY6oQ/s1600/new+normal+cartoon+4.jpg

Koopkracht stijgt:

http://cartoon.blog.nl/files/2010/08/c-1290-koopkracht-stijgt.jpg

Ik vraag me af wat een huis gemiddeld kost in de EU. Nederland heeft waarschijnlijk gemiddeld de duurste huizen, en die staan dan ook nog gigantisch onder water.

Als het kaartje getekend werd in euro’s zou het in één oogopslag duidelijk zijn.

Open huizendag 5 april:

Slim kopen doe je bij de woningcorporatie:

http://www.ikwil020wonen.nl/img/logo.png

Startersactie Almere Stad:

http://www.benopzoek.nl/uploads/actie_startpagina/61/167712/almere-stad-512×340.jpg

Nee koop hier!

http://www.benopzoek.nl/uploads/actie_startpagina/39/162547/actie-randenbroek-512×340.jpg

Laatste kans vrij op naam actie 5 april 2014:

http://www.mercatus.nl/App_Files/FileInstances/Page/1196/nl-NL/Published/PageLarge_bannernoordoostpolderopenhuis5april2014.jpg

Geen bod op het huis, wel op de boeken:

http://ilibrariana.files.wordpress.com/2013/12/scannen00471.jpg?w=529&h=690

Best fris zo’n open huis:

http://www.pleinzuid.nl/Portals/5/LiveContent/994/Images/openhuis.jpg

Open huis, ingredienten voor een appeltaart kado van je NVM makelaar :

http://oogopblaricum.files.wordpress.com/2013/10/openhuiswalchkl.jpg?w=1024&h=742

Behoefte aan marketing om meer kijkers te trekken op open huizen dag ?

Doe mee met de Facebook actie en win een verkoop promo op Sky Radio!

images.m15.mailplus.nl/mailing315214023/480skyradio.jpg

Te koop:

Gezellige woning:

http://www.huizenpartner.nl/Resources/images/Content/Opvallende_te_koop_V_borden.gif

Huis te koop webens onbetaalbare grobdbelastingen:

http://www.davidgeens.be/media/1/20091128-tekoop.png

Ruine

http://i1.wp.com/erfgoedstem.nl/wp-content/uploads/2013/01/Ruïne-te-koop.png

Alles is te koop

http://wijkkrantwittevrouwen.nl/wp-content/uploads/2011/06/Alles-te-koop-kl.jpg

Het door Hans de Geus geschetste plaatje is waarschijnlijk veel te rooskleurig en het door Henk6 berekende verhaal komt waarschijnlijk veel dichter in de buurt.

Maar bovenstaand is de reden waarom alles uit de kast gehaald wordt om te voorkomen dat huizenprijzen te sterk dalen naar een, laat ons zeggen, betaalbaar niveau.

“The perfect storm” heb ik al een keer geschetst maar die komt nu wel akelig dicht bij. Het enige wat ontbreekt is oplopende rente, funest voor degene die al jaren schermen met hun Euribor tarief.

In 2011 was Rabo al koploper voor veranderingen inzake de aflossingsvrije hypotheken:

http://www.huizenmarkt-zeepbel.nl/23-08-2011/rabo-topman-moerland-hervorming-woningmarkt-gaat-door/

Het is geen welvaart om nu te roepen dat de hypotheekportefeuille dient te worden afgebouwd.

Het oude, vertrouwde, veilige Rabobankje, bestaat niet meer. Men moest zo nodig mee doen met de grote jongens, grote bonussen. Walgelijk!!!!!!

Daar straks weer een reden gehoord om zo snel mogelijk van het hele toeslagen/subsidie circus af te komen.

Multimiljonair, uiteraard tophypotheek, en inkomsten zodanig teruggeschroefd dat er maximaal ge/misbruik gemaakt kan worden van HRA en alle mogelijke toeslagen die er zijn.

Sta je dan, met je bijna afgeloste woning, zuinig geleefd en nu maximaal mogen betalen voor kinderen die studeren. (Let op, geen probleem en veel liever dan gebruik maken van gelden die op een andere plek in de gemeenschap veel harder nodig zijn)

Afschaffen die handel, voor mensen die het echt nodig hebben vinden we een oplossing!

Ik heb het stuk wel gelezen. Is een aardig stuk.

Het lijkt erop dat we in en volgende fase komen.

Hadden we eerst het fundinggap issue eind 2011,

hebben we nu de bank balans impact van deze slechte hypotheken.

Door de hogere buffereisen voor deze hypotheken kunnen de banken significant minder uitlenen. Vroeger was het vermogensbeslag van een hypotheek 0,5% nu wordt dat 4%, voor de nl hypotheken dus een toename van 23 miljard vermogensbeslag, los van de bovenstaande afschrijvingen! Alleen al voor Nederlandse banken betekend dit 575 miljard minder kredietruimte. 575!!!! Dat is veel voor ons landje…

Banken hebben dus geen geld meer?

Conclusie banken moeten zo snel mogelijk van de hypotheken af.. En hoe doen we dat ???

Henk 6,

Dat leggen we bij de belastingbetaler en gepensioneerde neer!

Binnenkort zullen de bestaande gevallen aangepakt worden. Ook die zullen moeten gaan aflossen.

Maak er pakketjes van en verkoop ze aan niets vermoedende spaarders. Uitnodigen bij de bank voor een gesprek, kopje koffie.

En toen stonden er weer bijna 256000 woningen op funda. En nu het bericht dat het herstel versneld. Reden: meer hypotheekaanvragen, nl 3900. Precies hoeveel woningen er in de afgelopen wk bijgekomen zijn… Laat me raden, straks op de open huizendag zijn er veel appeltaarten gebakken en krijgen we de succesvolste openhuizendag sinds 2008. Nu is de bodem echt bereikt… beste mensen, er wordt nog steeds barweinig uitgegeven in dit landje en er komen steeds meer mensen op straat te staan. Hoe halen de bankiers en makelaars en alle andere witteboordencriminelen het in hun hoofd om nog meer mensen in hun val mee te slepen? Om moedeloos van te worden toch? Het spelletje riekt er steeds meer naar dat er onder een hoedje wordt gespeeld door banken makelaars en bouwlobbyisten. Waarom vertrouw ik 99% niet?

Rust zegt Rutte, rust op de huizenmarkt:

http://www.youtube.com/watch?v=3ZhMf0G8Sw4&feature=youtu.be

Natuurlijk Rutte, niet nog een omvallende bank!

Twee jaar geleden heb ik in een telefoongesprek met de Rabobank aangegeven, op de vraag of er nog dingen waren waarmee men mij van dienst kon zijn, of wij een extra korting zouden krijgen als we een extra aflossing zouden doen op onze hypotheek.

Ik hoor het kind nog lachen aan de telefoon, dat was toch echt niet mogelijk.

Na de mail van afgelopen week, met de vraag of ik ons spaargeld vast wil zetten voor een iets hogere rente, verwacht ik nu een mail met een aanbod voor een korting indien we aflossen!

Nu ik erover na denk, waarschijnlijk niet.

Wij staan ruim boven water.

Bankje plagen? Kleine restschuld aflossen!

Uw bezit niet meer op hun balans!

Nieuwste woekerpolis affaire!

De enigen die je kan vertrouwen is Nico de Geit en Juan.. 😉

(voor nog eens 7 jaar of zo en dan misschien de andere kant opkijken) 😉 maar het is weer laat dus neem het met een korrel zout.

zat vanavond weer heel dicht op het vuur. Kennis is al een tijdje ontslagen en baalt dat het grootste deel van zijn ww op gaat aan huiskosten. Ik zeg dus: verkoop dat ding dan voor een ton minder en je loopt weer vrij rond. :… Nee want dan heb ik een grote restschuld.,,

tjonge jonge…

‘Geld dat u voor lange tijd kunt missen’

Kleptocraten kunnen niet zonder geld!

Hans maakt een leuk voorzetje voor RTL

http://www.rtlnieuws.nl/nieuws/binnenland/herstel-huizenmarkt-lijkt-te-versnellen

“Onbekend hoeveel er toegekend is” 😉

Ook Rick Niemand leest het voor met een stalen gezicht.

. Ook de boerenleenbank van v.h. Piet Mörland stinkt inmiddels lichtjaren in de wind. Bah.

Het leven (de wereld) gaat verder ; ik stel deze zondag daarom het volgende voor , omwille van een betere wereld ; 1 jaar lang gaan we de volgende 2 termen niet meer in onze mond nemen :

1. discriminatie .

2. huizen .

Wie er mee instemt mag zijn vinger opsteken .

Verbeteren bankbalansen o.a. door nieuw op te richten NHI om de hypotheekprop met lage loan to value eruit te slopen. “Feitelijke risico voor de overheid is vrijwel 0 en kan dan ook tegen een lage garatiepremie worden afgekocht” ………vul de rest zelf maar in 🙂

Autos ook niet , maar wat verlang ik er weer naar als een hyena zijn eerst hapje in 2014.

Van den Brink heeft het over de verhevigde voortzetting van de crisis in de tweede helft van dit jaar? Rabo met nu een SER kerel aan het hooftd spartelt en er hoeft geen reddingsvehikel opgericht te worden: wij zijn het vehikel. Wat voor competenties moeten er zijn om nu Rabovoorzitter te worden?

@ artikel

Oud nieuws?

http://www.huizenmarkt-zeepbel.nl/22-08-2013/35-rabo-hypotheken-onder-water/#comment-156428

Waar Juan zich anderhalf jaar gelee over verbaasde

Daar verbazen zich

De mediabazen nu over

Verdeling van hypotheekwaarde tov onderpand van de Rabo, hoe ver staan hypotheken bij rabobank onder water:

rabobank.com/conte…ion_tcm43-167009.pdf

huizenmarkt-zeepbe…n-staat-onder-water/

Heel opmerkelijk is dat SLECHTS 14% van de hypotheken van de Rabobank en LTV waarde van 50% of minder heeft !

Maar het kan zijn dat Juan iets gemist heeft.

In 2012 werd de NL woningmarkt nog door de makelleugenaars betiteld als

over het algemeen behoudend gefinancierd

Dus hoe kan het nu dat er anno 2014

Problemen zouden zijn over zaken die in 2012

( en overigens eerder ook )

Bekend waren….

.??

In 2012 waren alle oekoenomen nog bezig met

Startersleningen

Startersgiften

Verhuiscoaches

Grepen in de pensioenkassen

Overige hogehuizenprijminnende lapmiddelen

Toegegeven Juan ziet met enige regelmaat kalveren vliegen

Maar oekoenomen dempen pas de put als de hele kudde verzopen is

(Langdurig onder water staat)

Er is nog een hoop te doen op het gebied van watermanagement

En begrijpt u dat dat niet verkeerd

Dat is geen opmerking richting de koning die het fantastisch doet

Maar een sneer naar de oekoenomen.

Waar zijn trouwens al die gasten gebleven die Juan op de blog

in 2009

2010

2011

2012

voor pessimist uitmaakten ?

Gone with THE Hogehuizenprijsminnende WIND .

On-topic.

Opmerkelijk dat met een nieuwe topman opeens wel de koe bij de horen durft te vatten.

Kijk als RABO de hypotheekportefeuille wil halveren,

dan pas dat in een tijdsbeeld.

De lijst is minimaal:

– Van Lanschot (2008)

– BNP Paribas stopt met hypotheken per 1/1/2012

– SNS gaat veel minder hypotheken verstrekken

– Direktbank

– Elq (2008)

– Avero Achmea is gestopt met hypotheken

– GMAC stopt Nederlandse hypotheken

Iets als:

Opsomming van banken die gestopt zijn met verstrekken hypotheken (van Lanschot SNS BNP Paribas etc):

http://www.huizenmarkt-zeepbel.nl/19-04-2013/winstmarges-hypotheken-gestegen-door-strengere-eisen-aan-banken/#comment-139994

En dan weer even terug naar de CHOCOLADELETTER avn

– de mening van het NOS Journaal

– de Makelleugenaars NVM

– de al dan niet binnenkort fuserende Vereniging Geleased Huys

Hypotheekvolume 2013 tov 2012 = -20%

RABO geeft aan dat hypotheekvolume op termijn te willen HALVEREN.

En nu moeten wij na 5 jaar

– BODEMS

– LICHTPUNTEN

– tezaam met 250+.000 woning-aanbod op FUNDA

moeten wij

wederom, opnieuw, nogmaals geloven dat de bodem bereikt is.

Tsjeeminee dat is die journalistiek DOM.

JAAAAA Er is er één gevonden. Zowaar. En ook nog eens gewoon een Hollander. Een journalist die de heer Mr Ger Hukker NIET (herhaling: niet) NAPRAAT.

http://www.huizenmarkt-zeepbel.nl/08-07-2013/rabobank-het-huizenfeestje-is-voorgoed-voorbij/#comment-152394

jULI 2013 Makelleugenaars ontdekken dat het NIET ALLEEN de starter is die de huizen-“markt”op slot zet. De doorstroom ontbreekt door de onderwaardespiraal door de teruggang van huizen gesubsidieerd leasen naar SPAREN en dan lenen en terugbetalen:

http://www.huizenmarkt-zeepbel.nl/08-07-2013/rabobank-het-huizenfeestje-is-voorgoed-voorbij/#comment-152276

DE BODEM IS BEREIKT (nos journaal recent)

De hamvraag wordt hiermee:

– past de MENING van het NOS journaal zich aan aan de werkelijkheid of – blijft de werkelijkheid zich maar aanpassen aan de MENING van het NOS Journaal ?

http://www.huizenmarkt-zeepbel.nl/22-10-2013/huizentreintje-is-spoorloos/#comment-164556

Komt die Juan weer met zijn vingertje:

Journalistieke ethiek verbiedt eenzijdige berichtgeving

http://www.huizenmarkt-zeepbel.nl/23-12-2010/nieuwsuur-nog-snel-een-hypotheek-afsluiten-hoe-dom-kun-je-zijn/#comment-58999

En de Makelleugenaars

melden NIET dat RABO op -50% gaat inzetten

WEL dat de banken groot genoege buffers hebben.

Banken hebben genoeg buffers voor vastgoed

De buffers die banken hebben om verliezen op commercieel vastgoed op te vangen zijn drie keer zo hoog als eind 2011. Dat blijkt uit een onderzoek van De Nederlandsche Bank (DNB) dat minister Jeroen Dijsselbloem van Financiën vrijdag naar de Tweede Kamer heeft gestuurd.

De buffers komen overeen met 6 tot 8 procent van de de totale portefeuille commerciële vastgoedleningen bij de banken. DNB zegt vertrouwen te hebben dat de banken voldoende kapitaal hebben om verliezen op commercieel vastgoed op te vangen.

Het onderzoek had betrekking op de drie grootste banken in Nederland: ING, ABN Amro en Rabo. Zij hebben een totale commerciële vastgoedportefeuille van circa 70 miljard euro.

DNB is bezig met een brede doorlichting van de Nederlandse banken.

http://www.nvm.nl/actual/maart_2014/banken_hebben_%20genoeg_buffers_voor_vastgoed.aspx

Waarom dan een stress test ?

En de man die

– heel holland nog van harte aanraade om een SLIMME Z te doen door een huis kopen

de NL woingmarkt in 2012 nog behoudend gefinancierd noemde

Heeft nu zijn mond vol van integriteit.

HAHAHAHAHAHAHAHAHAHAHAAAAAAAAA.

Integriteit en transparantie

Voor de NVM zijn zaken als integriteit en transparantie van het grootste belang. Gesjoemel met taxaties wordt niet getolereerd. Dat toonden we bijvoorbeeld in 2008 aan. We maakten toen schoon schip nadat was gebleken dat een aantal NVM-makelaars taxaties slecht had uitgevoerd. De consument moet ervan uit kunnen gaan dat de waardebepaling van een huis juist is en als dat niet het geval is, moet er worden ingegrepen. We hebben toen duidelijk laten zien dat we harde maatregelen niet uit de weg gaan. Overigens liggen heel veel taxaties op een kwalitatief hoog niveau, maar beïnvloeden de rotte appels de beeldvorming.

Een paar jaar later, in 2010, bleek dat sommige makelaars oppervlaktes van te koop staande huizen naar boven afrondden. Wij hebben ook op dat moment onze verantwoordelijkheid genomen en duidelijk gemaakt dat dit niet door de beugel kan. Meetinstructies in te koop staande woningen moeten zo eerlijk mogelijk worden uitgevoerd. Als er toch foutieve gegevens worden ingevoerd, volgen er onherroepelijk sancties.

Bij de taxatie van commercieel vastgoed ligt het gevaar van een onjuiste taxatie ook op de loer. In deze sector gaat veel geld om en het kan daarom verleidelijk zijn om een taxatie te manipuleren. Een lichte aanpassing levert al snel veel financieel voordeel op. De vastgoedsector zelf heeft, na alle fraudezaken in deze sector, al grote stappen gezet. Maar het kan nog beter. Ook hier moeten kwaliteit, transparantie en integriteit leidend worden.

Een reuzenstap voorwaarts is de introductie van het Taxatie Management Systeem (TMS) door NVM Business. Er wordt hiermee een enorme kwaliteitsslag gemaakt en dat mogen onze stakeholders ook van ons verwachten. Het systeem bestaat nog slechts een paar jaar, maar is al ongekend succesvol met inmiddels 8.000 uniforme taxaties en 400 aangesloten taxateurs. Een aantal grootbanken en gezaghebbende partijen in de vastgoedsector maken hier gebruik van. Via het TMS kunnen uniforme, vergelijkbare en transparante taxaties worden verricht. Het maakt commerciële vastgoedtaxaties inzichtelijk, vergelijkbaar en kwalitatief toetsbaar.

Het succes van dit systeem bewijst dat de vastgoedsector snakt naar die integriteit en transparantie. Omdat het thema ‘taxaties’ zo belangrijk is in deze sector hielden NVM Business recent een symposium over dit onderwerp (zie ook een verslag op pagina 8 in het nieuwe NVMagazine). De bijeenkomst was al dagen van tevoren uitverkocht. Een beter signaal kon de sector niet afgeven.

Ger Hukker, voorzitter NVM

http://www.nvm.nl/columns/ger_hukker/elfde_column_ger_hukker.aspx

ps,

Bwaah. ha ha ha. Leuk!

ach ja.. een miljoentje bonus is “marktconform”

Ik snap de ophef niet: Omdat mensen nu in 30 jaar tijd verplicht 100% moeten aflossen, daalt de hypotheekportefeuille VANZELF met 50%.

Ja, er is wat mis met de banken. Maar nee, dit vertelt niks nieuws.

Ja tjonge jonge. Kan hij dan bij jou komen wonen? Als huur + maandelijkse aflossing restschuld hoger is dan huidige maandelijkse hypolast, dan is het toch een onzinnig voorstel van jou? Of ben je werkelijk zo dom? Wat kost het aflossen van 50/75/100k restschuld in 10 jaar tijd per maand? Hou je weinig over voor je huur…