Ter info: Lezing met Albert Spits in Café Heffer (Amsterdam)

Sinds 1 januari 2013 is het op papier mogelijk om de restschuld mee te laten financieren in een nieuwe hypotheek. Nu mogen banken huizenverkopers met een restschuld meer lenen dan 105 procent van de woningwaarde. Banken hebben dus de mogelijkheid om een restschuld mee te financieren, alleen is een lening zonder onderpand voor een bank natuurlijk een groot risico, dus ze hebben hier geen trek in.

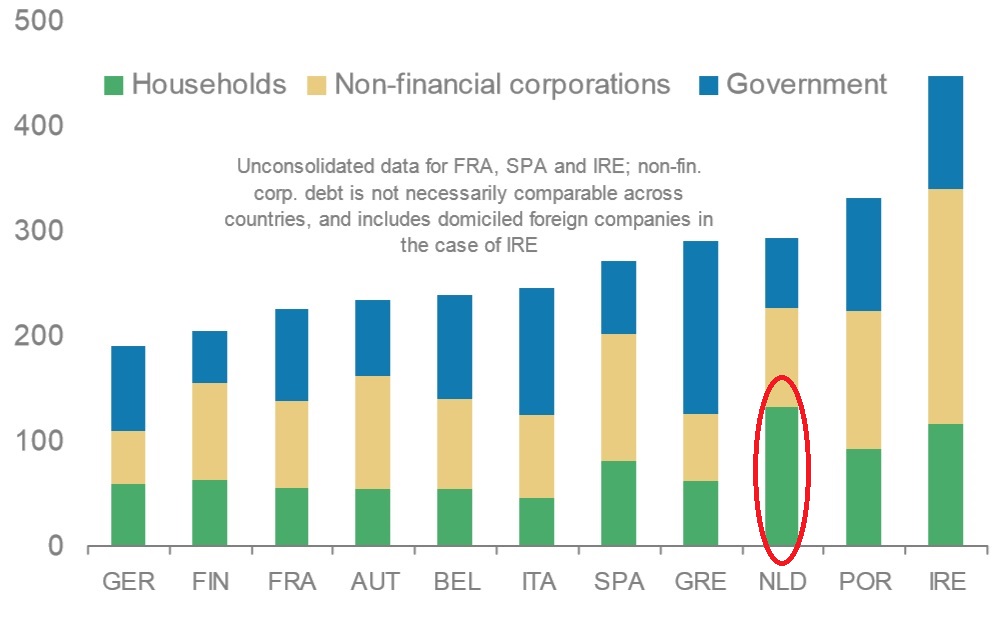

Nederlandse huishoudens zijn nu al wereldkampioen lenen.

De Vereniging Eigen Huis wil nu dat de overheid banken gaat verplichten dit toch te doen, politici moeten dus maar op de stoel van de kredietbeoordelaar gaan zitten. Zij zijn blijkbaar vergeten dat alle problemen door niet tijdig ingrijpen van de politiek zijn veroorzaakt en dat politici geen verstand van bankieren hebben. Vreemd dus dat daar de oplossing wordt gezocht.

bron: Trosradar.nl

Hoor, hoor, een beetje overgefinancierd, zegt Mevrouw 🙂

Top-hypotheken duzzzzzz

En dan misschien ook een beetje sub-prime ?

En is daar deze crisis dan niet mee begonnen ?

En is daar ook niet voor gewaarschuwd dan ?

http://www.youtube.com/watch?v=CtUOdl-MNE0

Wat ik vreemd vond, was dat men vond dat zo’n hypotheek dan ook nog onder HRA zou moeten kunnen vallen. Maar ja, dat wordt dan toch een mogelijkheid bij bijv scheiding of baanverlies om van en je restschuld en je opnieuw onderwatergelopen hypotheek af te komen?

Goed artikel met diverse ook nieuwe oplossingen voor restschuld:

http://www.ftm.nl/original/de-ultieme-survivalgids-voor-de-woningmarktcrisis.aspx?utm_source=twitterfeed&utm_medium=twitter

http://www.hz109.nl/pensioen-leeftijd.html

42% van de mannen haalt de 72 niet eens….

Ik hoor veel over de zorg plicht van banken maar als het risico gewoon bij de bank komt te liggen is er helemaal geen zorgplicht nodig en hoeft de staat daar niet op te letten.banken hebben verstand van geld en een verpleger niet.

Aangezien natuurlijke personen geen bedrijven zijn lijkt mij het geld uitlenen voor een eerste levensbehoefte met hoofdelijke aansprakelijkheid zeer onethisch.Gewoon sleutels inleveren zou de standaard moeten worden.

Nu vermoed ik dat we 20 jaar geremd gaan worden in Nederland door het beslag wat de schuldenaars op de samenleving leggen.

Dit zijn ook slechts pleisters op de wonde. Grote herstructureringen zijn nodig. Bijvoorbeeld in 1 klap HRA afschaffen en een vlaktax invoeren, daarbij direct gemeentelijke grondpolitiek om zeep helpen zodat een van de belangrijkste oorzaken van bubbelvorming is uitgeschakeld, binnen 10 jaar de sociale huursector naar 5% afbouwen, etc, etc. Wat we nodig hebben is één groot masterplan om de boel weer op de rit te zetten, en dan wat bijsturen waar nodig.

Helaas bestaat onze politieke ‘elite’ alleen uit incompetente plucheplakkende lafbekken (sorry, positiever kan ik het echt niet brengen…). Liever morrelen ze alleen wat aan bestaande knopjes en trekken geld weg bij diegenen die door verstandig persoonlijk financieel beleid nog wat over hebben. Er is geen enkele wil om echte oplossingen te implementeren, geen enkele visie, laat staan dat er ook maar één politicus enige blijk geeft van begrip van de hele samenhang.

Jeroen,

Helemaal mee eens!

Jeroen,

Ook eens.

enige commentaar dat ik heb bij het plaatje: hier staat alleen de schuld in. Spaarhypotheken hebben tegenover de schuld een spaarbedrag staan, waardoor het nettoschuldbedrag (een stuk) lager is. Dat spaarbedrag wordt in het plaatje niet meegenomen, en in NL zijn er veel spaarhypotheken…….

Ja de grafiek/diagram te zien, staan we weer in een mooi rijtje. En maar met een grote smoel wijzen naar Griekenland, etc. Wat in Spanje en Portugal op dit moment plaatsheeft is in meer of mindere mate ons voorland.

Dit is zwaar en zwaar overschat in Nederland. Een jaar of 2 geleden heb ik daar eens een discussie over gehad met Bob Maas van VEH op hun forum. Zijn steling was dat er zeker 200 miljard in die spaarhypotheken zat. Ik heb toen een software simulatie opgezet waarbij ik rekening hield met de verschuiving van het type hypotheek gedurende de afgelopen 30 jaar. Ik kwam niet verder dan 70 miljard.

Even snel wat inschatten: de helft van alle hypotheken wordt afgelost, ruim 300 miljard. Haal daar eens annuitair en linear vanaf, dan hou je misschien 250 miljard over aan aflossende hypotheken middels beleggingen of spaarproduct. Stel 1/3 is via beleggingen: die leveren bijna niets op maar parkeren we even. Heb je pakweg 150 miljard aan hypotheken met een spaarproduct. Een groot deel daarvan is afgesloten in de afgelopen 10 tot 15 jaar. De bijbehorende spaarpot is daarom in het algemeen nog niet tot 1/3 gevuld: 50 miljard dus. Tel nog wat beleggingsrommel erbij op en voila, totaal orde grootte van wat mijn software ook al riep: 70 miljard ofzo.

Maar 70 of 200 miljard, het zal een invloed hebben op de grafiek waardoor het er een stuk slechter zal uitzien …

Het gaat niet goed bij de gamma

http://www.cbs.nl/NR/rdonlyres/D8848A3A-8D55-44C0-BF15-64091570B987/0/pb13n033.pdf

Jeroen,

Laat me raden, je bent een vrije sector huurder met een goed salaris. Dat is de groep die enorm zou profiteren van deze regeling, ten koste van de rest. Vrij logisch dat de politiek dat niet doet, aangezien een groot deel van de bevolking dan in de problemen zou komen.

Als je een echte oplossing wil hebben moet dat voor iedereen goed zijn. Anders heb ik er ook nog wel een paar. De hypotheken socialiseren(huizen bezitters met restschuld). De HRA beperken tot huizen onder de 2 ton.(Huizen bezitters met kleine huizen) De HRA beperken tot 32% van je inkomen.(Lagere inkomens)

Etc.

Tevens heb ik niet het vertrouwen dat de overheid een groot alomvattend plan goed kan implementeren. Die plannen hebben de neiging enorm te falen. Kleine stapjes zijn veel beter aangezien je dan beter bij kunt sturen.

Het is zelfs nog minder, zoals hier ook al een paar keer voorbij is gekomen:

“DNB schat dat gezinnen een vermogen hebben opgebouwd in direct aan hypotheken gekoppelde producten van omstreeks 30-45 mld.”

http://media.rtl.nl/media/rtlz/2507abnhuis.pdf

(Pagina 2 laatste alinea)

Tsja, juist citeren is een kunst. In de zin erna staat toch echt ….

“Daarnaast haddeen huishoudens met een hypotheek eind 2010 omstreeks euro 140 mld aan spaargeld en effecten uitstaan.”

Met citaten uit zijn verband halen kan je alles beweren ..

…mits gekopppeld , vele zijn dat niet meer en dus vrij opneembaar .

Het kon gewoon niet op in de jaren 90 en 2000. Alles ging over de kop ook de huizen prijzen. Huizen van 50jaar oude die bij de bouw 35.000,- gulden kosten gingen wel voor 10 á 20 keer de kostprijs over aan de andere koper.

Nu zitten we met huizen waar niemand meer wil wonen om dat de energie kosten veel te hoog zijn.

Dit zorgde er voor dat iedereen een elke keer hun overwaarde pakten om nieuw auto te gaan kopen nieuwe badkamer of lekker op vakantie.

Nu blijkt met geleend geld.

Eigenlijke is iedereen hier schuldig aan.

Nu krijgen wij de rekening van het luxe leven te zien.

Wie mag het oplossen de banken en de overheid.

Nu komt het probleem bij de banken.

Ze hebben zeker zo 20 miljard aan vastgoed op de balans staan dat niet verhuurd wordt en elke dag komt er wel weer een kantoor winkel of bedrijfsruimte bij.

Eigenlijke zal je dit gewoon af moeten schrijven.

Maar gaan we het doen dan zijn de banken meteen failliet.

Nu nog even de woningmarkt gaat ook snel over 20 miljard. Plus de werkloosheid loop maar op en op.

Dan wil de overheid en Eigenhuis nog even dat de mensen hun restschuld mee kunnen nemen na nieuwe woningen. Dan staat de overheid wel klaar als mis gaat. Dan betalen de jongeren onder de 35jaar wel de rekening.

Dit tekende mooie weer de mensen ze denken allemaal aan hun eigen toekomsten en niet aan die van hun kinderen en kleinkinderen.

Binnen kort komt de grote streste test van banken.

Het zal mijn niet verbazen als er uitkomt dat ING. ABN Amro, Rabobank, SNS, enz.

Gewoon allemaal failliet zijn als ze tegen de markt waarden in de boeken moet zetten.

Ehhh.. nee. Je mist het punt volledig.

Het gaat niet om spaargeld, dat huishoudens spaargeld hebben is algemeen bekend, wordt door niemand ontkent en is makkelijk op te zoeken in CBS tabellen.

Wat het CBS niet bijhoudt is hoeveel geld er door huishoudens is gespaard in spaar/beleggingshypotheken. Dat wordt niet gezien als spaargeld.

Naar de hoogte van dat bedrag zijn de meest wilde schattingen naar gedaan, oplopend tot honderden miljarden euro. Daar doet DNB hier een uitspraak over en als je even terugleest dan zie je dat het over dat bedrag ging, niet over de spaargelden die jij er nu bij de haren bijtrekt.

..mits gekopppeld , vele zijn dat niet meer en dus vrij opneembaar .

Het maakt geen enkel verschil of het gekoppelt is of niet … dat is geld dat tegenover die schuld staat. Effecten zijn namelijk lucratiever dan je hypotheek aflossen waar je ook nog eens de helft aan HRA terug krijgt.

Divident rendement op bijvoorbeeld Shell is al jaren rond de 4 a 5 %. 10 jaars hypotheekrente is nu 4,2% (rabobank, maar kan vast lager als je even zoekt), waarvan je zeg 42% mag aftrekken. Is dus slechts(0,58*4,2)= 2,4%. Verschil is dus 2%, en dat dan over 140 miljard … is toch 3 miljard extra winst (die we grotendeels uit het buitenland halen ook nog eens)

Dus wordt dit niet gebruikt voor aflossing. maar staat de waarde er wel van tegenover. En is natuurlijk ook de reden dat het in het rapport zo genoemd is.

PS, ik trek niet of niemand aan de haren. 🙂

in welk kader geen verschil : direct aflossen ,bankspaarproduct met verplichting , of een WEW die vrij opneembaar is.

Wat wil je weten of onderzoeken , nogal van belang.

Rendement is geen recht.Morgen kan SHELL het ENRON van 2013 zijn.Je weet het niet .Keynes zij het al het leven is te kort voor een belegger.

Paul:

Dit zorgde er voor dat iedereen een elke keer hun overwaarde pakten om nieuw auto te gaan kopen nieuwe badkamer of lekker op vakantie.

Nu blijkt met geleend geld.

Overwaarde netjes in het volgende huis. Rij in een oude bak en de keukendeurtjes hangen wat scheef (paneel in lijst) en heb deze zelf geplaatst. Geen oorzakelijk verband tussen die twee 🙂

Overigens heeft mijn belegginghypotheek het de laatste paar jaar uitstekend gedaan beste Jeroen. De aandelen markt is wat overgewaardeerd dus ik denk dat ik de waarde maar even een jaartje belastingvrij op een spaarhypotheek rekening plaats.

De meeste mensen in de straat/buurt die ik over dit onderwerp gesproken heb herken ik daar ook niet in. ik zal wel in een braaf buurtje wonen.

Helemaal gelijk! Ik gebruikte Shell als voorbeeld omdat we dat allen kennen. Maar aan het rekenvoorbeeld veranderd het niets.

En dan was ik ook nog eens vergeten dat dit alles inflatie ongevoelig is.

Het argument ging echter niet om het risico, maar juist dat er tegenover de schuld van Hypotheekhouders ook enorme tegoeden staan die in dit soort vergelijkingen voor het “gemak” maar even negeerd worden.

(Of zou het zijn dat dit soms makkelijker is als je wilt dat mensen pessimistisch (;-)) te maken)

Wees gerust mensen, de wereld vergaat morgen niet en ook de banken vallen niet om. Als er problemen zijn dan betalen wij (als nederland en anders europa)die banken wel. Gewoon zorgen dat je spaargeld gespreid is (zou niet meer dan 50k bij 1 bank houden), en er is geen enkel probleem!

Adison,

http://en.wikipedia.org/wiki/Enron

Misschien niet helemaal begrepen.

Ja, ik ken het Enron verhaal (en ook wiki). Zijn ook enkele geweldige documentaires van gemaakt!

Maar wat is u punt/argument? Ik geef alleen aan dat er effecten en spaartegoeden zijn die tegenover hypotheekschulden staan, en dat je daarvoor niet alleen de geblokeerde rekeningen hoeft te bekijken …

Vlaktaxen zijn heel erg slecht voor de economie. Een progressief belastingstelsel is veel beter, omdat dat leidt tot hogere inkomengelijkheid. Kijk voor de grap maar eens op een wereldkaartje met Gini-indexen: Landen met lage Gini-indexen zijn de meest welvarende. http://upload.wikimedia.org/wikipedia/commons/6/69/GINI_retouched_legend.gif

Het principe is ook heel simpel: mensen met lagere inkomens geven een veel groter deel van hun inkomen uit. Mensen met hogere inkomens potten hun geld op, en besteden het vaker in het buitenland. Als je dus economische groei wilt stimuleren dan is nivelleren dus het meest effectieve, en tevens een zeer simpel, middel.

Dit neemt niet weg dat ALLE schijven wel een stuk naar beneden zouden kunnen (ik meen 1/4 van alle tarieven af) wanneer de HRA (en huurwaardeforfait) wordt afgeschoten. Dan betaalt iedereen gewoon 1/4e minder loonbelasting, lekker simpel 😉

Verder heb je helemaal gelijk! 😉

Juist! En bovendien: wat heb je aan een spaardeel dat bij één of andere verzekeraar staat, als de bank nú €20.000 bijgestort wil hebben?

Ho eens even! 😉 Grofweg 1/3 van alle Nederlanders huurt zonder huurtoeslag of heeft het huis reeds afbetaald.

Mijn punt is dat jij stelt dat je de markt kunt verslaan door shell te kopen en dat lijkt mij heel sterk.

Er zijn afgelopen 35 jaar hele gekke dingen gebeurt en om dat terug te draaien zullen er ook weer hele gekke dingen gaan gebeuren .Wanneer en hoe dat is gissen maar dat het vermogens ongemoeid zal laten lijkt mij niet te verwachten.

Kijk zo kennen we Snorkel weer … gewoon weer een mening posten en de feiten negeren.

”

Juist! En bovendien: wat heb je aan een spaardeel dat bij één of andere verzekeraar staat, als de bank nú €20.000 bijgestort wil hebben?

”

Zowel er in de posts erboven en met het DNB rapport en ABN rapport blijkt dat er 175 miljard aan spaartegoeden zijn. Waarvan 140 miljard vrij.

Die 20k word dus gemiddeld zo bijgestort …

Dit neemt niet weg dat ALLE schijven wel een stuk naar beneden zouden kunnen (ik meen 1/4 van alle tarieven af) wanneer de HRA (en huurwaardeforfait) wordt afgeschoten. Dan betaalt iedereen gewoon 1/4e minder loonbelasting, lekker simpel 😉

Ik als HRA trekker juich dit toe. Kan dit nog per 1 juni 2013 in gaan.

Ik heb al aangegeven dat Shell maar een voorbeeld is! En geef ook zeker geen beleggingsadvies (heb zelf een 100% spaarhypotheek). Maar als andere wel risico willen nemen staat hen dat vrij … en blijkbaar doen mensen dat.

Maar nogmaals(!!!), het punt was (zie naam topic)dat er ook enorme tegoeden staat naast de schulden. Maar dat wil je blijkbaar niet meenemen.

We zitten nu heel erg met het probleem van ongelijke vermogensverdeling en niet zo zeer van ongelijke inkomsten dus misschien zou een progressieve vermogensheffing een idee zijn die aan de onderkant zelf vermogens opbouw stimuleert.

En dat is nou precies wat er mis in in NL. Door driedubbele subsidie (HRA + belastingvrij sparen/beleggen + extreem lage rente) wordt de schuldparasiet steeds groter, en de kosten voor de belastingbetaler steeds groter. Het schuldhebbende deel van de bevolking profiteert dus op kosten van iedereen. Baten worden geprivatiseerd en lasten gesocialiseerd. Natuurlijk een onhoudbare situatie op de langere termijn…

Pietsje,

Dat is geen antwoord op de vraag Pietsje. De vraag was: “wat heb je aan een spaardeel dat bij één of andere verzekeraar staat, als de bank nú €20.000 bijgestort wil hebben?”

Geef daar eens antwoord op dan. Dat kun je niet, want daar is geen goed antwoord op. Jouw ongefundeerde veronderstelling dat die €20.000 gemiddeld zo even wordt begestort is echt je reinste nonsens (en ook nergens op gebaseerd). Als dat zo zou zijn, dan was er helemaal geen onderwaardeprobleem.

Als de bank echt haar geld wil hebben, blijft er maar één optie over: gedwongen (onderhandse) verkoop of executie. Als je de afgelopen dagen wat TV hebt gekeken zou je dat weten 😉

Overigens ontsparen we nog steeds, dus dat zpgenaamde vrij opneembare spaargeld is één grote hoax. Daar staan veel meer (en groeiende) schulden tegenover: refdag.nl/nieuws/economie/analyse_we_houden_de_hand_niet_op_de_knip_1_733379

Als je verdikkieme nog geen 9000 euro op tafel kan leggen om je schulden te voldoen, dan heb je niets maar dan ook helemaal niets op de koopmarkt te zoeken. Dat zou de enige juiste opmerking moeten zijn.

In België nemen starters gemiddeld ruim 80.000 euro mee.

Oftewel; jij bent Adison? 😉

Claude,

JUISTEM!

Kan het ook liggen aan het feit dat hypotheekgevers alsmaar groter willen wonen en niet denken aan een downgrade van de hypotheek door een goedkopere woning te zoeken als ze met een restschuld blijven zitten. Of wil de bank ook dat niet financieren?

He-le-maal mee eens!

Men is nog niet aan de nieuwe werkelijkheid gewend.. Ik wel een hoge pet van Tros Radar op maar wat een flauwekul zeg.. Waarom zou een bank dergelijke risico’s MOETEN nemen? Liever niet zeg. Laat ze weer gezond worden. Omdat iemand een vast contract heeft en het deze maand wel kan betalen?

Huizenprijzen zijn ook nog lang niet uitgedaald zo weten ze inmiddels wel bij de bank..

Denk ook aan dat Spaanse appartement van die dame die al rokend vertelt geen chips voor haar kinderen te kunnen kopen.. hypotheek van EUR 200.000, waarde EUR 30.000 en beiden werkloos.

Axel,

Volgens gevallen op Tros Radar wilden de banken ook de gevallen: kan de nieuwe lage hypotheek met restschuld makkelijk betalen, vaste baan ook, NIET zo’n hypotheek geven.

Dat is, helaas, een volledige foute formulering. Huurders in de vrije sector zouden met zo’n regeling eindelijk niet meer zo ontzettend benadeeld worden zoals nu. Er is niets mis met de boel eerlijker maken.

Da’s mooi 🙂 Helaas legio voorbeelden van mensen die 8 jaar geleden een inleg deden, en nu nog geen 10% waardevermeerdering zien. Die hebben straks een enorm probleem.

Zolang niets bekend is over de verdeling van die 140 miljard is het zinloos om er uberhaupt over te discussieren. Het kan best zijn dat 100.000 rijke Nederlanders allemaal 1.4 miljoen op de bank hebben. Gemiddeld genomen heeft het modale huishouden met een hypotheek daar helemaal niets aan. En om die groep gaat het juist…

Misschien moeten we gewoon eens stoppen met het bedenken van allerhande secundaire regelingen om weer eens wat te ‘sturen’ in onze maatschappij. Hoezo is het een probleem dat sommigen meer vermogen hebben dat een ander? That’s life… Als rode draad: laat iedereen een bijdrage betalen aan onze maatschappij middels inkomstenbelasting en BTW, en verder betaalt iedereen z’n eigen spullen. Als je kansen pakt wordt je rijk, werk je er niet aan dan dus niet. Voor mij simpel genoeg, maar misschien ben ik gewoon te simpel…

Pas op met gemakkelijke conclusies. Mogelijk heeft ze de peuk van de journalist gekregen voor de mooie tegenlicht shot waarbij het rook zo leuk kringelt. Misschien heeft ze ook wel gezegd dat ze geen peuken meer kon kopen en hebben ze dat om tijdtechnische redenen er maar uit gelaten.

Bug,

Eens! Of heeft ze het pakje kado gekregen of zat het in het spaanse voedselpakket.

Tja.

Tja… er wordt maar om de hete brij heengedraaid. Wat ik vrijwel nergens hoor is dat het voor de meeste mensen zolangzamerhand noodzakelijk wordt dat de maandlasten (lees: huur / hypotheek) omlaag gaan. Wishfull thinking uiteraard….

Lonen en banen staan al jaren onder druk, terwijl alles snel duurder wordt. Hoe hoog de rente is, hoe hoog een restschuld is, hoeveel de huur(verhoging is), hoeveel een woning minder waard is, de WOZ waarde en het bijbehorende percentage etc. etc.: dat is helemaal niet zo interessant, terwijl dat in de meeste gevallen de gespreksonderwerpen zijn.

Het is veel interessanter wat de gemiddelde Nederlander per maand uit zijn portemonnee moet trekken (lees: percentage van het inkomen) om geen regen op z’n hoofd te krijgen. Dat is nog altijd waar het om gaat, en helaas hoor ik daar niets over…. Ook helaas voor veel mensen is wel dat dan toch de huizenprijzen verder zullen moeten dalen… Maar dat is nog steeds vloeken in de kerk lijkt het…

Bug,

Je hebt gelijk Bug.. Dank voor je opmerking..

en ook al kwam de sigaret wel uit haar eigen pakje, dan nog is het niet aan mij zo te oordelen.. voelde al fout toen ik het opschreef… 😉 deed eigenlijk ook niet ter zake, gaat vooral om: van 200.000 naar 30.000 en dan moet de bank in een fase ver daarvoor onnodige risico’s nemen?

Treurig, dat VEH anno 2013, met alle wijsheid achteraf, nog blijft lobbyen voor verruiming van de mogelijkheden voor burgers om hun schuldpositie te vergroten.

Laten woningbezitters die budgettair ruimte hebben om door te stromen naar een duurdere woning, die ruimte gebruiken om hun ongedekte schulden af te lossen.

Afgelopen maand mijn lidmaatschap van VEH opgezegd, overigens. Dat geld kan ik beter besteden.

Misschien heeft ze het pakje sigaretten cadeau gekregen. In de oorlog ruilden mensen dat soort dingen. Een pakje sigaretten voor 6 zakken chips?

Waarom niet zelf die aardappels in plakjes snijden en frituren?

Ik had het pakje niet zelf opgerookt maar geruild.

Uiteindelijk komt de echte macht uit de loop van een geweer .Als het proces van steeds meer vermogen bij een een steeds kleiner clubje doorgaat gaat is oorlog onvermijdelijk en histories elke keer uitgekomen .de winner take it all in het kapitalisme . Er is altijd democratische herverdeling nodig .

Ik word trouwens bijkans onpasselijk van het zielige verhaal van Fred Markestein. Hij doet mij denken aan een verongelijkt kind dat te horen heeft gekregen dat hij niet meer snoep krijgt dan goed voor hem is.

Als het al problematisch is om binnen een jaartje die 9.000 euro te sparen en je woonwens nog even uit te stellen, blijf dan gewoon zitten waar je zit.

Hmm, interessant. Had ik nog nooit over nagedacht eigenlijk… Nadeel van belasting heffen op vermogen is natuurlijk dat je (normaal gesproken) alleen het (forfaitaire) “rendement” van dat vermogen kunt belasten niet het vermogen zelf… Vermogen zélf belasten kan eigenlijk alleen door inflatie 😉

Of door bail-ins natuurlijk…

Nou, daar zijn wel wat nadelen aan verbonden inderdaad. In de eerste plaats is vermogen niet-productief. Dat wordt het pas als het weer uitgeleend wordt om (bijv) producten te ontwikkelen of fabrieken te bouwen. Dat uitlenen loopt nu een beetje spaak

Maar waar het écht mis gegaan is, is toen de mensen zonder vermogen dachten dat ze recht hadden op dezelfde levensstandaard, en bijbehorende dure huizen, als de mensen met vermogen. En wel nu direct. En er ook nog dikke winsten op willen maken. De enige mogelijke uitweg is dan een steeds groter wordende schuldberg bij het deel van de bevolking dat het eigenlijk niet kan betalen. En als klap op de vuurpijl wordt die schuld niet als schuld, maar als vermogen gezien. Geen gezeik, iedereen rijk… Zelfs degenen die het niet kunnen betalen om rijk te zijn.

Begrijp me niet verkeerd; ik ben het helemaal met je eens. Maar onze moderne maatschappij is het twee decennia lang niet met je eens geweest.

snorkel,

Je zou er spontaan een huis van kopen..

snorkel,

Ik had het bedacht door eerst te stellen wat wenselijk is voor de samenleving.Ik vond dat het verstandig zou zijn als iedereen “gesubsidieerd” een eigen vermogen mag sparen 30k het is bijvoorbeeld altijd handig voor de overheid als haar onderdanen wat geld hebben om tegenslagen op te vangen en handig voor de burger om een huis te kunnen aanbetalen of kleine nering te kunnen beginnen .Maar hoger dan 30K progressief gaan belasten .Prive vermogens van 40 miljard zijn niet gewenst lijkt mij

Dan stel je toch met 100k maak je 4% en met 600K maak je 11%:)waar een wil is een weg 🙂

De Pessimist,

Ja inderdaad. Je maakt de belastingtarieven die over het (forfaitaire) rendement gemaakt worden gewoon sterker progressief: Iedereen maakt 10% fictief rendement. Maar tot 50k hoef je geen belasting te betalen over dat rendement. Tot 100k 30%, tot 200k 50%, tot 500k 70% en >500k 90% (allen over het fictieve rendement van 10%). Kan best inderdaad

*Percentages en getallen aan te passen naar behoefte

De Pessimist,

En je geeft natuurlijk vrijstellingen voor geld dat je productief investeert, dan is het cirkeltje ook weer rond. Gaan rijke particulieren veel meer productief investeren en wordt de rol van de banksector kleiner.

snorkel,

zelf inkomsten belasting aftrek !voor de eerste 50K dit volk moet sparen !Dan kloppen ze ook niet zo snel aan bij de overheid en kan de burger zelf zijn omscholing betalen .zie het als vervanging van de de hra maar dan wordt er gespaard in liquide middelen.

Ik denk dat ik het een beetje uitwerk en dan ga opsturen naar een van de roeptoeter economen.

Nico, dus je denkt dat het over zakjes chips gaat. Volgens mij gaat het over ouders die graag willen werken, daarmee een inkomen verwerven waarmee ze huur/rente + aflossing willen betalen zichzelf en hun kinderen willen voeden en af en toe wat extra’s voor haar kinderen wil/zelf doen om in hun ogen een goed leven te geven. Deze moeder moet nu een keus maken doe ik mijn kind een pleziertje (chips) of geef ik voeding ipv van vulsel. Blijkbaar kiest de moeder voor het laatste.

Pleziertje doen = iemand (ontvanger) bewust een plezierige ervaring laten beleven zonder dat de gever (zender) daar beter van word met uitzondering van het prettige gevoel dat het bij de zender opwekt wetende dat de ontvanger een pleziertje gedaan heeft.

En wellicht als beginnetje van een aanvullend pensioen en/of zorgsparen. Het fondsenpensioen is toch niet genoeg, dat weet iedereen 😉

Maar als er geen banen zijn dan houdt het gewoon op. Dan werkt dat economische model niet meer.

Wat niet kan of niet lukt moet je niet te veel energie aan besteden. Je kunt je energie beter steken in dingen die wel kunnen en wel lukken.

Als mensen overschakelen naar de survival modus brengt dat een risico met zich mee. Het is net alsof je een hond vrijlaat en zegt: zoek het zelf maar uit. Honden vormen in dat geval roedels en regelen hun eigen zaakjes. Verwildering van de maatschappij ligt op de loer.

@ Jeroen.

Vlaktax is geen goed plan. Dit bevoordeeld alleen de ‘rijke’ bovenmodale Nederlanders.

Een aantal economen hadden al voorgesteld om de vlaktax te stellen op 35%. Maak maar een rekensommetje op je eigen jaarinkomen en je zult merken dat dit helemaal niet voordelig uitpakt. Vooral niet voor lagere inkomens!

Een vlaktax van 25% en afschaffing HRA zet mijns inziens wel zoden aan de dijk.

Wat denken jullie?

De grootverdieners nemen alleen maar een hypotheek omdat dat fiskaal voordelig is door de HRA.

Met een vlaktax hebben ze geen voordeel meer aan een hypotheek en kunnen gemakkelijker cash aftikken.

Vlaktax werkt hoe dan ook in het voordeel van degenen die het meest profiteerden van de HRA.

HRA afschaffen, maar dan zonder fiscale compensaties!

Vlaktax is allen maar een gelegenheidssmoesje van het CDA en zelfs door het CDA zelf vergeten.

Plan moet ouderen aan extra inkomsten helpen

Huis ‘opeten’ moet makkelijker worden

Er moet een zogenoemde zorghypotheek komen, een hypotheek waarmee 65-plussers de overwaarde op hun huis kunnen verzilveren. Het geld dat vrijkomt kan bijvoorbeeld worden gebruikt als aanvulling op het pensioen.

http://www.rtl.nl/(/actueel/rtlnieuws/binnenland/)/components/actueel/rtlnieuws/2013/05_mei/14/binnenland/pleidooi-voor-speciale-zorghypotheek.xml

Slecht plan… Dit gaat heel ver in de richting van onteigening, verbieden van (groot) bezit, ontmoedigen van kansen zoeken en nemen, of je inzetten voor nieuwe ontwikkelingen. Slechts een zucht verwijderd van Sociale Heilstaat 3.0 waarin elke burger wordt teruggedrukt naar de grijze middelmaat. De geschiedenis heeft ons toch wel geleerd wat een enorme mislukking en puinhoop dergelijke ideologieën uiteindelijk opleveren?

Dan gaat er 1 ding gebeuren: iedereen die iets kan en de mogelijkheid heeft om iets voor zichzelf op te bouwen vlucht direct naar het buitenland.

Wat is het nou? Ik had het over afschaffing HRA en vlaktax.

Dat proces is al gaande doordat de burgers uitgekleed worden door de overheid die dat nodig heeft om zijn ambtenarenbestand heel te houden die op hun beurt hun schone en geldverslindende taken blijven uitvoeren.

Benedenwaartse spiraal die een keer moet eindigen. Waar…….?

Dan is het voorstel van Snorkel natuurlijk ook aardig: HRA afschaffen en alle schijven forst verlagen. Heb je toch nog progressieve belasting…

Daarnaast vraag ik mij af of het nodig is om steeds maar weer tegen die ‘rijken’ aan te schoppen (nee, ik behoor niet tot die groep…). Mensen met een hoog inkomen betalen al fors meer belasting, en via HRA krijgen ze wat meer terug dan anderen. Het overgrote deel van die ‘rijken’ betaalt na aftrek HRA nog steeds bovengemiddeld veel belasting. En ja, uiteraard zijn er een paar tussen die er echt maximaal van weten te profiteren. Ik kan mij daar echter niet heel druk om maken eerlijk gezegd. Het enige wat mij bezig houdt op dat vlak is dat het gewoon een stuk eerlijker zou zijn om HRA af te schaffen. Scheelt ook een hoop rondpompen van geld…

Mensen, we kunnen allemaal willen – en uitvinden tot we een ons wegen.

We hebben zelf reeksen van jaren onafgebroken zelf de bestuurders gekozen die ons land vekwanseld hebben en dat nog doen en we hebben zelf geholpen om het geld uit te geven wat we niet hadden.

Het is ontaard in een golf van graaierij, diefstal, corruptie en machtwaanzin zonder grenzen.

Ieder weet individueel wat hem te doen staat; zoniet, dan gaan we met z’n allen nog een tijdje verder met afglijden tot wij hard op onze billen terecht komen.

Kwestie van bestedingen beperken en de juiste mensen als bestuurders kiezen.

Ben bang dat dat niet goed gaat komen. 🙂

Laten we vooral geen belastingen introduceren of instandhouden op bezit. Nederland belast al veel te hoog, schuift vervolgens eindeloos met dat geld op een totaal inefficiënte manier daarbij zich zelf van werk voorzienend om tenslotte weer uit te keren op volslagen arbitraire gronden en op niet controleerbare wijzen.

In Nederland ben je niet vrij om deze reden. Je kunt je leven niet inrichten zoals je het wilt omdat je structureel wordt kaalgevreten door de staat. Verplichte deelname aan allerlei onzin regelingen, fondsen en verzekeringen zorgen hier mede voor.

En dat is dan ook een van de redene dat we hier gemiddeld 6.000 euro aan vrij beschikbaar spaargeld per persoon hebben. En dat is echt bar, beschamend gewoon, weinig.

Je moet het niet zien als schoppen, maar als volgt:

– Er moet nou eenmaal geld binnenkomen voor de schatkist (slim bezuinigen hebben we nog nooit van gehord in NL – is ook een andere discussie)

– Dat geld moet dus ergens vandaan komen, en loonbelasting is daar een manier voor (voordat we loonbelasting hadden werd alles via accijnzen op producten gedaan, maar dat is ook vrij vreemd natuurlijk)

– Per jaar moet bedrag X opgebracht worden door Y burgers.

– Die burgers zijn echter niet allemaal ‘financieel gelijk’, dus dan moet je gaan kijken hoe je de pijn verdeelt.

– Het is nou eenmaal voordeliger voor de economie als geheel om de ‘rijkeren’ relatief harder te pakken dan de ‘armeren’ – zie mijn uitleg hier.

Dus hoewel ik er persoonlijk waarschijnlijk wél op vooruit zou gaan bij vlaktaks van 35%, ben ik daar toch geen voorstander van. Ik vind het niet erg om meer te betalen, als dat betekent dat een bijstandsmoeder haar kinderen fatsoenlijk te eten kan geven. Maar ik wil toch liever niet meebetalen aan een huizenbubble / schuldenbubble 😉

Overigens, ik ben het wél met je eens dat spaargeld onteigenen wel heel ver gaat. Maar is een bail-in iets anders dan dat? Er wordt op dit moment door de BIS gewerkt aan een universele bail-in template…

Maar wacht, het huidige systeem van gesubsidieerd schulden laten staan en tegelijkertijd gesubsidieerd sparen is zo mogelijk nóg idioter natuurlijk… Dat bestaat alleen maar door allerlei scheve fiscale b#llsh!t

snorkel,

Erg intresant

https://www.youtube.com/watch?v=qvBuK8yQxbY\

ergens halverwege

Wat ik hier zie is dat met het op blazen van de bubbels de rijkste ook het meest hebben geprofiteerd dus ze zullen als het goed is ook het meeste moeten inleveren

Eens! Ik ben zeker niet tegen progressief belasten, maar het moet niet ontaarden in “laten we de rijken maar kaalplukken want daar valt het meeste te halen”. Helass gaan zo af en toe wel de gedachten die kant op.

En in datzelfde licht:

Als je een radicale stap wilt maken, maak dan tenminste verschil tussen echt rijken die aan allerlei fiscale constructies veel geld hebben verdiend, en diegenen die misschien rijk lijken maar hun kapitaal aantoonbaar gespaard hebben vanuit hun inkomen. Die mensen hebben vaak jarenlang rustig aan gedaan en zichzelf van alles ontzegd om wat voor later op te bouwen (vroeger pensioen, sparen voor een mooie woning, studiepot voor hun kinderen). Daar blijf je als politicus met je tengels vanaf!

Restschuld dus.

Vele leden van de VEH (en daarbuiten) zitten met de gebakken peren.

Omdat de gemiddelde NL’er een(over)consumerend fenomeen is – uniek in de wereld naast Marken en Volendam! – moesten Marlies en haar Franse apératiefstaf weer eens iets nieuws in dat prachtige VEH-gebouw bedenken voor hun leden: banken verplichten restschuld te financieren. Jawel, VERPLICHTEN en dus een geweldig idee. Chapeau!

Maarrrrr, de bloggers op deze site laten zich niet onbetuigd en halen veel, zo niet alles genadeloos onderuit! Goed zo, gaat zo voort!

En als je dan nog weet, dat Europa het heeft gehad met de EU, maar vreemd genoeg niet met de Euro(!)en dat Europese klanten steeds vaker proberen banken te omzeilen of zelfs uit te schakelen, is dat géén goed perspectief en worden velen, w.o.Marlies Pernod – jawel van dat Franse apératiefmerk – langzamerhand roependen in de woestijn.

Kortom, hotemetoten in dit overbevolkte piepkleine landje hebben niet eens in de gaten, wat er over de grenzen plaats vindt en hoe dit uiteindelijk NL zal beïnvloeden om ook de “oplossing” voor de oververhitte huizenmarkt te brengen.

Gewoon nog effe wat geduld, Marlies, hoef je niks voor te doen. De humor ligt op straat!

Kijk je begint te zien dat er twee soorten kapitaal zijn de 0,5% die 50% bezit is een hele andere orde dan de groep waar jij over het algemeen in denkt .Natuurlijk is 600K gewoon lekker rijk en goed gedaan maar 900miljoen is toch van een andere orde .Verschil moet er zijn maar een onbereikbare upper class is niet echt goed denk ik.

Napoleon heeft zo ook de adel zo klein gekregen maar dat vooral via erfbelasting trouwens.

Hoe is dat met dat spaargeld?

Staat hier mogelijk veel geld uit de zuidelijke landen geparkeerd, de Italianen vertrouwen hun eigen banken niet.

Trek van dat mooie groene paaltje gewoon eens 75% af. Komt de lengte niet eens meer boven dat van die Italianen uit. Die 75% is wat andere landen gemiddeld in hun pensioenvoorzieningen hebben zitten. Met die 75% eraf houden we nog altijd 80% van het bbp in die voorziening en 100% als levensverzekeringen ook meegerekend.

http://cormol.wordpress.com/2012/12/29/werkelijke-staatsschuld-2012-2014/

grafiek 2

Ander kant van de medaille: voor die belofte op een toelomstige hap geld levert de gemiddelde loonslaaf maandelijks naast 30% loonheffing ook nog eens 20% van de loonruimte in. Misschien dus ook weer niet zo heel gek dat er hier nogal veel geleend wordt voor een huis.

Vraag me toch af of we als collectief nu wel zo goed af zijn met geschuif van vermogen. Verplicht meebeleggen in de bellen die momenteel worden geblazen op de financiele markten en ondertussen een hypotheekschuld hebben zie wel zo vast is als een huis? Op die manier moet is het risico wel heel eenzijdig verdeeld.

Vandaag kwam DNB met een voorstel om het wat rustiger aan te doen met dat pensioengespaar. De tot achter de komma-neukerij die erbij werd geleverd is minder boeiend dan de relativering van het idee dat het altijd verstandig is je vol te zuigen met IOU’s van anderen en dan te denken dat spaart.

http://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/dnbulletin-2013/dnb291008.jsp#

Ik bedoel dus dat je maar beter kan zorgen dat je je geld gebruikt heb om je huis of je speedboot af te betalen voordat deze boevenbende langs komt.

‘ANP VANDAAG 14:23( LAATSTE UPDATE: VANDAAG 14:42 )

De Europese Centrale Bank (ECB) wil dat er een complete Europese bankenunie wordt opgetuigd voordat de centrale bank het toezicht op de belangrijkste Europese banken op zich neemt. Dat stelde ECB-bestuurder Jörg Asmussen dinsdag.

Asmussen benadrukte daarbij het belang van een gezamenlijke Europese pot om de kosten van het faillissement van grote banken uit te betalen.

De ECB wil echter dat er één Europees fonds komt voor het zogeheten resolutiemechanisme. Dat fonds moet volgens Asmussen beschikbaar zijn op het moment dat de ECB de toezichtstaken op zich neemt, naar verwachting in de zomer van volgend jaar.’

Voordat jij en ik verplicht worden mee te betalen aan de 800 miljard speculatieverliezen van Spaanse banken en alle andere missers die nog in de wachtrij staan.

Let ook even op dat eisende toontje van Asmussen, directeur van de centrale bank die er zo prtat op zegt te gaan onafhankelijk te zijn van de politek.

Vergeet niet dat in de jaren 70 het tarief in de hoogste schijf 70% was heh 😉

De Pessimist,

Ga ‘m vanavond kijken!

Dat mag ik dan toch ook hopen!

Maria,

Neehoor, FSB / BIS is op dit moment bezig om te verzinnen hoe deze mensen zo ‘effectief’ mogelijk van hun geld af geholpen kunnen worden dmv bail-ins. http://www.financialstabilityboard.org/publications/r_111104cc.pdf

Wel alle holografische gehaktballen, er is nu een echte heuse koopstaking . http://www.telegraaf.nl/mijnbedrijf/21562398/__Omzet_detailhandel_hard_gedaald__.html

En is het geld nu echt op ? doorsnee vermogen BEGIN 2011 29k http://www.cbs.nl/nl-NL/menu/themas/dossiers/levensloop/publicaties/artikelen/archief/2012/2012-3558-wm.htm

Dirk Bezemer, zo’n aardige man, die kan je gewoon e-mailen ( als ie het doet ) als je vragen hebt, krijg je nog antwoord ook 🙂 …….

En over de modelletjes 😉

http://www.mejudice.nl/video/detail/dirk-bezemer-over-macroeconomiche-modellen

@ artikel

De VGH is na jarenlang

AFLOSSEN IS ONWENSELIJK

te hebben verkondigd

nu de gevolgen hiervan aan het uitleggen

hierbij de rekening bij anderen leggend.

Geen journalist die ze vraagt om

enige verantwoording

voor de “wijze woorden uit het verleden”

af te leggen

ll,

In mij nu eenjarige zoektocht naar waarom mijn boerenverstand mij in 2000 zo veel ellende heeft bespaart heeft Dirk Bezemer me “dicht” bij het hele verhaal gebracht.

Ik word wel troosteloos dat de kennis min of meer in de la ligt om naar een oplossing te komen maar we verloopig bewandelen we het pad van de grafiek des doods .Jammer want ik kan pas weer door met ondernemen als ik niet gedwongen wordt om steeds hogere schulden te nemen net als de concurrent want dat verdom ik .

Gevaarlijke denkbeelden… Zolang iemand z’n fortuin op een eerlijke en ethisch verantwoorde manier bij elkaar heeft gesprokkeld, al is het 10 miljard, is er niets aan de hand wat mij betreft.

Er ontstaat pas een echt een probleem als puur het hebben van een fors particulier kapitaal een belemmering vormt voor het economisch functioneren in onze maatschappij. Dat moet je niet verwarren met “zij hebben zoveel, dat hebben ze niet nodig” of “we hebben door eigen falen en blunderen geld nodig, daar is het makkelijk te halen”.

Jeroen,

Eens. Ik vind het verhaal met al die grote bedrijven (starbucks en zo) die door allerlei truken heel weinig belasting hebben betaald en alles oppotten op de Cayman eilanden behoorlijk grote boeven……zeker als je weet dat die bedrijven dan weer regeringen geld gaan uitlenen om hun land economisch draaiende te houden….pure waanzin in mijn ogen……

Als enkelen op een eerlijk manier al het kapitaal van een heel land vergaren blijft dat in die familie’s en de rest is slaaf .je ziet dat soort kapitalisme nog wel op sommige plaatsen in de derde wereld en binnenkort ook misschien ook wel hier.