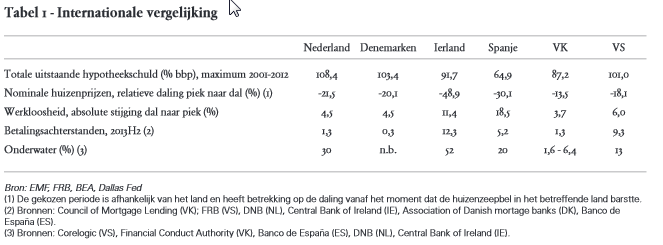

De Nederlandse hypothekenportefeuille lijkt op een Januskop. Enerzijds zijn betalingsachterstanden en verliezen op hypotheken tot nu toe heel beperkt gebleven. Anderzijds blijft de grote hypothekenportefeuille een kwetsbaarheid van het Nederlandse financiële stelsel. Vooral het grote aantal onderwaterhypotheken vormt nog geruime tijd een latent risico voor banken en voor de overheid. In de AQR wordt beoordeeld of banken hiervoor voldoende voorzieningen aanhouden.

Ondanks een forse prijsdaling op de Nederlandse woningmarkt zijn de betalingsachterstanden en verliezen op hypotheken tot nu toe beperkt gebleven. Nederlandse woningprijzen zijn sinds 2008 met ruim 21% gedaald. Hierdoor staat bijna 30% van de hypotheken onder water. Hiervan is sprake als de marktwaarde van de woning lager is dan de hypotheekschuld, waarbij wordt gecorrigeerd voor aan de hypotheek verpande spaartegoeden of vermogens. Vooralsnog heeft dit niet tot grote verliezen geleid. Het aantal hypotheken met betalingsachterstanden neemt weliswaar toe, maar bevindt zich nog altijd op een laag niveau. Ook in vergelijking met andere landen die te maken hebben gehad met een correctie op de huizenmarkt, zoals Ierland, Spanje en de VS, zijn de verliezen in Nederland gering. Wel zullen de betalingsachterstanden naar verwachting verder oplopen, mede doordat de stijging van de werkloosheid vertraagd doorwerkt op hypotheekverliezen. Deze vertraging houdt verband met de financiële buffers waarop huizenbezitters tijdelijk kunnen terugvallen (zoals werkloosheidsuitkering en spaargeld) en de mogelijkheden die banken bieden om bij achterstanden de hypotheeklasten tijdelijk te verminderen.

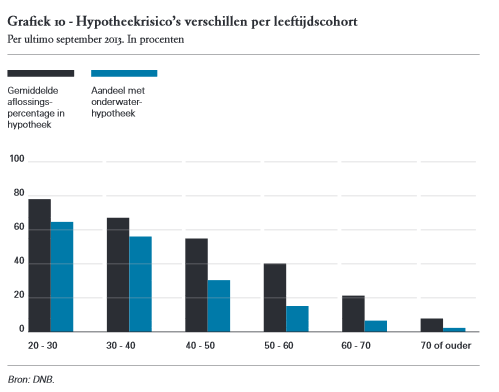

Aflossingsvrije hypotheken komen vooral voor bij oudere huishoudens, terwijl onderwaterhypotheken zijn geconcentreerd bij jonge huishoudens. Van de Nederlandse huiseigenaren heeft 35% een volledig aflossingsvrije hypotheek, waarop niet wordt afgelost gedurende de looptijd en waarbij ook geen vermogen wordt opgebouwd ten behoeve van aflossing van de hypotheek aan het einde van de looptijd. Vooral bij oudere huishoudens (50-plussers) komt deze hypotheekvorm veel voor; 58% van de hypotheken bij deze groep is volledig aflossingsvrij. Doordat deze huishoudens vaak een forse overwaarde op hun huis hebben en daarnaast

een substantieel financieel vermogen bezitten, is het kredietrisico van deze hypotheken beperkt. Van de jongere huishoudens (50-minners) heeft 15% een volledig aflossingsvrije hypotheek. Bijna twee derde van alle huiseigenaren lost gedurende de looptijd de lening (deels) af of bouwt vermogen op dat aan de hypotheek is verpand. Hiertoe wordt vaak een aflossingsvrije hypotheek gecombineerd met een spaar- of levenhypotheek. Dit resulteert voor jongere huishoudens in een gemiddeld aflossingspercentage van meer dan 50% van de hypotheek (grafiek 10). Hier staat tegenover dat deze huishoudens minder vermogen bezitten en vaker onder water staan. Van de dertigers en veertigers met een hypotheek staat 40% onder water.

een substantieel financieel vermogen bezitten, is het kredietrisico van deze hypotheken beperkt. Van de jongere huishoudens (50-minners) heeft 15% een volledig aflossingsvrije hypotheek. Bijna twee derde van alle huiseigenaren lost gedurende de looptijd de lening (deels) af of bouwt vermogen op dat aan de hypotheek is verpand. Hiertoe wordt vaak een aflossingsvrije hypotheek gecombineerd met een spaar- of levenhypotheek. Dit resulteert voor jongere huishoudens in een gemiddeld aflossingspercentage van meer dan 50% van de hypotheek (grafiek 10). Hier staat tegenover dat deze huishoudens minder vermogen bezitten en vaker onder water staan. Van de dertigers en veertigers met een hypotheek staat 40% onder water.

Ontwikkelingen in risicokenmerken

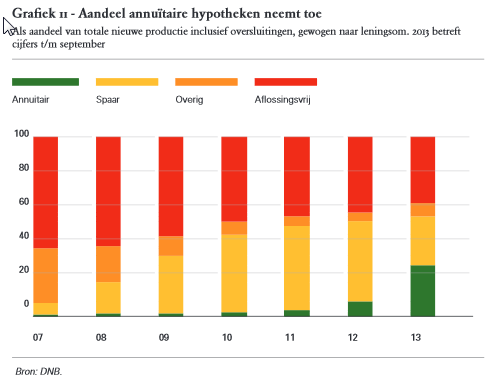

Nieuwe hypotheken zijn minder risicovol doordat ze volledig annuïtair worden afgelost en een lagere maximale loan-to-value (LTV) ratio hebben. Nieuwe hypotheken komen alleen in aanmerking voor fiscale renteaftrek wanneer ze (ten minste) volledig annuïtair worden afgelost. Als gevolg hiervan is het aandeel annuïtaire hypotheken in de nieuwe productie fors toegenomen (grafiek 11). Daarnaast geldt sinds 2013 een wettelijke LTV-limiet, die op dit moment 104% bedraagt en geleidelijk afloopt naar 100% in 2018, wat internationaal gezien overigens nog steeds erg hoog is. Voor hypotheken waarbij restschulden worden meegefinancierd geldt een uitzondering. De genoemde maatregelen verminderen voor huishoudens het risico op een restschuld en voor hypotheekverstrekkers het kredietrisico.

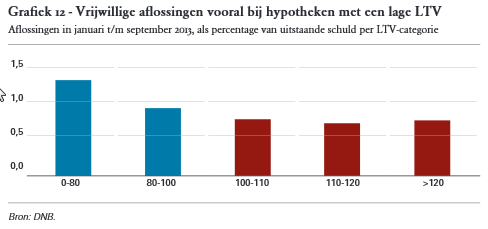

De sterke toename van vrijwillige aflossingen in 2013 heeft maar beperkt bijgedragen aan de vermindering van het onderwaterprobleem. Huishoudens hebben in de eerste drie kwartalen van 2013 bijna EUR 7 miljard vrijwillig afgelost op hypotheken, ruim 1% van de totale hypotheekschuld. Het gaat hierbij vooral om aflossingen door ouderen op aflossingsvrije hypotheken, die doorgaans een lage LTV hebben (grafiek 12). Minder dan een kwart van de vrijwillige aflossingen vond plaats bij hypotheken die onder water staan. Dit illustreert dat huishoudens met onderwaterhypotheken maar beperkt beschikken over financieel vermogen om in te zetten voor extra aflossing. Het feit dat huishoudens meer hebben afgelost naarmate ze

een hogere rente op de uitstaande hypotheekschuld betalen, wijst er bovendien op dat de toename in vrijwillige aflossingen vooral terug te voeren is op rentearbitrage. Gegeven de lage depositorente en de vaste vermogensrendementsheffing levert het aflossen van hypotheekschulden immers vaak meer op dan sparen, zelfs als daardoor hypotheekrenteaftrek wordt gederfd. Daarbij zijn de aflossingen gepaard gegaan met een daling van spaartegoeden van huishoudens bij banken van zo’n EUR 5 miljard in de tweede helft van 2013. Deze vorm van schuldafbouw, waarbij spaartegoeden worden ingezet voor aflossing van de hypotheek, is een welkome verkorting van de balansen van huishoudens, maar draagt niet bij aan het verminderen van het depositofinancieringsgat. Het verschil tussen de uitstaande leningen van banken en de omvang van de deposito’s verandert immers niet.

een hogere rente op de uitstaande hypotheekschuld betalen, wijst er bovendien op dat de toename in vrijwillige aflossingen vooral terug te voeren is op rentearbitrage. Gegeven de lage depositorente en de vaste vermogensrendementsheffing levert het aflossen van hypotheekschulden immers vaak meer op dan sparen, zelfs als daardoor hypotheekrenteaftrek wordt gederfd. Daarbij zijn de aflossingen gepaard gegaan met een daling van spaartegoeden van huishoudens bij banken van zo’n EUR 5 miljard in de tweede helft van 2013. Deze vorm van schuldafbouw, waarbij spaartegoeden worden ingezet voor aflossing van de hypotheek, is een welkome verkorting van de balansen van huishoudens, maar draagt niet bij aan het verminderen van het depositofinancieringsgat. Het verschil tussen de uitstaande leningen van banken en de omvang van de deposito’s verandert immers niet.

De beperkte ruimte voor vrijwillige aflossingen op onderwaterhypotheken maakt de toekomstige ontwikkeling van het onderwaterprobleem sterk afhankelijk van de ontwikkeling van huizenprijzen. Wanneer huizenprijzen constant blijven en geen extra vrijwillige aflossingen plaatsvinden, neemt het aantal onder-

water hypotheken alleen af door reguliere aflossingen en stortingen op verpande spaar- en vermogensrekeningen. In dit scenario staat twee derde van de hypotheken die eind 2012 onder water stonden, over tien jaar nog steeds onder water. In een scenario waarin nominale huizenprijzen vanaf 2014 jaarlijks met 2% stijgen, zijn de huizenprijzen over tien jaar weer op het niveau van 2008, en is driekwart van de huidige onderwaterhypotheken weer boven water. Hoewel het aantal onderwaterhypotheken in dit scenario sterk daalt, is het probleem voor de resterende hypotheken hardnekkig. Ter vergelijking: in de jaren tachtig was het onderwaterprobleem binnen tien jaar volledig verdwenen, mede doordat LTV ratio’s destijds een stuk lager waren. Het onderwaterprobleem vormt daarmee naar verwachting nog geruime tijd een latent kredietrisico voor hypotheekverstrekkers.

water hypotheken alleen af door reguliere aflossingen en stortingen op verpande spaar- en vermogensrekeningen. In dit scenario staat twee derde van de hypotheken die eind 2012 onder water stonden, over tien jaar nog steeds onder water. In een scenario waarin nominale huizenprijzen vanaf 2014 jaarlijks met 2% stijgen, zijn de huizenprijzen over tien jaar weer op het niveau van 2008, en is driekwart van de huidige onderwaterhypotheken weer boven water. Hoewel het aantal onderwaterhypotheken in dit scenario sterk daalt, is het probleem voor de resterende hypotheken hardnekkig. Ter vergelijking: in de jaren tachtig was het onderwaterprobleem binnen tien jaar volledig verdwenen, mede doordat LTV ratio’s destijds een stuk lager waren. Het onderwaterprobleem vormt daarmee naar verwachting nog geruime tijd een latent kredietrisico voor hypotheekverstrekkers.

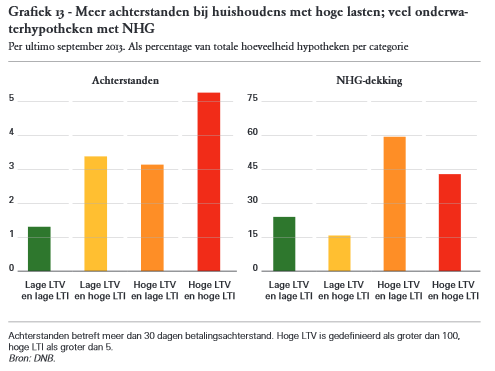

Het kredietrisico is het grootst bij huishoudens met een onderwaterhypotheek die een fors deel van hun inkomen kwijt zijn aan hypotheeklasten. Deze huishoudens hebben minder ruimte om een inkomensterugval of rentestijging op te vangen en komen daardoor naar verwachting eerder in betalingsproblemen. Doordat de hypotheek onder water staat, leidt (gedwongen) verkoop tot een restschuld en een mogelijk verlies voor de kredietverstrekker. De groep huishoudens die onderwater staat en daarnaast een loan-to-income (LTI) ratio heeft van vijf of hoger is goed voor ruim 6% van de hypotheken. Het hogere risico van deze groep komt tot uiting in de betalingsachterstanden, die met 5,3% hoger zijn dan bij hypotheken met een lagere LTV en/of LTI (grafiek 13).

De risico’s van onderwaterhypotheken worden voor een belangrijk deel gedragen door de overheid (grafiek 13). Ruim de helft van de hypotheken die onder water staan, heeft een NHG. De overheid staat bij deze hypotheken garant voor eventuele restschulden bij gedwongen verkoop. Dit beperkt het kredietrisico voor banken. Het NHG-aandeel bij onderwaterhypotheken is tweemaal zo hoog als bij andere hypotheken. Dit impliceert dat de risico’s van NHG-hypotheken relatief hoog zijn, en dat een groot deel van dit risico uiteindelijk bij de overheid ligt. In dit licht is het opvallend dat het aantal NHG-schadegevallen in 2013 ruim twee keer zo hoog was als op het dieptepunt van de huizenmarktcrisis in de jaren tachtig, terwijl

destijds de huizenprijzen sterker daalden en de werkloosheid opliep tot boven de 10%. Het hoge NHG-aandeel van onderwaterhypotheken is hier mede debet aan.

destijds de huizenprijzen sterker daalden en de werkloosheid opliep tot boven de 10%. Het hoge NHG-aandeel van onderwaterhypotheken is hier mede debet aan.

Invloed op financiële stabiliteit

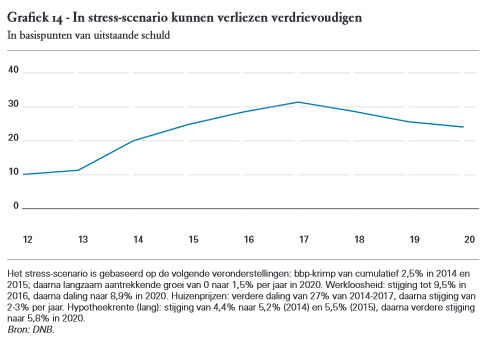

De verliesratio’s op hypotheken zullen de komende tijd waarschijnlijk verder toenemen. Vanwege de omvang van de hypotheekportefeuilles zou een forse stijging van verliezen een risico vormen voor het financiële stelsel. Met behulpvan stresstesten analyseert DNB welke gevolgen sterk tegenvallende economische omstandigheden kunnen hebben voor banken. In een zeer pessimistisch scenario met tegenvallende economische groei, hogere werkloosheid, verder dalende huizenprijzen en stijgende hypotheekrentes, zouden de verliesratio’s op Nederlandse hypotheken volgens het stresstestmodel van DNB oplopen van elf basispunten van de uitstaande schuld in 2013 tot 33 basispunten in 2017 (grafiek 14). Dit komt overeen met een maximaal verlies van ongeveer EUR 2 miljard per jaar. Dit is ruim 20% van de hoeveelheid kapitaal en voorzieningen die banken aanhouden voor verliezen op hypotheken.Banken zouden daarmee in staat zijn om dergelijke hoge verliesratio’s gedurende enkele jaren op te vangen. Een kanttekening hierbij is dat stresstestmodellen zeer beperkt rekening houden met zogenoemde tweederonde-effecten, zoals het effect van dalende huizenprijzen op de economische groei en de inkomensontwikkeling. Deze tweederonde-effecten kunnen de verliezen van banken verder doen oplopen. Uit de stresstest blijkt ook dat het effect van een renteschok aanzienlijk is, ondanks de relatief lange rentevaste periode van Nederlandse hypotheken. Een verklaring hiervoor is dat een renteschok, in vergelijking met een stijging van de werkloosheid, een relatief grote groep huizenbezitters raakt.

Door de grote afhankelijkheid van marktfinanciering staan hypotheekverstrekkers ook bloot aan financieringsrisico. Oplopende achterstanden en onduidelijkheid over de risico’s van de hypotheekportefeuille kunnen het animo van beleggers om Nederlandse hypotheken te financieren verminderen, waardoor financieringskosten oplopen. In dit licht is de recente toetreding van nieuwe partijen, zoals verzekeraars op de Nederlandse hypotheekmarkt (zie hoofdstuk 2), te verwelkomen. Deze partijen bevorderen de concurrentie, en kunnen eventuele belemmeringen in het aanbod van hypothecair krediet als gevolg van de sterke concentratie bij banken verminderen.

Beleidsmaatregelen

In reactie op de oplopende betalingsachterstanden hebben banken hun voorzieningen verhoogd. In de AQR wordt beoordeeld of deze voorzieningen voldoende zijn. In het kader van de AQR (zie hoofdstuk 1) leveren de zeven significante Nederlandse banken die onder ECB-toezicht komen gedetailleerde informatie aan over hoe zij omgaan met probleemleningen en wanneer zij hiervoor een voorziening aanhouden. Banken kunnen gedwongen verkoop van woningen voorkomen door de voorwaarden van de hypotheek tijdelijk aan te passen, bijvoorbeeld door het geven van een rentepauze. Aanpassing van de voorwaarden kan daarmee onnodige verliezen voorkomen en bijdragen aan een zachte landing van de woningmarkt. Het is wel van belang dat dit alleen gebeurt als de betalingsachterstanden een tijdelijke oorzaak hebben en voldoende zekerheid bestaat dat de huiseigenaar de hypotheeklasten ook op de langere termijn kan dragen. Daarnaast dienen banken afdoende voorzieningen te treffen voor deze leningen.

De recente aanpassingen in de NHG-voorwaarden en de oprichting van de NHI dragen bij aan een efficiëntere inzet van overheidsgaranties. Sinds begin dit jaar geldt voor nieuwe NHG-hypotheken dat hypothecaire kredietverstrekkers 10% van het eventuele schadebedrag zelf moeten dragen. Dit versterkt de prikkel voor hypothecaire kredietverstrekkers om de risico’s van hypotheken goed te beoordelen en ook na afsluiting van de hypotheek in de gaten te houden. Daarnaast wordt de NHG-grens afgebouwd van EUR 290 duizend nu naar EUR 265 duizend vanaf juli 2014. Het aandeel nieuwe hypotheken met NHG-dekking, dat in 2013 ruim 75% bedroeg, zal hierdoor dalen, en meer gericht worden op de onderkant van de markt. Gelet op het depositofinancieringsgat lijkt het bovendien efficiënter om door middel van de oprichting van de NHI (zie hoofdstuk 2) de overheidsgarantie rechtstreeks te richten op vermindering van het financieringsrisico.

bron: Overzicht Financiële Stabiliteit Voorjaar 2014

Leave a Reply