De kamerleden Erik Ronnes (CDA) en Daniel Koerhuis (VVD) willen minister Stientje van Veldhoven dwingen huizen te bouwen op Rijnenburg. Het Utrechtse college van burgemeester en wethouders willen dat er in Rijnenburg acht windmolens en circa 230 hectare aan zonnepanelen komen.

Volgens Ronnes is de situatie op de Utrechtse woningmarkt zodanig dat de minister er niet aan ontkomt in te grijpen. ,,We zien daar forse tekorten, de huidige doelstellingen worden ternauwernood gehaald en dat leidt tot forse prijsstijgingen. De nood is hoog, we moeten meters maken. In Rijnenburg kan dat.”

Klinkt nobel, maar is dat wel de echte reden dat hij de minister wil dwingen? Wat is hierin de rol van directeur BPD gebiedsontwikkeling en voormalig CDA wethouder grondzaken Harm Janssen?

Servaas van der Laan: “Als het rijk locaties aanwijst gaat de prijs van de grond daar ontzettend omhoog, en dat wil je niet”

“Nieuwbouw heeft landelijk gezien nauwelijks invloed” #prijsstijgingen Paul de Vries is gepromoveerd op de verbetering van het huizenprijsmodel

Klaas Knot mocht gisteren bij Buitenhof weer zijn ingestudeerde toneelstukje opvoeren. Veel nieuws had hij niet te vertellen. Maar hij gaf wel heel duidelijk aan dat de stimulering van het bezit van een eigen woning verstorend werkt voor de stabiliteit van de economie.

Het bevoordelen van de huisbezitter ten opzichte van de huurder zorgt voor een boom-bust economie. Waarin onwenselijk hard wordt gehold in goede tijden, maar waarin de neergang ook extra groot is in tijden van recessie.

The horrible housing blunder..

De fiscale aftrek van de hypotheekrente moet volgen Knot geleidelijk in zijn geheel worden afgebouwd. Het is niet de eerste keer dat Knot zegt dat de hypotheekrenteaftrek moet worden afgebouwd. Deze keer zei hij wel expliciet dat die geheel moet worden afgebouwd.

Wat denkt u dat de huizenprijzen gaan doen in 2020? Ben je straks de sukkel die de rest van zijn leven tot zijn strot in de schulden zit, of is een hypotheek van 450.000EUR voor een nieuw rijtjeshuis een topinvestering?

Nederland is kwetsbaar voor een crash op de woningmarkt. Als dat gebeurt komt de economie tot stilstand. Dat concludeert kredietbeoordelaar Moody’s op basis van eigen onderzoek.

“The report simulates the impact of three scenarios where house prices fall, based on previous downturns in more than 40 countries, ranging from a 29% price decline over six years to a 53% drop.

“Our study found that the Netherlands would be more exposed to a house price correction than Germany, but both countries’ sovereign credit profiles would be resilient,” said Heiko Peters, a Moody’s AVP-Analyst and one of the report’s co-authors. “Their overall economic and fiscal strengths and expected policy responses would likely mitigate outright downward pressure on their Aaa ratings.”

In the event of a house price downturn, the study showed that annual real GDP growth in the Netherlands would be on average 1.0 to 1.9 percentage points (pps) lower than Moody’s baseline forecasts. The fiscal balance would be on average 0.6 to 1.2 pps weaker, and the debt-to-GDP ratio would be 6.2 to 12.6 pps higher after six years.

For Germany, annual real GDP growth would be 0.7 to 1.4 pps lower, the fiscal balance would be 0.4 to 0.7 pps weaker, and debt-to-GDP 4.3 to 8.5 pps higher.

A house price correction would weaken the operating environment for German and Dutch banks, but contingent liability risks would be limited.”

Maartje Martens is woningmarkt expert. Nadat ze zes jaar onderzoek heeft gedaan in Engeland naar internationale vergelijking van woningmarkten en systemen van woningfinanciering, is ze zich gaan toeleggen op de Nederlandse woningmarkt. Paul van Liempt vraagt haar hoe de Nederlandse woningmarkt er momenteel voorstaat. Volgens Martens zitten we onmiskenbaar in een huizenzeepbel. Hoe komen we eruit en wat kunnen we leren van andere landen?

Nederland heeft een systeem van doorstroming. Daardoor is de woningmarkt heel kwetsbaar. Als het ergens stokt, valt het hele systeem in elkaar. We moeten volgens Martens naar een systeem waarbij er door starters eerst gehuurd wordt, om vervolgens met spaargeld een huis te kopen. Wat moet er gebeuren om tot dit systeem te komen? “Het belangrijkste is dat er een huurbeleid komt waardoor de particuliere huurmarkt niet zo vogelvrij en overgeleverd is aan particuliere beleggers die vooral het maximale willen halen uit huurders. Woonbehoeften moeten voorop staan.”

Gespreksonderwerpen

0:39 Je hebt promotieonderzoek gedaan in Essex, kan je dat onderzoek toelichten?| 5:31 Wat is jouw waardering van het Nederlandse systeem van woonvoorziening? 8:09 “Dat heeft tot een markt geleid die heel erg volatiel is.” 9:30 “We zitten momenteel in een huizenzeepbel.” 9:48 Hoe komen we uit die huizenzeepbel? 13:14 Wat moest je in 2014 aanpassen aan je model? 14:57 Hoe zorg je weer voor een goede doorstroming? 16:13 “Monetair beleid van ECB heeft enorme invloed op wat beleggers doen.” 19:35 Wat is de oplossing voor het grote woningtekort in de steden? 23:46 “Je krijgt geen architecten, maar industriële ontwerpers die nadenken over hoe een 25:04 Worden de verschillen op woningmarkt niet nog veel meer vergroot dan ze nu al zijn? 27:42 Als we naar een ander systeem willen, wat hebben we daar voor nodig? 30:36 “In principe is er geen ontkomen aan dat de woningprijzen gaan dalen.”

Sinds 1 november 2019 hebben we een nieuwe Minister voor Milieu en Wonen. Stientje van Veldhoven (D66) is haar naam. Tijdens de commissievergadering van Wonen en Ruimte werd duidelijk dat we van haar niet veel hoeven te verwachten.

In één minuut tijd zegt ze al twee totaal tegenstrijdige dingen. Eerst zegt ze dat meer lenen de starter helpt… Nog geen minuut later stelt ze dat de LTV op 100% blijft om de toegankelijkheid voor starters niet onnodig te belemmeren. Begrijpt u het nog?

Waarom denken politici altijd dat meer lenen de problemen op de woningmarkt oplost? We hebben al de hoogste hypotheekschuld ter wereld. Het Financieel Stabiliteitscomité (FSC) en De Nederlandsche Bank (DNB) waarschuwen al jaren dat de hypotheekschuld in Nederland omlaag moet. Klaas Knot was hier ook erg duidelijk over.

Hieronder alle Politici die voor meer schuld voor starters hebben gepleit:

Als straks jonge mensen weer met enorme restschulden blijven zitten kunt u altijd vragen of de politici van de VVD, Het CDA of D66 die voor u willen betalen.

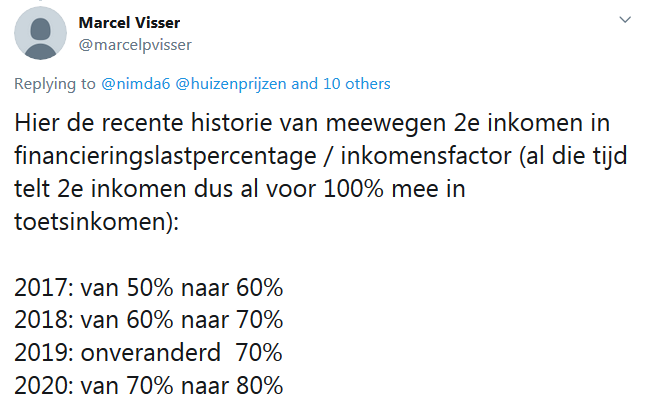

Tweeverdieners kunnen volgend jaar meer hypotheek krijgen op basis van het gezamenlijke inkomen. In 2020 mag namelijk het hoogste inkomen vermeerderd worden met 80% van het lagere inkomen, bij de bepaling van het toetsinkomen. Nu is dit nog 70%. Volgens Stientje vergroot dit de leenruimte niet. Volgt u het nog?

Banken worden verplicht om meer buffers achter de hand te houden voor de hypotheken die ze verstrekken. Toezichthouder De Nederlandsche Bank is bang voor zware klappen voor de banken mochten de huizenprijzen instorten. Daarom moeten ze zich van de toezichthouder beter voorbereiden.

Het komt erop neer dat Nederlandse banken in totaal 3 miljard euro extra aan kapitaal moeten aanhouden. De maatregel gaat volgend jaar in. De Nederlandsche Bank wijst erop dat de huizenprijzen de afgelopen jaren hard zijn gestegen, de afgelopen drie jaar gemiddeld met bijna 8 procent per jaar. Maar de inkomens van huizenbezitters groeiden minder hard mee. Steeds meer mensen, zowel starters als doorstromers, lenen het maximale bedrag dat ze kunnen krijgen.

Als de huizenprijzen instorten, kunnen consumenten in problemen komen. Als ze bij een crisis hun baan verliezen, kunnen ze mogelijk hun hypotheek niet meer betalen. De banken moeten dan op de leningen afschrijven en zitten met een huis wat minder waard is geworden.

Forse verliezen Uit zwaarweerscenario’s van toezichthouders blijkt dat de verliezen bij banken fors kunnen oplopen. Daarom vindt De Nederlandsche Bank het dus beter om extra buffers aan te leggen. Dat kan wel gevolgen hebben voor de hypotheekrente. Die zou kunnen oplopen, maar volgens de toezichthouder is dat een beperkt effect. Volgens een schatting stijgt de rente met 0,02 procent door de maatregel.

Vorige maand kwam het European Systemic Risk Board met het advies aan elf landen om maatregelen te nemen, waaronder Nederland. Daarin werd ook geadviseerd om het maximumbedrag dat consumenten kunnen lenen verder te verlagen. In Europees verband zijn er al strengere regels afgesproken, maar die gaan naar verwachting pas in 2022 in. De banken zeggen in een reactie dat de maatregel past bij de voorzichtigheid die je van een toezichthouder mag verwachten. Ze zeggen nu al meer buffers aan te houden dan minimaal is vereist.

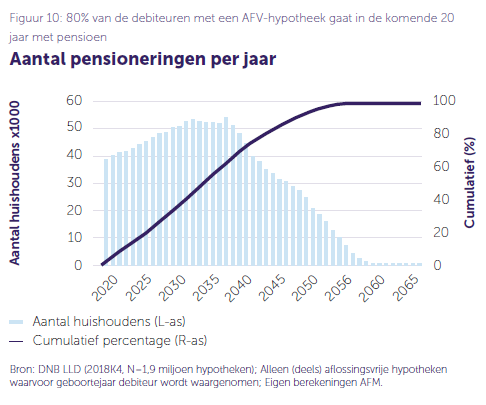

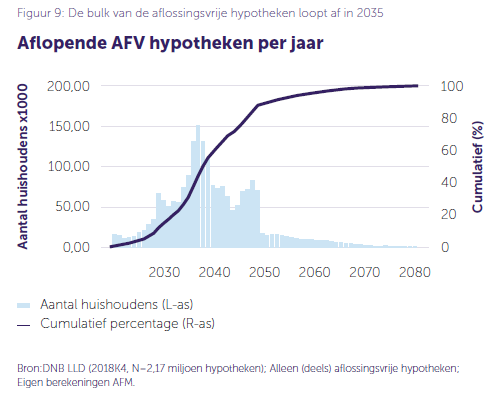

De AFM presenteerde gisteren zijn tweede Trendzichtrapport over de belangrijke trends en risico’s in de financiële sector. Waar het vorig jaar nog vooral over de Brexit ging, focust de toezichthouder dit keer op de te verwachten problemen met de aflossingsvrije hypotheken. Trendzicht 2020 bepaalt ook de agenda voor 2020 van de toezichthouder.

Eerst wat cijfers: de totale hypotheekschuld in Nederland bedraagt 503,4 miljard euro. Daarvan is nog altijd 257,8 miljard aflossingsvrij. Annuïtair neemt 116,7 miljard voor zijn rekening en spaarhypotheken 58,6 miljard euro. Daarna volgen levenhypotheken (29,9 miljard), beleggingshypotheken (21,0 miljard) en lineair (14,7 miljard). De overige vormen zorgen voor een schuld van 4,6 miljard.

De AFM: “Aflossingsvrije hypotheken bieden voordelen voor consumenten, maar gaan ook met risico’s gepaard. Veel aflossingsvrije hypotheken lopen rond het jaar 2035 af. Het aflopen van de aflossingsvrije hypotheek valt voor veel huishoudens samen met pensionering en het verlies van het recht op hypotheekrenteaftrek. Dit kan het lastig maken om een nieuwe hypotheek af te sluiten. Bij verkoop van de woning is er het risico op een restschuld, hoewel dit slechts een kleine groep consumenten lijkt te treffen. Dit risico is sterk afhankelijk van de ontwikkeling van de woningwaarde. Consumenten kunnen de risico’s verkleinen door extra vermogen op te bouwen en tijdig met hun hypotheekaanbieder in gesprek te gaan over wat voor hen de beste oplossing is”.

Iets minder dan de helft van de huishoudens met een aflossingsvrije hypotheek heeft een volledig aflossingsvrije hypotheek. Bij 32 procent van de huishoudens is meer dan de helft van de hypotheekschuld aflossingsvrij, bij de overige 22 procent is minder dan de helft van de schuld aflossingsvrij. Huishoudens die kiezen voor een deels aflossingsvrije hypotheek, combineren het aflossingsvrije leningdeel het meest met een spaar- of levenhypotheek. Volgens de AFM zijn er in Nederland 2,7 miljoen huishoudens met een gedeeltelijke of gehele aflossingsvrije hypotheek.

“Tussen nu en 2040 pensioneren naar verwachting jaarlijks 55.000 tot 80.000 hoofdkostwinners van de huishoudens met een aflossingsvrije hypotheek. In 2040 heeft bijna 80 procent van hen de pensioengerechtigde leeftijd bereikt. Pensionering leidt in de meeste gevallen tot een inkomensterugval. Bovendien vervalt voor circa 80 procent van de huidige aflossingsvrije hypotheken vanaf 2031 het recht op hypotheekrenteaftrek, wat leidt tot hogere nettorentelasten. Beide gebeurtenissen zijn bepalend voor het handelingsperspectief van het huishouden: de ruimte om vrijwillig af te lossen op een aflossingsvrije hypotheek wordt in tijd en omvang begrensd door een terugval in het besteedbaar inkomen van het huishouden. Ook kunnen deze gebeurtenissen ertoe leiden dat huishoudens hun maandelijkse hypotheeklasten niet meer kunnen betalen, zeker wanneer zich meerdere gebeurtenissen tegelijk voordoen”.

Het is voor huizenkopers met een modaal inkomen vrijwel onmogelijk een woning te vinden,constateert hypotheekadviseur De Hypotheker. Vooral voor Jan Modaal is het aantal betaalbare woningen zeer gering.

De Hypotheker heeft in kaart gebracht voor hoeveel woningen van het totale woningaanbod huizenzoekers met een modaal inkomen van 36.000 euro bruto in aanmerking kunnen komen. Dat valt tegen: slechts 6 procent van de huizen zou betaalbaar zijn. Met dit salaris kun je als single een hypotheek krijgen van ongeveer 163.000 euro.

Richard Werner, professor of International Banking aan the University of Southampton legt het uit.

De bancaire sector is gemachtigd door de centrale bank om liquiditeit (geld) ter beschikking te stellen op het gebied van leningen en hypotheken. De uitgifte daarvan gebeurt door de banken. In Nederland dus de Rabobank, ING en ABN AMRO.

Je zal je afvragen waar deze liquiditeit vandaan komt. Die komt feitelijk uit het niets. Als een bank een lening of hypotheek beschikbaar stelt aan de lener, dan creëert deze bank geld uit het niets om deze te financieren. Wanneer de lening of de hypotheek geheel wordt terugbetaald, dan verdwijnt dit geld weer in het niets. Het spaargeld van uw buurman of eigen vermogen van de bank zijn hier dus niet voor nodig.

Welkom op huizenmarkt-zeepbel.nl Ik ben dit weblog in 2008 begonnen (nog voor de crash van Lehman Brothers) om te waarschuwen voor de gevaren van onze kenniseconomie lenen-lenen-lenen-consumptie-economie. Nederlandse huishoudens zijn wereldkampioen lenen. Veel gezinnen zijn inmiddels, zonder dat ze het zelf door hebben, slaaf van “de bank”. Wil je als starter in 2022 een huis gaan kopen, dan kun je beter wachten tot de huizenbubble weer is leeggelopen.

recent comments