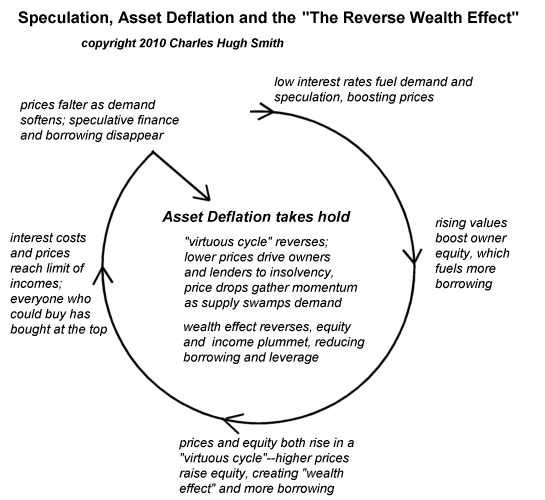

Als de huizenprijzen stijgen kan bij consumenten het welvaartseffect ontstaan. Dit is een psychologisch verschijnsel waardoor mensen zich “rijker voelen” en daardoor meer gaan consumeren, ook al gaat het om een ‘papieren’ winst die niet gemakkelijk of snel te verzilveren is.

Het negatieve welvaartseffect (the reverse-wealth effect) is een economisch begrip dat duidt op het tegenovergestelde. Nederlanders hebben tonnen schuld en gelijktijdig tonnen papieren “overwaarde”. In tijden van recessie of bij een snel stijgende hypotheekrente kan deze overwaarde in korte tijd in het niets verdwijnen, maar de schulden zullen altijd blijven staan. Dit zal mensen doen beseffen dat ze helemaal niet rijk zijn. De kans is groot dat ze hierdoor bang worden, en hun consumptie drastisch verminderen. Dit heeft uiteraard grote gevolgen voor de economie. Hoogst waarschijnlijk zal dit verschijnsel in Nederland de komende jaren weer gaan optreden. Uiteraard kun je hier ook van profiteren, de Nederlandse huizenmarkt is een echte zero sum game, het verlies van de een is de winst van de ander.

zie ook: Verwachtingen huizenprijzen een self-fulfilling prophecy?

Tuurlijk gaat dit effect plaatsvinden ! Maar zoals Geit net als vele wakkere anderen weet, zal er nog veel meer gaan gebeuren.

Indien een hypotheek met een lage rente van ~1% voor 30 jaar wordt afgesloten, de rente daarna een poosje hoger blijft ~3-4%, dan lijden de banken flinke verliezen. Hoe gaan ze daar mee om?

B, daar heb je toch de kleine lettertjes voor!

Hans-,

Waar baseer je je op? Kan je dat nader toelichten?

https://www.binnenlandsbestuur.nl/financien/bloemendaal-duurste-gemeente-voor-huizenkopers

27 feb 2023.

4 huizen in Pekela, Kerkrade,Brunssum en Heerlen versus 1 huis in Bloemendaal voor ~1 miljoen euro.

Hans-,

Dat heet Margin Call bij derivaten (oorzaak stijgende rentes), dat staat niet in de kleine lettertjes bij hypotheken. Ook niet bij de pensioenfondsen onlangs in de UK.

Je kan ook eenvoudiger redeneren: nog verder stijgen kan gewoon niet: Het loopt spaak. (is al gebeurt, maar om het even duidelijk te maken)

Let vooral op het commentaar van Pim.

https://www.blckbx.tv/livestreams/blckbx-today-2023-03-03

(gaat over die kleine lettertjes van Hans)

De rente op de markten gaat razendsnel omhoog

https://www.welingelichtekringen.nl/economie/3936774/de-rente-op-de-markten-gaat-razendsnel-omhoog.html

Ps 🙂 Happy compounding

Nu nog op een spaar rekening…Maar dat is vrije markt werking…Voor de banken.

Per 1 maart 2023 verhoogt ING de variabele spaarrente voor haar klanten.

https://nieuws.ing.nl/nl-NL/222976-ing-verhoogt-de-spaarrente#:~:text=Vanaf%201%20maart%202023%20ontvangen,en%20met%201%20miljoen%20euro.

https://www.youtube.com/watch?v=hKQpAY78jd4

Echt de moeite waard om te kijken als u een “koper” bent.

En die goede oude tijd, met Jacobsen en van Es, in de Valeriusstraat, in Den Haag bij de ABN bank. 9,25 % rente op spaar rekening!zie YOU TUBE.

Credit Suisse Offering ~7% on Short-term Notes to Attract Client Deposits

https://bondevalue.com/news/credit-suisse-offering-7-on-short-term-notes-to-attract-client-deposits/

The Swiss bank is offering a 6.5% annual rate on new three-month deposits of $5 million or above. Credit Suisse is also offering a rate as high as 7% for one-year deposits.

https://www.reuters.com/business/finance/credit-suisse-offers-higher-deposit-rates-asia-woo-wealthy-sources-2023-03-02/

maff, 🙂

a (com)pound saved… 😉

https://twitter.com/RetroCaptain1/status/1565309495252725760

Martin North – Why The Housing Bulls Are Wrong!

https://www.youtube.com/watch?v=1fazOd4ljls

Martins vrouw is een jaar geleden overleden. Hij gaat binnenkort terug naar Engeland, naar Bath bij Bristol, hij kent die omgeving. Hij ruilt zijn woning met iemand die de andere kant op wil. Hij heeft twee hondjes, die gaan natuurlijk mee.

25 Basis Points Yesterday, Whats Ahead? With Steve Mickenbecker

https://www.youtube.com/watch?v=O0Ln_IUGSC4

Ava Lab’s Wu on SVB: This Is a Classic Bank Run

https://www.bloomberg.com/news/videos/2023-03-10/ava-lab-s-wu-on-svb-this-is-a-classic-bank-run

Ps 🙂 Houston we have a problem

maff, 🙂

https://twitter.com/UitDeKom/status/1634112296539635715?cxt=HHwWhoC-5bmexK0tAAAA

De ‘visionair’ Albert Spits…

15 MAART 2011…

Wie nu een huis koopt, loopt het risico van verdere prijsdalingen. Je kunt beter een kleine woning huren en zilver kopen. Dat stelt Albert Spits. Hij is een adviseur voor pensioenfondsen.

Daarnaast heeft hij een een uitgebreide studie gemaakt van de economie en meer specifiek de dynamiek van crises. Door met een onafhankelijke blik de golfbewegingen te bestuderen, is het mogelijk om betere inschattingen te maken van de actualiteit en zelfs van toekomstige bewegingen.

Op verzoek van een lezeres van DeepJournal keek Spits naar haar persoonlijke situatie: een jonge vrouw die met een modale baan op zoek is naar meer rust en zekerheid en graag een huis wil kopen in Amsterdam. Haar vraag aan Spits is of ze er verstandig aan doet nu naar een koophuis te gaan zoeken.

Albert Spits: ‘Wat Charlotte zou moeten doen is proberen een kleine woning te huren in of om Amsterdam. Want als ze nu een huis koopt, zal de waarde alleen maar zakken. De lange rentes lopen nu al op, bovendien, als de waarde ver onder de aankoopprijs is beland, kan de bank vragen om een garantie in de vorm van een extra lening.

De prijs van huizen zal tot circa 2015 blijven dalen en daarna zo’n twintig jaar op hetzelfde niveau blijven. Dat betekent dus dat Charlotte altijd een achterstand heeft met betrekking tot haar hypotheek en huiswaarde.

Beter is het om bijvoorbeeld in baar zilver te investeren op dit moment, daar de waarde circa tien tot twaalf maal gaat stijgen over de volgende vier á vijf jaar. Daarna heeft ze dan een startkapitaal om het huis te kopen met een depot, waarbij het huis ongeveer de helft van de huidige prijs behelst. Stel dat ze 5000 euro in zilver zet dan is dat over vier á vijf jaar zo’n 50-60.000 euro, wat dan de helft is van de waarde van een gemiddeld huis of appartement in 2015-16.’

Wat zal ‘Slimme Steven’ rijk zijn…

Lees het volledige artikel: https://fd.nl/frontpage/economie-politiek/897654/verder-herstel-huizenmarkt-blijft-uit-ukc3cah2PyQ7

https://www.imf.org/en/Publications/CR/Issues/2023/03/09/Kingdom-of-the-Netherlandsthe-Netherlands-2022-Article-IV-Consultation-Press-Release-Staff-530712

9 maart 2023. Zie linkje Free download.IMF over de NL huizenmarkt.

blz 19 bij C. Housing and financial stability (noot: van NL):

‘Structurally, the Dutch housing market remains

unbalanced, requiring determined policy intervention.’

b,

Op blz 20 figuur 10, rechts is te zien dat de huizenprijzen al vanaf jan 2022 aan het dalen zijn.

b,

m.a.w. de huizenmarkt in NL is overgewaardeerd. (zie blz 19 van het IMF rapport).

Hoe veilig zijn de banken?

https://twitter.com/disclosetv/status/1635265824230641665

Voor de liefhebbers, filmpje https://twitter.com/hendry_hugh/status/1635689744259588098?cxt=HHwWhIC9lf_JkbMtAAAA

Ps 🙂 Clowns gonna clown https://twitter.com/WallStreetSilv/status/1636220704885555201?cxt=HHwWgoC-jfyDg7UtAAAA

Leuke (wat oudere) grafiek. Duidelijk is dat inderdaad de babyboomers goedkoop konden kopen. Voordat je te snel reageert: De prijzen zijn gecorrigeerd voor inflatie.

http://www.huizenmarkt-zeepbel.nl/wp-content/uploads/2013/10/BWT39OuCMAAy6bW.jpg-large.jpg

maff, 🙂

https://twitter.com/Hedgeye/status/1637290457175605250?cxt=HHwWhIC24d-_6bgtAAAA

Europese vastgoedmarkt op rand van crisis: ‘Investeringsmarkt is dood’

https://www.bnr.nl/nieuws/bouw-woningmarkt/10507094/europese-vastgoedmarkt-op-rand-van-crisis-investeringsmarkt-is-dood

Wat zijn advieskosten?

Je betaalt advieskosten voor onder andere een ING Persoonlijk Hypotheek Advies rapport. Dit rapport wordt voor jou gemaakt door de ING Hypotheekadviseur. De kosten staan vast en zijn onafhankelijk van de hoogte van je hypotheek. Zo weet je altijd waar je aan toe bent. je kunt gratis een eerste oriënterend gesprek voeren met een ING Hypotheekadviseur. Als je een hypotheek bij ons afsluit, betaal je ook afhandelingskosten.

Wat zijn afhandelingskosten?

Naast de advieskosten ben je afhandelingskosten verschuldigd als je tekent voor de hypotheeklening. Afhandelingskosten zijn de kosten gericht op het afsluiten van de hypotheek. De kosten staan vast en zijn onafhankelijk van de hoogte van je hypotheek.

https://www.ing.nl/particulier/hypotheek/advieskosten/nieuwe-verhoging-hypotheek

https://www.bdb.nl/Nieuws/2424202.aspx?t=BDB–Gedetailleerde-Indexen-in-een-nog-comfortabeler-jasje

voor de liefhebber.

b,

https://www.bdb.nl/Documenten+voor+download/HandlerDownloadFiles.ashx?idnv=2424014

leaflet.

Nico de Geit,

‘….en dat mogelijk alle liquiditeit weg zal vloeien naar de schuldenmarkt in het vastgoed.’

a la Evergrande?

@b,

Als mijn verhuurder van het pand af wil, het geld staat klaar. Ze krijgen een bod voor het pand en de ondergrond in de staat waarin deze zich thans bevinden, zonder voorbehoud.

Het wordt een bod met een duidelijke einddatum, ik denk aan volgende week vrijdag 17.00 uur. Gaan ze daar niet op dan moeten we daarna maar eens verder praten – ze weten dan dat het geld klaar staat. Ze krijgen dan een nieuw bod dat mogelijk lager is. Het pand gaat naar de hoogste bieder, goede kans dat ik dat ben. En anders wacht ik gewoon nog een aantal jaren en betaal gewoon mijn huur, misschien komen er andere mogelijkheden voorbij.

Welke belegger gaat een jaren’50 G-label woning kopen in de huidige markt? Is er überhaupt een bank die zoiets risicovols en slecht renderends wil financieren? In mijn geval: ik wil van mijn euro’s af.

Mijn idee: iedereen wil eruit, niet erin. Partijen die niet werken met geleend geld hebben mijns inziens geen interesse in oude krotten, mogelijk wel in recente renderende huurwoningen zoals appartementen. De markt werd gedomineerd door goedkoop geleend geld, en het lijkt erop dat dat voorbij is.

Banken vallen om: loop jij gevaar?! | Madelon Vos

https://www.youtube.com/watch?v=boS70OH81P8

Off-Topic:

Ortec, 16 maart 2023:

https://www.ortecfinance.com/nl-nl/insights/whitepaper-and-report/netto-profijt-verder-kijken-dan-geboortejaren

‘Evenwichtigheid’ in de dubbele transitie WTP.

Nico de Geit,

Cash is king.

Geit heb je wel eens gedacht dat de eigen woning straks behoorlijk belast wordt (afgelost deel, waardevermeerdering en schuld fictief meegeteld: per jaar afrekenen met de belastingdienst), dan bedoel ik vanaf 2026.

Misschien is huren nog niet zo slecht, een berekening op jaarbasis incl onderhoudskosten is verstandig (imo).

b,

Stel je hebt een huis met WOZ (jan 2022) van 550k met hypotheekvrije aflossing. Eigen inbreng van 80k,en je betaalt rente 1k per maand en lost niets af.Hypothetisch een drempel van 350k belastingvrij, en 3% waardevermeerdering huis per jaar.

Wordt belast als fictief 6,17% (waarvan ~1\3 belastingafdracht) belasting over de (afgelost, over- en)waarde van het huis. Schulden mag je niet meer aftrekken en worden fictief belast met 2.16% (waarvan ~1\3 belastingafdracht). Tel daarbij op 1k die je reeds maandelijks aan rente betaalt. Onderhoudskosten 2-3% van de WOZ of meer bij achterstallig onderhoud.

Afschaffing alleenstaanden toeslag AOW medio 2025.

Bij een gemiddeld pensioen van 5-10k bovenop AOW?

Mensen verkijken zich hierop (imo).

Nico de Geit,

Geit waarom koop je niet iets in het buitenland wanneer je met pensioen gaat?

@Geit:

https://www.rijksoverheid.nl/onderwerpen/belastingplan/vermogen-en-wonen/box-3

onderaan kun je ‘uitgeschreven tekst’ uitklappen voor uitstekende uitleg.

b,

Hier de ‘fictieve’ percentages waarmee de belastingdienst gaat rekenen vanaf 2026 m.b.t. de eigen woning:

https://www.rijksoverheid.nl/documenten/kamerstukken/2022/04/15/kamerbrief-over-contourennota-voor-box-3-heffing-op-basis-van-werkelijk-rendement

@b

Ik heb hier een kruiwagen met euro’s staan waar ik vanaf wil. Uiteraard ben ik me ervan bewust dat de eigen woning naar box 3 gaat en dat de AOW wordt gefiscaliseerd.

Correctie, dit linkje is de bedoeling (3 blz):

https://www.rijksoverheid.nl/documenten/kamerstukken/2022/09/29/forfaitaire-rendementen-box-3-voor-2023

Hoe werkt het bankensysteem? Arnoud Boot, Buitenhof, filmpje 14 min

https://www.youtube.com/watch?v=BLc7DfsGHsA

Ps 🙂 https://twitter.com/WallStreetSilv/status/1637171892648919044/photo/1

Geit, toch niet aan het panikeren ?

Grote reddingsactie in aantocht 😉

Fed, other central banks set joint liquidity operation https://www.reuters.com/business/finance/fed-other-central-banks-set-joint-liquidity-operation-2023-03-19/

@maff

Nee, geen paniek hier. Die kruiwagen met euro’s ruilen voor dit oude krot lijkt me een goede deal. Voor het doen van het bod gebruik ik de volgende berekening:

Huur 1.160

per jaar 13.920

af: 30% kosten incl belasting 9.744

Rente 4,39

maximaal aankoopbedrag incl 221.959

Af: 14,5% kk 193.851

De 4,39% is de tienjaarsrente van ING. Dat bod kan heel erg achteruit gaan, en snel, bijvoorbeeld na de huurverhoging per 1 juli a.s. van 4,1%:

Huur 1.208

per jaar 14.491

af: 30% kosten incl belasting 10.144

Rente 5,5%

maximaal aankoopbedrag incl 184.427

Af: 14,5% kk 161.072

Als een belegger genoegen neemt met een lager rendement dan de tienjaarsrente van ING, dan moeten zij maar hun geld erin steken. Oversterfte komt er ook nog aan. Maar als er heel veel mensen omvallen, wat zijn die euro’s dan nog waard?

Misschien ben ik krankzinnig aan het worden, of was ik dat altijd al, maar laat dat geen reden zijn om meer te bieden dan in bovenstaande berekening.

Als je het geld moet lenen is het een heel ander verhaal. Huren is dan altijd veel aantrekkelijker. Om het maar niet te hebben over de leenkneuzen die op de top gekocht hebben. De top, dat was in de afgelopen 20, 25, 30 jaar?

Kamervragen over de WOZ waarde bepaling 17 maart 2023:

https://twitter.com/FolkertIdsinga/status/1637433527347171329/photo/1

‘4 op de 10 huiseigenaren die bezwaar maken tegen de WOZ krijgen gelijk. Dit zou kunnen betekenen dat de kwaliteit van taxaties ondermaats is en veel huiseigenaren hierdoor dus teveel belasting betalen over hun eigen woning. Kamervragen dus.’

Ik proef weer iets van de rente in box 3, belasting over rente die je niet ontvangen hebt (in gewone mensentaal heet dat diefstal)

De vermogensrendementsheffing over spaargeld over de afgelopen jaren is gecorrigeerd Hans. Het is bijna nul, en over 2022 -0,1% of zo. De boete is maximaal 300%, dus als inkeert is de Belastingdienst je maximaal 0,3% verschuldigd.

Ik vraag me af welke vermogende partijen geïnteresseerd zijn in de aankoop van jaren ’50 huurwoningen met G-label.

Twee-onder-één-kap, waarvan de andere helft verkocht is. Dus afbreken en nieuwbouw is geen optie.

Ga je ook wat z1lver kopen? Als je 10 kilo koopt en je maakt daar over 10 jaar verlies mee, dan betaal ik dat. (echt)

https://www.goldenstatemint.com/images/magictoolbox_cache/85ac39474b2ce259b3292d1f44845095/1/7/17733/original/year-of-the-goat_10z_silver_front.jpg

https://media.tavid.ee/v7/_product_catalog_/1-oz-australian-lunar-year-of-the-goat-2015-gold-coin/australian_lunar_2015_year_of_the_goat_1oz_investment_gold_coin_reverse.jpg

Het kantelpunt gaat veel harder dan ik voor mogelijk had gehouden.

De overheid heeft geld nodig. Veel geld. Voor hobby’s en uit de hand gelopen andere zaken. Een jaar of 5 geleden werd er een fictief rendement op spaargeld geheven. Echt rendement 0,2% , fictief rendement 4%. Over die 4% moest belasting worden betaald. Dat heeft 25 miljard opgeleverd. Jaren van rechtszaken en procedures tot het hof toe, waarbij laatste heeft uitgesproken dat dit toch wel een beetje onrechtmatig was… Resultaat dat al deze onrechtmatig verkregen gelden terugbetaald moeten worden aan de belastingbetaler. De kleine particuliere spaarder die niet heeft geprocedeerd omdat deze geen accountant had of gewoon geen geld had hiervoor betalen ze gewoon lekker niets terug. Maar ook daar is het laatste woord nog niet over gezegd. Ziet ernaar uit dat ook de laatste 7 miljard terugbetaald moet worden. Men mag nl de ene partij niet anders behandelen als een andere partij in een gelijke zaak. Een juridisch onbetwistbaar feit.

Nu is de overheid opnieuw opzoek naar geld. Veel geld. Nog meer geld. Links en recht wordt de WOZ-waarde met vele tientallen procenten opgewaardeerd. In mijn eigen kring is 1 woning met bijna 100k opgehoogd. Oude woning uit 1890 met 150m2 kavel… Een verhoging van 30% is het minimale wat ik heb gehoord. Her en der 40 %. Over de fictieve verhoging van de “waarde” van het huis mag dan belasting worden afgetikt. Veel belasting. Heel veel belasting. Los van de belasting hangen er vele andere kostenposten aan deze WOZ-waarde die met de WOZ-waarde meestijgen zoals gemeentelijke belasting, en de verzekering van het pand. Vast nog meer. Als met al ga je zo 1-2 k per jaar meer betalen aan diverse posten. Van het gezin met de 100k verhoging heb ik gehoord dat ze geen andere keuze hebben dan procederen. Lijkt erop dat er nogmaals een jaar of 5 geprocedeerd en gevochten gaat worden tegen de gemeenten. Laatste partij wil bezwaar maken nu moeilijker of illegaal maken….

Juridisch onbetwistbaar feit: indien men zich onrechtmatig behandeld voelt is iedereen vrij om een juridische zaak op te starten tegen de persoon of partij in kwestie. Het is aan de rechter of je gelijk krijgt. Op het moment dat partijen of personen onschendbaar worden verklaard en men dus maar beperkt zijn recht kan halen mag men zich in dit land ernstig zorgen gaan maken. Waar eindigt dit dan? A slippery slope..

Er komen gouden tijden aan voor advocaten en gespecialiseerde WOZ-bureaus. Dit gaat weer een jaar of 5 duren. Zou houden we elkaar in Nederland een beetje aan het werk. Een verdorven systeem.

Dura Vermeer-topman: ‘De bouw zakt in? Nee, hij stort in’

https://fd.nl/bedrijfsleven/1471034/dura-vermeer-topman-de-bouw-zakt-in-nee-hij-stort-in

A Commercial Real Estate Debt Bomb is About to Hit the Regional Banks & It’s Too Big to Stop – Steven Van Metre

https://www.youtube.com/watch?v=jd289jXtERI

Een lening van 2,3 triljard loopt af, enz.

Dura Vermeer-topman: ‘De bouw zakt in? Nee, hij stort in’

Daar is ook nog ruimte voor. Alhoewel je in een vreemd land vaak beter kunt huren.

Tien kilo is over 50 jaar nog steeds tien kilo. Daar hoef je je niet druk over te maken. Een kruiwagen met euro’s kun je maar beter niet 50 jaar laten staan.

Ik zou een andere garantie geven: Het gewicht blijft gelijk, ongeacht hoe lang je het bewaart. Plus een garantie op duurzaamheid: het blijft goed.

Nico de Geit,

Daarom geef ik ook die garantie. 🙂

Overigens denk ik dat de euro misschien nog een jaar of 10 blijft bestaan. We betalen nu voor onze zuiderburen die schulden maken en vroeger met pensioen gaan.

(overigens zijn wij nog steeds kampioen huizen lenen, dus dat is ook niet normaal).

Een kilo z1lver is over 10 jaar nog steeds een kilo z1lver. Beste stroomgeleider, beste spiegeling van licht en in bijna elk elektronisch apparaat gebruikt edelmetaal. En het belangrijkste: nu nog steeds spotgoedkoop.

Ga goed zitten:

https://www.youtube.com/watch?v=5aF7dgWvQ6Y

Tabel met recente prijsdalingen woningen:

https://twitter.com/f3rd1fac3/status/1639519710340341760/photo/1

-33% etc…

Vooral het hogere segment van 825k.

Ja Hans, dat heet: Bijstorten?

Heb je een woning met een hypotheek? Dan kun je te maken krijgen met opslag in je hypotheekrente. Hoe meer je leent ten opzichte van de waarde van de woning, hoe hoger de renteopslag (ook wel risico-opslag genoemd). Kom je in aanmerking voor een lagere opslag? Dan passen we dit automatisch voor je aan.

https://www.rabobank.nl/particulieren/hypotheek/hypotheekrente/rente-opslag-hypotheek

De waarde van het onderpand zal ook wel automatisch worden aangepast.

over de rente:

https://www.youtube.com/watch?v=rjU2JZ2k-Iw

“Woningbouw is nu echt stilgevallen”

https://www.at5.nl/artikelen/219669/groot-bouwconcern-woningbouw-is-nu-echt-stilgevallen

Ps 🙂 De onvoltooide symphonie

https://www.recapitalnews.com/scope-a-third-of-european-cmbs-loans-face-refinancing-risk/

CMBS lijkt wel een goed bewaard geheim, ik hoop dat dit linkje wel mag 😉

Commercial Mortgage Backed Security onthou de naam 😉 CMBS

“Zo’n snelle teruggang hebben wij nog niet eerder gezien”

Toch jammer. Steeds meer dertigers die bij hun ouders moeten blijven wonen. Er is toch ruimte zat? Ik rijd op mijn scooter veel door Amsterdam Zuid-Oost en Diemen en zo. Volgens mij kan daar alleen al voor ongeveer 200.000 mensen gebouwd worden. (ik ben overigens niet voor die achterlijke hoge immigratie, maar voor die er al zijn kan men best wat bouwen)

Funda – Er staan hier in de buurt beduidend meer woningen te koop dan voorheen. De woningen die er vorig jaar op stonden staan er ook nog steeds op. Alles wordt nog steeds aangeboden voor mega-XXL-prijzen.

@Nico de Geit, hier ook. Kennis zet zijn 65 m2 koopflat te koop voor E 650.000. Hij heeft een mooi uitzicht, maar ja zeg. Gehorig en galerij opgang, dus geen privacy.

Huizenmarkt Oekraïne, met Olga:

https://www.youtube.com/watch?v=10OXQrHOjYs

Verhuren van woningen rendeert niet meer, zeggen pandjesbazen. Dus verkopen ze maar

https://www.nrc.nl/nieuws/2023/03/27/verhuren-van-woningen-rendeert-niet-meer-zeggen-pandjesbazen-dus-verkopen-ze-maar-a4160605

Slecht artikel. Er wordt volledig aan voorbij gegaan dat de verhuurder zit opgescheept met een huurder. De woning kan alleen worden verkocht als deze vrijkomt, aan de huurder of aan een andere belegger.

‘Uw geld op rekeningen bij Nederlandse banken wordt wettelijk beschermd door de Nederlandse Depositogarantie. Mocht een bank failliet gaan, dan zorgt De Nederlandsche Bank (DNB) dat u uw geld terugkrijgt. Van 1 cent tot maximaal € 100.000 per persoon, per bank. Gegarandeerd’.

In het verleden lieten ze de bank niet failliet gaan. Je houdt dan een vordering op de bank, en die kan tijdelijk even niet betalen. Faillissement wordt uitgesproken door de rechtbank. En als de rechtbank geen faillissement uitspreekt, dan moet je nog maar even wachten.

“Ik moet nu mensen op straat gaan zetten omdat er geen rendement meer op een woning zit’

https://www.at5.nl/artikelen/219709/amsterdamse-huisbazen-willen-massaal-van-huizen-af

Geen woord in het artikel over de rechten van de zittende huurders.

maff, 🙂

https://twitter.com/PetervStraaten/status/1638841359586000897?cxt=HHwWgoC8lZPiqr4tAAAA

Arno Wellens & Kees de Kort over systeemrisico’s, stoppen met de ECB en de pechgeneratie

https://www.youtube.com/watch?v=QYlfANGQMAA

Huisbaas wil zijn huurders uitkopen, maar: “30.000 euro vonden ze te weinig”

https://www.at5.nl/artikelen/219743/amsterdamse-huisbaas-wil-huurders-uitkopen

Ab Flipse – Hij kan gewoon met huurders erin verkopen. Of het met een ton oprotpremie proberen.

———–

Ik zit zelf aan het verschil tussen huidige beleggerswaarde en marktwaarde te denken, in mijn geval ca. drie ton.

Linkje: https://twitter.com/Woningnieuws/status/1641144269720223744

Huurbescherming is bij wet geregeld.

Uitkopen is voor mij overigens niet bespreekbaar. Wat wel bespreekbaar is dat ze het pand aan mij verkopen.

Ik zie wel iets nieuws, iets dat vele decennia rond kan blijven spoken: huurders die denken dat ze kunnen cashen als de verhuurder van hen af wil, ook als de huurder helemaal niet van hen af wil. Ze snappen de onderliggende problematiek niet, ze zien alleen maar gouden bergen zoals een gokverslaafde in een casino.

Waangedachte van een niet al te slimme huurder: ‘als ik weg ga krijg ik tienduizenden euro’s’. Zelfs als ze weg moeten wegens wanbetaling en overlast, of andere bij wet geregelde redenen voor beëindiging van de huurovereenkomst.

Als ze die tienduizenden euro’s niet krijgen voelen ze zich belazerd, want zij kennen iemand die wel op die manier heeft gecasht.

Nico de Geit,

Voor 8 ton hoofdprijs?

Ja mooie is die. En die “koper” tegenover hen aan tafel snapt het echt niet.

Huisbaas vind het min of meer belachelijk dat zittende huurders niet akkoord gaan met vertrekpremie van 30k, maar als zittende huurders een scherp bod doen op het pand is dat meteen ‘een belachelijk laag bod’.

Rente Monster:

https://thumbs.dreamstime.com/z/monster-loan-20642018.jpg

Nico de Geit,

als kopers geld verliezen (want het stijgt toch altijd) vinden ze het blijkbaar altijd belachelijk.