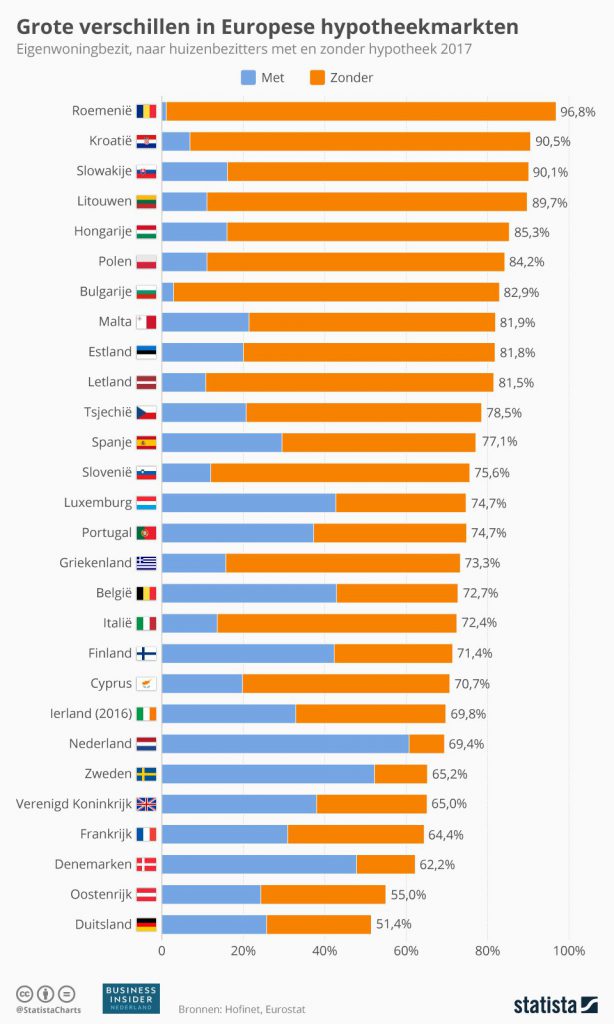

In de Europese Unie zijn grote verschillen tussen landen wat betreft het huizenbezit. In Nederland woont bijna 70 procent van de bevolking in een eigen woning. In Duitsland is het eigenwoningbezit een stuk lager.

Databureau Statista stelde voor Business Insider een infographic samen over huizenbezit en hypotheken, op basis van gegevens van statistiekbureau Eurostat en het Housing Finance Information Network (HOFINET).

Een aantal dingen vallen op. Het eigenwoningbezit in Nederland loopt aardig in de pas met Europese gemiddelde: dat 70 procent van de bevolking in een eigen woning leeft, is niet heel bijzonder.

Wat de Nederlandse situatie opmerkelijk maakt, is dat op zo’n 90 procent van die huizen een hypotheek rust, zoals te zien is in onderstaande grafiek.

bron: businessinsider.nl

Maff, voorlaatste draadje 🙂

…niks aan het handje…

https://twitter.com/joepbertrams/status/1089071706298302464

Tevens de hoogste gemiddelde hypotheekschulden in Europa, waarvan ook nog eens het minst op afgelost is dus.

https://www.hypotheekrente.nl/nederlanders-hebben-hoogste-hypotheekschuld-van-europa/

En betalen Nederlanders ook nog eens een hoge(re) gemiddelde rente dan in andere landen:

https://www.businessinsider.nl/lage-hypotheekrente-deze-grafieken-laten-zien-dat-het-nog-een-stuk-lager-kan-als-je-afgaat-op-hypotheekrentes-in-duitsland-en-belgie/

En moeten Nederlanders het langste doorwerken:

https://nl.wikipedia.org/wiki/Pensioenleeftijd

En ook qua koopkracht blijft het behelpen:

https://twitter.com/seven__/status/1071354987467423744

Boeiah… Nederlanders krijgen ook wel kwalitatief goeie huizen terug voor hun geld. Dat je dan in een suffe Vinex-wijk woont tussen de gezinnen met verwende trampoline-springende koters doet er niet aan af dat de meeste Nederlanders zich hier uiterst content voelen.

Dat in een rijk land meer geleend wordt is ook evident. Dat het in Nederland meer is tja, er wordt ook extreem veel gespaard, op de bank en in pensioenen. En andere rijke landen als Zweden en Denemarken lopen niet heel veel achter. Echt een probleem is het wat mij betreft niet.

Dat eigen woning bezit in Roemenië zet al die hulpprogramma’s voor zo’n land in een compleet ander daglicht. Leef ondertussen al jaren op jaren 70 niveau qua uitgaven en probeer die hypotheek zo snel mogelijk kwijt te zijn. Als je eenmaal je hypotheekschuld ziet dalen ga je echt anders tegen je uitgaven patroon aankijken. Net zoiets als afvallen, niet leuk, maar succeservaring is enorm stimulerend.

Hoe betrouwbaar zijn deze gegevens? De lengte van de balkjes ‘geen’ of ‘wel’ hypotheek klopt voor geen meter met de percentages die erbij staan.

Voor een volk dat ‘uiterst content’ heet te zijn wordt opvallend veel geklaagd en lijkt eerlijk gezegd de algehele onvrede juist toe te nemen i.p.v. af, kijk zelf maar:

http://lmgtfy.com/?q=ontevreden+nederlanders

Er zijn verder genoeg andere geluiden te horen die het tegenovergestelde beweren, en dan hebben we het nog niet eens over de gevolgen van het klimaatakkoord gehad, de trage afwikkeling van de woekerpolissen, de mensen die geen kant op kunnen ook al zouden ze heel graag willen verhuizen, de vele huizen die slecht geïsoleerd zijn, slecht onderhouden, verouderd, enz.

“Ruim 40 procent van de Nederlanders is niet tevreden over het totaalplaatje van zijn of haar werk.”

https://www.nu.nl/werk-en-prive/4296484/40-procent-nederlanders-ontevreden-totaalplaatje-werk.html

“Meer dan de helft van de Nederlanders is niet tevreden over de gezondheidszorg.”

https://www.trouw.nl/home/cijfers-ruim-50-procent-nederlanders-ontevreden-over-zorg~a62cd992/

“Huurcommissie kan klachtenregen van ontevreden huurders niet aan”

https://eenvandaag.avrotros.nl/item/huurcommissie-kan-klachtenregen-van-ontevreden-huurders-niet-aan/

“Dan rijst de vraag: Wat is het probleem? Is alles zo mooi als hierboven omschreven staat? Dat dan weer niet. De kwaliteit van onze banen lijkt namelijk te dalen. Sinds de crisis in 2008 zijn er veel tijdelijke contracten en zelfstandige ondernemers bijgekomen. Ongeveer één op de vier Nederlanders heeft zo’n tijdelijk contract, ongeveer het dubbele van de OESO-landen en vier procent hoger dan voor de crisis. Van de Nederlanders onder de 25 heeft zelfs meer dan de helft een tijdelijk contract.”

https://universonline.nl/2017/03/06/mogen-ontevreden-nederlanders-ontevreden-zijn

“De meeste Nederlanders zijn niet tevreden over de woning die zij huren. Slechts 15 procent van de Nederlandse respondenten vindt dat hij op dit moment een woning met voldoende ruimte huurt.”

https://hestiva.nl/2018/03/28/nederlander-huurt-noodgedwongen-woning

“Bijna de helft van de Nederlanders verwacht dat er binnen nu en drie jaar een crisis uitbreekt met dalende huizenprijzen tot gevolg.”

https://www.nu.nl/wonen/5651702/veh-helft-nederlanders-verwacht-binnen-drie-jaar-crisis-huizenmarkt.html

“Uit het marktonderzoek van ING blijkt dat gemiddeld meer dan 2/3 van de mensen met een koopwoning zeer tevreden is over hun woonsituatie, terwijl dat slechts bij 15% van de starters het geval is. Potentiële starters, die nu nog huren of bij hun ouders wonen, geven hun huidige woonsituatie een 6,6. Redenen waarom starters niet tevreden zijn is dat ze de huizen te duur vinden (23%), dat het huis waarin ze wonen te klein is (43%) en dat ze graag een tuin zouden willen hebben (39%).”

https://marketupdate.nl/nieuws/economie/woningmarkt/stijgende-huizenprijzen-zorgen-voor-steeds-meer-problemen/

“Mensen die van plan zijn een huis te kopen, hebben er weinig vertrouwen in dat dit gaat lukken. Maar blijven huren is ook geen pretje.”

https://www.trouw.nl/samenleving/een-eigen-huis-maakt-gelukkig-een-huurhuis-verdrietig~a54885df/

De grote vraag is welke kant op dit soort trends zich in de toekomst gaan ontwikkelen.

“Eén Nederlander op de vijf wil liever in Vlaanderen wonen dan in Nederland. Maar de liefde is niet wederzijds, want amper één Vlaming op 20 wil liever emigreren naar onze noorderburen”

en

“Krap wonen in Nederland

Nog een belangrijke reden waarom Nederlanders liever in Vlaanderen zouden wonen, is het wonen zelf. “Nederlanders wonen zo krap. Wij hebben veel natuur maar weinig tuin, in Vlaanderen is het net omgekeerd. Zo’n grote tuin waarmee je kunt doen wat je wilt. Dat vrijheidsgevoel, zo weinig regeltjes, heerlijk””

https://www.hln.be/nieuws/buitenland/1-nederlander-op-5-wil-liever-in-vlaanderen-wonen~a47893d5/

“Herman Tjeenk Willink: Nederland wordt geregeerd door spreadsheets.”

“De scheidslijnen worden harder en ruim 30 procent van de bevolking is somber over de toekomst. Dat is precies waarom Tjeenk Willink zijn stem verheft.”

https://decorrespondent.nl/9111/herman-tjeenk-willink-nederland-wordt-geregeerd-door-spreadsheets-zo-winnen-we-onze-democratie-terug/642259463472-e4815523

Lekker zuinig leven, je van alles ontzeggen, om van die schuld af te komen. En tegen de tijd dat de schuld een beetje is weggewerkt gaat het afgeloste deel naar box 3 en krijg je een fikse korting op je AOW. Of erger. De overheid moet het geld ergens halen.

Is dat zuinig dan? In de jaren ’70 kon een gezin van één inkomen rondkomen. Op vakantie, de kinderen konden studeren. Er werd een huis gekocht, en afgelost. Allemaal op één inkomen.

Wat kan je tegenwoordig nog doen met één inkomen?

Dit vond ik een leuk gesprek in Cafe Weltschmerz.

Uitspraak: Regel 1: KOOP GEEN HUIS

https://www.youtube.com/watch?v=fqRaMcG6YS8

Eén keer bekeken, ik ga hem straks voor de tweede keer kijken. Je kunt er niet genoeg van doordrongen zijn: koop geen woning. Of beter: ga geen mega-XL-krediet aan – ook niet met extreem lage rente en lage maandlasten.

Somber beeld

Maar desalniettemin zitten de pensioenen van miljoenen mensen nog in de gevarenzone. Vooral de grote fondsen bungelen namelijk nog onder de rode lijn. „Eind 2018 waren 3,5 miljoen actieve, 4,9 miljoen gewezen en 2,0 miljoen pensioengerechtigde personen deelnemer bij een pensioenfonds waarvan de beleidsdekkingsgraad niet aan de wettelijke minimumeis voldeed”, schetst DNB een somber beeld.

De toezichthouder rekent voor: „Dat zijn 63% van alle actieve deelnemers, 50% van alle gewezen deelnemers respectievelijk 59% van alle pensioengerechtigde deelnemers.”

Kortingen

“De kans op kortingen is de komende jaren groot. Metaalfondsen PME en PMT schatten die voor hun deelnemers inmiddels zelfs al op 70 tot 80%, vanwege hun problematische financiële situatie.

Maar de pijn is los van de kortingen ook al geleden. Vanwege het uitblijven van indexatie, het verhogen van pensioenen met de prijsstijging, is een pensioenuitkering van de metaalfondsen sinds 2009 al ongeveer een kwart minder waard geworden, becijferde deze krant vorige week.”

https://www.telegraaf.nl/financieel/3082340/pensioenfondsen-zien-46-miljard-verdampen

Het blijft opmerkelijk dat juist in het land waar nog wel hypotheekrenteaftrek is, men het minste op die hypotheken heeft afgelost terwijl ze ook nog eens bovengemiddeld hoog zijn.

Hypotheekrenteaftrek waarvan men zegt dat deze tot doel heeft om het eigen woningbezit te bevorderen, blijkt onder de streep in de praktijk te leiden tot het laagste percentage werkelijke ‘woningbezitters’ in Europa.

Het enige wat bevorderd lijkt te zijn, is de hoogte, de lengte en de breedte van de hypotheken zelf, naast een enorme schaarste van het beschikbare aantal (betaalbare) woningen.

Pensioen van miljoenen in gevarenzone

Het moeizame laatste kwartaal van 2018 heeft er flink in gehakt bij pensioenfondsen. Zij hebben €46 miljard zien verdampen in drie maanden.

https://www.telegraaf.nl/financieel/3082340/pensioenfondsen-zien-46-miljard-verdampen

Achter betaalmuur.

Latida,

Ja dat zeuren over van alles en nog wat kunnen Nederlanders als de beste.

Waarom? Heb je zo’n tophypotheek dat dat nodig is?

Als ik naar mezelf kijk: een huis kopen (2x) een mooie auto kopen en voor de rest spaar ik lekker door.

Hoe krijgt de admin het toch voor elkaar om op een splinternieuwe website wederom het posten van berichten om zeep te helpen?

Een eigen huis, een plekje onder water – Arno Wellens

25 Nov 2018 · Frederique vraagt door

Tot begin van dit decennium vonden de banken een aflossingsvrije hypotheek nog een goed idee: de huizenkoper betaalt dan ‘slechts de rente’ over de lening. Nu is er ineens de campagne ‘aflossingsblij’ van de Nederlandse Vereniging van Banken (NVB): kennelijk moeten klanten snel van die eerder zo veilig geachte aflossingsvrije hypotheek af. Wat is er veranderd?

Podcast: https://podtail.com/podcast/follow-the-money-1/een-eigen-huis-een-plekje-onder-water/

Podcast Arno Wellens, een eigen huis, een plekje onder water:

https://podtail.com/podcast/follow-the-money-1/een-eigen-huis-een-plekje-onder-water/

De podcast van Arno Wellens verklaart heel veel: de hypotheekleningen worden doorverkocht. Nederlanders staan bekend als betrouwbare betalers, en, de Nederlandse overheid staat garant.

test

Schrik niet van hoge taxatie woning

29 jan 2019

https://www.binnenlandsbestuur.nl/financien/nieuws/schrik-niet-van-hoge-taxatie-woning.9606913.lynkx

‘De Waarderingskamer waarschuwt gemeenten ervoor dat een WOZ-waarde die hoger is dan de vraagprijs best kan kloppen. Gemeenten controleren of hun nieuwe taxaties voor de WOZ-waarden wel kloppen door ze te vergelijken met de verkoopprijzen van woningen. Als de woning nog niet verkocht is, maar wel te koop staat, vergelijken ze de taxatie met de vraagprijs Vroeger eindigde de verkoopprijs vrijwel altijd onder de vraagprijs, maar tegenwoordig ligt dat anders in gebieden met een krappe woningmarkt.’

Schrik niet van hoge taxatie woning

29 jan 2019

https://www.binnenlandsbestuur.nl/financien/nieuws/schrik-niet-van-hoge-taxatie-woning.9606913.lynkx

Hypotheek duurder

https://www.telegraaf.nl/financieel/3082020/hypotheek-duurder

Om precies te zijn 22.500 duurder op een lening van 3 tonnetjes 😉

Ps 🙂 http://drrichswier.com/wp-content/uploads/elephant-in-the-room.jpg

test

DRAGHI WAARSCHUWT EUROPA VOOR DALENDE ECONOMIE

https://www.bnr.nl/opinie/kees-de-kort/10368123/draghi-waarschuwt-europa-voor-dalende-economie

En we gaan weer QE – en

Missing link ……

Hypotheek duurder

Ondertussen in de UK

How Britain’s £239bn buy-to-let bubble burst:

https://www.thisismoney.co.uk/money/buytolet/article-6620839/How-Britains-239billion-buy-let-bubble-burst.html

Klaas Knot: “Huishoudens moeten meer buffers aanhouden”

https://marketupdate.nl/nieuws/economie/klaas-knot-huishoudens-moeten-meer-buffers-aanhouden/

maff,

maff,

🙂

…doing “God’s Work”…

https://www.ft.com/__origami/service/image/v2/images/raw/http%3A%2F%2Fcom.ft.imagepublish.upp-prod-eu.s3.amazonaws.com%2F1d851e24-20b5-11e9-a46f-08f9738d6b2b?source=next&fit=scale-down&width=700

Lege potjes

“De Hypotheekshop denkt dat bij sommige geldverstrekkers de hypotheekpotjes leeg raken”

https://www.telegraaf.nl/financieel/3082020/hypotheek-duurder

De boef!

https://www.youtube.com/watch?v=r5LtFnmPru

heerlijk

een hele waarheid

https://www.youtube.com/watch?v=9odkjbkwvWs

ps,

🙂 de lachende derde https://e-watchman.com/wp-content/uploads/2015/07/monkey-tablet.jpg

2008 in de herhaling

https://www.ftm.nl/artikelen/2008-in-de-herhaling?share=1

‘ In Amsterdam wordt een enorme zeepbel geblazen;’

DE FED LIGT PLAT OP Z’N RUG

https://www.bnr.nl/podcast/kees-de-kort/10368309/de-fed-ligt-plat-op-z-n-rug

Ps 🙂 https://d1yhils6iwh5l5.cloudfront.net/charts/resized/38569/normal/Fed_cartoon_01.11.2015.png

Voor Tufkaj, als je nog meeleest 🙂

Ondertussen in de UK

Interest Only

Mortgages that last until you’re 85

https://www.thisismoney.co.uk/money/mortgageshome/article-6645849/Mortgages-youre-85-None-existed-five-years-ago-1000.html

Een boekhoudprogramma maakt het te inzichtelijk.

Om de bufferbelasting te verhogen.

Als ik het goed begrijp weten de banken dus wanneer en hoeveel huizen er straks geforceerd op de markt gebracht worden door

1) einde looptijd hypotheek

2) gelijktijdig overlijden van de huizenbezitters, de babyboomers

3) gedwongen verkoop

m.a.w. t.z.t kan een koper die op de top van de markt gekocht heeft en na het instorten van de huizenmarkt de banken verwijten dat zij zich niet als een goed huisvader gedragen hebben. Het zo genaamd verwijtbaar handelen.

Is dit het waar De Ned. Bank het over heeft en vreest?

Zal ik er ver naast zitten als zij hun statistieken kenbaar maken dat deze periode valt tussen 2025 en 2030?

En als je dan hypotheekvrij bent, ga je belasting betalen over je bezit !

En als je kinderloos bent, nooit aflossen !

Goede opmerking, zou zomaar kunnen.