Het Internationaal Monetair Fonds (IMF) heeft de noodklok geluid over de schuldenberg van Nederlandse huishoudens. In het periodieke verslag over de Nederlandse economie waarschuwt het IMF dat er een grote kans bestaat dat de hypotheekschulden van huishoudens op torenhoge niveaus blijven, ondanks alle aflossingen ten spijt.

Als de economische groei en de inflatie rond de 1 procent blijven en er geen maatregelen komen om met name jongere huiseigenaren te helpen met het afbouwen van de hypotheekschuld, dan zal de hypotheekschuld als percentage van het nationaal inkomen hoog blijven.

Om de schuldenafbouw te versnellen stelt het IMF daarom voor om de wetgeving voor persoonlijk faillissement te versoepelen, verplichte pensioenbijdragen voor jongere werknemers te verlagen, de belastingvrije voet voor schenkingen te houden op een ton en banken aan te zetten tot het op grote schaal “herprofileren” van hypotheekschulden van huishoudens met betalingsproblemen. Dat laatste is jargon voor het verlengen van looptijden van hypotheken zodat maandlasten dragelijker worden. Op de hogere schenkingsvrijstelling na zagen Nederlandse beleidsmakers geen brood in de oplossingen van het IMF.

DNB ziet een uitgebreide schuldhulp voor scheefleners ook niet zitten. Het advies klinkt sympathiek en dat is het ook voor die jongeren die ingestapt zijn”, zegt Job Swank van DNB. “Het probleem is alleen: de groep die onder water staat is zo groot dat je het verschil tussen hypotheek en huizenprijs bijna niet schadeloos kunt stellen. De pijn komt ergens terecht.”. ,,We moeten uit de schulden zien te groeien.”

TINA zegt de club die toezag op ‘hobbyist’ Scheringa.

http://www.ftm.nl/column/kadaster-november-stelt-teleur/

Daar gaat i dan: december (2015) wordt topmaand en slaat alle records.

November stelt teleur. Soit.

Wat zegt die Job Swank van DNB over de aanbevelingen van het IMF? “De pijn komt ergens terecht?” etc.

Als je dat soort beweringen van DNB moet vernemen, een Centrale Bank die in de afgelopen decennia niet anders dan zijn plichten heeft verzaakt, moet je zo’n iemand als Swank dan nog serieus nemen?

Wat een grapjas!

https://www.youtube.com/watch?v=rjmmjXGwarU

Uiteraard trekt iedereen de handen er vanaf en daarom blijft de pijn bij de burger, want tja, het moet toch ergens terecht komen. Dus komt het terecht daar waar het altijd terecht komt; bij de burger.

Uit de schulden gaan groeien lijkt me een nogal sterke kwestie van wishfull thinking. Het zou een mooie gebeurtenis zijn ja.

Net zoals het een mooie gebeurtenis zou zijn als we in een wk-finale voetbal eens meer zouden scoren dan de tegenstander… Ja dat zou mooi zijn..

Kan iemand me toch eens de psychologie achter de ‘vanaf’ prijs uitleggen?

“Deze woning wordt aangeboden met een VANAF PRIJS. Vanaf dit bedrag kunt u gaan bieden op de woning. Bij een traditionele manier van verkoop wordt gewerkt met een vraagprijs. Vaak wordt dan een lager bod dan de vraagprijs uitgebracht om na onderhandeling tot een transactieprijs te komen. Bij de VANAF PRIJS prijs is het uitgangspunt dat u een hoger bod doet dan de vanaf prijs en dat er na uitonderhandelen ook een transactieprijs wordt bereikt. ”

Wat is hier nu precies de gedachte? Als potentiele koper bied ik minimaal de vraagprijs? En dan roept de verkoper een HOGER bedrag? En dan gaan we daar nog over zitten onderhandelen?

DenVrolijkeHuurder,

De makelaar wil eerst een paar keer (uit)lachen ? Hij/zij gaat niet meteen naar de verkoper om te overleggen, maar zegt ‘daar kan ik niet mee aankomen’. Eigenlijk wordt de verkoper genaaid 😉

Kijkende naar bovenstaande grafiek kun je er beter “jonge” burger van maken.

Moet natuurlijk zijn “en daarom blijft de pijn bij de eigenaar”.

Logisch, want hij is de veroorzaker van de schuld.

Misschien indien een huis kraken niet meer strafbaar is gaat die grafiek weer naar beneden in de komende 10-20 jaar? Ik bedoel bijna 5% leegstand in Nederland, belachelijk.

Zagen deze percentage ‘onder water’ er voor de crisis niet net zo uit?

Jonge kopers begonnen altijd al onder water door kosten koper, keukentje, aanbouw, enz.

Alleen nu is onder water staan plots een enorm probleem?

Werkelijk waar? Voerman, probeer eens buiten de vakjes te denken! De bank is minstens mede veroorzaker van de schuld, aangezien zonder de bank dit niet mogelijk was geweest. De bank is natuurlijk mede verantwoordelijk.

Het bussiness model van de bank is rente versus risico. Aleen door een uiterst malafide en perfide maatregelen, wetten, wetten worden de banken gespekt, overeind gehouden, enzovoorts. Dit louter om de banken te sparen ten kostte van alles en iedereen.

Er zitten dus zoals meestal op zijn minst twee kanten aan het verhaal.

Het grote probleem is de macht van de banken en het corporate fascism model en last but not least, het scheppen van geld tegen rente. Het is een asymmetrisch gegeven…… (banken, overheid versus burger)

“We moeten uit de schulden zien te groeien”

Wie zijn “We”?

“om de wetgeving voor persoonlijk faillissement te versoepelen, verplichte pensioenbijdragen voor jongere werknemers te verlagen”

Het persoonlijk faillissement versoepelen zou in de praktijk kunnen betekenen dat men simpelweg de sluetels zou kunnen inleveren, ie. dat het onderpand opeisbaar is en dat daar de schuld tegen wordt weggestreept, zoals in verschillende staten in de VS het geval is.

De eigenaar op papier van het pand is immers niet de enige veroorzaker van de schuld, de bank heeft immers ook zijn poot onder het contract gezet en heeft alle mogelijkheid gehad om daar zekerheden tegenover te stellen. De risicoopslag in de vorm van rente komt daar nog bovenop.

Nu geloof ik nooit dat men dit in Nederland zou invoeren omdat het de positie van de banken serieus zou ondermijnen. Zou een dergelijke regeling worden ingevoerg, hoeveel van de anderhalf miljoen onderwater staande huishoudens zouden dan hun sleutels bij de desbetreffende mede-ondertekenaars van de hypotheekcontracten worden ingeleverd?

Het verlagen van de pensioenaftrachten voor jongeren zou daarentegen wel aantrekkelijk zijn voor sommigen, maar dat veroorzaakt weer hele andere problemen, waarschijnlijk met name van electorale aard.

Zie hier een mooie uiteenzetting van de Kwetsbaarheid en de risico’s in de Nederlandse Woningmarkt:

http://www.pbl.nl/publicaties/kwetsbaarheid-van-regionale-woningmarkten-financi%C3%ABle-risico%E2%80%99s-van-huishoudens-en-hun-toegang-tot-de-woningmarkt

Dus als Job Swank van DNB “We moeten uit de schulden zien te groeien” zegt, dan bedoelt hij daarmee expliciet “Jullie die zo dom zijn geweest om een huis te kopen dat nu onder water staat draaien er voor op” en “De wederpartijen zoals banken en overheden zullen zo lang als mogelijk iedere vorm van mede aansprakelijkheid voor het drama verwerpen”.

Ik plak hier overigens geen waardeoordeel aan vast van wat wel of niet het juiste is, maar ik constateer wel dat dit de hete brij is waar omheen wordt gedraaid. Het hete hangijzer, de olifant in de kamer, en precies dat punt dat het rookgordijn van de vele maatregelen voor de buhne moet verbloemen.

Men heeft wijzigingen doorgevoerd die enerzijds de grond- en huizenprijzen in stand moeten houden, en anderzijds het aflossen verplicht gesteld voor nieuwe hypotheken.

Maar dat stuwmeer van 1,5 miljoen onderwaterstaande huishoudens, daar gaan we het hier in Nederland liever maar helemaal niet meer over hebben, die mogen het zelf uitzoeken.

“De pijn komt ergens terecht.”

En dat is bij de mensen zelf, daar is hij niet duidelijk over.

“We moeten uit de schulden zien te groeien”

Nogmaals: Wie zijn de “We” die de DNB aanhaalt?

Voerman snapt het nog steeds niet.

Tering, met dit soort kreten laat je wel zien dat je na al die jaren op dit forum echt niets hebt geleerd.

Het willen zien “verdampen” van de restschuld, indiceert dat men er nog steeds van uit gaat dat bij stijgende huizenprijzen, restschulden als vanzelf zullen verdwijnen.

“De ingezette

beleidskoers zal, in combinatie met het huidige

voorzichtige herstel in de huizenprijzen, op termijn

bijdragen aan het verdampen van de huidige

potentiële restschulden” – (Bron: pag. 7 PBL rapport hierboven)

De vraag is echter hoe realistisch de aanname is dat dat “verdampen” zal plaatsvinden, en op welke termijn. Door deze termijn maximaal in de schatten, bijvoorbeeld op 10-15 jaar, worden de problemen die ondertussen ontstaan onder het tapijt geschoven. Daar hoeft immers niets aan te worden gedaan, het wachten is immers op het “als vanzelf doen verdwijnen” van de hele problematiek, die ondertussen wel gewoon in de praktijk doorettert in de economie als geheel, terwijl bankmanagers bonussen bijschrijven, gemeentes hun grondposities niet correct indexeren, huizen, kantoren en ander vastgoed niet tegen de juiste waarde in de boeken staat, etc. etc.

Men weigert gewoon de pijn te nemen, wil de realiteit niet onder ogen zien en steekt de kop in het zand door de problemen weg te relativeren met het argument dat restschulden als vanzelf zullen verdampen door een combinatie van inflatie en waardestijgingen.

Maar hoe realistisch zijn die aannames, werkelijk?

De inflatie is minimaal, en er zijn over de hele breedte enorme betaalrisico’s ontstaan waarvoor geen korte termijn oplossingen lijken te bestaan. Waardestijgingen die bovendien niet gerealiseerd kunnen worden zonder de enorme risico’s van rentestijgingen groter te maken..

En zelfs bij een blijvend lage rente lijkt het erop dat de maximale elsticiteit van de economie inmiddels wel bereikt is. Mensen kunnen nu eenmaal niet onbeperkt meer uitgeven dan dat ze binnenkrijgen.

Van 2008 – 2013 is het Bruto Binnenlands product al met 3.3% gedaald. Het Netto Binnenlands product over diezelfde periode zelfs met 4.4%.

Waar moet dan het geld vandaan komen om EN de restschulden af te betalen EN extra af te lossen EN een stijging van de huizenprijzen te realiseren, zonder dat de Nederlandse economie verder krimpt?

Hier nog even de werkeloosheidscijfers, die is sinds 2008 meer dan verdubbeld, die is (bijna) direct terug te vinden in de stijging van de betaalrisico’s:

http://statline.cbs.nl/StatWeb/publication/?VW=T&DM=SLNL&PA=71738NED&D1=22,26&D2=a&D3=0&D4=0&D5=6,11,16,21,26,31,36,41,46,51,60,65,l&HD=140304-1008&HDR=T,G1&STB=G3,G2,G4

Veel 50-minners hadden het ponzi scheme niet doorzien en betalen nu voor de schijnwelvaart van hun ouders. De verschillen tussen de babyboomers en hun kroost is enorm nu de scheme is uitgewerkt en er bijna geen nieuwe toetreders zijn. De verborgen rekening (onderwater hypotheken) ligt bij de jongeren maar die kunnen het volgens DNB lekker zelf uitzoeken.

Maar de babyboomers zien geen problemen want die hebben geen problemen. Hun advies voor de jongeren: “Tijd heelt alle wonden”. Levensmotto van een generatie die geen oorlog heeft meegemaakt: “Het komt wel goed”.

Na mij de zondvloed!

@ artikel

Opvallend weer dat iedereen die tot vergroting van schulden heeft opgeroepen nu niet de vraag krijgen, “wat denkt u nu in retrospectief van uw beleid ?”

Casametristen onder water,

Of beter: ondergesneeuwd.

Dat is gewoon een teken dat ze graag van het huis af willen

Maar geen concessies aan de prijs willen doen.

Wat is daar nu nieuw aan ?

http://Www.biedenenwonen.nl

Een nieuw concept 🙂

Frans, Voerman is opgevoed en opgegroeid in een tijd en cultuur, waarin verantwoordelijkheid voor eigen denken en daden normaal was.

Het schijnt heden zo te zijn, dat die zaken op willekeurige wijzen door allerlei maatschappelijke – en buitenmaatschappelijke stromingen volledig vrij interpreteerbaar zijn verklaard.

Een wereld is ontstaan, waarin boeven niet meer afgerekend worden op hun daden, waarin hij die zijn gat verbrand niet meer op de blaren hoeft te zitten en elke mening, hoe belachelijk ook, serieus genomen kan worden.

Voerman kan er even verder niks mee! 🙂

Voerman is alleen maar zichzelf gebleven en niet in verwarring gebracht.

Frans, bedoel je dit soms?

http://www.alt-market.com/articles/2444-imf-now-ready-to-slam-the-door-on-the-us-and-the-dollar

Zo ja, dan ben ik het weer eens een keertje met je eens.

Zo nee, ben ik het ook met je eens. 🙂

Maar nou weet ik nog steeds niet hoe je denkt over #guusjegate. 🙂

Misschien heb ik de discussie van IMF en DNB te vluchtig gelezen wegens tijdgebrek, maar ik had eigenlijk een andere connotatie bij ‘geen directe steun’ aan huiseigenaar.

Mijn idee was namelijk dat men wellicht probeerde te vertellen dat directe geldimpulsen aan jongeren zouden leiden tot prijsopdrijving en huizenprijzen op den duur in evenwicht zullen moeten komen met het algehele inkomenspeil.

Maar dan dicht ik ze misschien wel meer welwillendheid toe dan verstandig is natuurlijk 😉

Voerman snapt het uitstekend volgens mij – de enige manier waarop prijzen onbehoorlijk doorstijgen is als er sukkels zijn die voor de schuld tekenen.

Dat banken, makelaars en hypotheekadviseurs notoire leugenaars zijn was ook twintig jaar geleden al bekend (het pleit ze overigens niet vrij!).

Werkelijk medeplichtig is onze overheid, die de HRA = bankensteun = hoge belasting opgetuigd heeft. Het toestaan van aflossingsvrij + HRA laat zien dat we hier met onbenullen en regelrechte oplichters van doen hebben.

Niettemin gebeurt er niets zolang de klant het contract niet tekent!

Een stuk van de link gelezen: bedoelde in niet specifiek maar heeft er alles mee te maken.

Guusje gate: Ik ben niet geinteressert in Peppie en Kokkie nieuws, ook al geldt natuurlijk vaak zo in het klein zo in het groot! 🙂

Sinds Swiebertje is er wel het een en ander verandert in de wereld. (alhoewel…. )

Wist je dat in de middeleeuwen als je gehorige was voor een landheer dat je slechts zo’n 55 dagen voor de landheer hoefde te werken, en dat je voor de rest van het jaar kon gaan flierefluiten? Natuurlijk waren de omstandigheden in de middeleeuwen slechter in het algemeen, maar relatief gesproken was het beter in de middeleeuwen. (als deze informatie die in ergens las klopt)

nowhere to hide, nowhere to run…..

Ah! je doelt natuurlijk op de rat & pig faced zionist banksters! Ben het helemaal me je eens!

Ik zal de zin ff afmaken: “dat hij is en blijft een leugenachtige rat faced zionist bankster”

Frans,

@Frans: Weet je toevallig nog waar je dit gelezen hebt? Vind het erg interessant!

Ik bedoel dat van 55 dagen.

Net zo als Ewald heb ik ook een lijst.

De BabyBoomelite.

Job Swank staat er bij.

Swiebertje werd in de jaren 70 uitgezonden.

Voerman zat toendertijd met zijn kinderen samen op de bank te genieten van de avonturen. De meesten hier aanwezig hebben dit tijdperk niet meegemaakt, dus vergelijken met nu is onmogelijk voor hen.

Voerman daarentegen kan dat wel en zelfs toen al was er een bromsnor die serieuzer te nemen was dan bijv. de hedendaagse bromsnor op stelten. 🙂

Jammer genoeg weet ik dat niet meer. Ik lees wat af, maar vond dit ook uiterst interessant! 🙂

Je boodschap wordt saai en daarmee contraproductief!

Als je eens een baan ging zoeken?

Wie mag dit betalen? De voorzichtige huurder die toch al geen hypotheek kon krijgen van de bank wrgens niet liegen over het inkomen?

Moral hazard a la roermond

Voerman,

Je staat niet op de lijst, maar dat kan geregeld worden.

Ik krijg haast dezelfde denkbeelden als frans, dat er een groepje moderne satanisten bestuurlijk nl heeft geinfiltreerd en een enorme invloed kan hebben wegens het technocratische karakter van de hedendaagse samenleving. Haast he zeg ik… haast

“One of the most famous experiments in behavioural finance offered people a chance to buy and sell mugs. The experimenters – future Nobel prize winner Daniel Kahneman, Richard Thaler and Jack Knetsch – found that people demanded twice as much money to sell a mug they already possessed compared to what they were willing to pay for a mug that belonged to someone else.

The disparity between the two prices is said to reflect an “endowment effect.” In essence, we put a much higher value on things we already own than on things we don’t.”

http://www.theglobeandmail.com/globe-investor/personal-finance/mortgages/poloz-prods-canadas-housing-bubble/article22078008/

maarten,

In werkelijkheid is het PURE DOMHEID

Je hebt gedeeltelijk een punt, echter een woning is geen luxeproduct. Je *moet* ergens wonen en dus kopen of huren.

Als je dus een woning ging aanschaffen moet je mee in de prijsstijgingen.

Wat me we wel steekt zijn de dingen in het artikel:

* failliet verklaren

* pensioenen gebruiken

Zeker voor mensen die er echt een potje van gemaakt hebben (tophypotheek op 2 personen, keuken, auto in de hypotheek)

Dit komt dan voor rekening van de andere burgers?

Sowieso is het me niet helemaal duidelijk. Wat bedoelen ze met de pensioenen inzetten, het deel van alleen *die* gebruiker?

Het lijkt me zeer sterk dat deze informatie klopt. Voor zover ik geleerd heb op school moesten horigen keihard werken op het land. Van de oogst mochten ze net genoeg houden om van te leven. En daarnaast -ja, daarnaast- moesten ze nog blijkbaar 55 dagen werken voor hun landheer. Dat waren nog eens tijden!

Ik heb laatst toevalling gesproken met een ouder van een van onze buren. Ze vond dat ze zelf ‘op een slim moment’ gekocht had. Ze heeft -zoals veel babyboomers- enorme winst gemaakt op haar huis. Maar er is natuurlijk geen sprake van ‘slim moment’. Het is gewoon de mazzel van in een bepaalde tijd geboren worden.

En Voerman, voor onderwaterstaan geldt hetzelfde: de kans erop is aanzienlijk groter als je 40 of jonger bent. Dat komt niet omdat die mensen van onder de 40 zoveel dommer zijn dan 50-plussers. Of minder verantwoordelijkheidsgevoel. Dat komt gewoon door stom toeval. Dus het is echt een beetje kort door de bocht om te zeggen ‘Eigen schuld, dikke bult’.

BBB,

En de 40minners hebben een aflossingsvrij deel gebaseerd op overwaarde van ouderlijke huizen. Ik ken makelaars die dat haarfijn uitzoeken tijdens ‘begeleiding’ .

Over moral hazard gesproken.

maarten,

Had ‘m nog niet gelezen 😉

‘Dat kan dhr voerman nu wel zeggen, maar er is niets en er komt niets’

#Demminkopstelten

Contraproductief en saai. Woorden van een onnozele oude man die van een generatie is die voor hun 60ste met de VUT gingen. Over contraproductief gesproken!

Binnen de oudere generatie is een heel groot welvaart verschil… Mijn ouders zijn niet rijk, maar ik heb geen huis gekocht dus ik betaal ook niet aan de welvaart van andermans ouders. Echter mensen met rijke ouders kunnen vaak makkelijk hun huis betalen.

In mijn omgeving ken ik meerdere gevallen van mensen met hypotheek betalings problemen en ook nog eens arme ouders, die dus ook niet meer bijgestaan kunnen worden.

Het is dus meer zo van: een arme groep binnen de jonge generatie betaald voor de welvaart van de ouders van hun rijke leeftijdsgenoten.

Voorlopig heeft hij zich wellicht 60 jaar ingezet voor dit land. Wat is jouw bijdrage geweest tot op heden?

Voerman doet me denken aan mijn ouders.

Terwijl we van de laffercurve afglijden lekker kletsen over loonstijging en gaten in mijn CV.

Mensen zijn erg territoriaal. De territoria zijn verdeeld en de jongeren waren er te laat bij. De boomers beloven ons een stukje van de taart als we maar lief meedoen en volgens hun regels spelen, maar dat is een leugen.

Als jongere heb je de plicht om zoveel mogelijk te profiteren van het systeem en je voor te bereiden op het einde ervan.

Dat betekend babies maken en ze zo opvoeden dat ze later voor jou willen zorgen. Dat is investeren in de toekomst.

BBB,

Daar hebben ze het volgende op gevonden:

http://www.trouw.nl/tr/nl/4500/Politiek/article/detail/3812816/2014/12/17/CDA-wil-van-vitale-ouderen-bijdrage-vrijwilligerswerk.dhtml

Met de huizenmarkt hebben de ouderen de jongeren een loer gedraaid. Met de pensioenen gaan ze de jongeren gewoon keihard naai@n.

Terugkomend op je vorige reactie: ik constateer dat in Nederland mensen met een financiële schuld ook moreel worden afgerekend (lees de reacties over leenkneuzen en restschulden op deze site). Ik heb daar geen oordeel over, sterker nog: ik doe er zelf aan mee, maar het is wel een constatering. Nederlandse normen en waarden zijn voor een belangrijk deel gevormd door onze Calvinistische achtergrond: soberheid, zuinigheid en hard werken. Iemand die in de schulden terecht komt, wordt hier ook moreel veroordeeld. In de polder is men het wat dat betreft NIET met u oneens, want Nederland is één van de landen waar je het moeilijkste van je schuld afkomt (kom er maar in lorenzo met de schuldschanering) juist omdat dat als immoreel wordt beschouwd.

Je kan je afvragen in hoeverre je iemand die een schuld heeft die hij niet of nauwelijks kan afbetalen daarvoor ook moreel moet laten lijden. Als samenleving komen we ook niet vooruit als er 1 tot 2 miljoen mensen zijn die nog 20 jaar moeten sappelen en afzien vanwege hun te hoge schulden. In de VS is men daar pragmatischer mee omgegaan en worden schulden eerder gesaneerd. Voor de economische groei is dat wellicht beter.

Om dan terug te komen op wat mijn moraal is: alles in mij schreeuwt dat mensen die teveel hebben geleend dat ook moeten terug betalen en daarvoor boete moeten doen (want ja, ook ik ben calvinistisch opgevoed), maar tegelijkertijd zie ik ook de economische schade hier van. Ondermeer hier op deze site zie ik een erg eenzijdige benadering naar mensen met financiële restschulden. Moraal van mijn verhaal is dat er meerdere manieren zijn om hiertegen aan te kijken (zonder dat ik daarbij een duidelijke voorkeur voor één van die manieren heb).

Als ze de handen er niet vanaf zouden trekken en het probleem zouden aanpakken dan zou de pijn evengoed bij de burger terecht komen. Enige vraag is: bij welke burger?

En over het dogma van uit de schulden groeien: daar worden oorzaak en gevolg omgedraaid. Er is juist geen groei OMDAT er zulke hoge schulden zijn. Schulden aflossen / saneren is dus de enige manier om weer duurzame groei te krijgen. Het schuldenprobleem oplossen met groei is dus inderdaad wishfull thinking.

Het idee is dat de vanafprijs dusdanig scherp is dat er veel gegadigden zijn die, onder druk van de grote belangstelling, een flink hoger bod uitbrengen. Kortom: het creëert veel initiële interesse. Of het werkt? Geen idee.

argon,

Heb het ook met mijn ouders. Even hun huizen geschiedenis.. Ze kochten een woning in Oud-Zuid (Amsterdam) voor 50.000 gulden.. Dat verkochten ze voor 150.000. We gingen verhuizen naar Apeldoorn. Dat huis kostte 100.000 gulden, maar werd verkocht voor 500.000 gulden. Ze gingen kleiner wonen in Haarlem maar door de grote winst bouwde mijn vader ook even een huisje in Frankrijk (met een hectare grond). Ik kan ze echt met grafieken en feiten niet overtuigen dat het nu niet slim is een huis te lenen. Ze snappen het echt niet. heel raar, maar waar.

Zoals het nu gaat wel. Weinig verrassend. Hetzelfde gebeurt via het pensioensysteem, het zorgsysteem en de arbeidsmarkt. Steeds dezelfde groep die profiteert en dezelfde groep die naast het net vist. Insiders en outsiders. In mijn beleving de belangrijkste reden waarom de economie in NL kapot is: de groep die het meest consumeert in een gezonde economie, jonge gezinnen, krijgen overal de rekening voor en zijn dus financieel uitgehold.

We hadden er helemaal niet bij moeten zijn. Velen zijn er in gestonken en de rekening wordt alsmaar groter. De boel staat op barsten en ik denk dat 2015 een hoop ellende voor iedereen gaat opleveren.

Zoals het artikel dat ps poste al zegt. In de zorg ontstaan er grote problemen op het gebied van personeel en geld. Dat gaat pijn doen voor de zeer grote groep ouderen (babyboomers) die nu de zorg nodig gaan hebben. Door hun asociale onnozele gedrag kan en wil niemand meer voor hun zorgen.

Voor de crisis werden 200k huizen per jaar verkocht. Stel dat de helft daarvan gekocht werd met LTV van boven de 100% (de starters zeg maar) dan zou dat betekenen dat met een jaarlijkse prijsstijging van 5% (wat ONDER het gemiddeld is van de periode 1995-2008) er permanent ongeveer 200k huishoudens onder water stonden. De crux zit hem natuurlijk in de 5% stijging, want als dat verandert in een 5% daling neemt de groep onder water staanders pijlsnel toe, omdat het lang duurt voordat je de kop van je hypotheek hebt afgelost (de eerste 30% zeg maar).

Niet raar. Zie het bij bijna alle boomers.

Jullie hebben het allemaal verkeerd begrepen.

Een VANAF prijs betekent namelijk dat de verkoper er heel graag VANAF wil, en denkt voor de eventuele koper te kunnen bepalen hoeveel er VANAF de prijs kan. 😀

Het lijkt mij typisch het soort mensen dat beledigd is als je minder dan de vraagprijs zou bieden, en het daarom maar zelf in de veiling zet.

Een VANAF prijs is dus een veiling met een minimale prijs die men hoopt te ontvangen, waarbij men de hoop koestert dat meerdere kopers tegen elkaar gaan opbieden.

1 euro meer bieden dan de vraagprijs bieden kan bij gebrek aan andere geintereseerden voldoende zijn, maar het is en blijft in de kern een de-facto veiling.

Klopt. Maar Jan om de hoek die veel te veel geleend heeft en het breed heeft laten hangen, is voor de meeste mensen een veel tastbaardere schuldige dan een abstracte instantie dan een bank of overheid.

Ik ben van mening dat zowel overheid, banken, toezichthouders als Jan om de hoek schuld hebben. Echter, van een bank kan je verwachten dat ze voor korte termijn winsten gaan en het maatschappelijk belang niet op plaats 1 hebben staan. Hetzelfde geldt in mindere mate voor Jan op de hoek. Toezichthouders kunnen slechts opereren binnen door de overheid gestelde kaders en m.b.v. door de overheid aangereikte instrumenten. Het is dus de wetgever, de overheid zelf, waarvan je had mogen verwachten dat die het maatschappelijk belang op lange termijn had bewaakt en zich niet had laten leiden door lobby’s en persoonlijke belangen. De overheid heeft een situatie gecreëerd waarin er, door gebrek aan marktwerking, voor Jan om de hoek weinig te kiezen was. Natuurlijk kan je op individueel niveau “nee” zeggen tegen een hypotheek, maar als je gewoon kijkt hoe de overheid de randvoorwaarden rondom de huizenmarkt heeft ingericht (rigide grondbeleid en daarmee aanbodrestrictie i.c.m. astronomische vraagsubsidiëring via bijv. de HRA) dan was dat een gegarandeerd recept voor ellende. Voor mij is de nummer 1 schuldige dus degene die de spelregels bepaalde en had kunnen en moeten veranderen: de overheid.

Je zou eens moeten weten…

Latida, 🙂

Tja, daar zit je dan als verkoper met een schuldbekentenis bord in je tuin, best wel stigmatiserend…

En daarom heeft Voerman altijd gelijk? Het standaard argument (dat overigens ook vaak door babyboomers wordt gebruikt) om discussies lekker dood te slaan en het niet over de pijnlijke inhoud te hoeven hebben.

Hoe verzin je het… een 20 of 30-jarige verwijten dat ie de periode voor zn geboorte niet heeft meegemaakt en hem daarop diskwalificeren.

De misvatting die je doet is dat er een scenario mogelijk is waarin de rekening NIET voor de andere burgers is. Dat scenario is er namelijk niet. Als de schuldenaren niet meer consumeren door hun grote schulden dan stijgt de werkloosheid, daalt de rente (waardoor rendement op vermogen afneemt) en worden de pensioenen aangetast (nog even los van immateriële schade, want hoe gaan kinderen die in armoede opgroeien zich ontwikkelen bijvoorbeeld?). Kortom, in beide scenario’s betaalt de maatschappij de rekening alleen in een andere verschijningsvorm. De schulden zijn er nou eenmaal en ze zijn onhoudbaar. Of je ze nu wegstreept of over decennia lang gespreid laat aflossen door de schuldenaren: in beide gevallen hebben we er allemaal last van.

Hele terechte post.

Stom toeval kun je nog over soebatten, want het gaat er bij mij niet in dat niemand geweten heeft wat de effecten zouden zijn van het in het extreme oprekken van financieringsmogelijkheden. Huizenprijzen zijn door allerhande belanghebbenden bewust naar boven gestuwd, omdat zij er geld aan konden verdienen. De jongeren zijn hiervan over het algemeen het slachtoffer.

Nee, jongeren betalen allemaal voor de welvaart van de vorige generaties. Via te dure koophuizen, via kunstmatig hoge huren, via pensioenen, via lagere lonen, via een extreem solidair zorgstelsel, via steeds verder teruglopende investeringen in onderwijs, via teruglopende investeringen in infrastructuur, via bezuinigingen op kinderopvang, via afschaffing spaarloonregeling, via afschaffing belastingvrij sparen in lijfrentepolissen, enz. enz. enz.

Bij ouderen heb je een punt: ouderen die niet wilden of niet konden kopen in de pre-bubble periode (voor 1995) worden nu ook hard genaaid, vooral als ze begin 50 zijn (het laatste stukje van de babyboom en net daarna), want zij worden geconfronteerd met hoge huren en moeten ineens tot hun 67e werken terwijl hun collega die 5 jaar ouder was er nog voor zn 60e met een lekkere regeling uit kon. Het grote nadeel voor deze groep is dat zij een leeftijd hebben waarop ze eigenlijk niet meer kunnen anticiperen op deze ontwikkelingen. Jongeren hebben het geluk dat ze dat nog wel kunnen (die kunnen zelf extra beleggen voor pensioen, emigreren, omscholen, eigen bedrijf starten e.d.).

En daar is ie weer… het verwijt aan een dertiger dat ie nog geen 40 jaar gewerkt heeft en daarom dus geen recht van spreken heeft. Ik ga 10 jaar langer werken dan mijn ouders (is al bij wet geregeld), maar ja, dat is inhoud hè… daar heb jij het liever niet over. Nee, het is nuttiger om jonge mensen te verwijten dat ze geen 40 jaar gewerkt hebben. Stumper.

Alleen jammer dat er erg weinig meer te profiteren valt, omdat regelingen voor jongeren nauwelijks meer bestaan. Lees er maar eens een CAO op na, je hebt daarin gewoon aparte regelingen en hoofdstukken voor mensen die geboren zijn voor een bepaald jaartal (meestal 1950 of 1960). Verworven rechten noemen ze dat. Ik noem het gewoon wat het is: discriminatie. Je bent gewoon te laat geboren, je eigen stomme fout, dus daar mag je zelf voor bloeden.

Of misschien is dat niet zo raar. Ze hebben in hun leven zoveel gratis geld in de schoot geworpen gekrengen met huizen kopen en verkopen dat het eerder raar zou zijn als zij een huis kopen zouden afraden. Meeste mensen vormen hun mening op persoonlijke ervaringen, niet op onderzoek.

Dat weet ik dus niet, daarom vraag ik het.

BBB, ik ben het toch niet helemaal met jou eens.

Tuurlijk moet je niet koste wat kost in willen stappen in de woningmarkt maar Nederland is ons land en emigreren/immigreren is m.i een slechte optie. Het gras lijkt elders groener maar dat valt vaak tegen.

Als er geen ruimte is voor Nederlandse jongeren zullen deze jongeren ook geen nageslacht krijgen. Daarom vind ik het belangrijk dat er ruimte is voor de nieuwe generatie.

Ik snap degene die toch zijn ingestapt wel.

De vanaf-prijs betekent: Niet op bieden want de makelaar kon met veel hangen en wurgen deze vraagprijs op de advertentie krijgen en nu gaan de hakken van de verkopers in het zand.(Hazeloop 6 5511 PK Knegsel mag je al meer dan 2 jaar bieden vanaf)

Voerman stelt alleen maar vast en verwijt niemand iets.

Voerman mag toch ook wel reageren?

Of niet?

Veel Calimerootjes vandaag.

Allemaal een reactie geven is onbegonnen werk.

Bovendien is bij velen dat gedeelte wat onder die eierdop zit niet voldoende ontwikkeld om tot een ontwikkelde gedachte te komen, laat staan tot een ontwikkelde discussie.

Er is echter hoop; veel jongeren denken heel nuchter en constructief.

Voorlopig is het hier denk ik nog wel een tijdje zo, dat die calimerootjes op de steun kunnen rekenen van een andere categorie alhier.

Namelijk de categorie van mensen die dit log gebruiken voor persoonlijke doeleinden die niets van doen hebben met huizenprijzen en huizen.

Je mag alhier gratis reclame maken voor je fietsenwinkel, als je maar meepraat de geregisseerde loggeest.

Dom, doorzichtig en zielig.

Goede zelfkennis.

Gratis geld is een uitvinding van deze tijd!

De mogelijkheid om een huis te kopen wordt heden meer gemaakt door het gratis geld dan door echte welvaart, werkgelegenheid, inkomen etc.

Dat maakt, dat de huidige generatie kopers de huizenprijzen gaat opjagen tot onbereikbare hoogte!

De voortekenen zijn er al.

Wie vandaag al een huis heeft, doet goed het niet te verkopen en te wachten; het geld is toch niets waard en ligt nergens veiliger dan in vastgoed.

Het juiste moment om te verkopen breekt pas aan als de prijzen op het juiste niveau liggen en dat zal zijn, wanneer de rente ong een procent of 8 is.

Let op Voermans woorden.

Walgelijk. Niet inzien dat je gewoon aan het begin van een pyramide spel bent ingestapt. Ook niet inzien dat jouw ‘overwaarde’ in klinkende munt is betaald door jonge gezinnen die nu in de financiële ellende zitten.

Prima dat je je persoonlijk niet verantwoordelijk voelt, maar erken dat jij en je generatie een groot deel van de schuld dragen.

Ik zal het je nog 1 maal uitleggen, maar misschien ben je te oud om het te snappen:

– Grond in NL is schaar

– Huizen in NL zijn daarom schaars

– Mensen lenen daarom altijd tegen hun maximale leencapaciteit aan bij het kopen van een huis

– In de jaren ’90 is de leencapaciteit obsceen verruimd

Rara, wat gebeurt er noodzakelijkerwijs wanneer in een schaarse markt veel meer geld beschikbaar komt om diezelfde schaarse goederen te kopen?

Dan ben je gewoon de prijs aan het opdrijven. Door dit soort kredietverruiming schep je een collective action problem waar je als individu niet kunt ‘kiezen’ om er buiten te blijven. Waar je in 1995 nog voor 100.000 euro’s een gemiddeld rijtjeshuis kon kopen was dit in 2000 al volstrekt ondenkbaar.

En ga nog even bij jezelf te raden, wie hebben hiervan geprofiteerd?

Denk je dat die huishoudens niet liever gewoon 100.000+inflatiecorrectie hadden geboden voor dat huis? De enige profiteurs van dit soort kredietverruiming zijn de mensen die voorafgaand daaraan een huis hebben gekocht.

Wat ben je dan een oude treurpijp als je dat eindeloos blijft ontkennen en de schuld volledig bij jonge gezinnen legt.

Ja tuurlijk joh, ga jij lekker verkopen als de rente piekt.

Rentelasten op een huis van 250K bij 3,25% rente = 677,-

Rentelasten op een huis van 250K bij 8,00% rente = 1667,-

En dan even meenemen dat je nog verplicht moet aflossen. Weet je wat jouw huisje dan nog mag kosten als je het kwijt wil in tijden van 8% rente? Wil je het echt weten? Ik zal het je zeggen: 150.000

Dat is namelijk het bedrag waarop rentelasten ceteris paribus vergelijkbaar zijn met die in een tijd van 3,25% rente.

Dus wacht vooral op een rentepeil van 8% voerman

Absoluut waar……..ken ook veeertigers die “met goede moed, heldhaftig een B&B in het buitenland gingen opzetten of een bedrijf starten enz in het buitenland” dan denk je: Wow jij durft. Maar dan hoor je: hij is enigst kind en weet dat hij de tonnen villa en mooie levensverzekeringen van zijn oude ouders gaat erven……..haha ingecalculeerde “heldhaftigheid” dus…..er is dikke poen in de familie.

Precies. Koop een leuk niet te duur huis, wees spaarzaam, neem kinderen en op je 65e heb je en lagere maandlasten en mensen die jouw welzijn in de gaten zullen houden en je niet eenzaam in het verzorgingshuis neerzetten. Moet je wel een aardig persoon / ouder zijn geweest natuurlijk…

Ze willen het niet weten, want dan voelen ze dat ze wat moeten DOEN. Eigenlijk zeg je dan: jullie hebben geluk gehad, nu doe maar eens wat terug…….ja eh maarre das mijn geld…..

Tja, Voermans mentaliteit wordt door grote groepen boomers gedeeld. Liever leeg laten staan dan jongeren een kans geven.

In een vergrijzend dorpje staat een geërfd huisje. Het is een schattig huisje waar makkelijk 2 mensen in kunnen wonen midden in het dorp. Het staat al 2 jaar leeg want het eerste bod was veel te laag. Vorig jaar is de vraagprijs wel verlaagd, maar er zijn geen kopers. In dat dorpje staan ze te springen om verpleegkundigen en andere midden- en laaggeschoold personeel, maar die kunnen de hypotheek van dat huisje niet betalen.

De schade is minder groot als (alleeeen) probleemkopers hun hypotheek naar 40 jaar mogen verlengen….

Graag! Reageer en blijf reageren, maar het is een beetje zinloos om iemand te verwijten (of iig zijn mening niet serieus te nemen) dat ie het verleden niet met het heden kan vergelijken omdat ie daar te jong voor is. Daarmee sla je discussies dood.

a,

.”Jongeren hebben het geluk dat ze dat nog wel kunnen (die kunnen zelf extra beleggen voor pensioen, emigreren, omscholen, eigen bedrijf starten e.d.)”

Eh….na je 35e-40e werkeloos raken in deze afgelopen en komende jaren gaat veel langdurig werkelozen opleveren die alleen maar achteruitgaan op financiele huishouden en ook op hun jaren werkervaring, als ze al weer aan het werk komen…..net adgestudeerden komen ook moeilijk aan een baan…….heb je het over die kleine groep tussen zeg 28 en 35 jaar (liefst mannelijk, nederlandse afkomst, goede opleiding en werkervaring die nog wel makkelijk aan het werk komt als ze nu per ongeluk werkeloos raken…?

En misschien dachten ze dat je gratis geld kwam halen voortijdig voor hun dood?

Voerman,

“Er is echter hoop; veel jongeren denken heel nuchter en constructief.”

Ik ken best wat wanhopige ouders van begin twintigers die met hun hand n in het haar zitten met hun zonen en dochters die maar niet aan de bak komen….ze zien ze “verloren” gaan, en zelfs soms extreem: bang voor zelfmoord van hun kind omdat dingen uitzichtloos zijn…deze jongeren voelen zich loosers.

Nee hoor, de schade wordt dan alleen over een langere periode uitgesmeerd.

Zit wel wat in, maar dat heeft sowieso te maken met het feit dat er steeds meer tweedeling op de arbeidsmarkt is tussen hoog en laag opgeleid werk.

Als je in Nederland ben afgestudeerd aan HBO/WO dan kom je in veel andere landen makkelijk aan het werk tegen veel aantrekkelijkere voorwaarden dan hier. Ook zonder werkervaring. Ik ken zelf talloze afgestudeerden die naar het buitenland zijn vertrokken. Ook sommigen met pretstudies. Kortom, jongeren anticiperen continue door te stemmen met hun benen.

Overigens, als je goed opgeleid bent en je ook goed ontwikkeld hebt dan ben je op 35e tot 40e zeker niet kansloos op de arbeidsmarkt. Sterker nog, tussen de 30 en de 50 ben je het meest productief. Daarvoor mis je ervaring, daarna word je vaak te traag.

In mijn omgeving en vriendenkring, die er wel een beetje uitziet zoals jij schetst, hebben mensen werk en switchen ze ook nog steeds van baan. Deze mensen anticiperen in sommigen gevallen ook al op sobere pensioenen door zelf maandelijks geld te beleggen. Kortom, ook op dit vlak acteren jongeren heus wel. Verder ken ik echt heel veel jongeren (meestal nog net even iets jonger dan ik, twintigers) die eigen bedrijfjes hebben.

Over algemeen weten de hoogopgeleide jongeren prima dat ze genaaid worden en proberen ze daar mee om te gaan. In het ene geval door te emigreren, in het andere geval door een bedrijf te starten of zelf te beleggen voor pensioen. Ik merk ook dat er in mijn generatie steeds minder begrip is voor ouderen en met name babyboomers. De houding wordt steeds meer: als wij niks van jullie hoeven te verwachten dan hoeven jullie ook niks van ons te verwachten. Men keert zich af van de systemen omdat die voor ons niks brengen. Er is absoluut weinig solidariteitsgevoel. Onwenselijke ontwikkeling, maar wel waar en ook begrijpelijk.

Op zich ben ik het daar mee eens! 🙂

En mezelf meteen tegensprekend: je moet er niet op vertrouwen dat de overheid jouw belangen als burger dient. De praktijk wijst dat uit.

Coporate fascism is niet zo maar een kreet, het geeft vrij precies weer wat er aan de hand is. Kijk naar alle maatregelen, zoals de absurde maatregel om de huren te verhogen om de huizenprijzen hoog te houden: het is allemaal in het bela

Oeps! daar ging wat mis!

het is allemaal in het belang van de banken.

Niet uitgaan van de situatie van nu!

Met 8% rente hebben we weer een echte economie. 🙂

Dan heeft het geld weer waarde.

Dat moment komt sneller dan je denkt. De wereld heeft geen geduld om te wachten tot alle problemen vanzelf verdampen. Je zult zien, er worden snel nieuwe listen verzonnen om het leven weer leuk ta maken. 🙂

Niet zo hoog van de toren,a.

Jullie hoogopgeleiden hebben op kosten van die boomers (Veelal zorgzame ouders die met tweeen werkten (in een tijd dat dat moeilijker was dan nu) om jullie te laten worden wat je bent. Toegegeven, er zijn wat pechgevallen zoals BBB die niet hebben kunnen studeren en een verwaarloosde jeugd gehad hebben. Maar die kun je geen maatstaf noemen.

Maar terug naar “a”: Een kansrijke wereld ligt voor je klaar, voorbereid door je boomerouders; weliswaar een beetje vertekend door wat kansarme negatieve elementen maar toch…

Voerman wist het wel in zijn tijd; ook in deze tijd zou hij het wel weten. 🙂

Het aantal hoog – en laagopgeleiden is heden meer in balsns dan toen de vroege boomers jong waren.

M.a.w. hoogopgeleid is niet genoeg, want je moet de lekkere koek met meer hoogopgeleiden delen, dus ook nog veel beter zijn dan je hoogopgeleide maatjes.

Dat maakt natuurlijk ook, dat er veel hoogopgeleide verliezers zijn, die de sfeer verpesten door bijv op dit weblog, maar ook op andere plaatsen te gaan zitten mokken.

Jammer van het geld wat ze gekost hebben en de verdere schade die ze aanrichten door hun in mooie woorden verpakte frustraties.

En speciaal voor Frans:

Voerman vindt banken ook een stelletje gore dieven.

Deze week bericht gehad van ING, dat de totale rente over de bonusrenterekening is verlaagd met 0,1 %

ABN/AMRO meldde, dat de rentevoet voor roodstaan vanaf heden 14% bedraagt.

Voor Voerman niet de voornaamste reden om op dit log te komen te mopperen, maar toch. 🙂

Rennen naar de camping, anders krijg je nog geen plaats ook! 🙂

http://www.telegraaf.nl/reiskrant/kamperen/23467837/__Caravan_weer_populair__.html

Je zou gewoon de bank eens moeten opbellen en vragen waar die 14% op is gebaseerd. Is het een verkapte boete, of heeft het te maken met het leveraged effect? Zo ja op het laatste, waarom geen leveraged rente bij een positieve stand?

nou ja, misschien zou ik dat moeten doen, zit bij dezelfde bank, maar ik kan het eerlijk gezegd (nu even) niet opbrengen!

Weer zo’n fietsenmaker! 🙂

Waar leid jij in ‘s hemelsnaam uit af, wat Voerman’s mentaliteit is?

Je zevert maar wat ter plaatse acterende debielen na.

Je moest eens weten.

Pot verwijt de ketel.

BBB het ligt voor de hand om in tegenstellng tot vroeger het ontbreken van een adequate startkwalificatie aan de persoon te wijten in plaats van aan de omgeving.

De verkeerslichten staan meetsal op groen. Het onderwijssysteem is ingericht om ook de zwaksten onder ons aan een diploma te helpen.

En verder de tegenstellng oud-jong waar jij zo aan hecht lijkt met tamelijk opgeblazen. Uiteindelijk gaat het het geld toch wel vroeg (schenkingen) of laat (erfenissen) van de ene op de andere generatie over. Ik voel daar vooral dankbaarheid bij, wat is het (jouw) probleem eigenlijk? Gezien je chronische ontevredenheid met alles lijk je me vooral jezelf tekort te doen. Tenzij er een specifieke reden te bedenken vált waarom je achter bent gesteld. De maatschappij de schuld geven van persoonlijk falen, zegt echter over het algemeen met name iets over jezelf.

dr.t,

Je moest eens weten.

“Erasmus moet Erasmus niet in de ban doen”

http://www.nrc.nl/opinie/2014/12/18/minder-economie-meer-filosofie/

Tja, de banken moeten gered worden.

Einde beschaving!

dr.t,

dr.t,

“BBB het ligt voor de hand om in tegenstellng tot vroeger het ontbreken van een adequate startkwalificatie aan de persoon te wijten in plaats van aan de omgeving.

De verkeerslichten staan meetsal op groen. ”

Niet mee eens. Er zijn veel mensen die door (meertalige / islamitische / arme) afkomst, (lichte geestelijke / lichamelijke) handicap op dit moment zeer moeilijk aan werk komen of door armoe (1 ouder gezinnen, lage loongezinnen) NIET die HBO opleidingen kunnen Beginnen. Dat jij denkt dat het er weinig zijn, zegt iets over jouw gelukkiger milieu waarin jij werkt en leeft en opgegroeid bent, jouw zicht vanuit jouw leefsituatie. Ga eens vrijwilligerswerk doen, met kinderen, ouderen…..je gaat schrikken.

Nou liever niet als je het zo stelt.

Ook nog rentepunten bij ING?

Meer rentepunten dan rentecenten. 🙂

Met een handicap wordt het inderdaad lastig. En in sommigen gevallen moet je in meerdere generaties denken voor je vooruitgang kan boeken. Een moeder dat analfabeet is in haar eigen land en naar NL verhuist, het lijkt me een hele tour voor haar en de kinderen om er iets van te maken.

Niettemin lijkt het me er voor de mainstraim jongeren voldoende kansen te zijn, bijvoorbeeld in de vorm van gevarieerd en toegankelijk onderwijsaanbod en het studiebeurssysteem.

En het gaat behalve om opleidingskansen toch ook om mentaliteit. Van de Chinese immigranten hoor je zelden nare berichten en die hadden toch ook ooit een ‘achterstand’.

Voor sommigen werkt dat blijkbaar. Ik zou een bod doen en meteen laten weten dat het bod staat tot vrijdag 17.00 uur. Als ze niet bellen dan gaat het niet door. Take it or leave it. Er staat genoeg te koop.

Respect voor je sociale betrokkenheid, Keesje, maar dat was het onderwerp niet. BBB heeft het steeds over ouderen en boomers die het voor hem en (andere) jongeren verpesten.

Nee, het werkt niet want er zijn geen kopers. Het huis blijft maanden te koop staan of langer.

‘Kopersgarantie’ ook zoiets. Er is een koper voor ieder huis, als de prijs maar goed is. Waarom een bordje ‘kopersgarantie’ ophangen op een huis dat te koop staat? Is dat om druk uit te oefenen op de potentiële koper?

Als ze wel bellen gaat het bij Geit ook niet door!

Bij Geit gaat het nooit door! 🙂

Ik voel me gevleid.

Nico de Geit,

Oftewel, de verkrotting schrijdt voort!

Graag gedaan!

Veel mensen hebben een veel te hoog verwachtingspatroon. Een hoge opleiding zou garant staan voor een leuke goedbetaalde baan, blijdschap, voorspoed en plezier. En dan ook nog een mooi koophuis en eeuwig stijgende huizenprijzen en gratis geld.

Dat komt niet zozeer door je opleiding of werkervaring maar omdat Nederlanders bekend staan als efficiënt, creatief, realistisch, enz. Dat is genetisch bepaald.

Hoog opgeleiden is mooi. Ook buitenlandse talenten is gunstig. Ze kunnen in de toekomst worden gemolken. Zie USA.

Voerman, dat jij vind dat BBB een baan moet gaan zoeken om inkomstenbelasting af te dragen om jouw AOW op te hoesten zegt iets over jou mentaliteit. Waarom mag jij wel op de bank zitten en wij niet?

100k bieden als ze 500k vragen heeft geen zin natuurlijk. De prijzen zijn nog steeds veel te hoog. En omdat ik verwacht dat er de komende jaren ieder jaar weer 3 tot 8% van de prijs afgaat blijft huren goedkoper.

Dat is de goeie quote

Het idee is dat iemand met een diploma een succes wordt. Alleen in een dictatuur werkt dat, op de vrije markt niet. Er lopen zoveel achterlijken rond met een hoge opleiding.

Mee eens. Er zijn enorme hoeveelheden ‘nieuwe armen’ onder de jongeren die lang niet allemaal dezelfde kansen krijgen, simpelweg omdat ze nietop hetzelfde punt gestart zijn. Zo zijn er hele volksstammen waarvan de kinderen van thuis uit door ouders maar vooral worden aangemoedigd om zo vroeg mogelijk aan het werken te gaan, en vooral niet te willen studeren, omdat de ouders dat niet kunnen of willen opbrengen, en liever zien dat kindlief o jong mogelijk de ouders financieel gaat bijstaan.

Kinderen die dan ‘kostgeld’ moeten betalen omdat ze dan ‘met geld om leren gaan’ terwijl het de ouders zelf zijn die een gat in de hand hebben, en zlfs in een sociale huurwoning met huurtoeslag nog nauwelijks rond kunnen komen.

Die voedselbanken zijn immers niet uit de lucht komen vallen.

Ouders die ook nu nog, na vele jaren thuiszitten, nog steeds niet hebben geleerd hoe ze met geld om moeten gaan en als kleine kinderen van alles an hun kroost verwachten, zij het zorg, geld, steun en noem maar op.

Dat is de andere kant van de medaille van de babyboomgeneratie. Kinderen van dit sort ouders zullen bovendien niet van huis uit hebben geleerd om verstandig mt geld om te gaan en zijn, eenmaal aan het werk, waarschijnlijk ook het makkelijkst te beinvloeden en te bewegen een onverstandige lening aan te gaan.

Daar is in Nederland in de leenindustrie kei- en keihard misbruik van gemaakt. Financieel adviseurs die niet het beste met de klant, maar vooral met zichzelf voor hebben gehad. Wel het vertrouwen winnen met slijmpraatjes, maar niet voldoende op de risico’s wijzen. Of bijvoorbeeld niet laten zien wat een lening kost over de looptijd.

Koop die auto, koop die caravan, koop dat huis, verbouw die keuken, leen je lek, het wordt toch meer waard! Dit soort praktijken zijn wel degelijk mede veroorzakers waardoor er nu 1,5 miljoen huishoudens onder water staan.

Voorbeelden te over waarin met verkooppraatjes jongeren overgehaald worden om toch vooral maar die aardige meneer bij de bank te vertrouwen:

Rabobank:

https://www.youtube.com/watch?v=An9nWfAI7ek

Maar goed, wat ik iermee wil zeggen is dat het volgens mij veel te kort door de bocht is om de volledige schuld van de huidige situatie exclusief neer te leggen bij de huishoudens.

Er zijn meerdere partijen die zo’n contract hebben ondertekend. Beide partijen zijn dus verantwoordelijk als er iets mis gaat. Anders begint het behoorlijk op feitelijke oplichting te lijken.

Als de bank bovendien 0% risico blijkt te lopen in het geval dat er niet betaald wordt, dan is de rente die betaald wordt immers alsnog te hoog.

Het onderpand bij de bank inleveren tegen finale kwijting van de hypotheek lijkt me wat dat betreft zo slecht nog niet, zoals het IMF heeft voorgesteld. De taxatie van de woning is immers met goedkeuring van de bank uitgevoerd, vaak ook met eigen taxateurs die in ieder geval door de bank zijn aangesteld.

Stel dat ik jouw een tweedehands auto verkoop, waarvan ik beweer dat deze 50,000 euro waard is, en dan blijkt later dat deze auto maar 25,000 waard is, ben ik dan wel of niet schuldig aan oplichting? En wat als ik als verkoper zelfs de taxateur heb geregeld die gesteld heeft dat deze auto 50,000 euro waard is, maar ook die blijkt er later naast gezeten die hebben, ben ik dan als verkoper wel of niet aansprakelijk?

Ik denk dat dat de vraag is.

Wie neemt er even contact op met Antoinette Hertzenberg? Voerman misschien?

ING, Rabo, Postbank, allemaal hebben ze in het verleden boetes gekregen voor onverantwoorde hypotheek verstrekking

https://www.youtube.com/watch?v=y8Fz76aibVc

Nico de Geit,

Je bedoelt toch zeker niet dr.t met z’n cum fraude? 🙂

Voerman houdt niet van die types.

De Hollandsche huizenmarkt was toch BEHOUDEND gefinancierd ??

Thans ten koste van een goed draaiende economie en betaalbare woonruimte heeft een aardig bevolkingsaandeel zich enorm kunnen verrijken. Waar is toch al dat geld? Kan dat niet worden belast?

Bijv al dat huizenbezit in Frankrijk, kun we daar niet een box 4 voor maken, een vette heffing op particulier onroerend goed in het buitenland?

Belastingverdragen. Wordt voor de meeste landen in Europa dus moeilijk.

Voerman,

Kotsen moet ik van je. Altijd dat vingertje en die domme opmerkingen. Jij hebt geen plaat voor je hoofd, maar een volledige cauberg.

Campers, E-bikes en 4 x per jaar op vakantie. Voor de babyboomers mogelijk gemaakt door lagere woonlasten in het verleden en nu een afgelost huis of het huis gebruikt als pinautomaat. Tezamen met een goede VUT/pensioen volgens eindloonregeling, partner AOW en de beste zorg voor een prikkie.

Die rekening klopt natuurlijk niet en gaat betaald worden door toekomstige generaties. Zoals ik zo vaak zeg op dit forum. De babyboomers hebben geleefd in een welvaartszeepbel.

Even ter veduidelijking. Ik gun iedereen bovenstaande. Maar het gaat mij om het gedrag van deze groep ouderen. Het artikel van deze post laat duidelijk zien hoe de vork in de steel zit. Jongeren zitten in de problemen. Veroorzaakt door hunzelf en het beleid van de babyboomgeneratie in de jaren 80 en 90. Maar die laatste verantwoordelijkheid willen de ouderen overduidelijk niet nemen. Het jankgehalte van babyboomers zodra ze gekort worden is enorm terwijl de verliezen die ze veroorzaken door de vergrijzing steeds groter worden.

Nederland heeft op de pof geleefd. We moeten een stapje terug doen en de babyboomers een paar stappen extra. Iedereen die dit niet begrijpt denkt dus. Na mij de zondvloed.

Helemaal mee eens. Met die bakken bejaarden die er aan zitten te komen. Ben ik voor het promoten van vrijwilligerswerk bij bejaarden, zeker wanneer het tekort aan arbeidskrachten weer flink toe gaat nemen…….

Geen opleiding en het niet aan werk komen ondanks flinke inspanningen omdat er gewoon geen werk is heeft weinig met een verkeerd verwachtingspatroon te maken……..

Veel succes daarmee. Ik heb wat makelaars daarover doorgezaagd, en die 1) bellen niet terug 2) mailen niet terug 3) zijn zo slim om je huidige naam, adres, tel nr en emailadres op te vragen ter referentie aan standaard lage bieders om ze op de zwarte lijst te hebben.

Nu woon ik wel in de randstad 🙂

IK ben bang dat die boomers inderdaad aan vrijwilligerswerk gaan doen, maar niet het soort waar jij aan denkt.

Die gaan met bakken vrije tijd en een ruimhartige vertrekregeling fijntjes in allerlei wijk- en gemeenteraden zitten om te zorgen dat er goed voor hen wordt gezorgd.

Latida,

Ach, daar zitten ze niet mee net als in de UK:

“Launched in 2012, the game has uncanny similarities with the recent travails of real-life investment banks, as players can be fined for market manipulation or wiped out when the price of oil plummets.”

http://www.theguardian.com/lifeandstyle/2014/dec/18/move-over-monopoly-market-meltdown-chelsea-bankers

en de USA:

http://www.truthdig.com/images/made/images/cartoonuploads/bigbanktorture_400_301.jpg

Keesje, je mentaliteit deugt niet echt, als je jezelf beter moet gaan voelen door op bejaarden af te geven. Wie weet zit een werkgever daar niet op te wachten. Ikzelf zou graag wat meer beschaving in een medewerker aantreffen.

Door de jalouzi heen prikkend het volgende : de Eu heeft in de vooraankondigingen al meermalen succes geboekt bij individuele lidstaten , gelijkheidsbeginsel op ( de heffing)belastinggebied , we hebben een EU toch ?

Toko in Frankrijk komt wel in box 3 , maar ook dan geen ( in beginsel)belasting te betalen voor de ollander …

voorbeeldje https://twitter.com/WoningFrankrijk/status/545288372814888960

Yup. Ik zie het nu al gebeuren. De verklaring dat jongeren ondervertegenwoordigd zijn in dat soort clubjes is te vinden in het feit dat hun omgangsvormen verschillend zijn.

Ze communiceren en vinden elkaar met internet en mobiel, maar de daadwerkelijke besluitvorming over de inrichting van de gemeenschap vindt nog altijd exact hetzelfde plaats als 30 jaar geleden.

Dat gaat pas anders worden als internet wordt ingezet om jongeren bij de belsuitvorming te betrekken, maar men kijkt wel uit, het is niet de bedoeling om beslissingsbevoegdheid aan jongere generaties uit handen te geven.

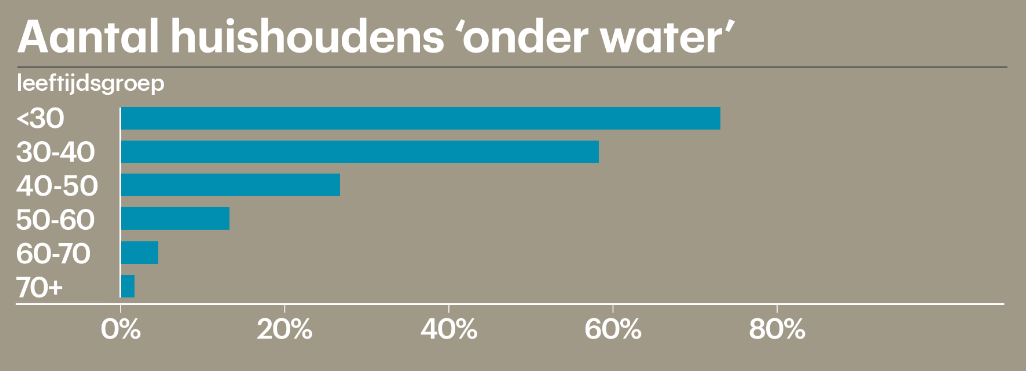

Onder de 30 jaar staat 75% van de hypotheken onder water.

Allemaal verwende hebberige nietsnutten die te stom zijn om de kleine lettertjes te lezen en die nooit hebben leren sparen, toch?

Of zou het soms zo kunnen zijn dat er voor werkende jongeren die zelfstandig willen wonen gewoon geen andere opties zijn?

Een sociale huurwoning krijgen ze niet, op de vrije huurmarkt worden ze leeggetrokken, en dus zit er niet anders op dan een veel te duur huis te kopen, desnoods met starterslening waarvan je pas over 3 jaar rente en aflossing hoeft te gaan betalen?

Wie geeft er hier nu het slechte voorbeeld?

Veel te veel lenen wordt hiermee gewoon van staatswege aangemoedigd en beloond, terwijl sparen geld kost, als het al mogelijk is vanuit een woning in de vrije huursector.

Jongeren willen bij voorkeur liever eerst iets huren, geven vaak de voorkeur aan klein en compact en goedkoop, willen graag kunnen sparen, krijgen minder vaak en steeds later pas kinderen, zijn graag sociaal mobiel, willen graag wat extra centen hebben om op vakantie te gaan, moeten hun studielening al afbetalen, en dan worden ze als ze het huis uit willen of willen verhuizen bijna gedwongen om een onoverzienlijke gigantisch hoge schuld aan te gaan waar ze de komende tientallen jaren aan mogen afbetalen.

En dat moeten ze dan doen op basis van de hoogte van wat er op dit moment per maand betaald kan worden.

En als de bank dan zegt, sorry maar U verdient niet genoeg voor een Hypotheek, wij geven u geen lening, dan zegt men van staatswege:

Hier, leen er nog maar wat meer bij.

Elke maand € 33.000 in haar BV tje gestort , via deze weg dankt ze ( nogmaals) de belastingbetaler.

Een diploma alleen is nooit een garantie op succes, nooit geweest ook. Ten eerste moet de kennis die achter dat diploma zit aansluiten bij de arbeidsmarkt. Ten tweede, wat mij betreft nog veel belangrijker, moet je naast een diploma ook bepaalde competenties hebben (of ontwikkelen) om er wat van te maken (samenwerken, ondernemend, gemotiveerd, enz.). Kortom, een goed diploma geeft je een sterke basis, maar je zal jezelf moeten blijven ontwikkelen om een succes te worden.

Maak je geen zorgen Voerman. Ik red mezelf prima in deze wereld. Ik heb door te studeren (geen pretstudie) en door ook na mijn studie continu door te wikkelen (niet alleen op inhoudelijk maar ook op persoonlijk vlak) er voor gezorgd dat ik gewild ben op de arbeidsmarkt en te allen tijde een prima salaris kan verdienen. Ben het ook volledig met je eens dat je het zelf moet doen en ik ben het ook met je eens dat het ook voor ouderen/babyboomers niet altijd makkelijk is geweest (die kwamen gedeeltelijk ook op de arbeidsmarkt tijdens een crisis).

Mijn aanvallen zijn meer gericht op de systemen dan op de mensen. Ik verwijt ouderen en babyboomers niet dat ze rijk zijn. Ze hebben gewoon geprofiteerd van het systeem en als ik 30 jaar eerder was geboren dan had ik exact hetzelfde gedaan. Ik ga wel tekeer tegen het feit dat we met zijn allen weten dat bepaalde systemen onhoudbaar en zeer oneerlijk zijn ten opzichte van jongeren en dat we daar niks aan doen. We weten dat het huidige pensioensysteem er voor zorgt dat er (conservatief berekend) 90 miljard euro van jongeren naar ouderen wordt overgeheveld. Waarom doen we daar niks aan? Welke rechtvaardiging gebruiken we daarvoor? Wat denken we dat er op langere termijn gebeurt met de huidige generatie als zij consequent de rekening krijgen van een verouderd systeem? Door vast te houden aan oude systemen die de nieuwe generatie consquent benadelen ondermijn je de solidariteit en daarmee de basis voor een gezonde samenleving.

Daar maak ik me boos over en ik ben er ook bezorgd om. Niet voor mezelf maar wel voor mijn generatiegenoten die het iets minder getroffen hebben. Die geen baan kunnen vinden, die op hun 30e of 40e nog steeds geen of nauwelijks vermogen hebben kunnen opbouwen en die straks achter het net gaan vissen als ze eindelijk hun pensioenleeftijd bereiken (als ze 72 zijn).

Het tekort aan arbeidskrachten? Vergeet dat tekort voorlopig maar. De banen van hele legers middelmatig en laag opgeleiden worden structureel bedreigd door automatisering en globalisering. Daarmee doel ik niet alleen op de taxichauffeur of administrateur, maar ook bijv. aan een hypotheekadviseur. Een slim stukje software kan mij net zo goed, vaak beter, adviseren dan een hypotheekadviseur. Zeker nu we weer terug gaan naar simpele producten als een annuïteitenhypotheek.

Het is nog erger… wel een opleiding hebben en niet aan het werk komen is ook aan de orde van de dag voor diegenen die afgestudeerd zijn na 2010.

Dat geeft vooral aan hoeveel tijd een makelaar over heeft.

En terecht natuurlijk.

Was niet een post van Voerman!

Is niet Voermans type zoals al eerder gezegd!

blog is al een aantal jaartjes aan renovatie toe…..

Ik denk dat de banen in gezondheidszorg zeker wel weer gaan toenemen. Ook in de huisisolatie en het 0% energieverbruik gaan verbouwen van woningen. Verder bij geldverdienende instanties zoals banken / beleggingen zijn ze nu aan het verkleinen maar zullen ze uiteindelijk weer vernieuwende software (lees geldverdienende software) willen maken en/ of implementeren en beheren.

Afgeven op bejaarden? Quote me maar…?

Bel de mantelzorg maar, 70% is een bejaarde die helpt, 20% school stagiairs, 10% werkende bevolking of ww-er of wia-er.

Zal wel meevallen……hier in de regio dan……..kijk even op funda, aantallen te koop en verkocht tabs……bijv Amsterdam, Utrecht, Amstelveen, Hoofddorp…

Ik mis een zoek functie. En een forumachtig iets waar veel feiten altijd makkelijk te vinden zijn zou ook fijn zijn……Voor de rest wel fijn reclamevrij 🙂

Intelligente vrouw die veel goed heeft gedaan in haar leven. Fantastisch hoe ze dingen aan de kaak stelt. Trosradar site is goed als je vage dingen tegenkomt of oplichting vermoed. Tros opgelicht geeft goed beeld over hoe diverse oplichters te werk gaan en bedrijven worden daardoor getriggerd beter te worden. Hoe kun je tegen haar zijn??

https://www.ing.nl/media/ING_EBZ_Ondernemen-in-2015_tcm162-75634.pdf

Bouw verder uit dal in 2015 ING

Blog is om stoom van de ketel te halen : de admins zitten op twitter (elkaar te retweeten 🙂 ) We kunnen niet allemaal de haagse straten op. Bovendien moet daar een vergunning voor verleend worden 😉

Je hebt het over productiviteit?

Al die politici (ook ministers als Dijsselbloem) die denken dat een spaarrekening echt geld is.

Is dat de vanafprijs? Is er een kopersgarantie?

zie hier rechtsboven op twitter: Joris Luyendijk leest deze chat ook. leuk!

Ging dat geld naartoe?

Ijdele hoop. Juist in de gezondheidszorg gaan enorm veel (officiële) banen verdwijnen. Vanaf volgend jaar worden de effecten van de drastische hervormingen in de zorg zichtbaar. In de thuiszorg, de langdurige GGZ, de jeugdzorg en de verpleging en verzorging gaan tienduizenden banen, zoniet meer, structureel verdwijnen. Verder komt ook in de zorg de robotisering en automatisering steeds verder op. Als er één sector in Nederland is waar nog heel veel efficiencywinst (lees: meer werk met minder mensen) te boeken is. Geloof me, ik kan het weten.

Hij gogelde ook nog wat met getallen

Lammen die blinden helpen.

Latida,

vijfdehands huizen met een rot dak kosten vaak toch nog 300.000 euro omdat de bank dat graag uitleent aan iemand met een vast salaris. 😉

Tja lastig. ergens heb ik toch zoiets van.. doe het dan niet, maar je moet ergens wonen. en vrije sector huur is ook idioot duur. De oplossing is gewoon de huizenprijzen en de huren omlaag en wie echt in de financiële shit zit met zijn onderwater huis zou bijv. een nog lagere rente kunnen betalen, maar help ze verder niet met aflossen want voor je het weet kopen ze weer een te dure hut.

Wat mij betreft niet. Het is de verantwoordelijkheid van de koper om onderzoek te doen en een eigen taxatie uit te laten voeren.

Steven,

Zijn nieuwe boek verschijnt iets later 😉

http://www.atlascontact.nl/nieuw-boek-joris-luyendijk-verschijnt-in-september/

Endgame is begonnen:

http://www.nu.nl/economie/3957405/veel-meer-gemeenten-financieel-toezicht-in-2015.html

Ondertussen in Frankrijk:

http://www.nrc.nl/boeken/2014/12/17/lekker-in-die-wond-roeren-laat-dat-maar-over-aan-michel-houellebecq/

Ben niet tegen haar.

Zeg alleen dat zij mijn tiep niet is.

(Voer)Mannen hebben zo hun eigen fantasieën! 🙂

Voorzover ik je begin te kennen bedoel je:”vrijwilligerswerk DOOR bejaarden!

Stoute meid!

En zo hoort het! Iedereen heeft wel wat en aftakelen gaan we allemaal op diverse gebieden 😉

Ze zal in ieder geval verstandig met het huishoudgeld omgaan en vol make-up zit ze gelukkig ook niet 😉

Ja precies door bejaarden voor bejaarden. Overigens ben ik ook voor door bijstandsgerechtigden en wia-ers voor de gemeenschap.

Mijn garagehouder is net zo stom!

Heeft mij vorige week voor mijn waardeloze geld een splinternieuwe Jeep geleverd!

Voerman,

Woon je trouwens dichtbij Geit?

http://www.kuuke.nl/wp/alle-sterrenbeelden/auriga-voerman/

Vrees, dat ze voornamelijk met jouw huishoudgeld omgaat.

Wat make-up zou haar overigens niet misstaan.

Heerlijke redenering , hoewel ik vermoed dat meer mensen voor 33000 eurotjes ( elke maand weer ) dit werk willen doen .

ha ha.. ben het nu wel met je eens. 😉

Als je dat konsekwent doorvoert is er binnen korte tijd geen enkele vorm van betaald werk meer, lieverd! 🙂

Je kunt beter aan de onderkant beginnen, Keesje 🙂

Neen.

Ik heb wel zelf een geit.

Ook een ezel, maar die staat nu tijdelijk in de kerststal .

Eh-oooooh! http://www.bloomberg.com/video/-eh-oh-bbc-cashing-in-on-teletubbies-rights-HHqs_WDWTI2PpRZHoXTpPA.html

“Het ondenkbare wordt alledaags”:

http://schmulladdertjeonderhetgras.blogspot.nl/2014/12/het-ondenkbare-wordt-alledaags.html

Excuses Keesje, je gevoel voor humor ontging me even.

Mooi Schmull!

En het wordt inderdaa tijd dat AOW-ers zich weer eens inzetten voor de maatschappij, ik ga daarom een uitzendbureau voor ouderen beginnen, wie doet mee, Voerman iets voor jou ? Je mag 80 procent van je verdiensten zelf houden. Typische een win-win situatie. Ik blij en vrouw-Voerman ook blij.

Off-topic

DEN HAAG – Het kabinet heeft de Achterhoek officieel benoemd tot krimpregio. Dat betekent dat het gebied financiële voordelen krijgt om de gevolgen van de krimp op te vangen, en ontzien wordt bij bezuinigingen van het rijk.

http://www.gelderlander.nl/regio/achterhoek/achterhoek-nu-tóch-officieel-krimpregio-1.4681157?ls=pl

Koopt allen zsm een woning in de Achterhoek

Slimme Z

De rentes is laag

De k.k. Zijn laag

Lagere prijzen zijn onmogelijk

Het rijke Holland is geen industriestad zoals Duitsland.

Wij zijn de bovenbazen die niet MAKEN

maar LATEN MAKEN.

Liefst op de pof 🙂

Dat predikaat is ook uitgedeeld aan

Noord- en Oost- Groningen,

Zeeuws- Vlaanderen

en Zuid-Limburg.

Ze krimpen er dus lekker op “los” in de Achterhoek

In navolging van andere aan Duitslad begrensde gebieden.

http://Www.verhuis.de

Tien redenen om in Duitsland te gaan wonen

Van die tien zijn

DE EERSTE DRIE

Gerelateerd aan de bizarre huizenprijs in de polder

-waarover het CBS vanuit een krimpgebied rapporteert-

Dat de huizenprijzen in ALLE segmenten weer stijgen.

Hangt de Hollandsche Vlag uit !

https://www.youtube.com/watch?v=FKrOO3lnbNU

https://www.youtube.com/watch?v=8oB1EMZhuSc

Toch maar weer wat Ewald Engelen kijken!

Ik heb het hier al jaren geroepen, en EE schrijft er nu over en benoemt het. In wat andere bewoording, maar het komt op hetzelfde neer en omschrijft precies mijn punt:

Politici zijn bankhoeren, en coporate fascism rules.

Kijk meteen nog maar wat meer EE filmpjes.

EE benoemt het niet rechtstreeks, maar de goede luisteraar heeft aan een half woord genoeg: het gaat duidelijk om een complot van de banken.

Vandaar: de zionist pig & rat faced banksters.

EE geeft nog een hoop voordeel van de twijfel en is zeer gematigd, tot in het bijna belachelijke als je wat dieper in de materie bent gedoken. (ook de geschiedenis bijvoorbeeld van het centrale bankieren)

Ik ben natuurlijk zeer erkentelijk voor de mods van dit blog die me de ruimte geven dit soort uitspraken te doen! 🙂 🙂 🙂

Zoals Jasper du pont terecht ook schreef

Het verschil tussen begin jaren ’90 en nu

Is dat we gemiddeld procentueel zo’n beetje hetzelfde uitgeven aan wonen

Alleen was dat toen obv EEN inkomen

En is dat nu

– al onderwaterstaande-

Obv TWEE inkomens en lossen we vaak ook niet meer af.

De vooruitgang….

Daar sta je toch niet iedere dag bij stil 🙂

Latida,

Je bent weer goed in vorm, Latida, helemaal juist gezien!

Aardig aangeboden!

Voerman doet bij tijd en wijle nog wel eens een klusje op freelance basis.

Eigen regie en 100% voor hem zelf in USD meestal.

Win-win-win en ook Voervrouw/kinderen/kleinkinderen tevreden.

Voerman,

beter dan 300.000 in de min… maar dat soort zorgen is voor de generatie na Voerman.

Voerman,

beter dan 300.000 in de min… maar dat soort zorgen is voor de generatie na Voerman.

dubbel? snel maar weer off. 😉

Zeer begrijpelijke en tijdloze taal voor Voerman.

Bedankt voor deze post, a.

Generaties overlappen elkaar en daarom hebben ouders en kinderen zorgen over – en met elkaar.

Onontkoombaar. Ontkennen van dit gegeven wordt vroeg of laat pijnlijk en vaak onomkeerbaar bestraft.

Ik heb het niet over billen wassen en pillen uitdelen enzo

Blijkbaar is er geen betere dan haar 🙂

?

Waar heb je het dan wel over?

Whahaha serieus? Aangezien je rondrijd op een grasmaaier (toch?) moet ik je maar geloven 🙂

Daar doet Voerman niet aan mee, hebben z’n kinderen en kleinkinderen straks geen werk meer…;-)

Gezelschap, een ommetje maken op de markt, dagje museumjaarkaart, samen fietsen, eenzaamheid verdrijven voor de aankomende generatie-met-weinig-kinderen.

Oh!

De meeste van die dingen doen wij alreeds met onze eveneens bejaarde vrienden. Heel gezellig en niets nieuws. Dat verdrijven van de eenzaamheid voor die aankomende generatie met weinig kinderen gaan wij helaas niet halen denk ik.

Dat is waarschijnlijk voor jouw generatie! 🙂

Dat van die pillen en die billen krijg je er misschien ook nog bij als het zo doorgaat.

Voor de Geit & others!

https://www.youtube.com/watch?annotation_id=annotation_290415055&feature=iv&src_vid=XQepDS1DAHc&v=s13BibhRnOA

Geheel OFF-topic, maar er zitten hier zoveel mensen die over heel veel, heel veel verstand hebben. Heb onderstaande vraag gesteld aan Jos Koets op IEX

http://www.iex.nl/Column/144080/Hypotheekwijzigingen-2015.aspx

tot nu toe geen reactie of die is mij ontgaan.

“Hallo Jos, zou jij over onderstaande iets meer kunnen zeggen ?

Banken, moeilijk hoor.

Stel even het volgende:

– je hebt hypotheek gegeven aan een bank voor 500.000 euro.

– daarnaast heb je 200.000 euro op een rekening bij diezelfde bank

– de bank heeft de hypotheek doorverkocht aan een andere partij en doet alleen nog de administratie van de lening.

– de bank gaat failliet

Wat wordt dan de situatie ?

Je kunt dan nog steeds de lening van de hypotheek (500.000) verlagen met je bedrag (200.000) op de rekening ?

Of je kunt naar je 200.000 euro op je rekening bij de failliete bank fluiten en een andere partij heeft nog steeds een vordering op jou van 500.000 ?

(dit alles even afgezien van een al of niet nog in werking zijnde deposito-garantie-regeling)

Bovenstaande scheiding tussen hypotheek en een opgebouwd saldo doet zich ook voor bij bijvoorbeeld een spaarhypotheek / beleggingshypotheek / verzekeringspolis waarbij de opgebouwde waarde bij een andere partij is ondergebracht dan de werkelijke vordering van de hypotheek en de partij waar het ogebouwde bedrag is opgebouwd, gaat failliet.

Zijn er mensen hier bij wie dat ook het geval is en ben je je er ook bewust van ?

En wat zouden de consequenties kunnen zijn ?

Bedankt alvast.

EDIT: ik zou er nog aan toe willen voegen dat het in sommige situaties meer diffuus ligt dan op het eerste oog denkbaar. Bijvoorbeeld de Rabobank waarbij de hypotheek loopt bij de Rabohypotheekbank en een saldo bij een lokale Rabobank of een verwante verzekeringsmaatschappij zoals Interpolis of Achmea. Maar zo zijn er wellicht veel meer voorbeelden denkbaar.”

30/40ers weten ook niet waar je het over hebt 😉 so far so good.

Zo wil ieder kleinkind zijn opa zien rondrijden.

Adamus,

Rijden met een hydrostaat is een genot.

ff nog wat namedropping: all the presidents’ bankers, nomi prins.

Hij wil een gedrukt exemplaar leveren, maar beter zou een permanent doorlopend ebook zijn. ‘het kan niet waar zijn’ wordt voortdurend achterhaald. De realiteit van ‘kan niet waar zijn’.

Core busness achterhoek: http://www.fundainbusiness.nl/bedrijfshal/zevenaar/object-48800012-marconistraat-39/

http://www.a18bedrijvenpark.nl

Adamus,

Verplaatsingstechniek.

Hoorde dementerende 80plusser recent nog zeggen: afwassen? Daar is dat apparaat voor. De dames van de woongroep hebben geen zin meer om voor elkaar de handen uit de mouwen te steken. Dus elkaar helpen gaat dan nog over een thuiswoners groep tot 70 (?) jaar.

Een bod doen ONDER de vanaf-prijs kan natuurlijk ook altijd nog ! Doe het tien keer, 90% kans dat het een keer lukt en ben je de al of niet gelukkige eigenaar en schuldenaar.

Hij praat met een extremistische neger. Ik heb hem meteen weg geklikt.

De vanafprijs heb ik ook verlaagd zien worden.

Veertigers zijn steeds minder in staat om zich te binden aan een partner, en steeds minder goed in zorgen voor een kind. „Ze waren vrij om hun eigen keuzes te maken in het leven. Geluk in het leven, het doen van ‘mijn eigen ding’, flexibiliteit, jezelf zijn, zijn de belangrijkste waarden”, aldus de onderzoeker. De cultuur van het „over alles en nog wat onderhandelen”, gaat volgens Van Galen gepaard met een gebrek aan discipline en plichtsbesef.

Er blijkt ook een relatie met het opleidingsniveau: hoe hoger opgeleid, hoe groter de relationele chaos.

http://www.telegraaf.nl/binnenland/23476203/___Veertigers_leven_in_chaos___.html

Ik zal dan wel “te oud” zijn, maar dit is, om het netjes te zeggen GELUL.

Grond om op te bouwen wordt door de overheid bewust schaars gemaakt en te houden en DAAROM blijven ze er woekerprijzen voor vragen.

Ga eens na tussen 1990 en 2014 de ontwikkeling van

– bouwkosten

– grondprijzen

– woningprijzen

– inkomens

maar misschien ben je te jong om het te snappen 😉

Adamus,

Straks kan je daar voor een symbolisch bedrag een huis kopen.

Ze zitten daar alleen met VVD autist Henk Kamp die in zijn homeland wil gaan fracken.

De verkrotting van NL, in meerdere betekenissen:

http://www.nrc.nl/youp/2014/12/20/to-see-or-not-to-see/?utm_campaign=rss&utm_source=syndication

”Ik heb wel zin in een ouderwets potje protest. Tekeergaan tegen de hoge dames en heren. Tegen de Van Boxteltjes, de Dupuistjes en andere vazallen van het grootkapitaal. Met rode vlaggen naar het Malieveld.”

Mooi Youp , de ollander is druk nu met de kerst (freetverstijn..) , sneeuwvakantie en de nieuwe auto dit jaar nog te bestellen want scheelt €1000.

Zo werkt iedere ‘veiling’, als de inzetprijs te hoog is gaan ze omlaag totdat er iemand hapt. Het is daarna aan de verkoper of hij/zij voor een lagere prijs wil gunnen.

In de nrc van vandaag geeft Bas Heijne de huidige politiek handwerk van katoen: ” een stem tegen het soort politiek bedrijven, ik bedoel het soort politiek dat nauwelijks meer stoelt op overtuiging, maar louter op haalbaarheid” “Elk compromis wordt als een overwinning gepresenteerd, elke bezuiniging als een hervorming die Nederland “beter” maakt; dat dodelijke stopwoord voor een zuiver pragmatische politiek”

Helaas nog geen link gevonden.

Als zeg maar een koe wordt verhandelt….of een auto.

Youp moet niet vergeten een vermaakvergunning aan te vragen.

Kamp is een tukker: overijssel.

Zo gratis is het niet Rekken of Lichtenvoorde.

Frans, zing een liedje voor mij

http://m.youtube.com/watch?v=JttQvBIKpVk&feature=youtu.be

Piratenpartij Zweden

Divide et impera. En men laat zich weer graag verdelen door de gevestigde belangen.

Maak nu geen generatieconflict van deze problematiek!

Mijn ouders zijn ook babyboomers, kochten geen huis, want papa werkte in de landbouw, waar het rond mijn geboortejaar niet al te best mee ging. Keuze was om te gaan huren, zodat er nog geld overbleef voor ‘leuke dingen’. Nu worden ze inmiddels bestempeld als scheefhuurders en worden de duimschroeven aangedraaid middels huurverhogingen. Er zitten in de babyboomgeneratie net zulke verschillen als in andere generaties. Ja, gemiddeld genomen zit er wel degelijk meer geld bij ouderen. Gaan we nu elkaar bestrijden omdat de ouwejongenskrentenbrood bepaalde groepjes wat meer kruimetjes hebben toegeworpen in het verleden?

Den Haag smult ervan.

Adamus,

Borculo ligt inderdaad in Twente. 🙂

In de staat New York snappen ze het wél, maar niet in NL met de slopende “Nedersaks” Henk Kamp:

http://www.dewereldmorgen.be/artikel/2014/12/18/de-staat-new-york-verbiedt-fracking

Ook onze zuiderburen snappen het:

http://deredactie.be/cm/vrtnieuws.english/News/1.2186439

NL verkrotting it ís:

http://www.volkskrant.nl/binnenland/paleis-in-slechte-staat-door-gebrek-onderhoud-beatrix~a3814995/

Willem Zoveel,

Hear, hear!

Deden alle huizenkopers dat ook maar, datgene wat haalbaar is!

Da’s toch logisch!

Zij zijn er langer, dus hadden meer tijd om te sparen.

Je hoeft mij niet te overtuigen met een leuke quote:

http://vrijwilligersnetwerk.nu/pages/searchvac.aspx?sector=&activiteit=10409&doelgroep=&buurt=10546&keyword=&sessionid=&pagid=3

En deze site gaat alleeen over Amsterdam!

Hahaha zekers en als ze 7 zijn gaan ze er stiekem op 🙂 wie vind het niet leuk 😉