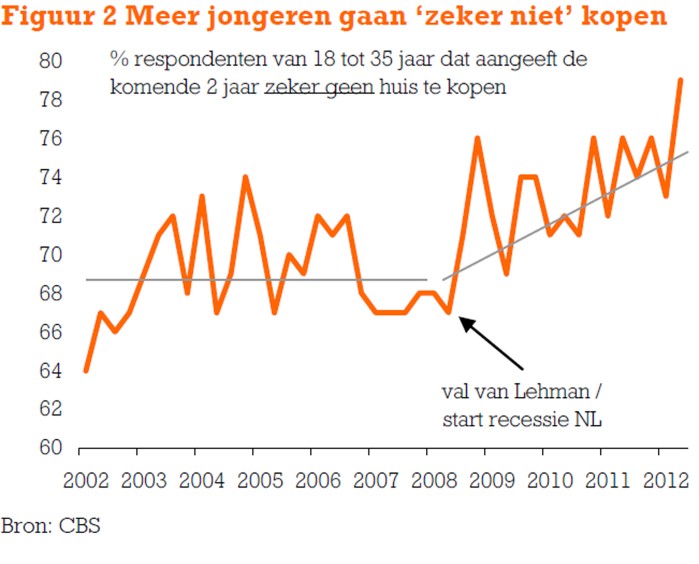

Vier van de vijf jongeren tot 35 jaar zegt binnen twee jaar ‘zeker’ geen huis te kopen. Bij de val van Lehman was dat nog maar 67%.

Vier van de vijf jongeren tot 35 jaar zegt binnen twee jaar ‘zeker’ geen huis te kopen. Bij de val van Lehman was dat nog maar 67%.

Dat blijkt uit cijfers van de ING Kwartaalmonitor Woningmarkt. De bank schrijft de stilte op de woningmarkt vooral toe aan de geringe animo onderer jongeren om een huis te kopen. Aan het begin van de crisis gaf nog slechts 67% van de jongeren aan zeker niet binnen twee jaar een huis te willen kopen. In 2002 lag het percentage nog op slechts 64.

De geringe belangstelling om te kopen schrijft ING toe aan de zorgen over de economie en de eigen baan van mensen. Daarbij maken de dalende huizenprijzen mensen koopschuw.

bron: RTL Z

Advies gevraagd. Ik volg dit forum al enige tijd en ben de afgelopen maanden alle voor en tegens aan het afwegen om een woning te kopen of niet. Ik woon momenteel in een sociale huurwoning(eensgezinswoning b.j. 2010) in een zeer goede buurt in Den Haag. Wij zijn zeer tevreden over de buurt waar we wonen, de buren, en het huis. Wij betalen nu 680,- euro huur. Dit gaat de komende 3 jaar in rap tempo naar de 800,- euro huur.(max punten). Wij overwegen om een huis te kopen. Dit omdat de maandlasten van de hypotheek+levensverzekering nu rond de 750 euro netto zullen liggen(10 jaar vast)+verhuis bonus van gemeente Den Haag 5000 euro. Dus lagere overdrachtsbelasting, gunstigere prijzen van woningen,bonus gemeente,groter huis met grotere keuken,badkamer etc. Wat mij opvalt in onze omgeving is dat de woningen die goed zijn onderhouden en een scherpe verkoopprijs hebben binnen enkele weken verkocht worden(dit zijn er echter steeds minder), de prijzen worden de laatste tijd vrijwel niet meer verlaagd, dit kan komen omdat de verkopende partij niet meer lager kan of omdat men hoopt dit jaar nog hun huis te verkopen door de aanstaande aankondiging betreffende de hypotheekrente aftrek op aflossingsvrije(50%) hypotheken, waardoor men hoopt nu nog een goede prijs te bedingen.(Er wordt overigens inderdaad meer verkocht de laatste weken, en ik kijk elke dag alle huizensite’s). Ik heb een vaste baan inkomen 45k en mijn vrouw werkt 12 uur per week vaste baan 10k. Mijn baan staat op de tocht maar ik verwacht zelfs met WW(2 jaar) nog de hypotheek met gemak te kunnen betalen(volledig schulden vrij). Wij hebben twee kinderen 2 en 6 en willen eigenlijk in een keer naar een woning waar we desnoods 30 jaar in kunnen blijven wonen. De prijzen van de woningen die wij willen kopen zijn gezakt van gemiddeld 309.000 euro naar 279.000 k.k/ 289.000 k.k. Max hypotheek is 255.000 euro. Wat is wijsheid blijven huren zeker te weten dat je niks opbouwt, of kopen (50% aflossingsvrij/50% Annuïteiten) met het risico dat er nog 10% procent van afgaat(meer verwacht ik echt niet in de omgeving waar wij willen kopen en het type woning). Ben benieuwd, en niet alleen maar roepen dat er nog zeker 30-50 procent vanaf gaat want daar geloof ik in de regio waar wij willen kopen echt helemaal niks van.

@ artikel

De geringe belangstelling om te kopen schrijft ING toe aan de zorgen over de economie en de eigen baan van mensen. Daarbij maken de dalende huizenprijzen mensen koopschuw.

Juan gaat het nog een keertje lezen.

Dus bij dalende huizenprijzen is er minder animo ?

Wat gebeurt en dan straks bij een echte correctie en niet zo’n 2% gefriemel ?

Gemiddelde WOZ waarde ligt op 232.000 euro, da’s KOOP èn HUUR: de gemiddelde WOZ-waarde van woningen lag op 1 januari 2012 op 232.000 euro, ruim 2 procent lager dan een jaar eerder. Dat blijkt uit cijfers van het Centraal Bureau voor Statistiek (CBS) die maandag zijn gepubliceerd.

http://www.vastgoedmarkt.nl/nieuws/2012/07/31/Opnieuw-daling-WOZ-waarde-woningen

Gemiddelde vraagprijs op Funda was 311.000 euro, dàt maakte mensen klaarblijkelijk niet koopschuw, dat maakte ze ingaan op:

– aflossingsvrije financieringsconstructies (JAZEKER)

– extra startersleningen (bankierende gemeenten, provincies, waterschappen, overige overheidsorganen)

– NHG garanties

– generatiehypotheken

en verdere kunstgrepen van Hogehuizenprijsminnend NL.

Het moet niet gekker worden…. 🙂

erik,

Beste Erik,

Lekker blijven zitten waar je zit.

Het probleem bij het kopen van een huis is niet het huis; het is de hypotheek. Je steekt je nek in een strop waarvan je het einde van het touw niet eens kunt zien. Want een hypotheek is een financieel product vol haken en ogen: je tekent bijvoorbeeld standaard voor het recht voor de bank om je hypotheek te verkopen aan ‘derden’. Dat gebeurt massaal; securitisatie heet dat. Fijn voor de bank: het risico wordt daarmee doorverkocht. Maar als het mis gaat (met jou, met de bank, met de anderen die toevallig met jou in dat gesecuritiseerde pakketje zitten), weet jij niet wie de nieuwe eigenaar van jouw hypotheek wordt. En wat deze partij allemaal nog meer leest in dat hypotheekcontract van jou.

Het systeem is momenteel veels te wankel om je in zo’n wespennest te steken.

Daarnaast: met de vaste lasten voor je hypotheek ben je er nog niet. Je hebt je WOZ, opstalverzekeringen etc. Tel daarbij op dat je eigenlijk geen rekening meer kunt houden met een (volledige) hypotheekrente aftrek, en het neerwaarts risico van je aankoop, en ben je dan nog steeds zoveel goedkoper uit dan in je huurhuis??

Ik kan op Eric vrij makkelijk antwoorden:

Nog 1 a 2 jaar wachten tot de markt stabiliseert. Sowieso het nieuwe kabinet en 2013 afwachten. De grote klap gaat nog komen. Huizen zakken momenteel 5% per jaar. Deze daling gerekend met een hypotheek van 255.000E is 12.750E per jaar! Ongeveer 1062E per maand! Dan ben je met een huur van 800E huur spekkoper. Met een hypotheek heb je hypotheek kosten + afschrijven op de daling van je huis a 1062E per maand (zolang de huizen 5% p.j. zakken).

M.a.w. blijven zitten waar je zit en nog 2 jaar wachten. Geduld is een schone zaak! Uiteraard zullen mensen je tegenspreken. Dat zijn vaak de eigenaren van huizen met een te dure hypotheek. Daar is het nu stress! Uiteindelijk ben jij de laatste die lacht.

Misschien is het leuk als de ING naast dit getal volgende keer ook probeert te achterhalen hoeveel procent van de jongeren de komende twee jaar zeker geen vast contract denkt te hebben 😉

beste erik: duurfbier heeft helemaal gelijk

verder nog: 2012 =1980.

ik heb als groentje in 1980 gekocht en er een heeeeeeeeeele grote leersom voorbetaald.. het was toen de top van de markt, en heb er jaren overgedaan om het met groot verlies te verkopen.. but it was better to take the pain.. cut my losses..

in 1991 nog een keer op de trein gestapt en dat was het goede moment. en dit in zijn geheel binnen 18 jaar afgelost tegen alle adviezen in.. iedereen verklaarde me voor gek.. dief van je eigen portomonee en zo..gooit HRA weg.. geen overwaarde verzilveren.. etc. ik was het lachnummer op alle feestjes-

maar het grootse risiko wat je loopt in je leven, behalve dan van een vrachtwagen te worden aangereden is een schuld.also known as financial exposure. gaat er iets fout in je levensplanning: ziekte, werkeloosheid, economische crisis, scheiding: je bent de klos…

by all means koop, wil ik ook, gewoon nog iets voor mijn persoonlijke sehnsüchte, je kent het.. een woonboederij met kippen enzo..

maar je stapt toch ook niet in op de top van de effectenmarkt..?? of doet aan sneeuwbal systeem of pyramiden spelletjes mee?

het wachten loont zich: jij spaart en de markt daalt.. wat wil je nog meer. sparen en wachten is mijn persoonlijke mantra.

doe jezelf en je gezinnetje het plezier om op het goede moment te wachten.. en ga in de tussentijd wat waker

Over het voorgaande bericht; eind volgend jaar staat een kwart onder water…

Zou die 75% zich realiseren dat ze nú nog ongeschonden uit de strijd kunnen stappen? Daarbij is het aantal transacties sinds de crisis zo’n 35% gedaald, waar het aantal mensen dat nu onder water staat ‘maar’ zo’n 15% is. Hoeveel mensen rekenen nog met winst?

Eric,

Precies wat van Leeuwen zegt. Sommige mensen die wel een dure hypotheek hebben hopen dat jij ook koopt. Dat ondersteunt de prijs van hun eigen huis. Plus dat ze zich dan minder eenzaam voelen in hun zinkende schip.

Deze cheerleaders zijn actief op de forums. Er zijn er bij die al 1000+ berichtjes hebben achtergelaten op Fok, Tweakers etc. Vaak met gestrekt been inhakkend op huurders, twijvelende starters etc.

Erik,

Als je baan op de tocht staat zou ik geen langlopende verplichtingen aangaan.

Mits je in een hoek zit waar je makkelijk weer een baan hebt en niet ver hoeft te reizen.

Anders gewoon kopen ennn afbetalen. lening voor de looptijd rentevast.

Nu al rekenen met WW ter overbrugging zou ik niet in mijn hoofd halen.

Als je voor je (toekomstige) werk 100 km of meer moet reizen, zou ik huren.

Wonen kost geld of je nu huurt of koopt.

@Erik,

IK ben benieuwd over welke wijk jij het dan wel niet hebt. Ik constateer dat huizen pas verkocht worden als er tegen de 30% va de prijs af is. Jij hebt het over ongeveer 10%.

Hoi Erik,

Zelf ben ik begin 30 en woon met een klein gezinnetje (1 kind + paps en mams) letterlijk 6 hoog achter op 65 m2. Ik heb een vast contract en een beetje spaargeld (15k). Ook als is de situatie met een kind in een huurappartjementje niet ideaal hou ik bij de koop rekening met de volgende zaken:

Vanwege de vergrijzing gaan de zorgkosten en de sociale zekerheid (aow) enorm stijgen. De zorgpremie gaat stijgen naar ongekende proporties, vanwege devaluatie van de euro worden buitenlandse goederen (voedsel) duurder. Loon gaat niet mee stijgen. Als je nu een huis koopt moet je financieel ruim in je jasje zitten om in de toekomst deze extra vaste lasten te kunnen opvangen. Als je nu een huis koopt met een aflossingsvrije component en HRA wordt aangepast ga je echt in de problemen komen. Zelf wil ik wel een huis kopen, maar alleen als de prijs flink om laag gaat (eengezinswoning van +/- 1990 voor max 170k). Deze woningen zijn nog niet op de markt, maar de prijzen bij mij in de buurt (randstad) zijn in veel gevallen gedaald van 235 naar tot 190 in enkele gevallen. In mijn geval moet ik dus nog even geduld hebben.

Erik,

hopelijk heb je wat aan deze reacties (ook bij het vorige topic).

Tot slot: zojuist op BNR (primetime nog wel) dhr Dolf van den Brink: huizenprijzen dalen nog 20%…

Nu mag iedereen iets van dhr vd Brink vinden, of van die 20%. Feit blijft dat autopendelend Nederland weer wat gemasseerd is om te dealen met lagere huizenprijzen.

erik,

Ik zie dat je je vraag in de nieuwe draad heb herhaalt. Daarom, nogmaal mijn 2 cts:

Ik ben niet zo happig op het geven van adviezen en zeker niet voordat ik voor wat meer zicht heb op de financiele gevolgen van een koopbeslissing bij uiteenkopende scenario’s. Grootste bezwaar is m.i. al door Adamus genoemd: je wordt regiogebonden voor je werk. Wat ga je doen als je je baan verliest en moet verhuizen terwijl je huis onder water staat.

Met zo’n annuiteitenlening los je in den beginne maar heel weinig af per jaar. In jouw geval, grof geschat, misschien een dikke 20.000 EUR in de eerste tien jaar, uitgaande van 4% rente en een looptijd van 30 jaar. Is in de tussentijd de huizenprijs met 10% gezakt dan staat je dus na tien jaar nog steeds met 29.000 – 20.000 = 9.000 onder water. Misschien geen schokkend hoog bedrag, maar bij een daling van 20% loopt de rekening al op naar 58.000 – 20.000 = 38.000.

Als je dat bedrag niet kunt financieren zit je misschien opgesloten in je eigen huis en in de werkloosheid.

Ik ben geneigd me bij Tufkaj aan te sluiten en jullie te adviseren nog een jaar te wachten. Je heb dan meer zicht op de gevolgen voor maandlasten en woningprijzen van veranderingen in de fiscale behandeling van de hypotheekrente en je weet wellicht ook meer over de bestendigheid van je baan

Dank voor jullie reactie’s. Probleem blijft wel dat mocht ik mijn baan verliezen een hypotheek er voorlopig niet meer in zit vanwege geen vast contract. Aangezien ik nu 38 jaar ben is het wat mij betreft nu of nooit. Overigens kan ik tegen 2,9% via de gemeente een hypotheek krijgen voor 5 jaar vast of 4,3 tegen 15 jaar vast. FT ik woon in Den Haag(Leidschenveen), in het beste gedeelte. Hier in de buurt is overigens niks meer te koop voor onder de 3 ton. Woningen hier zitten vooral tussen de 3 ton en paar miljoen. Dus zit hier zeker niet slecht. Helaas mag ik niet mijn eigen woning kopen van mijn woningcorperatie, ook weer zoiets……

Overigens denk ik zelf dat zodra er een nieuwe regering zit, ze het direct makkelijker voor starters gaan maken om te kopen, dit omdat anders over enkele jaren de banken massaal gaan omvallen omdat de verliezen niet meer te dekken zijn en wat te denken van de schuldsaneringen etc. Ik denk dat ik nog een paar maanden wacht en eind van het jaar de knoop doorhak, hopelijk zit er dan al een regering die snel met een plan komt. Overdrachtsbelasting op 0. Starters rente vrije leningen om meer hypotheek te krijgen etc. Er zal in elk geval niet getoornd gaan worden aan de aftrek voor woningen onder de 350.000 euro in elk geval niet voor bestaande hypotheken. Ze zullen in elk geval de markt niet verder naar beneden laten gaan, daar geloof ik niks van. Er zullen teveel mensen in de problemen komen anders met de verhoogde overige lasten(zorg,energie,verzekeringen,voedsel etc).

Zelf wil ik een huis van familie (oom) kopen. Alleen is de woz waarde 115k. Voor hoeveel kan ik het dan het goedkoopst overnemen zonder dat ik schenkingsrecht moet betalen? Het huis staat nu voor 111k te koop maar niemand wil het kopen. Moet ik ook wachten tot de woz waarde daalt? Ik blijf de aankoop maar uitstellen door een wispelturige overheid en een onzekere arbeidsmarkt en huizenmarkt. Kopen heeft over 10 jaar onderhand geen zin meer. (ben 46)

erik,

Ik heb slechts 1 ding toe te voegen en dat is over je vaste contract. Daar zou ik me niet zo druk over maken. In Den Haag is men van plan alle contracten welke werkgever en Werknemer vrijwillig hebben gesloten eenzijdig open te breken en iedereen flex werker te maken. Vanaf 2014 (als het doorgaat) is een vast contract niets/zeer weinig meer waard.

Hier een overzicht met een paar links naar stukken erover.

http://www.recht.nl/nieuws/arbeidsrecht/archief/index.html?nid=51937

Dawg,

Denk dat je deze wel leuk vind. Pro QE voor de bevolking en dat pp een reuters blog.

http://blogs.reuters.com/anatole-kaletsky/2012/08/01/how-about-quantitative-easing-for-the-people/

kan het niet laten ff iets off topic te gaan. Hoe zou het nu zijn met de hoofdpersoon uit dit filmpje die de admin op youtube heeft gezet? http://www.youtube.com/watch?v=Eu_eQHtLwhM&feature=relmfu

Stel, hij kocht in 2009 het appartement voor 172K. PBK op dat moment voor Amersfoort 112,6. PBK in Amersfoort nu 105,6.

Zijn huis is dan nu nog 172 / 112,6 * 105,6 = 161.300 waard. Hij moest volgens het filmpje 10% kk betalen dus hij heeft een hypotheek van 190.000 euro geheel aflossingsvrij.

In de afgelopen drie jaar heeft hij 600 * 12 * 3 = 21.600 rente betaald.

Ik en andere belastingbetalers subsidieerden hem voor 12*3*270 = 9720 euro.

Als hij nu de vrouw van zijn dromen heeft ontmoet en wil verhuizen heeft dit avontuur hem 21600 + 28700 gekost. Die 28700 restschuld kan hij niet aftikken dus de lening gaat nog veel meer (makkelijk 150/mnd) kosten, maar goed. Hij is zo’n 50K kwijt. En de staat betaalde zo’n 10K mee.

Maandlasten: 50000/12/3 = 1388 euro. Je bent een dief van eigen portemonnee als je het niet doet.

welk programma of hoe laat?

Ondertussen in Rotterdam

Executieveiling van 407 onverkoopbare appartementen, diverse kantoor- en winkelruimte en een parkeergarege voor 500 auto’s…….

http://www.vastgoedmarkt.nl/nieuws/2012/07/30/executieveiling-prestigieus-rotterdams-project

Weinig animo bij jongeren om te kopen?

Ik zie niet anders dan rijtjeshuisjes van 200k+ bij mij in de buurt verkocht worden aan piepjonge stelletjes. Woont die 20% dan alleen hier (= gelderland)?

En geld om te verbouwen is er blijkbaar ook nog genoeg. Allemaal nieuwe badkamertjes, keukens, dakkapellen, etc.

We zitten in een zware baisse.. het ergste moet nog komen.. Rienk Kamer sprak het woord baisse altijd mooi uit. Hij legt het overigens ook prima uit. (lees maar eens wat over Kondratiev)

http://www.youtube.com/watch?feature=player_embedded&v=JPBEy4fVJJI

Hugo,

Mooi. Morgen mee beginnen op Europese schaal.

De wijk waarin ik in Utrecht woon was razend populair onder jonge stelletjes. Huizen stonden letterlijk niet langer dan een paar dagen te koop en sommigen werden voor meer dan de vraagprijs verkocht.

Nu? Grotendeels ingestort, in redelijk wat van de straten staat 10+% te koop. In de mijne net niet. Hier is het echt een totaal andere markt. De enkele woning welke wel verkocht word gaat voor +- -30% (oa die van emigrerende buren).

Hugo,

is dat -30% t.o.v. vraagprijs, woz, of marktwaarde 2008?

Steven,

Verbaast me altijd een beetje dat Kondratiev nog zoveel aanhangers heeft. Als ik me niet vergis schreef de man z’n theorie in een nog goeddeels agrarische tijd. Een tijd waarin het een maand of drie duurde voordat een brief uit Parijs aankwam bij de geadresseerde in New York. Voordat je antwoord had was er een half jaar voorbij. Logisch dat in zo’n relatief langzame tijd innovaties zich ook veel en veel langzamer voltrokken. Met de grammofoonplaat hebben we een eeuw gedaan en de geluidscassette ging nog een jaar of twintig mee, maar nieuwe geluidsdragers zijn tegenwoordig al zo’n beetje verouderd op het moment dat de eerste exemplaren in de binkel liggen. Ik vraag me af of er nog Kondratiev patronen merkbaar zullen blijven in een economie waar de levenscyclus van innovaties steeds korter wordt en nieuwe golven elkaar steeds sneller opvolgen.

aan Dawg

Nee joh. Hij komt juist uit een tijd (4 March 1892 – 17 September 1938) met auto’s, radio’ s, vliegtuigen, radar enz. Daarvoor had je natuurlijk al treinen en industrialisatie enz. Internet van nu is niets daarmee vergeleken.

en het gaat ook niet over de uitvindingen zelf, maar de tijdgerelateerde kredietbubbels.

Ik denk dat de bevolking van Utrecht – gezien het opleidingsnivo – beter op de hoogte is van wat er aan de hand is en waar het naar toe gaat. Hier bij mij op randje veluwe zijn er volgens mij heel veel kopers die nauwelijks de MSM in de gaten houden, laat staan dit soort blogs bezoeken. Men praat elkaar bij in het cafe/zuipkeet of de kapper. Klagen vooral over dat de banken ietsje moeilijker doen, maar niemand heeft het hier over forse dalingen. Vraagprijzen van 250-270k voor een hoekwoning worden nog steeds betaald. Het duurt alleen wat langer.

Er was wel sinds begin 2009 sprake van flinke stagnatie, maar die lijkt sinds een paar maanden aardig op te lossen. Aangezien het bijna zonder uitzondering allemaal hele jonge stelletjes zijn, lijkt het er op dat ze laatste lichting slachtkuikens nog snel even wil ‘profiteren’.

http://www.youtube.com/watch?v=2iqqAIZpp2c&feature=related

en toen kwamen de jaren dertig..

aan Dawg

nog 1 dan:

http://www.youtube.com/watch?v=lkqz3lpUBp0&feature=related

tufkaj,

Geen idee. Ter nuance ik baseer me op gesprekken met ex buurtgenoten. 4 in totaal over over een periode van meer dan een jaar. Helaas niet statistisch te onderbouwen voor je site 😛 .

Ik vraag in dat soort gesprekken niet naar waar ze die cijfers op baseren. Zie het als een sfeer impressie uit een jaren 20 wijk met arbeiderswoningen +-1.5 km buiten het centrum waar in de jaren 90 flink gerenoveerd is (met forse subsidie).

De psyche heeft zich nog niet aangepast aan de realiteit. Op dit moment staat er genoeg voor 879 dagen verkoopvoorraad op Funda. Als er niets meer bij komt.

Vanaf nu nog 145 dagen om te verkopen onder het huidig fiscaal regime.

Statistieken zijn er alleen om je gut-feeling te bevestigen 😉

Ik zou er een moord voor doen om eens terug te reizen in de tijd om zo’n arbeider in de jaren 20 te vertellen dat zijn hutje 90 jaar later voor een astronomisch bedrag door een jong stelletje van twee afgestudeerden zou worden gekocht. Wat zou hij me uitlachen. En wat zou ik hem gelijk geven.

Ehm, volgens mij houden ze houden ze alleen de MSM in de gaten. Tot recent stelde de MSM met allerlei ”campagnes” nog kopen. De boodschap van de MSM is wel aan het kantelen. 2013 komt eraan, lenen en betalen. Wordt er langzaam ingemasseert. Inderdaad slachtkuikens.

@Dawg: lees dit maar even over Kondratiev: http://www.nieuwscollectie.nl/2011/08/de_kondratiev_cyclus.html

Ik zou toch echt de toekomst willen bekijken ipv jouw 1920 kies ik 2104 :). Hoe zal huisje boompje beestje er dan uitzien? Uiteraard ook, wat doet zo een hut dan. Hoe dan ook weet ik zeker dat ze ook dan om ons zullen lachen. En terecht. Allicht ook medelijden en voorbeeld hoe je het niet moet doen. De crash zal echt episch zijn. Minstens black thursday niveau.

waarschijnlijk zit men tegen die tijd op tulpenbol-zeepbel.eu zich rot te lachen om de huizenmanie 😉

erik,

Ergens in 2011 geschreven, maar wel belangrijk item om wel of niet te kopen:

@44 mostly_harmless

Ik probeer te achterhalen wat het goede moment is om de overstap te maken naar een huis waar we aan kinderen kunnen beginnen en voor 15 – 20 jaar gelukkig kunnen zijn.

Het goede moment is, het huis te vinden wat voldoet aan je gevoel.

In financieel opzicht zou het zo kunnen zijn, wij hebben gekocht in 2001, dat ook wij ergens door het ijs zakken. Ons huis heeft echter, ons en onze kinderen, zoveel mogelijkheden gegeven dat het eigenlijk niet meer uitmaakt. Super feesten,diners, slaapfeestjes, warmte, thuis, blij zijn als je thuis komt van vakantie, tevreden. Waarbij ik geloof dat het laatste het belangrijkste is.

Je neemt niets mee, alleen je herinnering, en dat was het waard. Dus……

Dat zou je wel denken, maar ik geloof dat de zachte dwang van de omgeving veel meer invloed heeft.

Jonge aspirant kopers kijken volgens mij nog steeds primair naar de maandlasten en gaan af op de praatjes van de hypotheekmeneer. En die zegt: kopen, kopen, kopen = nog snel profiteren als de bank je tenminste de lening ‘gunt’. Wachten kan een iets lagere aankoopprijs opleveren, maar er zijn ook andere kapers op de kust. En de horrorverhalen over 100% aflossen met daarbij minder fiscaal profijt nemen dan het laatste beetje angst voor prijsdalingen en restschuld weg.

De huizenmarkt wordt blijkbaar nog steeds geregeerd door de angst om de boot te missen.

Wat ik hier om mij heen zie gebeuren zal ongetwijfeld niet in de statistieken terug te vinden zijn, maar dit zijn wel de signalen die ik opvang.

Daar hebben we vorig jaar al een aardig topic mee gevuld, de moeite van het lezen waard!

De topic van Narrow Escape is zelfs in een boek gebruikt!

http://www.huizenmarkt-zeepbel.nl/15-07-2011/de-winter-duurt-nog-jaren/#comments

En dit was hem!!!

Over deflatie:

Dawg Zegt:

16 July 2011 om 10:11 am (Quote) (Reply)

‘Vergrijzing heeft juist meer deflatie tot gevolg omdat ouderen minder geld uitgeven en meer sparen. Japan is daar het bekendste voorbeeld van. Dat land kampt al bijna twee decennia met deflatie.’

Lijkt me niet zo’n goed idee om Japan er bij te halen om aan te tonen dat vergrijzing tot deflatie leidt. De deflatie in Japan begon twintig jaar geleden met het door overmatige kredietverlening gefinancierde luchtbellen op de vastgoed- en aandelenmarkt. Daardoor kwamen de balansen van veel huishoudingen in de private sector onder water te staan en werd schulden aflossen het parool. De deflatie die hier het gevolg van was had niets met vergrijzing te maken.

11.Maria Zegt:

16 July 2011 om 10:27 am (Quote) (Reply)

@11 Dawg

De situatie in Japan van 20 jaar geleden lijkt toch verdacht veel op die van Nederland nu.

Vergrijzing en het minder spenderen van die grijze golf, zal over 10 jaar hier waarschijnlijk wel een rol in gaan spelen.

Misschien niet de grijze golf Dwag, maar dit wel:

De deflatie in Japan begon twintig jaar geleden met het door overmatige kredietverlening gefinancierde luchtbellen op de vastgoed- en aandelenmarkt. Daardoor kwamen de balansen van veel huishoudingen in de private sector onder water te staan en werd schulden aflossen het parool.

Steven,

Ja, klopt. ‘k Vergiste me.

‘k Blijf wel sceptisch over de toepsbaarheid van Kondratiev’s theorie bij het voorspellen van de toekomst. Economen zijn in de regel slechte voorspellers, zeker als het om de toekomst gaat en helemaal als het over gebeurtenissen gaat die heel ver in de toekomst liggen.

Joost,

Merci, ik gaan mijn kennis over Kondratiev oppoetsen.

maria,

Damned ja. Alweer een jaar geleden. En ja, er is zeker een kredietbubbel aan het leeglopen, de grootste ever, om precies te zijn.

Zie dat ook in oostelijk Gelderland met koopgarant (170/220K). Dakkapel is schenking ouders 😉 en ik weet uit de eerste hand dat er verzamelinkomens tussenzitten van minder dan 35K en zouden op grond daarvan niet in aanmerking komen voor huur van hetzelfde huis. Politiek is er blij mee.

Ook 2 auto’tjes, paar keer per week eten bij mamma (van haar meestal)

Onbegrijpelijk dom, en dat na alle goede advies waar ik ook volkomen achter sta.

Ik heb het idee dat je je helemaal blind staart op de gehersenspoelde mantra van een eigen huis is goud waard.

Volgens mij heb je geen notie dat het probleem veel breder is dan de ontwikkeling op de huizenmarkt op zich.

Je zit juist nu in een goede situatie als huurder. Kopen zou in jouw geval met stip de slechtste beslissing zijn in je levensloop die je kan nemen.

Dus: als je graag de maximale schade aan jezelf wil toebrengen, dan zou ik de kans van nu kopen onmiddelijk aangrijpen: zo’n kans op een blunder is once in a life time.

Volgens mij moet de waarde van het huis worden vastgesteld via een taxateur (moet ook nog een notaris aan te pas komen geloof ik).

Dus: proberen het zo laag mogelijk te laten taxeren.

Nog een optie: wat meer betalen en je oom dit laten compenseren op creatieve wijze.

BNR met Roelof Hemmen/Petra Gijzen: http://www.bnr.nl/?service=player&type=column&audioId=1624330

na minuut 10.

Andere quotes: ‘de crisis moddert nog 5-10 jaar door’

en ‘de banken hebben een zorgplicht'(ik in een scheur achter het stuur)

vorig bericht was voor Tufkaj. Mijn quote-vaardigheden staan gelijk aan Rutte’s rekenvaardigheid…

Dank je Frans, zo netjes had ik mij niet uit kunnen drukken, mijn verstand heeft bij het lezen van dit soort berichten de neiging om in z’n achteruit te schieten.

Mijn advies aan Erik: Draai nu eindelijk die knop tussen je oren eens om. Al was het maar omdat je aangeeft dat je eigenlijk heel tevreden bent over je huidige huurwoning.

@40 Maria verwoord het wel mooi!

Soms heb ik de indruk dat er hier een paar gefrustreerde hoogopgeleide huurders zitten die niet in staat zijn wat te kopen.

Kopen of huren is een keuze, de wetenschap nu is dat je je koophuis voor een deel moet afschrijven.

Kun je je dat veroorloven dan kan je een leuk huis uitzoeken.

Zo niet dan huren!

Zelfde als een nieuwe Suzuki van 9K kopen of een Benz van 40K

Als je de laatste koopt en je kunt het eigenlijk niet veroorloven, dan ben je uiteindelijk de Sjaak.

Erik,

Dat in deze buurt de prijsdaling TOT NU TOE nog relatief beperkt is gebleven, ben ik met je eens. De reden hiervoor is ook duidelijk, bijna iedereen staat hier onder water, het is allemaal gekocht op de top.

Ik persoonlijk verwacht in dit soort buurten juist de grootste klap.

En mijn gevoel zegt dat deze aanstaande is. Als ik nu een voorspelling zou moeten maken, dan zegt ik eind Q1 2013 gaat de ellende beginnen.

Mocht je toch tot aankoop besluiten dan zou ik zeggen geen cent meer dan 2-ton. En dat gecombineerd met een rentevast periode van meer dan 10 jaar, omdat ik verwacht dat in de periode 2020-2025 de hoofdprijs voor een hypotheek moet worden betaald.

Je zegt het eigenlijk zelf al, alle reden om vandaag nog de makelaar te bellen.

Het zou leuk zijn als je vervolgens een blog bijhoudt, over hoe het je verder vergaat. Wellicht kunnen andere mensen daar nog iets van opsteken. Het gaat hier meestal niet over individuele gevallen, als je dan een schoolvoorbeeld hebt waar je aan kunt refereren kan wel eens verhelderend werken.

Ik stel voor dat je vanavond je kinderen een verhaaltje voor het slapen verteld, dat pappa een nieuw huis gaat kopen waar hij een heeelehoop nachtjes slapen voor moet werken. En mamma ook. En als pappa geen werk meer heeft gaan we weer opnieuw verhuizen naar de camping, waar we dan jaaaren vakantie gaan vieren in een caravan.

Ze zullen vast net zo lekker gaan dromen als hun vader.

Ha ha ha die is goed. Het geeft nog zoveel sukkels die anderen nadoen

Wanneer rente gaat stijgen, loopt animo om te kopen nog verder terug.

Als de huizenprijzen nu tehoog zijn,in welk jaar zouden de huizenprijzen wel normaal zijn in het verleden?.

Oftewel een simpele rekensom zou het dan zijn,om vanuit dat jaar terekenen en gecorigeerd voor inflatie voor je zelf een prijs vast stellen,en dat dan evt gaan bieden.

Of je gaat er vanuit dat het salaris bepalend is voor de huizenprijs.En vanuit daar gaan rekenen vanaf 1995.

Aangezien ik zelf al een tijdje op zoek ben naar een koopwoning,maar absoluut geen zin heb om andermans hypotheek aftelossen,of tevoorzien van een zak door mij geleend geld.

Op een forum die veel azijnpissers aantrekt, kan je natuurlijk negatieve reacties verwachten. Wat weer eens NIET wordt meegenomen in de overweging van anderen is de betaalbaarheid van woningen. Die kon nu wel eens op of rond de piek liggen (zeer betaalbaar dus). Er zijn genoeg scenario’s te bedenken waarin huizenprijzen dalen, maar de betaalbaarheid ook daalt. Zoals je zelf al zegt, de betaalbaarheid van huren verslechtert ook al. Kopen wordt zo economisch relatief aantrekkelijker. Zonder te zeggen dat je nu moet kopen, moet je dat wel in je overweging meenemen.

En 4,6 keer je bruto-inkomen lenen is echt niet zo roekeloos als men hier doet laten geloven.

Veel wijsheid gewenst met je beslissing!

NB cross-post op een cross-post

Erik,

In navolging van andere reacties…koop niet. Hopelijk blijf je tussen de soms wat wrange,zure of erg scherp geformuleerde reacties van andere reageerders hier wel lezen wat iedereen wil duidelijk maken. Kopen met zoveel onzekerheid is gewoon geen verstandige keuze, een keuze waarbij het risico op langdurige financiele schade gewoonweg veel te groot is.

Veel wijsheid gewenst!

@erik

Een huis kopen blijft altijd een gok. Maar als je daar nu aan toe bent en de voorwaarden zijn goed kun je dat best doen. Zie het verhaal over betaalbaarheid. Als je huizen die eerst 3 ton waren nu voor 2,5 ton incl kk kunt krijgen lijkt me dat het overwegen waard. Overdrachtsbelasting en rente zijn laag en prijzen gezakt. Waarom annuïteiten en geen banksparen? Gebruik dat laatste beetje fiscaal voordeel. Doe het wel alleen als je er 15 tot 20 jaar wilt blijven wonen en als je enkele tienduizenden euro’s spaargeld hebt om tegenvallers op te vangen. Met 2 jaar wachten kun je misschien nog wel 25000 euro besparen maar het gaat ook om jouw eigen overwegingen, een huis is meer dan alleen een belegging die je op het laagste punt moet kopen. Levensfases komen niet meer terug. De een gaat emigreren, de ander weer studeren, doe wat bij je past en neem een gecalculeerd risico.

@ Sendak: je doet net alsof een eigen huis een existenteele waarde geeft aan je leven. Ik snap dat het zo werkt voor de meeste mensen, betekent niet dat het niet ongelofelijk dom is nu een huis te kopen.

Pardon???????

Dit is GEEN logisch betoog, immers je sluit een hypotheek af, oftewel een betalingsverplichting in de toekomst. Als de prijzen niet hoger worden, maar de betaalbaarheid minder, dan komt de koper toch ook in de problemen? Wat een onzin.

@16 beste erik..dit klinkt als fluiten in het bos!

1.calculeer nou niet dat er een snelle regering komt..

het wordt touwtrekken.lange formatie periode en voor je het weet is het 01.01.2013 ( minder als 3 maanden Erik gerekend vanaf 12 september en dan gaat ook een nog evt. demissionnair kabinet toch nog minimaal het kunduz akkoord door zetten. maar goed je gaf al aan te willen wachten tot eind van het jaar

2.Overdrachtsbelasting van 2 naar 0,00% zie ik als illusorisch.

3. jouw geloof in de algemeenheid en de overheid in ere, ( ze zullen de mensen niet laten zakken) bergbeklimmers moeten soms ook het touw doorkappen.. ook bekend onder het begrip zelfbehoud.

4.rente korting voor starters.. man de rente is al zo historisch laag!

5. 350.000 wordt niet aan getornd.ja daar zou je wel eens mee juist kunnen liggen.

maar waarom voor een prut hutje toch nog teveel geld neer leggen uit angst de boot te missen??

6. als jouw calculatie afhankelijk is van evt. starterslening, verhuispremie van de stad den Haag en Overdrachtbelasting verder naar beneden.. dan kraakt het ijs.

je bent 38 en mogelijk straks werkeloos.. wil je toch vooral flexibel zijn om toch die toffe baan aan te nemen die nou net weer niet in jouw geliefde Den Haag / Leidschenveen is..

Hoop in bange dagen.. is fijn… maar laat je er door niet misleiden.. blijf alert Erik door je wensen altijd aan de realiteit te toetsen… zit je straks in je koophuis met de envelop van de WW op schoot..

natuurlijk goed mogelijk dat je vrouw een kans heeft het inkomen te compenseren met een full time baan.. dan draaien jullie de rollen gewoon om. is toch ook geen probleem meer vandaag de dag.. ik ken ze legio – ennuh houseman is geen taboe meer.

of zijn de vrouwen toch niet zo geemancipeerd als dat ze beweren te zijn?!

Ik zie 2x vlak achter elkaar “betaalbaarheid” langskomen…

Betaalbaarheid is niet per se je vriend! Als huizen voor jou betaalbaarder worden door lage rente, dan worden ze dat ook voor alle andere kopers. Met als gevolg dat het huis duurder wordt/blijft. En de maandlasten weer hetzelfde worden… maar dan met een verschil: als de rente gaat stijgen, dan zakt de waarde van je huis en heb je een dikke restschuld. Je kunt beter hetzelfde huis kopen met een hypotheek van 100k tegen 8%, dan van 200k tegen 4%, zeg maar even gechargeerd..

Frans,

Als in de toekomst de huizenprijs daalt maar de betaalbaarheid ook, kan je dan beter nu kopen? Is dat een onlogische uitspraak of slechts een paradox, een schijntegenstelling? Ik zat er ook over te piekeren.

Als de betaalbaarheid sneller daalt dan de prijs vanwege inkomensverlies, omdat je bijvoorbeeld je baan kwijt raakt, dan lijkt de uitspraak mij onlogisch. Maar geldt dat nog steeds als de huizenprijzen dalen omdat de banken steeds minder krediet willen verlenen of de rente stijgt?

Frans,

OT

Over die rente trouwens een vraag. Wereldwijd proberen banken de rentes zo laag mogelijk te houden. Wat is of wat zijn volgens jou de reden of redenen voor

Dank voor alle reactie’s. Dat er een hoop azijnzeikerds zijn hier dat was me al duidelijk hahha. Het gaat mij inderdaad er om dat huren zo langzamerhand ook erg hoog zijn geworden en waarom is het dan zo raar om te overwegen om te kopen. Ik ga dus binnen de kortste keren 800 euro netto huur betalen voor een sociale huurwoning. Zelfs als ik in de WW val krijg ik met geen mogelijkheid huursubsidie of wat dan ook. Dus mijns inziens is een koopwoning niet per definitie een groter risico om met me gezin op de camping te moeten bivakkeren. De gemeente’s helpen hier gezinnen die tot over hun oren overgefinancierd hebben en in de schuldsanering zitten met verve. Overigens hebben wij ook nog 35k spaargeld en komt er nog een kleine erfenis in de toekomst. Let mij nou is uit wat ik meer risico loop als ik een hypotheek neem van 30 jaar met een vaste rente voor 15 jaar van 4,2 procent, er van uitgaande dat ik 30 jaar in die woning blijf wonen. Tevens is onze jongste zoon over 1 jaar 4,waardoor mijn vrouw weer meer kan gaan werken. Ik zie maandlasten huurwoning 800 euro(en stijgende) Ik zie hypotheek+verzekering etc max 850 euro/900 euro in elk geval voor 15 jaar. Mocht de woningmarkt echt helemaal door ze voegen zakken(wat ik niet verwacht) dan heb ik nog spaargeld om eventueel bij te storten, mocht de bank dat willen. Vergeet niet, wij gaan wonen midden in randstad in de omgeving is veel vraag naar goede woningen op de juiste locatie’s. Ik zie die vraag naar de toekomst alleen maar toenemen. Zo genoeg advocaat van de duivel gespeeld, kom maar op azijnzeikerds haha

Thx, ik had het fragment inmiddels ook gehoord via het youtube kanaal van de admin 🙂 (hij tweette een linkje)

Scherp punt. Echter daalt de betaalbaarheid van je huidige lening niet mee, waar de prijs van een nog aan te schaffen huis dat wel doet.

uhm, omgekeerd uiteraard. De betaalbaarheid van je huidige lening wordt kleiner. De betaalbaarheid van te koop staande huizen ook, maar daarvan daalt dan nog tenminste ook de aanschafprijs.

erik,

Terecht dat je doorvraagt, want voor een kritisch blik op een aankoopbeslissing ben je hier aan ‘t goede adres.

Een detailvraag: hou je in het kostenplaatje kopen ook rekening met bijkomende kosten als onderhoud, verzekering etc? Ik dacht te weten dat je voor onderhoud rekening moet houden met zo’n 1% van de waarde van het huis. In jullie geval dus zo’n 250 euro per maand.

Meer in het algemeen. De kosten van kopen wijken op veel indicatoren (prijzen, loan to value, loan to income etc) een factor twee tot drie keer af van het langetermijn gemiddelde. Terugkeer naar die lange termijn gemiddelden lijkt misschien voor jullie op dit moment wellicht ondenkbaar, maar zou je het financieel

kunnen verstouwen mocht zoiets jullie overkomen. Als ik zelf voor zo’n beslissing stond zou ik daar toch wel van te voren een beeld van willen hebben.

Veel wijsheid gewenst met de beslissing in ieder geval en boven alles telt dat home is where the heart is.

Altijd grappig, mensen die advies vragen maar alleen maar willen horen wat ze graag willen horen…

Degenenen die dan de moeite nemen om naar eer en geweten een eerlijk antwoord te geven, worden vervolgens nog uitgescholden ook.

Laat ik het feit dat het niet aangaat om eenzelfde bericht dubbel te posten nog maar even achterwege.

Ik hoop alleen maar dat dit wangedrag de verstandige vaste reageerders hier er niet van zal weerhouden om ook in de toekomst hun waardevolle inzichten te delen!

Je kunt advies vragen, maar een ieder zal het vanuit een andere hoek belichten.

Ik ga ervan uit de je je baan kwijtraakt, maar binnen twee jaar weer een baan hebt die overeenkomt met je huidige, al dan niet met een vast contract.

Zo te zien weet je wat je wil, wat het kost en dat het slim kan zijn de rente vast te pinnen op 15 jaar. Ik neem aan dat je ook de het onderhoud meeneemt in je berekening? Zo niet, dan toch nog even doen.

Indien jij denkt dat afwaardering voldoende is om een bod naar vermogen uit te brengen, gewoon doen.

Bij 279.000 gewoon nog een stukje 25.000/30.000 eronder gaan zitten, en kijken waar je eindigt is altijd goed. Je hebt 35K spaargeld dat is mooi, een gedeelte behouden en de rest je huis in storten.

Denk dat het voor jou helemaal geen slechte beslissing zou kunnen zijn.

Met betaalbaarheid bedoel ik de nominale maandlasten. Feitelijk doel ik dan op een rentestijging of fiscale veranderingen. Daar kan je heel lang over filosoferen en allemaal uitzonderingsscenario’s op bedenken, maar daar gaat het mij niet om.

Het is een extra afweging, die binnen je eigen financiële situatie meegenomen moeten worden. Als eric zich financieel secuur waant met genoeg spaargeld om twee jaar werkeloos thuis te zitten, dan is dat wellicht een acceptabel risiko. Vergeet niet dat als eric twee jaar werkeloos thuis moet zitten, dat we het wellicht over een scenario hebben van 20% werkeloosheid. Eric is dan echt niet de eerste die in de problemen komt; honderd-duizenden zullen hem voorgaan en een ‘oplossing’ allang bedacht is.

Waardeverlies van de woning is slechts van statistisch belang in je verwachtingswaarde berekening onder allerlei economische scenario’s. Risiko van 50.000 euro verlies is alleen een probleem in een exceptioneel scenario (werkeloos en/of chronisch ziek) met een kanswaarschijnlijkheid van 5%… het zou mij werkelijk niet boeien. Dat ik 50.000 euro vermogen kan verliezen doet mij niets. Ik zie het huis niet als een waardevaste belegging.

Ook een scherp punt van jou: waarom dan ook niet 20 of 30 jaar vast!

Als je, zoals ondergetekende, verwacht dat de betaalbaarheid gaat dalen door rentestijgingen, dan is ‘slechts’ 10 jaar vast een té groot risiko!

Maar ook hier geldt weer, zolang je maar niet de eerste bent die de rente opnieuw moet vastleggen op 8+%. Doe dus 15 jaar vast of langer, denk ik dan.

Dat is een makkelijke: de rente wordt zo laag gehouden met als officieele reden om “de economie te stimuleren”. Vergeet deze onzin, het gaat erom dat de lage rente de lasten van de schulden zo laag mogelijk houden. Dit is een inderdaad geforceerde toestand, omdat hoge schulden hoger risico betekend. Als de rente omhoog zou gaan is het game over. Het gevolg is dat de speculanten worden bevoordeeld ten nadele van de spaarders. In een gezonde economie zou kapitaal van spaarders moeten worden gebruikt om leningen mee te doen, dus schulden te creeren. We zitten nu in een eindscenario waarbij er door deze lage rente standen de spaarder en de pensioenfondsen worden uitgekleed.

@ Erik & others:

Nog een facet wat moet worden meegenomen: regeringen en overheden zullen nooit vrijwillig afstand doen van macht. Dit betekend dat ze de burger tot in het oneindige zullen blijven uitkleden om het systeem en daarmee hun macht in stand te houden.

Overal waar ze maar kunnen zullen ze geld vandaan proberen te halen. Wat mij betreft mag je de klok erop gelijk zetten dat de huiseigenaar zwaarder zal worden belast.

Ik zou zelf veel liever het geld in fysiek goud en zilver steken met oog op de toekomst als in een illiquide middel, welke bovendien in waarde zal dalen, als een huis.

Flexibiliteit en zoveel mogelijk schuldenvrij zijn is wat in deze tijd geboden is.

Dit natuurlijk niet uit alleen uit het beperkte gegeven van de huizenmarkt an sich, maar uit de mondiale ontwikkelingen op economisch, financieel en geopolitisch terrrein.

En nog een facet wat voor mij erg speelt: screw the system!

Als je zo ongeveer begrijpt hoe ahum “de wereld in elkaar steekt” dan wil je er niet aan meewerken.

Voor mij zit er dus ook een idealistische kant aan het niet maken van schulden en in een huizenbubbel stappen.

Ik zou dat zeker doen. Echter verwacht ik de eerste tijd geen slechtere betaalbaarheid door stijgende rente. Ik verwacht slechtere betaalbaarheid door toenemende kosten voor zorg, autorijden, btw, pre-pensioenen van de gouden generatie.

Dit had ik inderdaad niet meegenomen in mijn commentaar.

Blijt wel dat als je op een gegeven moment het niet meer op kunt brengen je hypotheek op te brengen, wat niet zo’n onwaarschijnlijk scenario is in deze tijden en wat ons nog te wachten staat, dat je huis misschien gedwongen verkocht gaat worden in een rampzalige markt.

Weg huis, weg spaargeld, weg erfenis.

Rente voor de volle looptijd vast anders ben je alsnog aan het speculeren. Als de rente verdubbeld is die nog relatief laag. Halveren zie ik zo niet meer gebeuren.

Betaalbaarheid daalt ook door het ouder worden. Je houdt steeds minder werkbare levenstijd over om af te betalen.

Ook haalt niet ieder de 65 in goede gezondheid, de kans op een kink in de financieele planning wordt groter.

Hierbij toch maar even reageren. Ik huur nu samen voor rond de 700 euro per maand in Gouda. Voor mensen in de Randstad, kijk eens in Gouda, een stuk goedkoper dan Den Haag of zo.

We zouden graag over een jaar of anderhalf jaar wat willen kopen. Ik werk nu in Haarlem, maar Haarlem en omgeving is veels te duur en boven Amsterdam te ver. We verdienen rond de 4k netto.

Het liefst zouden we iets rond de 2 ton kopen. We hebben ook een klein zakcentje gespaard. Maar het aanbod rond de 2 ton valt erg tegen.

Ik heb een beetje lopen rekenen in een excelsheet en het kost dus voor 30 jaar rond de 900 euro voor een spaarhypotheek en tussen de 1300 tot 1500 euro voor annuïteiten of lineair. Dit zal denk ik voor veel starters volgend jaar een groot probleem zijn als de hypotheekrenteaftrek komt te vervallen volgend jaar voor de spaarhypotheek.

Hopelijk zakt het nog iets in de prijs volgend jaar, daarom zou ik ook aanraden om te wachten (behalve als je aan je max zit met sparen en het belastingtechnisch goedkoper is om een huis te kopen).

Als we een huis zouden willen kopen, kunnen we dan richten op een prijs die 30% goedkoper is in dit sigment?

erik,

680 euro huur valt momenteel nog niet in de categorie sociale huurwoning en ik vermoed dat dat ook niet gaat gebeuren.

Maar goed, ff to the point, die 800 euro gaat in ieder geval nog minstens een jaartje of 3 duren en van een hypotheek volgens een eventueel nieuw regime slaap je de komende 30 jaar een stuk prettiger.

ps wat die erfenis betreft, mensen worden errug oud hoor tegenwoordig en bovendien word je van je familie het graf in wensen niet echt gelukkig, dus die gedachte zou ik maar even laten rusten tot het zover is.

Ik heb al gereageerd op Erik. Maar nog ik wil nog even een zeer recente praktijk ervaring toevoegen.

Ik verdien 51k + vast contract. Ik ben zojuist (vandaag) bij de hypotheekadviseur geweest voor de mogelijkheden te bespreken voor een huis van 180k. Zoals gezegd, ik ben ook schuldvrij en heb spaargeld. De bank adviseerde mij om nog even door te sparen en mogelijk meer eigen geld in te leggen (bij voorkeur de k.k). Vooral de lineare hypo is ter sprake gekomen. Ik begin me toch af te vragen wie jou met 45k per jaar 280k hypo gaat geven. Overigens vind ik het zelf een onverantwoord hoog bedrag met dat salaris. Bereken is het een en ander eens met de Nibud budget calculator. Als het mogelijk is hoor ik de resultaten graag.

Goedenavond allemaal,

Het is niet langer de vraag wanneer de hele wereld zoals wij die kennen zal veranderen en instorten, maar nog slechts hoe lang (of liever gezegd hoe kort) dat nog gaat duren. Zie bijgaande link naar een mainstream media bron.

http://www.reuters.com/article/comments/idUSBRE87905N20120810

Wrang is dat banken kennelijk wel voorbereidingen moeten treffen voor de ‘big one’ en de man op de straat gewoon lekker in het ongewisse mag blijven van de heren beleidsmakers. Heb niet de illusie dat het hier in de polder anders gaat, hoewel je je met een supertalent als minister De Jager mag afvragen of de man eigenlijk wel weet waar het allemaal over gaat. Maar dat is een ander verhaal, het volk krijgt immers de regering die het verdient…

Het hele globale probleem dat aan het begin van zijn einde komt door instortende banken is natuurlijk veel breder dan de Nederlandse huizen’markt’, maar die krijgen de polderbewoners (of in ieder geval circa de helft daarvan) er volledig overheidsgesubsidieerd ‘gratis’ bij om het verteringsproces van de totale collapse te verbeteren. Ik heb te doen met de schuldeigenaren, de huizenleasers, de kamikazekopers, de onvoorbereidden. Ik ben eigenlijk wel jaloers op onwetenden omdat die nog relatief rustig kunnen genieten van de laatste luxe dagen in polderpark of de tijdelijk geconfiskeerde Spaanse stranden. Dat is echter Nog maar van korte duur…

Oef, wat in schrijf en taal fouten in mijn laatste stukjes… Ik wist dat dat mijn sterkste kant niet was, maar zo erg! 🙂

Of korter: Eric, doe het NIET. Je kan je fiateurotjes veel beter besteden aan voedsel nu het nog betaalbaar is. Nu het er nog is zelfs. Denk liever aan basisbehoeften veilig stellen voor je gezin als een luxe investering op een waardeverliezend snel afschrijvend goed. Jouw en mijn tijd op de huizenmarkt komt nog wel, maar we rekenen dan wel af met een andere munteenheid.

Komt door die goedkope weed.

Frans: Je argumenten zijn de mijne. Dat is ook waarom ik zo twijfel. Jan modaal: Maximale hypotheek die ik wil besteden eventueel is 250.000 euro en geen 280. Kosten koper betaal ik zelf. Hypotheek zou op basis van 45k en 10k van mijn vrouw, haalbaar zijn. Overigens heeft mijn vrouw de vooruitzichten op een goed salaris zodra jongste kind 4 wordt en naar school gaat. Ik denk dat het juiste instap moment ergens volgend jaar ligt, afhankelijk van de stappen van de regering op dat moment. Lastig is dat als ik een minimaal gelijkwaardige woning wil kopen hier in de buurt je onder de 270k niks vind. Waarschijnlijk zal ik dus met de huidige prijzen niet kopen, ik wacht tot er 12/15% vanaf is, en wil maximaal 230k. besteden aan huizen die nu een vraagprijs van 279.000 hebben.

Frans,

*goedkope financiering van de (overheids)schuld

*laag houden van wisselkoers

*banken een riscoloze winst gunnen van 400% door ze tegen 1% te lenen die ze dan beleggen in overheidsschuld waar ze 5% op verdienen

En dan zal ik nog wel tien redenen vergeten zijn, maar wat dacht je van deze:

“Here’s why. The 2008 mess (‘Crash 1′) was caused by another derivatives sector – the one for credit default swaps. All up, that sector was never bigger than $55 trillion in size – and at the time of the crash, only about $37 trillion. Even at only 7.8% of the derivatives market, CDSs took down Bear Stearns and Lehman.

Today, the interest-rate derivatives swap sector is worth $342 trillion. It is, by miles, the biggest market in the world.

The total global economy is around $58 trillion. And given that the Global worth of all the bourses everywhere is only $36 trillion, you can see why, if only a small number of bets were dumb, then it’s all over this time around. Not even the US has the debt credibility any more to bail that scenario out.”

http://hat4uk.wordpress.com/2011/02/17/the-banks-v-the-people-decision-time-for-the-west/

Stel je maar eens voor dat alle Vestia’s van de wereld niet 2,5 miljard verloren hadden op hun rentederivaten, maar dat de rente inderdaad as gestegen.

Die bankjongens weten natuurlijk maar al te goed dat de rente nooit meer omhoog kan. Het enige wat ze nog kunnen doen is tijdrekken door de rente nog verder omlaag te spelen door de verkoop van derivaten. Wat een klerezooi.

Dawg,

Deze vind ik ook een belangrijke doordat de LIBOR zo snel weer laag was (ten tijde van de crisis in 07/08) leek het of de banken er goed voorstonden terwijl ze dat niet waren. Hierdoor is een implosie voorkomen in het banksysteem en de schade (aan de banken) beperkt gebleven.

Overigens mooi he hoe die EURIBOR manipulatie uit het nieuws is verdwenen. Ja RABO, Deutsche Bank Credit Agricole etc hebben wel LIBOR gemanipuleerd maar echt niet EURIBOR lol.

Ik blijf me echt verbazen dat het systeem nog steeds (redelijk) functioneert. Klaarblijkelijk nog genoeg schaapjes die zich naar de schuldslachtbank laten leiden. Ik prijs mezelf gelukkig, wat meer tijd om mezelf voor te bereiden op de implosie of explosie….

Uit 1 en hetzelfde stukje ”nieuws”. Wat klopt hier niet?

”Grieks tekort krimpt onverwacht

Het overheidstekort van Griekenland is in de eerste 7 maanden van 2012 kleiner uitgevallen dan voorspeld. Dat stelde het Griekse ministerie van Financiën vrijdag.”

”Volgende week geeft de overheid naar verwachting voor ruim 3 miljard euro aan obligaties met een looptijd van 3 maanden uit. Die uitgifte zou daarmee veel groter zijn dan de voorgaande veilingen van Grieks staatspapier.”

http://www.nuzakelijk.nl/economie/2881560/grieks-tekort-krimpt-onverwacht.html

Wat een farce, weer Goldman ingehuurd zoals de ECB?

Een Zwitser Gevoel met derivaten ? 😉

http://www.telegraaf.nl/overgeld/hypotheken/12728327/__Kater_voor_Nederlander_met_hypotheek_in_Zwitserse_frank__.html

Hugo,

Dat’t systeem nog functioneert komt denk denk ik, paradoxaal genoeg, door die derivaten. De schulden en risico’s daarvan zijn onbeschoft hoog opgelopen, maar marktpartijen kunnen de illusie kopen dat ‘t allemaal wel mee valt door met derivaten tegenovergestelde posities in te nemen.

Als centrale banken iets monitoren en ergens hun beleid op afstemmen dan is het wel de interbancaire markt, dus neem ik maar aan dat men tot op het hoogste niveau op de hoogte is van het geritsel met LIBOR en EURIBOR.

De stupiditeit van hypotheekgevers en nemers kent geen grenzen. Laat me raden wat ze dachten…. 1) huizenprijzen blijven toch wel stijgen 2) de overheid helpt toch wel 3) er is altijd NHG. Moral hazard geeft gegarandeerd bijzondere bijwerkingen.

Ik vraag me af wanneer ik naar het casino kan gaan met geen eigen inleg, alle weddenschappen kan lenen + de drankjes, de winsten mag houden en als ik verlies draaien de sukkels die niet gokten voor mijn verliezen op. De NL huizenponzi kort samengevat.

Floor: Sociale huurwoning is al 680,- euro. Veel mensen weten het niet maar tegenwoordig worden heel veel huren opgeschroefd naar de max van 667,- euro bij instap. Daarna elk jaar huurverhoging van inflatie+hopelijk niet nog meer. De huur mag dan gewoon omhoog gaan terwijl de woning wel gereguleerd blijft en dus een sociale huurwoning is. Dit mag tot het maximaal aantal punten dat een huis heeft. Vandaar dat Donner zo happig was met het verhogen van die punten.Voor mijn woning ligt de max op 800 euro(nu..maar ook dat kan veranderen, kijk maar in Amsterdam). Ze zeggen dan dat de woning behouden blijft als sociale huurwoning, maar heel vaak als je de woning verlaat wordt die gewoon verkocht of gaat die naar de vrije sector. Sociale huur is dus al lang niet meer altijd sociaal want 700 euro huur is niet misselijk maar wordt voor een ieder snel realiteit.

De meeste mensen nemen beslissingen aan de hand van vooroordelen: in Spanje schijnt de zon, huizen stijgen altijd in waarde, huren is weggegooid geld. Die mensen zijn niet te helpen omdat ze niet in staat zijn zelf te denken. Prima schuldvee voor de banken natuurlijk.

Om te bedenken wat komen gaat heb je hersens nodig. Daar ontbreekt het de meeste mensen aan. Verder heb je te maken met factoren die heel moeilijk in te schatten zijn.

fuck you, and by the way I NEVER would use cheap weed: I don’t need to. (price-wise and drugs-wise)

Als je toch wat wilt zou ik afwachten tot 2015.

Yep, op deze manier is het ook een manier voor de banken om geld te slepen uit de derivaten.

Mind you: everything is rigged.

Sukkelaar. Wat doe je hier eigenlijk anders dan mensen napraten, geen inhoud leveren, meehuilen en last but not least daarbij talloze spelfouten maken? Opscheppen over drugs hahahaha. Ouwe ganster, lijkt wel of je de Engelse ziekte hebt met al die ghettopraat hahahahaha. Stumperd.

Ondertussen in Utrecht.

‘150 onverkoopbare studentenkamers voor 100.000 gekocht via een speciale constructie ? redelijk duur door financiele producten die eraan vasthingen ? ‘

Tja, wat zal dit nou weer zijn 😉 Sup-prime hypotheek gedekt met derivaten ? Ongeloof’lijk……., arme ouders, arme kinderen. Alle bagger komt nu boven.

http://www.rtvutrecht.nl/nieuws/844420/kopers-studentenstudio-dupe-van-slechte-woningmarkt.html~reacties

http://www.rtvutrecht.nl/nieuws/216502/vraagtekens-bij-beloften-koopstudio

Gevonden een Ponzi Sceme, je koopt niks, maar hebt wel een hypotheek. Alleen bij verkoop geld terug.

http://www.rtvutrecht.nl/nieuws/216502/vraagtekens-bij-beloften-koopstudio

ll,

Ik gok dat het ‘goedrenderende’ investeringen van de ouders zijn geweest. Alleen hebben ouders de neiging om na hun 55e hun beleggingen liquide te maken. Met de over trekkende golf boomers droogt deze markt dan ook ernstig op…

Las hierover ooit een boek van Warren Brussee – the great depression of debt. Beetje ‘deflatie in aantocht’-like boek dat ook nog wel online te vinden is.

Ondertussen in Ierland

De extra hypotheek opgenomen op de ‘voormalige’ overwaarde woningen, staat nu 97% ‘onder water’

Lorenzo 🙂 , zomerhuisjes, auto’s etc.

http://www.independent.ie/business/personal-finance/property-mortgages/mortgage-topups-are-history-following-97pc-fall-3195849.html

ll,

“Een korting op basis van de te verwachten stijging van de overwaarde.” Dus dan weet je het wel.

Shake'mOut,

Vind je dit echt nodig?

Whatever. I don’t do drugs.

@100

100.000 euro voor 20 m2 lijkt me wat erg aan de prijs.

Bij 5% betaal je alleen al aan rente 417 euro per maand.

(Dat is geld wat je nooit meer terug ziet, vergelijk het met huur)

@92:

Een hypotheek in zwitserse francs? Dat was altijd een stabiele munt in tegenstelling tot de euro waar de lire, de peseta en de drachme aan gekoppeld zijn.

Vroeger was de franc ongeveer 1,37 in guldens inmiddels 1,83 en dat na ingripen van de zwitserse bank om dat het ruim over de 2 gulden ging in augustus 2011

ook aan ll

En toch even de makelaar tussendoor: “Ook makelaar Dennis van der Lee merkt dat de kamers slecht verkopen. Wel verwacht hij dat als de huizenmarkt aantrekt, ook de studentenkamers het beter zullen doen” .

Zie het altijd van de zonnige kant. 🙂

‘evenwicht’ is makelaarsjargon voor ‘impasse’? http://www.elsevier.nl/web/Opinie/Commentaren/346455/Huizenmarkt-steeds-verder-op-slot-Niet-per-se.htm

Olaf,

Stabiel? Zeg maar gerust keihard. Maar is dat een voordeel als je als buitenlander in zo’n munt hebt geleend?

ja “geld lenen kost geld”

En aan Erik: bedenk wel dat je voor 280.000 euro ook bijv. 233 maanden een huis kan huren voor 1200 euro en er geen rente en onderhoud over hoeft te betalen. Is even een rare kronkel in het denken voor iemand die zo graag een huis wil “kopen”, maar tegenwoordig ben je als koper een lener. (of je flapt het zo neer: dan dus niet).

Het is er zo ingehamerd de afgelopen 20 jaar dat het kopen van een huis zo fijn is, maar dat is het nu natuurlijk niet als je het leent.

het is ook een beetje het: “there is no such thing as a free lunch”

Het kan toch niet zo zijn dat als Erik een huis koopt van zeg 250.000 euro dat iedereen goede zaken doet? Erik, de Bank, de verkoper, de Gamma , de verhuizers en de verbouwers gaan er zogenaamd allemaal op vooruit…

ik denk met dalende prijzen dat er maar één niet vooruit gaat en dat is Erik.. Denk namelijk ook nog dat de huren lager zullen worden.. Er emigreren ook steeds meer hooggeschoolden en de babyboomers gaan dood of gaan kleiner wonen dus ruimte zat straks. Of maak een prefabhuis of ga in Groningen wonen of ga zelfs naar Duitsland: allemaal mogelijkheden die al de revue gepasseerd zijn, maar nu een kwart miljoen euro’s lenen voor een gewoon woninkje raad ik dus af.

Steven, Denk je echt dat de huren omlaag gaan? Sinds de afwaardering van de koop huizen zijn de huren alleen maar gestegen. De woningcorporaties zitten in de grootste geldnood door allerlei heffingen die ze opgelegd krijgen vanuit Den Haag. Overigens zou het voor de Gamma,meubelzaken,verhuizers etc, toch wel heel fijn zijn als er nou is werk wordt gemaakt van een hernieuwde woningmarkt. Ik werk zelf in de retail en weet dat er heel maar dan ook heel veel bedrijven aan de laatste randjes hangen van een faillissement storm waar de jaren 30 bij verbleken. Mijn verwachting is dan ook dat er nog een hele golf ontslagen gaan vallen die dan weer tegen een lager salaris aan de slag gaan elders. Overigens is wonen in Duitsland echt niet overal zo goedkoop, ga maar is in Munchen kijken, daar betaal je voor een bijlmerflat 1400 euro huur. Wel is het zo dat door die achterlijke hypotheekrente aftrek de markt hier volledig is schreefgegroeid. Er moet echt nog 20% vanaf en in sommige delen van het land meer. Pas dan komt er weer een woningmarkt met gelijkblijvende prijzen net zoals in Duitsland. En een huis betalen van gemiddeld 200.000 euro,is voor veel mensen gewoon haalbaar dus die gaan ook weer meer verkocht worden, zeker als de huren maar blijven stijgen. Zodra het gemiddelde verkoopbedrag van een huis in Nederland 200.000 euro wordt ipv de 233.000 euro nu, gaat de markt weer lopen let maar op. Tot die tijd is wachten het credo.

Net terug uit uiterst oostelijk puntje van Rusland (industriele visserij op de amoer). Ongelofelijke rust en andere wereld daar. Echt iets voor iemand die wil emigreren, alleen kom je er moeilijk zonder invitatie. Oke, inmiddels wat laatste posts doorgenomen. Ook zonder voerman is de sfeer niet altijd vriendelijk. Verder lijkt ook alles op dit log bij het oude te zijn. Geen nieuwe argumenten.

Ze gaan al omlaag (vrije sector)

”De gemiddelde huurprijs kwam uit op € 12,06 per m2 per maand. Dit is een daling van 5% ten opzichte van het voorgaande kwartaal, ”

http://www.bouwkennis.nl/database/woningbouw/woningbouwmarkt/achtergronden/veel_beweging_in_huursector_en_prijzen_dalen

aan Erik

Er zal meer particulier verhuurd worden. Ik weet nog in 1974 toen mijn ouders een huis in Apeldoorn kochten dat het vol met huurders zat. Ik was toen nog heel jong, maar die zullen ze er wel uitgekocht hebben. Elke kamer boven was verhuurd en het huis kostte 70.000 gulden. Mijn vader leende toen van zijn vader 30.000 om het alleen al te mogen kopen van de bank met hypotheek. Er was helemaal geen drive om te kopen. Het was meer het moeten omdat hij nou eenmaal ontslagen was in Amsterdam (bedrijf ging failliet) en een baan kreeg in Apeldoorn.

Dat jij 200.000 euro als gewoon haalbaar ziet voor veel mensen, komt omdat de bank dat vindt/vond (want die geeft de lening) maar 200.000 euro is een enorme smak geld dat je pas in 200 maanden bijelkaar spaart (of niet eens). En dan dus ook nog de rente, onderhoud enz. moet betalen. En dan hebben we het nog niet eens over de macro economie. Kijk eens naar het volgende filmpje: (eerste minuten zijn vervelend, maar daarna die plaatjes over China spreken boekdelen). Wil je echt 200.000 schuld hebben voor een hutje waar we straks zo in kunnen voor een lage huur? http://www.firstpost.com/topic/event/miss-world-silver-update-8-10-12-american-delusion-video-5N3Z1e9vLew-51554-1.html

erik,

Voorlopig gaan de huren uitsluitend naar beneden voor nieuwe bewoners die dat afdwingen.

Over het algemeen zijn dit woningen waar teveel leegstand dreigt, anders verlagen ze echt de huur niet.

Bij mij is ‘ie ook dit jaar gewoon in lijn met de voorgaande jaren weer 5% gestegen, de nieuwe keuken en badkamer moeten er uit gehaald worden waarschijnlijk, alhoewel ik het idee heb dat ik die al 3x betaald heb.

Anyway, ook een lagere huur wordt uitsluitend bereikt door te verhuizen en dat kost ook centjes.

Enige wat je wel kunt doen is bij iedere nieuwe huurder even informeren welke huur zij betalen.

Weet van een appartementencomplex waar de zittende bewoners na protest ook een fikse korting gekregen

hebben.

Alhoewel ik mij bij een huur van E 680 afvraag hoeveel daar nog af zou kunnen, aangezien je dan al snel in de sociale sector beland en daar houden verhuurders niet van.

Gelukkig weet jij hier wat toe te voegen.

Mee eens Steven! Je argument herinnerde mij aan de volgende uitspraak:

‘If you’re not aware of fools in the market, then you are a fool in the market!’

Mvg

Tsja, en na 20 jaar huur betalen heb je nog steeds niets.

Driftig gespaard en vermogens rendementsheffing betaald dus daar zijn we ook goed mee opgeschoten na 20 jaar.

De keuze tussen huur of koop is afhankelijk van de persoonlijke situatie en wensen. Dus niet zo rechtlijnig zoals hier wordt voorgesteld.

aan KoophuisXXL

was alleen om aan te geven hoe veel geld 280.000 euro is. Ga het niet blind lenen voor een hutje.

we spreken elkaar over 3 jaar… 🙂

Blind lenen is een slecht idee. Maar niet iedereen leent blind of onverstandig.

Net zoals niet iedereen op de toplocaties in de randstad hoeft te wonen.

Helaas vergelijkt men hier de extremen nog al eens met elkaar. Grachtenpand versus sociale huurwoning. Extreem gezegd dan.

aan KoophuisXXL

mijn ervaring van zeker de afgelopen 15 jaar of zo is toch dat men zo veel mogelijk leende voor een huis. Heb jij wel eens iemand gezien met een inkomen van een ton die dan een huis kocht van 200.000? Het werd direct een huis van 600.000. (dat zijn 6 bruto salarissen, (dus 9 NETTO! of zo) : betaal dat maar eens af…

er was een bubble en die loopt (gelukkig) leeg. heb nu echt wat te veel drank op dus mijn postings hierna a.u.b met korrels zout nemen. 🙂

Hahaha, Ja ik ken ze ook. Maar ook veel van mijn kennissen kochten 20 jaar geleden een normaal huis in een doorsnee woonwijk op hun toenmalige salaris met een lening zonder fratsen. Voor in de 20 en nog een heel leven voor zich.

Ondertussen veel kennissen schuldenvrij of een leuk kot met 30% restschuld.

Maar nog steeds een gebruikte auto voor de deur en vakantie met de kids op de familiecamping in Frankrijk.

Zat centen over om studie van de kids te betalen en een motor, speedboot voor de hobby.

De meesten gewoon werkvolk met een gewoon modaal salaris.

Het zijn keuzes en gezond verstand.

In alle lagen van de bevolking is er een verschil in gezond verstand en verstand.

– Rusland –

Toeristenvisum is geen probleem. Multiple entry regel je bijvoorbeeld bij Visum.nl – zij regelen de uitnodiging. Je hoeft alleen online een paar formulieren in te vullen en te betalen.

Je mag dan 90 van de 180 dagen in Rusland verblijven. Over een permanente verblijfstatus doen ze niet moeilijk voor EU-ingezetenen.

Rusland heeft mogelijkheden.

Russische huizenmarkt – Moskou district, Krasnogorsk – appartement 210.000,– euro. Bewoonster: 1200 netto per maand. Het appartement is eigendom van haar broer, en hij heeft meer onroerend goed maar verdient niet echt veel. Huizenprijzen stegen alleen maar sinds 1989. Als je daar zegt dat het ook omlaag kan kijken ze je aan alsof je gek bent.

Auto’s zijn niet duur in Rusland vanwege lage belastingen – brandstof kost de helft. Audi of BMW wordt veel verkocht. Panamera’s zie je in Moskou of SPB 20 keer zoveel als in Nederland.

@ Erik

Heb je al een huis gekocht of kreeg je de hypotheek niet rond?

Dat valt nog te bezien. Als je een woning kunt kopen van de woningbouw voor net iets meer dan een ton, vinden sommigen je misschien een loser. Maar je woont dan best betaalbaar als je heel lang blijft zitten. Je moet ergens wonen en wonen kost geld.

Ik blijf zelf lekker veel te duur huren. Op een gegeven moment zal kopen weer voordeliger worden dan huren. Pas dan stap ik in, en niet eerder. Maar misschien vertrek ik ook wel naar het buitenland of blijf ik huren vanwege grote economische onzekerheden.

Een huurder met geld kan alle kanten op. En dat geeft een goed gevoel.

Nieuwsgierig naar jullie zienswijze gegeven de volgende situatie:

30 jaar met ongeveer 110 duizend cash. Vriendin vast contract ik in tweede jaar als zelfstandige.

Woonachtig: particulier huur appartement waarbij gebrek aan vrijheid een storende factor begint te worden (tuin en dergelijke).

Tegenstander van kunstmatig marktverstorende ingrepen maar pragmatisch genoeg gebruik te maken van de randvoorwaarden zoals ze zijn (iig waar je geen invloed op hebt).

Visie tov huizenmarkt nl: tot op het bot verziekt. Van grondmaffia / woningbouw tot projectontwikkelaars (alles is hier al wel voorbijgekomen ;-)) Geen markt die interessant is om in mee te participeren maar aangezien ik toch moet wonen en om diverse redenen redelijk gebonden ben aan nl weinig andere keuze. Begin ook aardig ziek te worden van kunstmatig laaggehouden rente en vermogensbelasting… if you can’t beat them join them?

Wat is wijsheid:

Ander huurhuis en afwachten wat de markt doet (voor mij een optie voor vriendin een stuk minder)

Stuk grond kopen en zelf bouwen. Wat is jullie verwachting tov grondprijzen? (ik zou graag zelf willen laten bouwen). Mooi project 🙂

Goed onderhandelen en bestaand huis kopen. Dmv aardig veel cash toekomstige kosten laag kunnenn houden.

Ik ben nieuwsgierig wat volgens jullie het meest gunstige toekomst perspectief biedt en waarom 🙂

Goedkoop groter huis kopen. Rondgaan bij langer te koop staande woningen en 70% bieden. Nee heb je, ja kun je krijgen. Als ze nee zeggen en lachen, zeggen dat je respect hebt voor hun keuze en dat ze je telnr en email hebben en dat dat je hoogste bod was. Nu met 2013 per januari kunnen kopers veeeel minder lenen en moeten ze kk zelf betalen, niet meer lenen. Ik verwacht om die reden per september / oktober wat huizen flink te gaan dalen in vraagprijs., omdat na 1 januari het zeker gaat inzakken. Verder is per juli ieder jaar gaat de max NHG bedrag nu 320.000 verder omlaag naar 290.000 meen ik.. Dus wil je met nhg kopen, houd daar ook rekening mee. Veel huizen rond die prijs zullen in feb maart op de rand van die prijs of eronder aan zitten…..om maar voor 1 mei verkocht te raken. Overigens met al die berichten over mensen die flink in de schulden zitten is het nog maar de vraag of er geen hausse van koophuizen op de markt gaat komen…..veel huizenverkopers kopen niet een nieuw huis maar denken tijdelijk te gaan huren en zodra er een crash zou komen om dan snel te profiteren daarvan. Tegelijkertijd houd die grote groep crashers particuliere onverkoopbare huizen vast, zodat ze “nog” niet verkocht hoeven te worden. Dus tja…..veel zal afhangen van gedwongen verkopen vanwege scheidingen en erfeniswoningen en mensen die hun 2e huis niet verhuurd of verkocht krijgen….

Let overigens ook op electriciteitshuisjes lawaai kleine tuintjes, die huizen zijn vaak zowiezo stukken goedkoper omdat minder gewild. Verder mag je verbouwingen niet meer voor 100% lenen, je moet zelf 40% ophoesten.

Ik woon zelf in een huurwoning van een pensioenfonds voor 970 p/mnd. Schitterende locatie, grote tuin, oud huis. Afgezet tegen een woningeigenaar woon ik gratis, sterker: ik krijg geld toe.

Waarom willen vrouwen toch bijna altijd kopen? Bestaan er dan echt geen vrouwen met hersens?

970,– per maand, vraagprijs 335.000,– kk

Het is natuurlijk wel zo dat als je een woning huurt je dat voor langere tijd doet. Gordijnen, luxaflex, een vloer, de tuin, het moet allemaal afgeschreven worden.

@ Lorenzo

Weet jij iets meer over de nieuwe 928? Ik heb altijd al een 928 willen hebben. Mijn huurwoning is pas compleet met een 928 op de oprit.

Tuurlijk Nico, je hoofd gestoten zeker?

Gratis wonen.. Whaahahaha

Koop een 928 voor het imago en betaal je blauw aan die kar.

Ik zit lekker in mijn afbetaald koophuis en betaal alleen belasting. Een hoop stenen helemaal van mij en verbouwd helemaal naar mijn zin. Ik kan die 928 betalen en ook nog eens binnen zetten.

Nico de Geit,

Hoe vaak ik het ook uitleg mevrouw wil iets van haarzelf 😉 … dat we de afgelopen jaren flink hebben verdiend door niet te kopen doet daar niks aan af.

Komende jaren sta je met wat eigen vermogen iig wel sterker in de markt tenzij een of andere black swan roet in het eten gooit…. maar ook dan wil je niet aan een hypotheek of hoge schuld vastzitten.

JohnDoe,

Als de huizenprijzen blijven dalen en de huren blijven stijgen komt er natuurlijk een keer een punt dat kopen voordeliger is – op termijn.

Ik ben 3 jaar geleden de wijk uitgevlucht waar ik een deel van mijn jeugd doorbracht – totaal onleefbaar geworden. Waar ik nu woon gaat het prima, maar voor hoelang nog? Ik kan nu iedere maand mijn huur opzeggen.

Zoiets heet domheid. Ik vrees dat het niet op te lossen is. Ze wordt waarschijnlijk geregeerd door vooroordelen: in Spanje schijnt de zon, een koophuis stijgt altijd in waarde, huren is weggegooid geld.

Ik snap het wel, ik wil ook iets van mezelf. Mijn huurwoning kunnen ze niet van me afpakken, al ga ik failliet. Zolang de huur wordt betaald is er niets aan de hand.

http://4nieuws.nl/show.php?key=196987&titel=Pinguins%20stelen%20elkaars%20nest%20leeg

Denk aan uw toekomst verlaat Europa

Je kunt ook de strijd aangaan tegen de verloedering.

Wees gerust, er zijn hier ook niet-gefrustreerde hoogopgeleide lezers die huren terwijl ze ook gewoon iets kunnen kopen. 😉

En ondanks dat ik kan kopen doe ik het nu even niet. Te instabiel. Bovendien is de keuze nogal groot, dus goed om niet te snel te beslissen.

Politieke landschap in NL is eerlijk gezegd mijn laatste zorg. Afschaffing van hypotheekrenteaftrek even min (koop met eigen geld, niet met hypotheek).

Zit zelf in de high tech/industrieel onderzoek. Dat kan dus ook makkelijk buiten NL. Sterker nog, voor mijn huidige baan, kan ik ook een huis gebruiken in Belgie of Duitsland. Dus dan wordt het wel lastiger om te zoeken. Dit omdat andere landen momenteel ook geen baken van stabiliteit zijn.

En dan wordt het nog lastiger. Of misschien makkelijker. Ik zie ook steeds meer mogelijkheden om als zelfstandige iets te doen. En dan maakt het bij veel vormen waar ik aan denk helemaal niet meer uit waar ik woon. Dus nog even goed nadenken en het probleem is, voor mij althans opgelost, ongeacht van allerlei irrelevante zaken als overheden, EU, crediet crisis, pensioen gaten etc.

Hoezo? Haal je de 40 niet? Heb je haast of zo? Klinkt meer alsof je je allerlei sociaal opgelegde normen en waarden hebt laten aanpraten. Als jij op je 60ste een huis wil kopen dan doe je dat toch. Ok, niet middels een volledige hypotheek, want die krijg je dan niet zomaar. Maar je notie dat je met 38 al te laat bent is een beetje TE voorbarig. En ik vermoed dat het niet is wat JIJ denkt, maar wat de maatschappij je oplegt.

Mijn advies aan je: zorg eerst maar eens dat je rustig bent in je hoofd. Laat je niet gek maken door gepeupel als Betty de Boer, de bouwlobby, de politiek, bankiers etc. etc. Doe wat je zelf wil. Het leven is veel te kort om met plannen van anderen aan de slag te gaan en jezelf te vergeten.