In een rapport uit september 2007 becijferden analisten van zakenbank NIB Capital (NIBC) dat de ‘luchtbel’ in de Nederlandse huizenprijzen groter is dan in de VS. Hierbij spelen de hoge schuldratio’s van ons land een belangrijke rol: zo is de uitstaande hypotheekschuld in verhouding tot het net national income in Nederland (120%) beduidend hoger dan in Amerika (nog geen 90%).

")

Volgens NIBC zou dit gegeven als zodanig niet per definitie problematisch hoeven te zijn, als een flinke spaarpot tegenwicht bood aan de torenhoge schuld. Maar hoewel de spaartegoeden toenemen, is de schuldenlast in Nederland door de jaren heen steeds zwaarder geworden. Eind jaren tachtig van de vorige eeuw bedroegen de schulden van de Nederlanders niet meer dan 80% van de uitstaande spaartegoeden. Ofwel, de Nederlanders spaarden meer dan dat ze leenden. Inmiddels zijn de schulden opgelopen tot 200% ten opzichte van de spaartegoeden.

’s Lands grootste hypotheekverstrekker, Rabobank, kon het rapport van NIBC niet onweersproken laten. Rabobank bevestigde de door NIBC aangedragen feiten, zoals de hierboven genoemde hoge schuldratio en de toename van schulden ten opzichte van spaartegoeden. De bank wees er echter op, dat woningmarkten in sterke mate nationaal georiënteerd zijn en dat een vergelijking met situaties in andere landen weinig zinvol is.

Het is in ons land erg aantrekkelijk om de aanschaf van de eigen woning te financieren met vreemd vermogen. Dit komt uiteraard door de mogelijkheid om de hypotheekrente die voor het hoofdverblijf betaald wordt, als aftrekpost op te voeren. Rabobank gaf eveneens aan, dat de Nederlandse huishoudens in de afgelopen tientallen jaren weliswaar meer zijn gaan lenen maar dat daar een positief en groeiend vermogenssaldo tegenover staat, al zit dit vermogen wel vast in de eigen woning en het pensioen.

In oktober 2007 voorzag Rabobank een verdere waardestijging van koopwoningen en hanteerde daarbij een percentage van 3,25% voor 2008. Dit percentage werd in december 2007 opnieuw gehanteerd door de bank. NIBC, daarentegen, hield rekening met een gelijkblijvende of zelfs dalende huizenprijs na 2007.

De gemiddelde koopwoning is, volgens de laatste cijfers van het Kadaster, in de maand december met 1,7% in waarde gedaald. Voor het eerst sinds lange tijd worden er ook minder woningen verkocht. Het aantal te koop staande woningen nam toe met 7% ten opzichte van het voorgaande kwartaal. Woningen staan ook langer te koop. Gemiddeld is die tijd 78 dagen, eveneens een toename met 7 procent. De markt wordt volgens de Nederlandse Vereniging van Makelaars (NVM) afgeremd door een tekort aan betaalbare woningen.

Inmiddels is 2008 in financieel-economisch opzicht weinig voortvarend van start gegaan: aandelenbeurzen raakten kort na de jaarwisseling in een duikvlucht, de angst dat de Amerikaanse economie in een recessie zal belanden, wordt met de dag groter en steeds meer banken zijn genoodzaakt miljarden af te boeken ten gevolge van de crisis op de Amerikaanse subprime hypotheekmarkt.

Betaalbare koopwoningen steeds schaarser

Hoewel Rabobank voor 2008 nog altijd uitgaat van stijgende huizenprijzen, is de bank zich weldegelijk bewust van de verslechterde condities. In haar kwartaalbericht wees Rabobank onder meer op het gegeven dat koopwoningen in toenemende mate onbetaalbaar worden voor consumenten . De mix van een opgelopen rente èn stijgende huizenprijzen zorgen ervoor dat een koopwoning buiten het bereik van een steeds groter wordende groep Nederlanders komt te liggen. De grafiek maakt duidelijk dat deze situatie zich tevens voordeed vlak voor de huizenmarkt in de jaren 80 fors corrigeerde.

De Europese Centrale Bank, die zichzelf ten doel stelt de inflatie in de eurozone binnen de perken te houden, zal –indien nodig- niet aarzelen opnieuw het rentewapen in te zetten, lees: verhogen. En afgezien daarvan zijn banken, vanwege de kredietcrisis, terughoudender ten aanzien van het verstrekken van leningen. De toegenomen voorzichtigheid onder de hypotheekverstrekkers vertaalt zich in het verhogen van de risicopremie. Dit heeft bij Postbank in december reeds geleid tot een verhoging van de hypotheekrente.

Huizenprijzen op recordhoogte

Global Property Guide becijferde dat de huizenprijzen in Nederland onafgebroken zijn gestegen sinds de forse correctie in de jaren tachtig. Een belangrijke aanjager van de huizenprijs was de toename van het besteedbaar inkomen van de Nederlander, dat tussen 1990 en 2000 gemiddeld steeg met 6% per jaar, terwijl de gemiddelde inflatie beperkt bleef tot 2%.

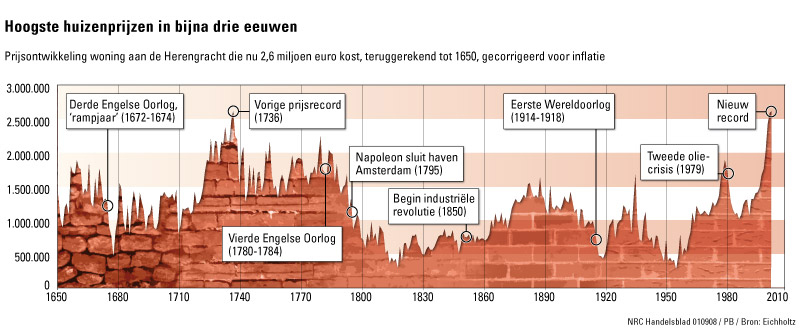

De Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz komt tot de conclusie dat de Nederlandse huizenprijzen sinds 1736 niet meer zo hoog zijn geweest. Eichholtz hanteerde hierbij een voor inflatie gecorrigeerde huizenprijsindex. De vergeleken prijzen van panden aan de Herengracht zouden een goede indicatie zijn voor de ontwikkeling van de huizenprijs in het algemeen, aangezien de grachtenpanden altijd dezelfde kwaliteit hebben gehad. Voor een gemiddeld huis aan de Herengracht moet momenteel circa € 2,6 miljoen worden neergeteld.

Wie de huizenprijzen in Nederland over de afgelopen driehonderd jaar bekijkt, zal tot de conclusie komen dat deze aan sterke fluctuaties onderhevig zijn. De gestage stijging die we in de afgelopen jaren hebben meegemaakt, hoeft dan ook niet te betekenen dat een crisis op de Nederlandse huizenmarkt zich niet opnieuw kan voordoen. Eichholtz meent dat de nog immer toenemende vraag naar huizen in Nederland onder meer te danken is aan de stijgende inkomens. Hiermee bevestigt hij de rol van het bestedingsvermogen als aanjager van de huizenprijs, zoals die ook door Global Property werd vastgesteld. Een recessie echter zou in ons land een neerwaartse impuls kunnen geven aan de prijzen van huizen.

Dat ons land in economisch opzicht minder florissante tijden tegemoet gaat, wordt inmiddels

algemeen aanvaard. Lange tijd werden huizen gekocht vanuit een soort common sense gedachte. Een koophuis was het ultieme beleggingsobject en men was een dief van de eigen portemonnee indien men de voorkeur gaf aan een huurwoning. We kunnen in ieder geval stellen dat deze vanzelfsprekendheid inmiddels passé is.

bron: Harm van Wijk

[…] van Wijk heeft al eerder de ontwikkelingen op de Nederlandse huizenmarkt uiteengezet. In de betreffende column kwam naar voren dat betaalbare huizen in Nederland steeds schaarser werden en dat de huizenprijzen […]