‘Vox populi-ondersteuning van het Rabo-bashen’. Anders kan BNR’s economiecommentator Kees de Kort de opmerkingen van minister Jeroen Dijsselbloem aan het adres van de Rabobank niet omschrijven.

Eerst uitgebreid commentaar op de bonussen van de Rabotopman, en nu zeuren over een rapport van de Rabobank waar hij het niet mee eens is; als het aan Kees de Kort ligt, mag ‘Jeroen D.’ wel een toontje lager zingen. “Dat mag hij als méns vinden, maar hij is minister van ons allemaal. Het is een goed gebruik dat ministers niet praten over individuele gevallen. Óf hij gooit olie op het vuur, óf hij is echt boos, en dan is ‘ie gewoon incompetent. Stadsdeel Amsterdam, dat niveau. Als er een crisis komt, moeten we dan met die man de crisis in?”

lees ook: Dijsselbloem: Groeicijfers Rabobank kloppen niet

Slechte timing ook, vindt De Kort. “Eindelijk toont Rabobank wat intellectuele integriteit en durven ze te zeggen dat het wel meevalt, en nu zegt Dijsselbloem: ‘jullie moeten wel positief zijn’. Hij wil dus blijkbaar dat de banken het publiek blijven bedonderen met het verhaal dat het binnenkort beter gaat. Dus je wilt meer integriteit bij de banken, maar je wilt ook dat ze het publiek voor de gek houden. Ik ben benieuwd wat meneer Dijsselbloem te zeggen heeft over de economen van OECD, want die zijn ook niet zo positief over de Nederlandse economie.”

https://twitter.com/hanswstegeman/statuses/402923425536036864

DNB: als gevolg van zwakke economisch herstel zijn risico's banken toegenomen. Het kredietrisico op bedrijfsleningen en hypotheken neemt toe

— Erik Rezelman (@rezel) November 20, 2013

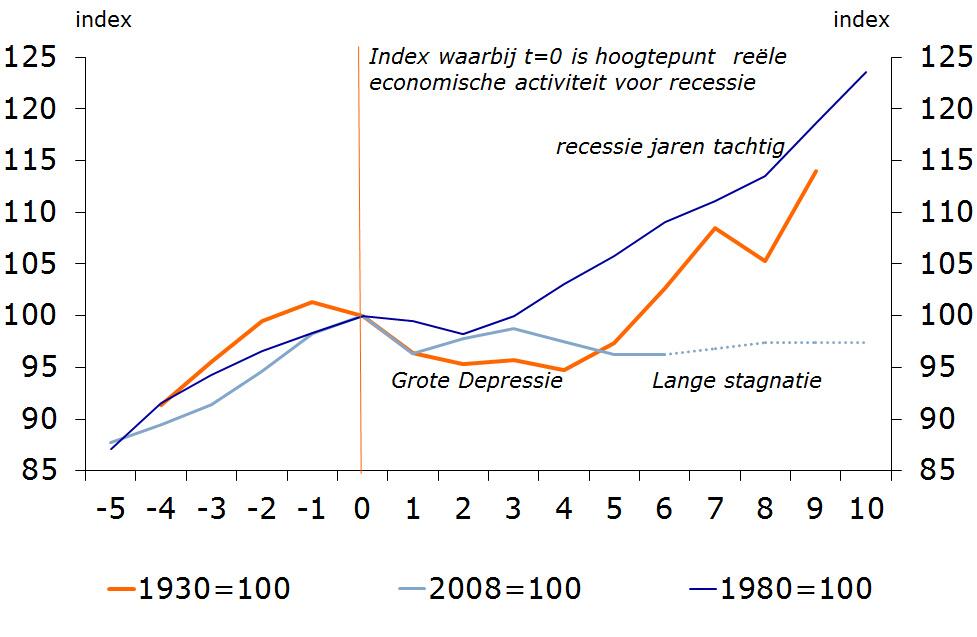

kan iemand mij het grafiekje uitleggen, wat moet ik bij de x-as lezen en bij de y-as?

Aardig artikel, maar kan iemand ook de ingevoegde grafiek uitleggen.

Index waarbij t=0 hoogtepunt reële economische activiteit voor recessie?

Of is dat ook economische poppy talk?

@ 1 en 2 geen verstand van grafieken, maar hier komt ie vandaan ….. van Stegeman

https://twitter.com/hanswstegeman/status/402772287830499328/photo/1

ECB -1 % depositotarief ? Negatieve rente ? Wat is er aan de hand ? Tjonge wat een toestand ……. en we maken het allemaal mee, live ……. het is een positievo theater van jewelste, het vertrouwen zou ineens pardoes gaan stijgen, en dat met al die dreigende werkeloosheid ? Ik geloof er nikx meer van, maar dan ook helemaal nikx .

Zouden ‘ze’ daar nou echt denken dat je met een positieve statistiek de oekoenomie kan redden ? Lies damn lies and statistics

T = 0 is het jaar waarop het “hoogtepunt” is vastgesteld op 100. Waarom hij voor 1930 er niet op een jaar daarvoor is gezet, begrijp ik ook niet helemaal. De rest gaat het gewoon om het aantal jaar er voor en erna.

Misschien omdat het anders niet goed uitkomt voor de analyse. Omdat in de grote depressie de economische activiteit ook nog niet aan het aantrekken was?

ll,

Moet – 0.1% zijn sorry, een beetje dom

@ ll, ha die Stegeman is net als Dijsselflower ook niet helemaal helder dan!

Kan beter worsten blijven verkopen 😉

En in 2014 terug naar af ….. 😉 Monopoly spel over ?

http://www.7ditches.tv/aflevering/401/adjiedj-bakas-in-2014-gaat-de-economie-terug-naar-de-basis

ll,

Over de huizenmarkt begint pas op minuut 20.40.

Best goede visie vind ik het.

Zeer grote problemen op komst !

Verder onderwaterstand zal zeker toenemen .

Mogen we met z’n alle weer aan mee gaan betalen !?

Ongeveer 400.000 woningen in Nederland kampen met funderingsproblemen. De kosten voor het herstellen van de schade lopen vaak in de tienduizenden euro’s. Een enorme last, die bewoners vaak niet kunnen opbrengen. Sommige gemeenten schieten hun inwoners te hulp, maar in andere plaatsen hebben de bewoners pech en krijgen ze geen hulp. Maar ook gemeenten die het probleem wel onderkennen lopen tegen hun grenzen aan.

De gemeente Dordrecht heeft de afgelopen jaren zo’n 800 huizenbezitters uit de brand geholpen door tegen lage rente leningen te verstrekken. Maar veel andere huiseigenaren vissen achter het net. Zij komen door nieuwe, strengere hypotheekregels niet in aanmerking voor een lening, bijvoorbeeld omdat hun inkomen te laag is of omdat er onvoldoende onderpand is. Andere gemeenten hebben simpelweg geen geld meer om de leningen te verstrekken, of schrikken terug voor de financiële risico’s.

Goed voor het stijgen van het consumenten vertrouwen .

Ger Rukker,

zo maar een site:

http://www.duurzaamgebouwd.nl/onderzoek/20110606-toekomsttest-voor-de-woningvoorraad

Dan koop je een 30 jaar oude woning, maar wordt ie gewoon gesloopt als ie afbetaald is,, (wel iets om rekening mee te houden als je een vinex heb gekocht met plastic raamkozijnen en gammel dak)

hebt (t) Tjonge.

“Uit het onderzoek blijkt verder dat de corporatiesector voorziet dat een woning een gemiddelde levensduur heeft van 50 tot 65 jaar van bouw tot sloop, wat structureel korter is dan de praktijk de afgelopen decennia heeft aangetoond. ”

“Het onderzoek is gestart in opdracht van Staalfederatie Nederland om beter inzicht te krijgen in de behoeften die woningcorporaties hebben om hun bestaande woningvoorraad op peil te houden en te verbeteren”

Staalfederatie Nederland bepaalt dus wat de levensduur van een woning is!!

Bouwlobby?

Maria,

aan Maria.. Ja wie weet? Ging er mij natuurlijk alleen om dat als je iets koopt je het ook moet onderhouden. (tijdsbestendig maken kost ook geld buiten de hypo)

Woningtransacties dalen 8% in 2013

http://www.propertynl.com/index-newsletter/woningtransacties-dalen-8-procent-in-2013?utm_source=twitterfeed&utm_medium=twitter

Sloopfonds officieel mislukt

http://www.propertynl.com/index-newsletter/sloopfonds-officieel-mislukt?utm_source=twitterfeed&utm_medium=twitter

Kees de Kort heeft het over intellectuele integriteit, mooi begrip dekt helemaal de lading!