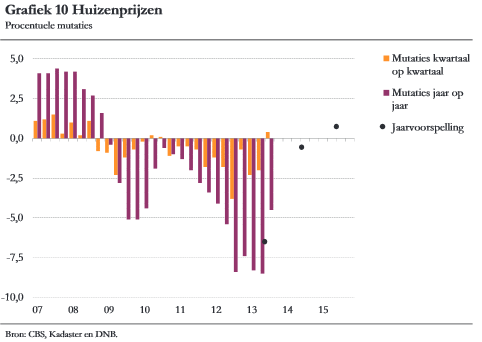

Alles wordt in de tweede helft van het komende jaar beter. Dit zegt men nu al 5 jaar. De Nederlandsche Bank heeft onlangs besloten er ook aan mee te gaan doen. Alle fundamentele factoren wijzen op lagere prijzen, maar toch verwacht DNB stabilisatie. Volgens de bank is de woningmarkt op een kantelpunt beland:

“Op grond van fundamentele factoren, zoals de daling van het reëel beschikbaar inkomen van huishoudens, de toename van de werkloosheid en de aangescherpte hypotheekvoorwaarden, zou een beperkte verdere daling van de huizenprijs te verwachten zijn. Daar staat tegenover dat de woningmarkt voor potentiële kopers aantrekkelijker is geworden door de lage hypotheekrente en de verminderde onzekerheid over de hypotheekrenteaftrek en de financierbaarheid van restschulden”

Hans Stegeman (Rabobank) nuanceert het praatje van Job Swank (DNB)

Nogal vreemd dus. Minder inkomen, hogere werkloosheid en de aangescherpte hypotheekvoorwaarden en toch gaat de mark herstellen:

” Daar staat tegenover dat de woningmarkt voor potentiële kopers aantrekkelijker is geworden door de lage hypotheekrente en de verminderde onzekerheid over de hypotheekrenteaftrek en de financierbaarheid van restschulden. Bovendien is er in potentie een inhaalvraag van starters op de woningmarkt.In de afgelopen jaren hebben beduidend minder personen voor het eerst een woning gekocht dan in de periode voor de kredietcrisis. In de raming wordt ervan uitgegaan at de komende kwartalen de bovengenoemde factoren elkaar grofweg in evenwicht houden, waardoor de markt voor bestaande koopwoningen stabiliseert.”

De wanhoop straalt er vanaf. En dan ook nog met: “Hierbij is aangenomen dat de beschikbaarheid van hypothecair krediet voldoende zal zijn om de aantrekkende vraag naar hypotheken te accommoderen” komen. Net nu vandaag bekend werd gemaakt dat het NHI project grotendeels mislukt is.

bron: dnb.nl

verminderde onzekerheid over de hypotheekrenteaftrek

Zeggen dat de huizenmarkt stabiliseert is het doelbewust voorliegen van jonge starters. #leugenaars #grijzedakduiven #eigenbelang

— Huizenmarkt Zeepbel (@huizenprijzen) December 9, 2013

Like: Huizenmarkt-Zeepbel tweet

Wel erg zonde dat ik jongeren om me heen zie die “op het laagste punt hebben gekocht en met zo’n lage rente!”

Ik wacht nog een paar jaar… 🙂

Verdomme, dan ben ik net op vakantie 🙁

Het is toch niet te geloven, dat mensen hun besluit tot wel – of niet kopen van een huis laten beinvloeden door uitspraken van politici, massamedia, de bouwwereld etc.

Je gaat bij het nemen van zo’n belangrijke beslissing toch uit van je eigen financiele en maatschappelijke situatie en zekerheden en onzekeheden!!

Daarbij komt, dat voornoemde lieden andere belangen hebben dan kopers en verkopers.

Is men nu werkelijk tegenwoordig zo stom?

Ongelofelijk.

Voerman zou zeggen, als je zoveel geld hebt, dat geld geen rol speelt, Oké, dan kan je van een foutje leren zonder al te rampzalige gevolgen.

Als je zo weinig geld hebt, dat je veel moet lenen, dan niet doen, want dan kost een foutje je jaren van je leven elke dag zorgen en ellende.

Zat bij het 20:00 journaal met mijn oren te klapperen. Waar zit die groei dan?? Wat zwengelt de boel dan aan, wie geeft al die mensen meer geld en / of werk om weer te gaan besteden?

Simpel:

– Er komt nog lang gen groei.

– Niets zwengelt de boel aan.

– Niemand geeft de mensen meer geld.

– Er komen voorlopig niet meer betaalde banen.

Werk is er zat, gratis, door mantelzorgers en andere mensen die daar door allerlei misselijke regelingen en bezuinigingen toe gedwongen zijn.

En toch steek ik de vlag buiten, de prijzen gaan weer omhoog…zeggen ze.

Jullie kunnen me wat. Negatievelingen!

Sprak vanmiddag een collega. Werk bij een bedrijf waarbij er de komende jaren er duizenden mensen uit moeten. Ben zelf al ruim zeven jaar negatief over de huizenmarkt en lees al ci vier jaar mee op dit forum. Dank voor het feit dat dit forum in de lucht is!

Ze was (die collega) van de ‘leg’ omdat ze duur huurt. En nu eindelijk voor haar gevoel laatst een knoop doorhakte om te kopen. Het is beter om te kopen dacht ze laatst. Maar tot verleden week. Totdat de megawerkgever door liet schemeren dat de komende jaren er duizenden banen moeten worden ….. weg gesaneerd worden.

Hevig in paniek. Maar nu een dilemma. Ik kan eigenlijk voor mijn gevoel niet kopen. Maar wil ook niet zo duur huren.

Ik zit in dezelfde schuit al werknemer bij dezelfde baas. Verlies mijn baan waarschijnlijk ook op termijn. Kocht mijn huis niet duur. Jaren geleden.

Gaf het advies. Koop niet. Zeker nu niet. Spijker je niet vast aan een duur koophuis. De waarde daalt zeker nog jaren. De grote crisis gaat nog komen. Wacht maar af. Mijn huisje is al sinds vijf jaar al zo’n 40.000,- euro gedaald in waarde. Daar moet je heel wat maanden voor werken. Legde ik haar uit.

Mijn mening zorgde voor wat rust in haar hoofd merkte ik. De media hadden haar de laatste tijd (merkte ik) behoorlijk gek gemaakt. Wat een vies zooitje hebben we nu aan het roer (media) zitten.

Ik mag dan negatief zijn. Maar ik heb in mijn leven al meer meegemaakt als menig ander. Die hadden al lang de bijl erbij neergegooid. Dat durf ik te zeggen. We spreken elkaar over een paar jaartjes!

Nogmaals HET ERGSTE MOET NOG KOMEN!!

Mooi gezegd

Zelf heb ik wel vernomen dat er op dit moment veel mensen van de sociale huursector gesprongen zijn naar een koopwoning en dat gemeenten woningen opkopen, maar dit zal ze een tijdje lukken om de economie een boost te geven ben benieuwd wat er daarna gebeurd. Heb wel wat geld, maja over paar jaar is mijn baan niet zeker dus ben verplicht te wachten. En denk dat er nog veel gaat gebeuren als ik t zo zie. Uiteindelijk komt t erop neer dat ze dan de hra toch moeten aanpakken. Hele spelletje voor niets gespeeld, maar voorlopig petje af “Blok” het is je toch gelukt.

Ik kijk tegenwoordig niet meer naar de huizenmarkt alleen. Vindt het belangrijker dat de mensen in Nederland gelukkig zijn en te eten hebben, dan dat ik me zorgen maak over een huurprijsverhoging of hra afschaf. Denk dat als de dingen oneerlijk(er) worden verdeeld, deze crisis niet oplost. Ten tweede vindt er een machtswisseling plaats op mondiaal niveau (van amerika naar china e.d.). Dit zal ten kostte gaan van alles wat hier maar is.

Dit is mijn mening/visie op het geheel.

Het wordt niet beter, het wordt anders.

De zin/onzin van hebben gaat veranderen naar gebruiken.

Ik hoef geen auto te hebben, als ik hem nodig heb wil ik hem wel kunnen gebruiken.

Waar vroeger (30 jaar geleden) iedereen zijn rijbewijs wilde hebben, wordt die noodzaak steeds minder.

Het hebben van een huis impliceert het vastleggen op een plaats, willen we dat nog? Huisje, boompje, beestje en het hele leven uitgestippeld?

Vastgelegd aan schuldketens en geen kant uit kunnen?

De hypotheekziekte las ik hiernaast in de Twitter, het wordt tijd dat we ervan af komen!

Artikel nog even niet gelezen:

In Spanje: https://www.youtube.com/watch?v=eEjWhZ6Dza8

Komt dit bekend voor???

Een erg goede korte Youtube over wat ik in feite corporate fascism noem.

Kijk zelf en zie dat deze term die ik nu een tijdje hier push verre van ver (haha) van de waarheid is.

Helaas…..

Ik hoorde mijn moeder vandaag nog zeggen: in 2015 gaat het beter met de huizenmarkt. (of was het de economie?)

Ik heb haar maar even uit de droom geholpen.

Niet dat zij zich daar nog erg druk hoeft te maken met een aflossingsvrij huis en nog wat centjes op de bank…

Frans,

Laat haar dromen!

http://www.avaaz.org/nl/no_champagne_for_monsanto_loc/?buYRAfb&v=32408

@ Maria: ondertekend! 🙂

“de supergeheime” : waarom wist ik al daar van dan? 🙂

Mien Huuske is 59.000 gedaald, 34% vanaf de top, tijd voor een polletje ? 😉

Maar een goede meid is dankzij het lezen op dit blog goed voorbereid, en ook door het lezen van het boek der boeken uiteraard ……. Met dank aan Eric Mecking 🙂 ……., het heeft helpen in te zien hoe het schip nu op de klippen loopt ………veel van geleerd, had DNB ook moeten doen ……. 😉

Dat kan je wel zeggen, inderdaad, héél anderzzzzz, wat vroeger volgens DNB een RECESSIE heette ( 0.9 groei ), heet nu een ROBUUSTE GROEI …… oekoenomen veranderen gewoon de definitie, is me al vaker opgevallen :-, dan blijft het altijd goed gaan …….. Eerst laten ze je in een moeras lopen, om je er daarna weer uit te halen ……. Sack de oekoenomen ………

ik denk dat de admin deze videoboodschap van DNB niet vergeet en eind 2015/begin 2016 nog wel eens terugkomt op deze vorm van ‘management by speech’ van Job Swank.

Of Job Swank nu al een serieuze poging doet om de pinokkio-award veilig te stellen is tevens aan de admin.

En oh ja, vergeten, drie keer HOERA voor onze admin …………, ( moet maar weer eens worden gezegd, schiet er soms wel bij in, sorry ) ………

Hoera, hoera, hoera 🙂

http://www.thebull.com.au/admin/uploads/news/21122_nota_cartoon-bubble.jpg

Voor de liefhebbers 17 december debat …… crisis in de Europese woningmarkt ……

http://www.globalinfo.nl/35-debat/23-crisis-in-de-europese-woningmarkt

Ondertussen in Griekenland, negatieve inflatie, oftewel deflatie …… ( en niet in aantocht 😉 )

http://www.tradingeconomics.com/greece/inflation-cpi

Voor Lorenzo 🙂 12,8 miljard rood staan ? Dat is toch meer dan 1700 per huishouden ? Ooooooh

http://amweb.nl/-/kredietmarkt-weer-in-de-lift

Net een huis gekocht voor een ton onder de (laatste)vraagprijs in een buurt waar iedereen hier wel zou willen wonen. Eiiiindelijk verhuist, een goede prijs bedongen en ik ga heel fijn wonen. Vrienden van me hetzelfde verhaal (-80k) en andere vrienden van me zitten thans in onderhandeling. Als je nu straf onderhandelt, zo is mijn ervaring nu, is het een uitstekend moment om in stappen en ben je de eerste om de snoepjes van deze markt aan te kopen. Wellicht daalt het nog wat, maar ik was klaar met wachten. Iedereen succes ermee!

De stand van het land

http://www.z24.nl/wp-content/uploads/2013/11/stand-NL-december-2013.jpg

Mooi weer vandaag

om iets positiefs te noemen

mag ook wel eens gezegd worden

Typerend hierbij is dat dat moet suggereren dat het weer beter gaat , er wordt immers weer meer geleend.

Ik die geen aandeel in de crisis heb (.) ,zondagavond tijdens boer zoekt vrouw studeerde om blijvend lid te mogen blijven van de 15 % financieel geletterden in dit land en op verjaardagsfeestjes liever over autos praat , wacht al te lang op de man met de hamer. Die moet nu eenmaal een keer langskomen .

De alles komt goed show bereikt nieuwe hoogte………………………………….( kansloze stakkers )

[…] de woningmarkt voor potentiële kopers aantrekkelijker is geworden door de lage hypotheekrente en de verminderde onzekerheid over de hypotheekrenteaftrek en de financierbaarheid van restschulden. Bovendien is er in potentie een inhaalvraag van starters op de woningmarkt.

Beter kan ik de krachten achter de huizenprijzen in 2014 niet opsommen. De bodem van de dalingen hebben we voorlopig bereikt.

We hebben nu vele jaren bezuinigd en gespaard, zowel particulier als bedrijf en overheid. Een kleine economische opleving kan een fors effect hebben op economische groei de komende paar jaar.

De monetaire implosie komt nog, maar vele economische indicatoren staan nu op groen! Stap nu op de huizentrein voordat de massa het doet eind 2014. Als je het niet doet betaal je ook de rekening: if you can’t beat them, join them.

ik vind het idee van het IMF nog niet eens zo gek

(ben ik wel zesentwintig duizend euro kwijt)

Maar dan ook kappen met de euro

En Brussel

en kappen met de PVDA en natuurlijk Rutte en de gehele VVD

vergist u zich niet

ze doen gewoon wat Brussel ze opdraagt om te doen

bestuur van nul komma nul

zie bijvoorbeeld de overdracht van jeugdzorg thuiszorg etc naar de gemeenten

een grote bende is het

prettige dag verder

lapje,

Join the losers lappie ?

Net een huis gekocht voor een ton onder de (laatste)vraagprijs in een buurt waar iedereen hier wel zou willen wonen. Eiiiindelijk verhuist, een goede prijs bedongen en ik ga heel fijn wonen. Vrienden van me hetzelfde verhaal (-80k) en andere vrienden van me zitten thans in onderhandeling. Als je nu straf onderhandelt, zo is mijn ervaring nu, is het een uitstekend moment om in stappen en ben je de eerste om de snoepjes van deze markt aan te kopen. Wellicht daalt het nog wat, maar ik was klaar met wachten en klaar voor wonen! ;)Iedereen succes ermee!

sorry, dubbele post. Dacht dat ie niet was geplaatst.

Wat ik nou wel eens wil weten is:

– Wat is de EXTRA ec.groei geweest die we vanaf 95 gehad hebben doordat de 350miljard teveel opgebouwde schuld in de vorm van nieuwe keukentjes/badkamertjes enz. is uitgegeven

En

– Wat kost het aan ec. groei omdat die schuld nu moet worden afgebouwd.

Ik zou zeggen 30 miljard per jaar (is hoeveel %?)

Dan zijn we toch over een jaar of 10 weer glad!

In die tussentijd stijgt de rente vanwege de extra groei in de omliggende landen, enz. enz.

Dat plan van het IMF zou alleen een tijdelijke oplossing zijn, die 10% is immers niet genoeg om de problemen op te lossen. De rekening wordt hoofdzakelijk gelegd bij degene die niet het probleem veroorzaakt hebben. Verder zijn bankruns dan erg waarschijnlijk en uit de Euro en EU zie ik ook niet gebeuren. Lijkt mij meer problemen geven dan oplossingen. Liever regulatie, hogere kapitaalseisen etc.

EADS misschien met 5800 mensen die waarschijnlijk afvloeien? Ja, dan snap ik die positivo’s ook niet. Als een vliegtuigbouwer zoveel minder mensen nodig heeft, dan besteden mensen dus gewoon minder, want vakanties laten mensen zich pas als laatste afpakken. Als zo’n werkgever mensen kwijt wil, dan trekt er dus niets aan.

Grappig dat verkopers en politici menen dat ze wat TE GOED hebben van starters die niet gestart zijn, en dat ze nu zomaar gewillig hun duiten gaan inruilen voor een berg schuld. Zegt al genoeg over de kwaliteit van de beleidsmakers.

Overheid? Serieus?

Volgens mij wil je ons voor het lapje houden 🙂

-50.000 euro geschat. Aangezien al ruim een jaar niks bij -30.000 verkocht is.

lichtpuntje.. toch?

http://www.z24.nl/economie/uwv-half-miljoen-wwers-in-2014-413380

bedoel maar het hadden er NOG MEER kunnen zijn..

of welke hoeraversie gaan ze hier op loslaten??

Correctie. Er is er een (ovb) verkocht voor rond de vraagprijs (2012). Wel een zwaar opgepimpte versie. Uitbouw, zeer luxe keuken en badkamer en zeer nette tuin ofwel helemaal top. Daar hebben ze dan ook 50.000 voor over…. en natuurlijk 30 jaar rente over dat bedrag…. en over 10 jaar moet er natuurlijk weer wat nieuws in en dan wil je natuurlijk geen stapje terug doen.

De woningmarkt voor potentiële kopers aantrekkelijker is geworden

– Nou nee. Het enige wat de potentiele starters eindelijk beginnen door te krijgen is dat een eigen huis een BLok aan je been is. Liever willen ze huren. De overheid gaat dat tegen door nog minder huurwoningen tegen nog meer geld in de markt te zetten. Dit is manipulatie van de markt en niet tegemoetkomen aan de vraag vanuit nieuwe woonconsumenten.

De trend bij de jeugd is minder eigen bezit en goederen en diensten on-demand. Huren past daar prima in.

– door de lage hypotheekrente

Die staat nu inderdaad laag, maar dat betekent dat er ook veel minder kan worden afgetrokken middels de HRA.

– en de verminderde onzekerheid over de hypotheekrenteaftrek

Zeker is dat op enig moment deze nog sneller zal worden afgeschaft dan nu het geval is. Maar een overminderde angst voor stijgende rentes blijft staan met de nodige gevolgen van dien.

– en de financierbaarheid van restschulden.

Wordt hier soms mee bedoeld dat het nu in kannen en kruiken zit dat de koper alle risico op zich neemt en de Bank geen? Welke koper wil nu een huis kopen met het risico op een restschuld? Dat risico is immers nog steeds levensgroot aanwezig.

– Bovendien is er in potentie een inhaalvraag van starters op de woningmarkt.

Voornamelijk om te huren dus. Maar deze weg moet en zal worden geblokkeerd.

Komt bij dat er absoluut minder jongeren zijn die willen kopen. Er wordt langer gestudeerd, langer bij de ouders gewoond en desnoods worden huurhuizen gedeeld. Dat er kunstmatig woningschaarste wordt geschapen en in stand gehouden staat lijnrecht tegenover de kerntaak van de overheid om voor voldoende betaalbare woonuimte te zorgen.

Verder zie je de trend dat het met name de goedkopere huizen zijn die nu verkocht worden. Er zijn gewoon niet genoeg mensen die zich nog huizen van meer dan drie ton kunnen permitteren en zelfs dan nog die bereid zijn om alle bijkomende risicos te dragen.

Verder is nog niet benoemd de enorme leegstand in de kantoren, het aantal oude en dringend aan onderhoud toe zijnde woningen, verzakte funderingen, grondposities van gemeentes, en de drastisch lagere bouwkosten van nieuwe huizen door gebruik van nieuwe technieken en de opkomende trend van mini huzen, al dan niet op wielen.

Men heeft het dan ook abusievelijk over de betaalbaarheid van woningen, maar het gat natuurlijk om de betaalbaarheid van veel te hoge leningen voor anderszins uitstekend betaalbare woningen wiens bouwkosten vaak nog niet de helft zijn van de herbouwkosten, zeker als de nieuwe grondprijzen tot een realistisch niveau worden teruggebracht. Ook daar zit nog een behoorlijke luchtbel die nog leeg moet lopen.

Fijne dag allemaal.

Even dat NOS filmpje bekeken. “In 2015 zie je de robuuste economische groei weer terugkomen”. Hij doet het overkomen of dit een vaststaand feit is, niet slechts een verwachting.

Verder: Als wij ons de crisis uit exporteren, wie importeert zich dat de crisis (verder) in? En die 2,5% koopkracht groei, gaat inkomens met 2,5% harder stijgen dan inflatie (of verwacht DNB belastingverlaging?)? Zeker gegeven de nog steeds hoge werkloosheid lijkt dit niet zo waarschijnlijk.

Voerman trekt zich niets aan van voorspellingen, hoop en beloftes.

Eerst vooruitgang met eigen ogen zien en dan pas geloven.

Motto:

Blijf zitten waar je zit en laat alles zo het is! :-)Zowel verhuizen als oppimpen of verbouwen kost geld wat je kwiet bent.

Alleen als je wat op de bank hebt moet je uitkijken.

Hoewel, ik denk dat ze het niet zo vlug komen halen daar. Ze zullen andere in meer indirecte manieren vinden.

Toch maar beter wat geld steken in waardevaste roerende on onroerende zaken.

Landbouwgrond op toegankelijke lokaties lijkt nog steeds wel wat.

Verder wat uitgeven aan primitieve maar leuke kleine aardse genoegens! 🙂

Met schenkingen aan je dierbaren kom je er ook vanaf, maar Voerman heeft te vaak gezien, dat die dierbaren niet weten wat dat geld waard is, want ze hebben er zelf niets voor hoeven doen. Dat geld wordt dus veel kans lomp verknald.

Ik kan iedereen aanraden om te kopen die nog 30 jaar hypotheek kan betalen. Wanneer lening 220k tegen 4% is 1.050 per maand bruto (dus nog minus hra). Het lijkt in het begin veel geld, maar uiteindelijk is het wel eigen en elk jaar dat je wacht is weer een jaar weggegooit aan huren.. Want wat zie je daarvan terug over 30 jaar? Misschien een bloemetje van je huurbaas en thats it. Wanneer je de hypotheek heb afbetaald kan niemand je meer iets maken..

Behalve de goede betaalbaarheid is ook het aanbod aanzienlijk afgenomen van woningen wat uiteindelijk de prijs weer zal stuwen (omhoog). Vorig jaar zelfde tijd waren er 272k woningen te koop op funda, nu nog maar 259k.

Het is onmogelijk om op de dieptepunt iets te kopen en op het hoogtepunt te verkopen maar woningen van 200k worden niet nog eens 10% goedkoper, dat kan niet meer.. dat zou betekenen dat je hypotheek van 180k met 4% = 859 bruto (eerste jaar 656 netto) voor dat geld heb je amper meer een sociale huurwoning..

Ook snap ik dat je meer kosten heb aan je eigen huis.. Maar het heeft wel zin om te investeren in je huis omdat het je eigen huis is en niet die van de huurbaas.

http://www.dailymail.co.uk/tvshowbiz/article-2516699/Kim-Kardashian-showcases-famous-figure-revealing-cut-dress-familys-annual-Christmas-card.html

Dollar crash coming very soon, hidden in plain sight?

Huizen van 200k zullen niet meer 10% dalen want dan zit je op 180k met 4% rente is 850 bruto, daar kan je geen huis meer voor huren bijna.

Een ander voordeel is dat je hypotheek niet meer stijgt terwijl de huur altijd wel minimaal 2% zal blijven stijgen.

En over 30 jaar is je huis afbetaald terwijl andere huren. Ik heb laatst een huis gekocht van 235k was ooi begonnen op 350k. En ben 22 jaar..

De gemiddelde levensverwachting is 80 jaar.. Dan kan ik nog 30 jaar voor weinig wonen., + ik laat nog iets na voor eventuele kinderen..

Als je 30 jaar huur krijg je hoogstens een bloemetje en woon je in een verpauperde wijk..

Morele losers… yup. Financieel de winnaars. Mark my words!

Mees,

Joris,

Joris en Mees hebben het licht gezien. De meerderheid hier nog niet. Geeft niet ik ben ook slechts recent positief over huizenprijzen geworden. Er is nog tijd om te profiteren. Mees, Joris en lapje zijn de voorlopers. De kudde volgt in de loop van 2014. De mensen hier… lopen letterlijk achter de (economische) feiten aan.

Er wordt hier veel op moreel kompas gevaren, ondanks de veelvuldige verkrachtingen door de kudde schapen en hun herders. If you can’t beat them, join them!

Aflossen is bij de huidige omvang van de schulden waarschijnlijk geen optie meer!!! Op mondiale schaal is de verhouding schuld/bbp zo’n 3,5. Ga dan maar eens aflossen. Om 1% van je schuld af te lossen moet je 3,5% minder besteden. Op die manier daalt je bbp veel sneller dan je schulden: de manier om de schuldpyramide in te laten storten, want je heb dat bbp noidig om de rentelasten op de schuld betaalbaar te houden.

Ik meen ooit een persbericht van het CPB gelezen te hebben waarin werd gesteld dat de waardestijging van de Nederlandse woningvoorraad tot een toename van de bestedingen had geleid die voor 1 procent-punt extra groei per jaar zorgde. Lijkt me een conservatieve schatting gezien de 400 mld toename van de Nederlandse hypotheek schuld.

@ artikel

vanaf medio 2014 wordt alles beter

Welnu als ALLES beter wordt

Wordt het wellicht ook eens tijd om te erkennen dat

Holland over gaat van gesubsidieerd huizen leasen

Naar

Eerst SPAREN

En dan gewoon lenen en weer terugbetalen tegen conservatieve normen.

Het taboe op de structuurswijziging in de NL woning-“markt” is er nog steeds niet van af.

Bij mejudice ontbreekt de analyse van mevrouw dr ir Maartje Martens nog steeds en prevaleren de verhalen van de RABO oekoenomen die in 2010 promoveerden op theorieën dat de huizenmarkt geen zeepbel was.

Wat een aanfluiting.

Al zijn de geleerden nog zo snel

De waarheid achterhaalt hen wel

Al is het maar dat pas op het moment

Dat de geschiedkundigen de analyse doen 🙂

Die structuurswijziging zal eenprijsdaling van om en nabij de 40% met zich meebrengen

Dat heeft Redevco al reeds in 2009 voorspeld.

Wat jammer toch dat er

NAAST 5 jaar lang bodem voorspellen

In mainstream media

ZO WEINIG AANDACHT IS

Voor die voorspellingen die wel juist waren.

Zolang enkel diegenen geïnterviewd worden die de crisis niet zagen aankomen

Zal de structuurswijziging in de NL woningmarkt onderbelicht blijven

En als een onontdekte wijsheid

Boven de markt hangen

Kamikazekopers slaat uw slag

En steek uw kop in de leenstrop

U wordt vanuit de overheid van harte gefaciliteerd

U leest dat Juan wel vertrouwen heeft in de uitzending van Tros Radar 🙂

(not)

Dezelfde koppen brengen dezelfde verhalen

Maar dan met de laatste inzichten

En zonder die inzichten die al reeds in 2009

Op papier stonden

…..

Maar het kan zijn dat Juan zicht wederom opnieuw en nogmaals

Volledig vergist…

Da’s een half verhaal

Aan de ene kant zijn woningen 20% in prijs gedaald.

Aan de andere kant zijn woningen doordat aflossen verplicht is 22%duurder geworden (berekening VGH, Vereniging Geleased Huys)

Dus voor wie eerst dacht te kunnen kopen door niet af te lossen zit nu op een soortgelijk prijspeil.

Waarmee Juan nog een keer hardop nadenkt door te stellen dat de bodem nog lang niet in zicht is en we ongeveer op de helft van de correctie zitten.

Bouwers als BAM en vorig jaar zelfs ook Rabo hadden soortgelijke analyses.

Juan belmonte,

Makelleugenaars c.s. zijn niet anders dan een stelletje smurfen:

http://weblog.denattepoedel.nl/media/5/20110406-gummbah.jpg

🙂

joh lapje.. waarom gelijk zo dogmatisch.. wie er gelijk heeft en wie niet?

ieder maakt zijn eigen beslissingen voor zijn individuele situatie..

begrijp niet waarom jij je zo opwindt.

Als Joris met zijn 22 jaren zeker weet dat hij op die plek wil blijven zitten, zijn toekomstige ook en hij nergens anders zijn boterham moet verdienen.. genoeg geld heeft aanbetaald en netjes afbetaald.. natuurlijk zit hij dan goed..

en dan zullen er genoeg mensen zijn op dit blog die gewoon blij voor hem zijn..

Feli Joris..

Juan belmonte,

Valt niks meer te sparen de lonen zijn immers niet met de kosten meegegroeid. Euri/Libor op kwart procent, rente kan niet meer stijgen, barst de derivative bubble meteen uitelkaar. Systeem is kapot en niet alleen de huizenmarkt.

racekever,

Laten we er eens rustig de cijfers bijhalen 🙂

Juan belmonte,

Vraag is of die cijfers je echt rustiger maken. Terug naar normaal (lenen en aflossen) doet de schuldenponzi imploderen. Intuitief voelen de verkondigers van het lichtpuntjesevangelie dat waarschijnlijk ook wel. Daarom willen ze het liefst zo snel ‘back to normal’ (schulden sneller laten stijgen dan de inkomens). Is tenslotte een jaar of veertig goed gegaan.

Juan belmonte,

niet die van het nibud of het CPB hoop ik?

één op de drie die eeuwige trouw heeft gezworen.

Hoezo vertrouwensindex? http://www.nu.nl/binnenland/2758063/percentage-echtscheidingen-recordhoogte.html

Zou het nu anders zijn? Zullen we het voortaan zieligheidsindex noemen? Alle seinen op groen en de trein raast door. Muhahaaaa!

Ik kan mij nog de kerkgemeente herinneren waarin wij als kinderen het lied ‘Stil maar, wacht maar alles komt goed’ mochten meezingen. Dat heb ik geweten!

Over meedoen en je muil houden moet je bij VVD’ers Hooijmakers com suis zijn bijvoorbeeld, het toonbeeld van netheid. Vervroegde vrijlating zit er eventueel best in…

Keesje,

lapje,

Misschien het punt juist dat de werkelijke structuur van die zgn. Markt zo ondoorzichtig mogelijk moet blijven opdat er kan worden doorgegaan met het manipuleren en naar gewenste hand zetten daarvan?

Vanuit de consument gezien zou het bijvoorbeeld wel zo tranoarant zijn als er bij de aankoop een compleet plaatje gemaakt zou worden van alle werkelijke kosten, dus inclusief een schatting van alle mogelijke onderhoudskoaten, rente op leningen, vereniging van eigenaren en,servicekosten gedurende 30 jaar, Onroerend Goed Zaakbelasting, Huurwaardeforfeit en belastingaftrek.

Maar dat is het nu juist. De meeste mensen snappen hier geen bal van en worden lekker gemaakt met een 1 op 1 bergelijking tussen huur en maandelijkse betaling aan de bank inclusief belastingaftrek maar zonder alle bijkomende kosten en risico’s.

Want dan zou namelijk blijken hoeveel rente de bank toucheert, hoeveel de gemeente aan belastingen, etc. Etc.

Ze zeggen wel eens dat de auto een melkkoe is, maar de hypotheek is dat voor heel veel mensen in het kwadraat voor wie huren gewoon heel, heel veel geld bespaart en als gevolg daarvan een hogere kwaliteit van leven kunnen hebben.

Als meer mensen enige tienduizenden op de spaarrekening zouden hebben in plaats van in de stenen zoude de elasticiteit van de economie ook groter zijn.

Maatschappelijk vastgoed met toekomst… http://www.hartvannederland.nl/nederland/noord-holland/2013/pippi-langkoushuis-verplaatst/

Goed bezig! Sprookjes doen het nog altijd goed.

Wie heeft er om gevraagd?

Juan belmonte,

Rekenmeesters die zich rijk rekenen.

Wel gebruik maken van getallen die je theorieën ondersteunen. Ieder z’n fundament?

Echte funamentals buiten beschouwing laten, zo kan ik ‘t ook. Voor mij hoeft ‘t niet meer!

Steve Keen om 20.00h straks in universteit Grunn

Natuurlijk, uitrangeren huizentreintje volgens logisch, natuurlijk (duurzaam) proces…

https://twitter.com/ronfresen/status/410327298727215104/photo/1

Adri moet z’n plaats weten 🙁

Zo komen we d’r wel!

ll,

Is er een livestream van dat event?

Ik verveel me de pleuris!

Dawg,

Klopt

Een verdere correctie zal plaatsvinden.

CPB is een politiek orgaan, mag genomineerd worden voor de Leidsche Cabaretprijs.

Ze voorspellen al jaren op rij De Bodem 🙂

Het is heel leuk, het is begrijpelijk, iedere treurnis of gebrek aan lichtpunten doet ons verder het dal intrekken, het is alleen gewoon niet waar.

U bent beter af door de lol van het Gratis Cabaret in te zien.

U verandert het niet, gewoon lachen dus om doodleuke situatie van overheidsorganen die stelselmatig de situatie verkeerd voorstellen.

Ministry of Silly Woning-“markt” 🙂

Collegetour op de Zuidas daar gaat Twan Huijs zich niet aan wagen natuurlijk. Wie zijn die economiestudenten en waar komen ze vandaan? Bedrijfskunde als studierichting daar zitten schrandere geesten?

Analoog. Modellen die lijden aan anorexia een verzwegen realiteit. Gek. Heel gek. Een lippendienst bewijzen aan de industrie die je uitmelkt. Een psychologische verklaring? Tot op het bot gecorrumpeerd biedt het de uitbuiter en uitgebuitene soelaas. Zelfdestructie?

https://soundcloud.com/billevanssax/bill-evans-flash-in-dreamland

ps,

Haha, goeie !

Zal Juan speciaal voor U nog eens de woorden aanhalen van de voorzitter van de Makelleugenaarsvereniging anno 1982, toen huizenprijzen zo’n 6% gedaald waren ?

De verdere daling van 32% tot totaal ongeveer 40% zat toen nog in ‘te vat.

Die kan ook zo op voor de Leidsche Cabaretprijs 1982 …. 🙂

Wat met Lance Armstrongs kan gebeuren

Kan zo ook gebeuren met de winnaar van toen 🙂

Jazekers

Hoera

Hoera

Hoera

Niet iedereen heeft de admin op zijn iris staan

En toch doet-i uitstekend werk.

Wie bracht de theorieën van dr ir Maartje Martens, prof Dr Willem Buiter en prof Dr Dolf van den Brink bijeen op een enkele site.

Vanuit Hogehuizenprijsminnende optiek

Eenvoudigweg REVOLUTIONAIR

Bijenwas noches

Juan

Deze keer eens niet tegen de DNB en de Boelhouwers in gaan, maar ze confronteren met hun mening uit de tijd dat huizen even duur waren als nu: http://woningmarktcijfers.staanhier.nl/blog/2013/12/10/dnb-party-like-its-1999/

Lang leve de knabobar en zijn knabonomen. 🙂

Het is voornamelijk een rapport om zichzelf te overtuigen.

En een starterslening van €30.000

Voerman, je zult de boot toch missen, hier in het dorp wordt om starterswoningen gevochten en er zijn 20/25 jarigen die nu buiten de boot vallen. Erg oneerlijk. Die moeten nu bij ouders blijven wonen. Let wel: het gaat om laagopgeleid, salaris minder dan 35K (2pers) dus niet in aanmerking komend voor vrije sector huur.

Boekhouden kunnen we allemaal, maar het gaat om de kunst van het treffen van voorziening en die ten koste van andermans energie weg laten lopen 😉

Heb jij mobiel internet?

…..wacht maar, alles wordt stil…..

tufkaj,

Zeer sterk artikel!

Ik vond deze quote ook opvallend welke in vond in een van je links

..Sommige banken zetten waarschuwingen op hun offertes als huizenkopers een financiering vragen die drieënhalf keer het bruto jaarinkomen overstijgt.

Overigens vindt Van Herwijnen dat opvolging van deze waarschuwingen niet altijd noodzakelijk is. “Een hoge lening kan best acceptabel zijn. Als een jong stel met beide een goede baan en een grote erfenis op komst een hoge hypotheeklening wil afslui- ten, is er niets aan de hand”, zo verklaarde Van Herwijnen tegenover het ANP..

3,5 keer verdiende toen dus nog een waarschuwing. ALs ik dan hier kijk

http://www.gemiddeld-inkomen.nl/modaal-inkomen

Het bruto modale inkomen is volgens het CPB in 2009 € 32.500 (vakantietoeslag meegerekend). Per maand is dat ongeveer € 2.353,- (bruto, exclusief 8% vakantietoeslag). In 2010 was dit ook € 32.500 en voor 2011 en 2012 € 33.000. Voor 2013 wordt een modaal inkomen van € 33.000 geschat.

4x modaal is 138,000 euro, 5x modaal is 171,000, 6x modaal is 204,000, en dat is op dit moment ongeveer de gemiddelde verkoopprijs..

Klopt, ik heb die al vaker bij VEH ingepeperd. Deze keer maar niet gedaan 😉

Deze quote is namelijk een maandje na een artikel in het VEH-clubblad waar in stond dat iedereen zou moeten oppassen met hoge leningen. Totaal overbodige boodschap in een blad voor mensen die al gekocht hebben, zeker als bovenstaande is wat je de politiek vertelt…

Als er teveel animo voor “greenwheels” is dan moet die permanent ter beschikking staande parkeerplaats toch maar duurder worden…..

Je bent op meer forums actief om de vreugde te delen ?

Mooi plaatje. Willen we allemaal wel 😉

http://www.zelfbewustleven.nl/?tag=yurt

http://www.theverge.com/2013/12/8/5190600/wikileaks-releases-new-documents-exposing-secret-trans-pacific

tufkaj,

Blijkbaar kan tegenwoodig iedereen een grote erfenis verwachten, of dan zetten ze dus desnoods de pensieonfondsen in om de prijzen te stuwen.

De bouw, de gemeentes, de insitutionele beleggers, de overheid en de banken zien zichzelf allemaal gebaat bij hoge huizenprijzen, terwijl de consument of burger gebaat is bij genoeg betaalbare woonruimte, en redelijke prijzen van niet meer dan 3,5 keer modaal.

Laten we ruimhartig zijn en vier, vijf keer modaal aanhouden. Dan moet de gemiddelde verkoopprijs dus nog verder doorzakken naar tussen de 138,000 en 171,000 euro.

Voor zover dit niet gebeurt zit er lucht in de markt. In kunstmatig lage rente, in kunstmatig hoge grondprijs, in kunstmatig opgeklopte vraag.

Maar kijk op een veiling wat er werkelijk voor een object wordt betaald en je it waarschijnlijk een heel eind in de juist richting.

http://www.veilingbiljet.nl/veilingen.asp

Als de politiek wil dat je het spel meespeelt. Als ze je bestraft voor het niet mee willen spelen door de kosten van het spel bij jou neer te leggen. Als ze je beloont om eigen verantwoordelijkheid te ontlopen met andermans geld, dan…

1) kan je maar beter meedoen

2) zal alles imploderen bij de volgende crisis, bij gebrek aan een vangnet

Ergo, moral hazard moet nu gespeeld worden wil je heelhuids uit de apotheose komen. Stenen zullen meer waarde behouden dan een bankrekening (Cyprus anyone?). Vooruit, goud als koning, maar hoeveel volatiliteit kan je verteren? De grote vraag is, wanneer stort het allemaal in? In ieder geval niet in 2014.

Latida, vrijwel alle gezinnen werken met 1,5 baan. Dit geeft dus vaak een inkomen van rond de 50k. Huisje van twee ton is gewoon haalbaar voor velen. Ik zie dit in de toekomst niet veranderen. Blijf je alleen koop je een flatje van 125-150k of gaat huren.

Zat huizen te koop voor deze prijzen.

In 2008 verkocht in Gooi…timing gewoon mazzel

In deze en komende tijd dient men zo weinig mogelijk ballast te hebben. Vrijheid van handelen en verplaatsen vind ik veel belangrijker dan hebben van een zgn goedkoop (geleend) huis waar je met een ketting aan vast zit.

Film up in the air van George Clooney geeft eea zeer goed weer

Blij dat ik huur en o ja vergeet die stijging v huizenprijzen komende jaren….de saneringsfase gaat nog min 10 jaren duren.

Wacht maar ff op de nieuwe superbank: ESM -schulden verdwijnen als sneeuw voor de zon.

Moet wel iedereen slaaf worden incl. modern enkelbandje in de vorm van schuld.

Ik schreef zojuist: minder dan 35 mille! Waarom moet jij mijn cijfers verdraaien.

Ook een toffe: http://marketupdate.nl/nieuws/economie/kredietcrisis/spaans-pensioenfonds-zit-voor-97-in-spaanse-staatsobligaties/

erik(trolnogimmerhier),

Met alle respect, maar een hypotheek op een huis zou je niet op twee maar op 1 inkomen moeten kunnen aflsuiten anders kun je het eigenlijk niet betalen.

Ik zou weleens een onderzoekje willen zien van huur en koophuizen waarin weergegeven staat hoeveel procent van het huishoudinkomen naar wonen gaat.

Ik heb namelijk het gevoel dat dit sluipenderwijs steeds meer wordt opgedreven, als was het niet door de prijs dan wel door zaken zoals onvoorzien onderhoud en almaar stijgende WOZ waardes etc.

Zeker bij huurders is dit het geval, maar hoe zit dat bij kopers?

In ieder geval zijn voor mij een aantal dingen zeker

– de grondprijzen zijn te hoog

– De herbouwkosten gaan alsmaar omlaag

– De meeste jeugd wil huur en geen koop

– Er is geen woningnood

– Het kan geen toeval zijn dat juist in de afgelopen jaren het kraken strafbaar is gesteld, er staat veel meer leeg dan bekend is.

Hier komt bij dat, gezinnen steeds kleiner worden, er steeds meer 1 en 2 persoonhuishoudens komen, en de meeste grote huizen dus volstrekt onverkoopbaar worden. De eisen die de jeugd stelt zijn niet groot. Er is een overdaad aan veel de dure en veel te grote huizen ten opzichte van de werkelijke vraag.

DE grote klap moet nog komen.

WOW! “De Spaanse regering paste de wetgeving aan om dit mogelijk te maken”

Meine guete!