Sinds het Centraal Bureau voor de Statistiek (CBS) is begonnen met het geven van ‘meer duiding‘ bij hun berichtgeving lijkt ze steeds meer op een politieke partij. Ruim een jaar geleden maakte directeur-generaal Tjark Tjin-A-Tsoi bekent dat het CBS de eigen informatie beter gaat duiden om te voorkomen dat de cijfers worden verdraaid.

“We moeten in ieder geval proberen te voorkomen dat mensen gaan cherrypicken uit onze data om hun eigen gelijk te bevestigen”, zegt hij. “Wij moeten ervoor zorgen dat het niet zo ontzettend gemakkelijk meer is om te liegen met onze cijfers.”

Een goed voorbeeld is de tweet “huren duur”. Hierin stelt het CBS dat huren veel duurder is dan kopen omdat huurders 35% van hun inkomen kwijt zijn en kopers maar 25%. Bij het CBS is bekend dat kopers gemiddeld veel meer verdienen dan huurders. Daarom is deze vergelijk dus al niet goed.

Een goed voorbeeld is de tweet “huren duur”. Hierin stelt het CBS dat huren veel duurder is dan kopen omdat huurders 35% van hun inkomen kwijt zijn en kopers maar 25%. Bij het CBS is bekend dat kopers gemiddeld veel meer verdienen dan huurders. Daarom is deze vergelijk dus al niet goed.

@statistiekcbs Betreft gemid. 200 tot 300 euro p.m. Welke consequentie verbinden jullie hieraan m.b.t. vergelijking woonlasten huur en koop?

— Bob Maas (@Bob_Maas) October 13, 2015

Verder bleek dat de kosten voor onderhoud voor het gemak maar even waren weggelaten. Dat werd wat te lastig. Volgens Bob Maas beleidsadviseur Vereniging Eigen Huis, betreft dit gemiddeld 200 tot 300 euro per maand. De twee onderstaande excuus tweets volgde:

CBS @statistiekcbs De woonquote bij eigenaren zal iets te positief zijn vergeleken met huurders. Trendcijfers zijn wel vergelijkbaar.

CBS @statistiekcbs Vaststellen van onderhoudskosten is moeilijk. Het is en blijft een aandachtspunt.

Op de timeline van het CBS regent het de laatste tijd negatieve berichtgeving over huren/huurders. Dit kan natuurlijk gewoon toeval zijn. Toch ben ik het dit keer met Bob maas eens:

@statistiekcbs Ondertussen a.u.b. geen informatie verspreiden die zelfs Tweede Kamerleden op het verkeerde been zet.

— Bob Maas (@Bob_Maas) October 13, 2015

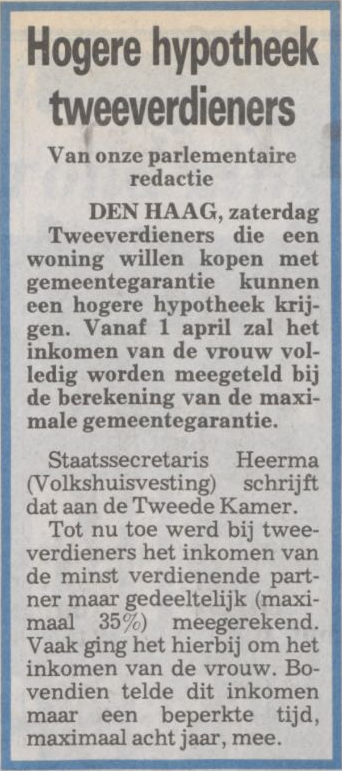

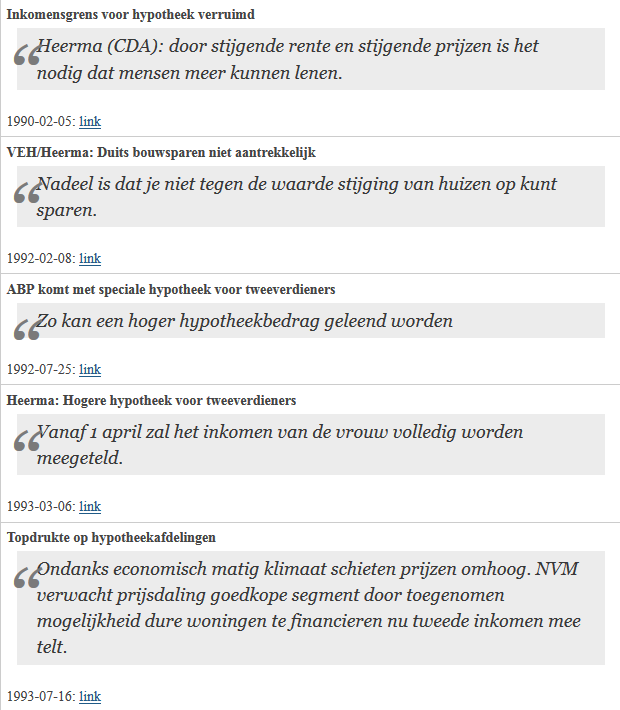

Henk Kamp (#VVD) gaf nieuwe directeur @statistiekcbs de opdracht om met meer duiding te komen. Zie tweets over: renteaftrek, huren, kopen.

— Huizenmarkt Zeepbel (@huizenprijzen) October 22, 2015

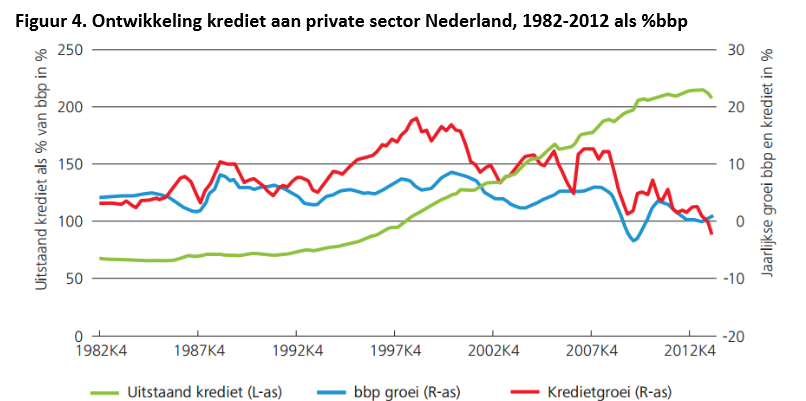

De huizenmarkt kampt volgens De Nederlandsche Bank nog steeds met kwetsbaarheden. De totale Nederlandse hypotheekschuld van huishoudens is met ruim 95 procent van het bbp nog steeds één van de hoogste ter wereld. Daarnaast stond aan het eind van het eerste kwartaal van 2015 nog 61 procent van de huizenbezitters tussen de 30 en 40 jaar onder water. De buffers van deze huishoudens zijn doorgaans onvoldoende om een restschuld weg te werken, wat hun financiële planning en eventuele verhuiswensen kan frustreren.

De huizenmarkt kampt volgens De Nederlandsche Bank nog steeds met kwetsbaarheden. De totale Nederlandse hypotheekschuld van huishoudens is met ruim 95 procent van het bbp nog steeds één van de hoogste ter wereld. Daarnaast stond aan het eind van het eerste kwartaal van 2015 nog 61 procent van de huizenbezitters tussen de 30 en 40 jaar onder water. De buffers van deze huishoudens zijn doorgaans onvoldoende om een restschuld weg te werken, wat hun financiële planning en eventuele verhuiswensen kan frustreren.

recent comments