De hypotheekrente-aftrek moet op de schop. Dat zegt de nieuwe baas van de AFM, Ronald Gerritse, op RTL Z. Gerritse is het roerend eens met de baas van de Nederlandsche Bank, Klaas Knot. Die zei vorige maand ook al dat…

Month: December 2011

Wilders: ‘Hypotheekrente-aftrek altijd behouden’

PVV-leider Geert Wilders is faliekant tegen gemorrel aan de hypotheekrenteaftrek. De PVV is glashelder: handen af van de hypotheekrenteaftrek. Deze zekerheid moet de Nederlandse huizenbezitter niet ontnomen worden”, citeert De Telegraaf Wilders. “Ook VVD en CDA moeten hier hun rug…

Kees de Kort: “de volledig opgeblazen huizenmarkt in Nederland”

Kees de Kort had het vandaag in zijn dagelijks commentaar op de beurzen en economie op BNR Nieuwsradio over de opgeblazen hypotheekmarkt in Nederland en Denemarken. Hij schrijft: In het proces van financiële waarheidsvinding wat zich sinds de zomer van…

‘Hypotheekrenteaftrek bespreekbaar’

Binnen de VVD moet de aftrek van de hypotheekrente bespreekbaar worden, vindt oud-minister Ed Nijpels De Jager denkt dat de hervormingen van de werkloosheidswet of het ontslagrecht meer opbrengen: ‘Dat zijn echt bezuinigingen aan de uitgavenkant.’ bron: Het Financieele Dagblad

Kredietbank Nederland : het recht op een tophypotheek

Kleine zelfstandigen die door de crisis in de problemen komen en plotseling zonder inkomen zitten blijven in een plan van de Kredietbank Nederland recht houden op een tophypotheek. Hun huidige subprime-hypotheek moet worden aangepast tot een hypotheek die zij waarschijnlijk…

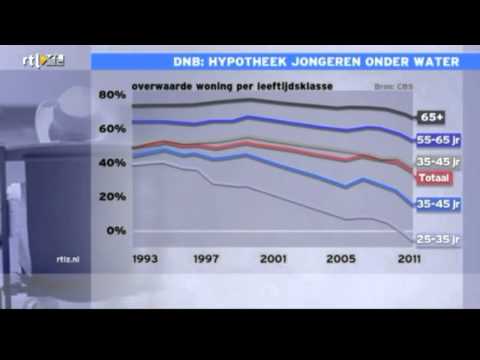

Risico’s Nederlandse hypotheekschuld sterk geconcentreerd

Hoewel gemiddeld genomen de prijs van Nederlandse huizen aanzienlijk hoger ligt dan de bijbehorende hypotheek, bestaan tussen huishoudens grote verschillen. Terwijl ouderen over een aanzienlijk netto vermogen beschikken, is de vermogenspositie van veel jonge huiseigenaren is juist kwetsbaar. Zij hebben…

Nederlandse huishoudens diep in de schulden

De Wall Street Journal luidt de noodklok over Nederlandse hypotheekschulden. Na de IMF, de OESO, DNB en de AFM waarschuwt nu ook de Wall Street Journal dat Nederlandse huishoudens teveel schulden hebben. ‘The title of most indebted goes to households…

Huizenprijzen dalen sneller dan in buitenland

De huizenprijzen in Nederland dalen sneller dan in menig ander land, zowel binnen als buiten Europa. In het derde kwartaal zijn de prijzen van Nederlandse koopwoningen op jaarbasis met 5,2% gedaald. Lees verder op de site van Het Financieele Dagblad

Tagged with: huizenprijzen

Coalitie: geen taboes bij bezuiniging

De Telegraaf schrijft dat VVD en CDA bij de onderhandelingen over een nieuw bezuinigingspakket ook voorstellen ter sprake gaan brengen die eerder onbespreekbaar zijn geweest. Daaronder vallen onder meer de hervormingen van de woningmarkt en de arbeidsmarkt. De PVV is…

Tagged with: bezuinigingen

Crisis treft jonge huizenbezitters

Duizenden huiseigenaren hebben hun woning de afgelopen jaren met verlies verkocht. Dat blijkt uit onderzoek van de NOS bij het Kadaster. Uit de gegevens blijkt dat sinds 2008 ruim 23.000 woningen voor een lagere prijs dan de aanschafwaarde zijn verkocht.…

Tagged with: jonge huizenbezitters

Top

recent comments