Afgelopen donderdag mochten Maartje Martens en Peter Boelhouwer hun woordje doen bij EenVandaag. Peter alleen op de radio en Maartje in de avonduitzending. Natuurlijk kwamen ze weer weer met een totaal verschillend verhaal. Het viel mij op dat Boelhouwer niet consequent is. Jarenlang schreeuwt hij dat een beperken van de leencapaciteit direct zichtbaar wordt in de huizenprijzen. Nu is het niet meer dan een seizoensdingetje…

Bouwlobbyist Peter Boelhouwer valt volledig door de mand

#NVM’s “Reguliere zomerdip” hypotheekaanvragen was 2014 compleet afwezig, 2013 zeer klein, 2012 afwezig. #kakelaars pic.twitter.com/hBXYHhTlcf

— bubble bae 🫧 (@Bubbelonia) August 5, 2015

Meer Boelhouwer:

Waar is Peter Boelhouwer mee bezig?

Peter Boelhouwer is het schoothondje van de bouwondernemers

Meer Martens:

Martens vs. Boelhouwer – wel of geen huizenzeepbel?

Maartje Martens: “De doorstroommarkt is voorbij, daarom zullen de prijzen dalen”

Broos herstel van de woningmarkt

Beperking hypotheekrenteaftrek niet alleen goed voor de banken

Het Geluid van de Dag: leen gewoon geld

Hoeveel lucht zit er nog in de woningmarkt?

Hij was een goed wetenschapper. Nu een crappy verkoper. Het is maar waar je voor kiest.

Ah, gezellig dat je er even bent! 🙂

Vraag van interviewster: “Hyphotheekaanvragen zijn 50% gedaald van juni op juli. Hoe kan dat? ”

Onzin van Boelhouwer: “Dat is puur het seizoenseffect. Mensen zijn altijd op vakantie in de zomermaanden”

Feiten: https://twitter.com/Bubbelonia/status/629001216874401792

Uit de Twitters:

http://www.telegraaf.nl/dft/geld/huis-hypotheek/24346431/__Starterslening_fors_minder_toegekend__.html

“Een jaar geleden behandelden gemeenten samen nog zo’n 150 tot 160 aanvragen per week, nu ongeveer 100”

Dit zijn toch gewoon subprime leningen?

Echt te gek voor woorden dat gemeentes massaal de risicoinschatting van de bank aan de kant schuiven om al marktverstorend en off-balance starters in een decennialange schuldverplichting te duwen, en daar nog een sociaal betrokken gezicht bij durven te trekken ook, enkel en alleen om de prijzen te stutten.

Huurverhogingen van >10% en startersleningen uitdelen, en dan maar roepen dat de woning-‘markt’ het zo goed doet.

Als er al een ‘markt’ is, en als deze het zo goed zou doen, dan waren dit soort kunstgrepen niet nodig geweest. Van marktwerking is dan ook geen sprake, wel van marktmanipulatie die buiten het zicht van de bankbalansen plaatsvindt.

De Nederlandse starter met studielening, starterslening en hypotheek, klaar voor de toekomst.

Eén spreekwoord bevat `al is de leugen nog zo snel de waarheid achterhaalt ze wel, Uiteindelijk moet je een keer terugbetalen en dat is een stuk lastiger geworden. Wie gaat dat betalen.

@ artikel

Juan denkt dat de tulpen weer eeuwig bloeien

In de huidige tulpenmanie op de woningmarkt.

Mooi moment om HRA verder aan te pakken.

Daar hebben immers alle experts, IMF incluis, voor gepleit

Je moet het dak repareren als de zo’n schijnt.

Ahora !

Wetenschappers belichten

Per definitie alle zijden van de medaille

Ook als ze een theorie aanhangen die voor één van alle zijden is.

Eenzijdigheid is een lobbyistenkenmerk.

Buenas tardes

Juan

Private schulden stijgen met ietsje meer dan 1 miljoen % in juni

http://www.tradingeconomics.com/netherlands/private-sector-credit

Nou ja het staat off-balance, so what …….

‘How anybody can think they can analyze capital while leaving out Banks, Debt, and Money is a bit to me like an ornithologist trying to work out how a bird flies whilst ignoring that the bird has wings…”’

― Steve Keen

Voor ps 🙂 http://media.economist.com/images/images-magazine/2010/26/sr/201026srd005.jpg

maff, 🙂

Ook door I.O.U.’s veert de huizenmarkt blijkbaar weer op?

https://s3.amazonaws.com/lowres.cartoonstock.com/hobbies-leisure-housing_market-property_markets-estate_agent-real_estate-beach-mmln239_low.jpg

De overheid mist 1.2 miljard aan BTW inkomsten in één maand, jammer dan ( 21% van elke NIET uitgegeven Euro )

Spaargeld van 339 mei naar 345 in juni 2015

http://www.trouw.nl/tr/nl/4504/Economie/article/detail/4116055/2015/08/08/Nederlander-blijft-stug-doorsparen.dhtml

🙂 http://www.smh.com.au/ffximage/2008/10/08/noel_wideweb__430x333,0.jpg

ps,

🙂 http://lowres.jantoo.com/children-banker-sand-sandy-children_sand-bank-20902082_low.jpg

maff, 🙂

Ze weten alleen nog niet dat daarbinnen Peter Boelhouwer alias “mister Sandman bring me a dream” de startertjes een poot uitdraait!

bubbelonia,

lekker objectief en belangrijk.

Je vergeet die gekochte kamer met lage maandlasten. En de restschuld van een tonnetje of zo, op die kamer. Via Koopstudio, dat inmiddels failliet is. Samen met hun ouders en de Rabobank.

Off topic

http://www.zerohedge.com/news/2015-08-09/summer-jobs-disappear-lazy-teens-immigrants-blamed

Ik zat net even woningen te kijken en ik snap echt niet dat sommige mensen, veel mensen, liever een huis dat tientallen jaren oud is hebben dan een heel nieuw huis. Prijs is vrijwel hetzelfde.

Een monument is natuurlijk iets anders. Ik heb het over normale huizen met een beperkte levensduur. Sommige huizen zijn eigenlijk rijp voor de sloop.

Maar weer eens rustig aan het warmlopen voor wat nieuwe stukjes:

‘meer dan een zomerdipje’ http://woningmarktcijfers.staanhier.nl/blog/2015/08/09/hypotheekaanvragen-meer-dan-een-zomerdipje/

‘huren worden niet hoger, het aanbod verandert’ http://woningmarktcijfers.staanhier.nl/blog/2015/08/09/hoge-huurprijs-door-verhuring-goedkoper-segment/

Heb overigens n.a.v het interview met Maartje Martens uit de topicstart met haar gebeld. We gaan proberen onze krachten te bundelen tot een tegengeluid.

tufkaj,

Mooi! En probeer nou ook eens het dalen van huizenprijzen en huren als iets positiefs uit te dragen.

Soms lijkt het wel kommer en kwel als de huizenprijzen dalen (op de msm). Bij koffie of benzine vinden ze het wel weer prima.

Minder betalen voor iets is in de regel fijn. (Uitleg lijkt me niet nodig)

Forecast oekoenomie NL …..

25 jaar Japanistan, ( zooooo saai 😉 )

http://ieconomics.com/netherlands-forecast

En de hypothekenmarkt alleen nog voor moetjes en luxe paarden ……

Voor ps 🙂 http://www.japanfs.org/en/files/TheTowerofBubble.jpg

maff, 🙂

http://teachers.d11.org/teachers/naujobn/Pictures/_w/cave-school-stone-age-math-simple-but-absolutely-precies-_jpg.jpg

Het is toch wel apart. Het dak moet gewoon naar beneden komen omdat er straks veel te weinig kopers zijn voor al die veel te dure, vaak slecht onderhouden babyboomwoningen. Als het dak naar beneden komt wordt de hele markt geraakt. Maar de Rabobank heeft het gewoon over plus 4,5%.

Ik zie babyboomers die hun veel te dure woning te koop hebben staan en naar een appartement willen. Dat geeft druk op het lagere segment terwijl er structureel te weinig kopers zijn in het hogere segment.

Tijd voor sloopsubsidie?

Niks aan toe te voegen. Walgelijke praktijken die startersleningen. In mijn ogen alleen maar bedoeld om van hun veel te dure grond af te komen. Schandelijk!

HRA moet je aanpakken op het moment dat de rente heel laag staat, omdat het negatieve koopkrachteffect dan relatief beperkt is. Ik denk dat de overheid nog een paar jaar wacht totdat het gros van de huizenbezitters hypotheekrentes van 3% of minder betaalt om vervolgens tot versnelde afbouw van de HRA over te gaan. Heel veel huishoudens hebben hun rente immers 10 jaar vast staan. De grootste potentiële probleemgevallen zijn de kopers van grofweg 2005-2010 (duur gekocht, betalen vaak nog wel 5% rente en lossen meestal niet helemaal af). De groep met de meest gekozen hypotheekvariant (10 jaar looptijd) zal komende jaren hun hypotheek kunnen oversluiten naar, naar verwachting, een fors lagere rente. Dit proces is in 2020 grotendeels voltooid. Een mooi moment voor verdere versobering HRA (uiteindelijk moeten we naar volledige afschaffing van HRA toe, in combinatie met lagere IB).

De olie – en koffieboeren vinden dat niet prima!

De overheid ook niet, dat kost accijns inkomsten.

Waarschijnlijk betaalt het beter om een “crappy verkoper” te zijn.

Ik denk overigens dat de invloed van Boelhouwer op dit forum zwaar wordt overschat. Het is mijn volste overtuiging dat vrijwel niemand van mijn kennissenkring (begin 30) Boelhouwer kent, laat staan dat ze hem serieus nemen of hun beslissingen af laten hangen van de mening van deze beste man. Mijn generatie kijkt überhaupt nauwelijks meer TV, de generatie na mij nog minder. In de praktijk bepalen de persoonlijke omstandigheden wanneer en óf iemand een huis koopt, is mijn ervaring. Economische verwachtingen spelen daarbij een ondergeschikte rol, al is het maar omdat de overgrote meerderheid geen interesse in en kennis van economie heeft.

goed punt, vergeet je nogal eens. Geeft de burger moed.

Lagere IB? Hoho!

Daar schiet de staatskas niets mee op! 🙂

Bovendien is in 2020 de rente waarschijnlijk dichter bij een normaal peil.

Het blijft geen feest!

Wat mij betreft hebben bestaande huizen vaak twee voordelen ten opzichte van nieuwe huizen:

1. De locatie is meestal beter (dichterbij centrum, ruimer opgezette wijken)

2. Het perceel is meestal ruimer

Daarnaast, maar dat is een kwestie van smaak, vind ik heel veel nieuwbouw depressiefmakende eenheidsworst. Nieuwbouw is technisch gezien natuurlijk superieur en veruit te prefereren boven bestaande bouw. Nieuwbouw die de genoemde nadelen niet heeft is er wel, maar is nagenoeg onbetaalbaar voor de normale man.

Ik hoop dat je ongelijk hebt, maar sluit niks uit. Voordeel is dat uit de meeste CPB berekeningen naar voren komt dat nog hogere IB tarieven (met name in de hoogste schijf) waarschijnlijk tot MINDER belastinginkomsten zullen leiden. Het lijkt er op dat lagere IB tarieven dus niet alleen in het voordeel van de werkenden uitpakken, maar ook in het voordeel van de staatskas. Dat maakt de kans dat het in de toekomst mogelijk gaat gebeuren wel groter.

Ik hoop het, maar moet het nog zien. Mijn verwachting is dat we nog jarenlang lage rentes zullen hebben. Als de rente toch significant gaat stijgen binnen afzienbare tijd dan is dat alleen in een scenario met bijbehorende sterke economische groei. In dat scenario zouden ook de lonen sterker stijgen dan verwacht en wordt het nadelige effect van verdere HRA versobering daar weer enigszins door gemitigeerd.

Voerman,

Ja maar dat zijn producenten. Huizenleners zijn sitting ducks. Lulverhalen ophangen zodat zij zich goed voelen is naar mijn idee niet nuttig.

Er zitten nu 2 post van mij in het spam-filter. Ik geef het op… 😉

Soow, dat is wel even hele slechte statistiek wat Pararius doet (even er vanuitgaande dat jouw verhaal klopt). Naar mijn mening is die rekenmethodiek zelfs zo slecht, dat je bijna per definitie een TEGENGESTELDE conclusie zou moeten trekken. Hoe moeilijker dure huizen verhuurd worden, hoe lager de gemiddelde huur. Pararius concludeert exact het tegenovergestelde.

Bij koffie en benzine is het verlies voor iemand buiten de Nederlandse economie, bij huizen niet. Sterk lagere huizenprijzen is leuk voor tienduizenden, maar een last voor honderdduizenden en dus per saldo negatief voor de Nederlandse economie.

HET feit wat in die tweet zit is dat in juli 2015 het aantal hypoaanvragen hoger is dan in vele juli maanden voor 2015.

Wel aandoenlijk hoe een hoop zeepbellers nu de focus hebben liggen op juli 2015. De markt MOET nu instorten. Is de lange adem op?

Je vergeet de miljoenen die nog gaan komen.

Die admin maakt er ook wel weer een zooitje van. Enige journalistieke zuiverheid is hem niet gegeven.

“Het viel mij op dat Boelhouwer niet consequent is. Jarenlang schreeuwt hij dat een beperken van de leencapaciteit direct zichtbaar wordt in de huizenprijzen. Nu is het niet meer dan een seizoensdingetje…”

De terugval in aantal hypoaanvragen heeft HELEMAAL niets te maken met wat Boelhouwer zegt over leencapaciteit (weet de admin dan al de hoogte van de transactieprijzen??). Daarnaast is het heel flauw dat als Boelhouwer gaat zeggen dat de aanpassingen weldegelijk de stijging van de prijzen tempert het filmpje gelijk wordt afgekapt. Hij zegt in feite hetzelfde als hier: de strengere normen hebben een negatief effect op de prijzen. Hier vertalen ze dat het moet instorten, hij vertaalt het naar drukt de prijsstijging.

Break even point ligt minimaal 25 jaar weg. Per saldo zijn dalende huizenprijzen schadelijk voor de economie, sowieso op de korte en middellange termijn. Daarnaast blijft het lekker subjectief he, wat is hoog en laag? Je kan prima zelf bepalen hoeveel je aan een huis kwijt wilt zijn. Zowel huur, als koop. Alleen de meesten hier willen voor de prijs van een sociale huurwoning een twee onder een kapper met tuin van minimaal 150m2 in de Randstad. Tja, ik wil ook een nieuwe BMW5 voor 20k. Helaas wil meneer de BMW dealer niet meewerken.

luisindepels,

Het lijkt me goed voor de economie als mensen geld overhouden voor andere zaken dan alleen woonlasten en eten

luisindepels,

Dalende huizenprijzen zijn schadelijk voor de economie zoals afkicken slecht is voor je lichaam.

luisindepels,

En? Dus?

a. kunnen ze dat dan niet?

b. en wie ben jij om te bepalen hoe mensen hun geld uitgeven?

Simpel gezegd: veel mensen houden per maand dusdanig veel over, dat ze graag hun woongenot vergroten door luxer, ruimer te wonen. Een hoge woonquote voor Nederland (1 procentpunt meer dan Duitsland overigens) zegt niet dat wonen duur is, maar dat mensen bereid zijn geld uit te geven aan luxe wonen.

luisindepels,

a doe je ogen eens open

b caveat emptor

Ha, de meeste mensen geven volgens Voerman liever geld uit aan luxe wonen en de luxe rond het wonen, dan aan het kale standaard wonen!

Als je snapt wat Voerman bedoelt!

Er zijn te weinig huizen gebouwd om aan de vraag te voldoen,

Sociaal huur kun je als aspirant huurder vergeten.

Particuliere woningen zijn schaars op de huurmarkt.

De hypotheek rente is erg laag en kun je langdurig vastleggen.

De leencaciteit blijft beperkt en aflossen is verplicht.

Ik kan er alleen maar in zien dat het kosten-baat technisch het verstandig is om een huis te kopen.

Dit stimuleert de verkoop van woningen, levert min of meer prijsstabilisatie op (vanwege de leennormen) en beperkt risico’s door het aflossen.

Wat is nu eigenlijk het probleem?

Er is sprake van een ideale situatie.

Waarmee je bevestigd, dat de HRA niets meer of minder is, dan een (voor lagere inkomens zeer onrechtvaardig) inkomens-politiek verschijnsel. Als die onrechtvaardigheid bij een HRA maatregel verkleind kan worden, dan OK, maar Voerman weet hoe de hazen lopen.

Nogmaals, Voerman heeft geen belang bij HRA; heeft er zijn deel van gehad en bijgedragen aan de instandhouding. 🙂

Voerman,

Want Voerman heeft een afbetaald huis en geen appartement met 400.000 hypotheek op IJburg.

Dat mensen op dit forum die een BMW5 willen voor de helft van het geld hun zin niet gaan krijgen…

Dan zouden mensen moeten ophouden om wonen te zien als een statussymbool met toeters en bellen.

Ben bang, dat zelfs dan mensen opnieuw hun geld zouden gaan uitgeven aan woonluxe en woontoeters en bellen.

Zo bezien zijn mensen alleen maar de gevangene van hun status manie.

En maar ouwehoeren en armoedegevoelens zaaien hier ter plekke! 🙂

Als Voerman er het komische niet van inzag, was hij niet eens op deze site blijven hangen.

Zijn ze hoor. Nederland is meer dan die 25% aan de onderkant, maar ze worden hier graag tot norm verheven om aan te tonen dat de woningmarkt niet klopt. Waarschijnlijk deels omdat de betreffende poster ook tot die 25% behoort.

Net even erlangs gereden. Nieuwbouw tussen lelijke muren van oude krotten. Wat moet je met ramen in die situatie?!

En als we zouden ophouden met ouwehoeren, dan bij deze alles gezegd! 🙂 🙂

Mee eens. Daarom was het ook wanbeleid om de prijzen zo snel te laten stijgen.

Ja en je moet de wegenbelasting verhogen op het moment dat de benzine goedkoop is.

Zoiets als ‘de gelegenheid maakt de dief van de overheid’.

Bedoel natuurlijk:

‘de gelegenheid maakt de overheid tot een dief’

Het is zeker een inkomens-politiek verschijnsel, maar wel met allerlei onwenselijke neveneffecten, waarvan ik onrechtvaardigheid niet eens de allerbelangrijkste vind (rechtvaardig of onrechtvaardig zijn immers subjectieve begrippen). Belangrijkste onwenselijkheid van de HRA vind ik het marktverstorend karakter er van: het verhoogt kunstmatig de vraag en het frustreert het ontstaan van een goed werkende vrije huur markt. Maatschappelijk gezien onwenselijk dus. Dat Voerman zegt te weten “hoe de hazen lopen” vind ik persoonlijk niet echt een sterk argument om de HRA dan maar in stand te houden.

Twee keer gelezen maar nee… ik zie de parallel niet.

Een heerlijk, verrukkelijk stukje van Gerhard Hormann 🙂

De surveillancestaat leidt tot een schaduweconomie van ruilen en oogsten

http://www.volkskrant.nl/opinie/-de-surveillancestaat-leidt-tot-een-schaduweconomie-van-repareren-ruilen-en-oogsten~a3482795/?utm_source=twitter&utm_content=free&utm_medium=social&hash=6335a412baa7aba6525575057c66d0e815ed7dbd&utm_campaign=shared%20content

Lof der luiheid 🙂 http://www.meulenhoff.nl/data/docman/w245/3532_4c8a45c47825b_3532.jpg

Van de twittertjes 7:13:51 AM RTRS – FED’S FISCHER: GLOBAL DEFLATION IS A FACTOR THAT ‘BOTHERS US’

Wie had dit nou ooit kunnen bedenken ……. onze ingestorte huizenmarkt die de héle wereld in deflatie stort ……

We hebben recht op deflatie 🙂

http://www.toonpool.com/user/1631/files/apricealypse_2278935.jpg

Bill Gross: the world is lurching dangerously close to deflation

Naar Duitsland verhuizen????

De volgende fase ……..

Liquiditytrap

https://images.hedgeye.com/media_assets/0059/4642/Burning_money_cartoon_10.31.2014_3__normal.png

Heeft Voerman het al vele malen over gehad:

Afschaffen HRA heeft voor het marktmechanisme hetzelfde effect als het afschaffen van bijv. de kinderbijslag of het vakantiegeld.

In beide gevallen wordt het vrij besteedbaar inkomen kleiner en er is dus minder geld om te consumeren.

Dat vindt natuurlijk ook zijn weerslag in het consumeren van woongenot en dus wordt daar minder aan uitgegeven.

Als je kunt zeggen, dat de HRA prijsopdrijvend werkt werkt afschaffing daarvan (stukje opgelegd inkomensverlies) prijsverlagend.

Zou niet weten, waarom bijv. afschaffing van bijv. kinderbijslag en vakantiegeld niet dat effect zou hebben.

Over dat lopen van die hazen overigens:

Bij aanpassen van inkomensschalen voor de IB in geval van aanpakken van HRA zullen ongetwijfeld de hogere inkomens niet alleen relatief, maar ook werkelijk meer voordeel hebben dan de lagere inkomens. Zo werkt dat bij politieke bemoeienis. Kwestie van macht.

De lamme helpt de blinde.

Sorry, Voerman is waarschijnlijk te onbegaafd om het begrijpelijk onder woorden te brengen. Voerman is namelijk van het niveau, dat Tufkaj heeft doen besluiten om alhier minder op visite te komen.

Retail sales Netherlands

http://www.tradingeconomics.com/charts/netherlands-retail-sales-annual-forecast.png?s=nldretailsalesyoy&forecast=2

László,

Jij weet denk ik niets van fundamentele en technische analyse. In dit geval (de huizenprijs, maar kan ook sandalen of kattevoer zijn) is de prijs fundamenteel nog steeds te hoog en technisch daalt ie al vanaf 2008. (Overigens zijn Tufkaj en Maartje natuurlijk alles behalve lam of blind)

Meer dan door de helft

Hypotheekomzet

Aantal verkochte hypotheken

Nieuw plaatje 🙂

http://daskapital.nl/images/fotos/IGHHypotheekOmzetGroot.png

Alleen maar hogere glazenbolkunde!

Je kunt beter een spoedcursus rijkworden volgen op een willekeurig seminarie.

Voerman,

Jij wel ja. Je moet ook eens beseffen dat er ook intelligente mensen rondlopen. 🙂

En het is in dit geval lage glazenbol kunde.

1. De prijzen zijn te hoog.

2. De lange trend is down.

maff,

Bedankt maff. Zijn gewoon de koele cijfers. 🙂

maff,

Volgens mij kun je die iedere maand vrij makkelijk zelf updaten 😉 http://www.kadaster.nl/web/Zakelijk/Vastgoedcijfers/Hypotheken.htm

Philipulus, Noorderzon komt er weer aan. Het opbouwen kan beginnen, lol ……… en

Joris Luyendijk komt ook, zó leuk 🙂

Studium Generale goes Noorderzon

met JORIS LUYENDIJK en DAMIAAN DENYS

http://sggroningen.nl/nl/evenement/studium-generale-goes-noorderzon

Als ik bekijk hoe jouw leven ingericht is heb jij weinig kenmerken waar intelligente mensen doorgaans aan voldoen, Steven.

Voerman heeft een beetje medelijden met je en zal daarom niet verder ingaan op kenmerken die je wél hebt.

tufkaj,

Veel te lui 🙂 weet je toch ?

Voerman,

Jij begon weer Voerman.. Overigens had ik op mijn 25e al 2 wereldreizen achter de rug:dus weet alles van rijk worden (en zijn)

Vorige topic maakte je me zelfs uit als dommer dan een mossel.. Let een beetje op je woorden.

Waar blijft Boom Bust Boom ?

https://vimeo.com/119939446

wat moeten we met de huursubsidie doen?

Steven,

Pleasure 🙂 http://images.thetruthaboutcars.com/2012/04/prime.jpg

Als je het krijgt, geniet er van!

maff,

Volgens het blad wat wij niet mogen noemen: Deutsche Bank wordt in NL zombiebank; houden alleen nog de langlopende leningen mkb waar ze niet op willen afschrijven. Door 0 intrest politiek wordt het tot infinity doorgerold.

2/3 is accijns en btw. Overheid bloedt alleen wat btw.

Één van die idiote neveneffecten is m.i. wel het feit dat de hoogte van de zorgtoeslag en kindgebonden budget een relatie heeft tot het betalen van rente op de hypotheek.

Hier zou iemand eens een bodemprocedure over moeten beginnen,

Helemaal los hiervan, is het natuurlijk ook bezopen dat je energiebelasting terugkrijgt, al gebruik je geen Kw stroom. Zo snel mogelijk onmogelijk maken deze onzin.

Wie de belasting niet betaald, ook niet teruggeven.

Imtech is omgevallen ……

waarderingsproblemen

en daar

heeft de bouw ook last van

waardering grond onder de woning

50k te hoog !

om rendabel te zijn

vandaag in het blad etc.

Voor ps 🙂 http://cache.gawker.com/assets/images/lifehacker/2011/08/everyone-is-a-genius-but-if-you-judge-a-fish-lg.jpg

Op zand gebouwd

En trekken we dit ff door in het met de hier welbekende toverformule in elkaar gefixte casametrisch modelletje van de Wizard Of WOZ, dan zijn alle huisjes zandkastelen

http://cdn.dogomedia.com/system/ckeditor_assets/pictures/501f55581860e0650a002784/content_sand_castle_cartoon.jpg

maff, 🙂

Que sera, sera…

http://1.bp.blogspot.com/-z4ZXZWnUbdA/VXdf7LtWKfI/AAAAAAAAsKU/swBr_yxuZUs/s1600/pope%2Bhousing%2Bbubble.jpg

Ik ken geen enkele vorm van belasting waar je geld terugkrijgt wat je helemaal niet betaald hebt.

Wel zijn er belastingen, die (gedeeltelijk) terugbetaald worden indien je vooraf teveel betaald hebt of door een te hoge voorheffing teveel betaald hebt.

Adamus,

Bad Bank http://www.toonpool.com/user/43/files/bad_bank_522815.jpg

http://www.peakprosperity.com/comment/183300#comment-183300

Verstrooiing

Fiscus legt beslag op 5 miljoen vermogen van ABN werknemer Willem Vewer. En weer wist de baas nergens van #Libor

L heeft weer van andere zaakje meer verstand: ‘everything that goes down must go up forever’.

De optocht wordt ook wel de Springprocessie of Dansprocessie genoemd.

Als uitdrukking wordt “Processie van Echternach” gebruikt om te illustreren hoe een proces onnodig traag of inefficiënt kan verlopen: drie stappen voor-, twee achteruit.

Voerman brengt in ieder geval (levens)wijsheid in op dit forum. Niet onbelangrijk, aangezien juist dat bij vele andere posters (moi incluis) ontbreekt.

1. Is subjectief. Ja, de prijzen zijn hoog in historisch perspectief, maar nee, de prijzen zijn niet hoog vergeleken met huur of in termen van maandlasten (betaalbaarheid).

2. De écht lange trend is up in nominale termen en zijwaarts in reële termen. In de periode 2008-2013 was het down, maar sindsdien is het weer zijwaarts. Stellen dat de lange trend down is, vind ik geen juiste weergave van de feiten.

Van wereldreizen maken word je inderdaad een rijk mens. In financiële zin maken wereldreizen je vooral arm 😀

Als je het overaanbod sloopt, als de rente laag blijft, de HRA en ruime kredietverlening intact blijven en de inkomens stijgen dan heb je wel gelijk.

Serieus maff… ik kan je vertellen dat ik zéér goed ingevoerd ben in de Imtech casus en dat wat daar gebeurd is echt HELEMAAL NIKS te maken heeft met waarderingsproblemen.

Deze post geeft maar weer aan dat jij vanalles bij elkaar zoekt en er vervolgens een eigen waarheid bij verzint om hier je veronderstelde gelijk te bevestigen. Je bent een fantast, een bangmaker. Echt zielig.

Jammer, dat sites als deze magneetwerking uitoefenen op geesteszieke mensen die zonder hun identiteit prijs te geven hun zieke ideeën en onzin aan de man kunnen brengen.

Het daadwerkelijk isoleren van deze lieden is niet mogelijk, maar het er op na houden van een virtuele isoleercel werkt even goed! 🙂

Zoals gewoonlijk in deze tijd, corruptie, graaierij, machtsconcentratie?

Jammer van dit prachtige bedrijf.

Schuldigen worden niet eens genoemd en gaan vrijuit.

Alleen maar een stimulans voor meer van hetzelfde in andere bedrijven.

a,

1. Ja de prijzen zijn te hoog in historisch perspectief (jouw woorden)

2. In de periode 2008 tot 2013 was het down. (Ook jouw woorden)

Dat het nu effe 2 jaar stijgt is een grappig fenomeen.

Bijna een kwartier lang de huizenmarkt een keer per kwartaal analyse met de one and only P. Boelhouwer! 🙂

http://www.rtlnieuws.nl/economie/home/vooral-huizenprijzen-grote-stad-gaan-omhoog

Ja, Frans,

Je kunt er wel een lachebekje bij zetten, maar het is wel zo.

Als Voerman in deze tijd jong was met het huidige rentepeil en nog steeds een riante HRA en de huidige prijzen….

Dan zou Voerman het wel weten.

Maar dat geldt natuurlijk niet voor iedereen!

Niet naar luisteren dus en over 10 jaar kijken of die ouwe man gelijk had.

Voerman,

En dan zal je zien dat je het vreselijk fout had. Lage rente had geen steek geholpen in Spanje, Ierland Japan en USA. Je koopt uiteindelijk wat iets waard is. (Niet vanwege de rente)

Helaas ligt deze populistische interpretatie dichtbij de waarheid. Voeg daar fraude, grootheidswaanzin, verkeerde prikkels (door het belonen van directeuren o.b.v. kortzichtige doelstellingen die verkeerd gedrag stimuleren) en een gebrek aan een fatsoenlijk interne controlesysteem maar aan toe.

Plasterk koopt voormalige woning stationschef

De minister verruilt binnenkort zijn villa in Bussum, die hij onlangs te koop zette voor 950.000 euro, voor de voormalige dienstwoning van de stationschef van het Muiderpoortstation in de hoodstad.

Plasterk en zijn vrouw zouden 800.000 euro hebben neergeteld voor het huis, 5.000 euro meer dan de vraagprijs. Hij nam volgens de site een hypotheek van 1,3 miljoen euro met twee huizen als onderpand, zijn nieuwe huis en zijn villa in Bussum.

http://www.telegraaf.nl/binnenland/24363238/__Plasterk_koopt_nieuw_huis__.html

Bijschrift: De villa van minister Plasterk in Bussum is nog niet verkocht.

Mijn punt is eigenlijk dat jouw stelling subjectief is. De periode die je kiest is arbitrair (vanaf 2008) en de maatstaf voor waardering die je kiest is ook arbitrair (historie). Ik geef alleen maar aan dat je er ook op andere manieren (maatstaven) naar kan kijken en dat je dan wellicht tot andere conclusies komt. Wat de toekomst brengt weten we niet, er zijn genoeg argumenten om nog een stuk reële daling te verwachten, maar als je kijkt naar de recente ontwikkelingen dan is het ook niet uitgesloten dat we in nominale termen de bodem hebben gezien.

De waarde van een huis is een subjectief gegeven en afhankelijk van heel veel persoonlijke voorkeuren.

Dat subjectieve gegeven gecombineerd met wat je kunt betalen is de prijsbepaler.

De lage rente is overigens een deel van de prijs.

Die maakt het huis enorm veel goedkoper als je de daardoor ontstane ruimte besteedt om maximaal af te lossen.

Ja, maar wat is iets waard? Dat is niet objectief vast te stellen. Als het betaald wordt, is het het kennelijk waard. Ook al vind jij het misschien te duur. Overigens zijn de prijzen in Nederland in absolute zin niet eens zo extreem hoog. Zelfs in landen als Portugal, Spanje en Italië schrik je van de prijzen van het vastgoed in de grotere steden. Echt niet goedkoper dan hier, terwijl het levenspeil en de inkomens daar fors lager liggen. In het achterland liggen de prijzen daar wel veel lager, maar dat is natuurlijk erg lastig te vergelijken met Nederland. Zelfs het meest afgelegen stuk van Nederland is stedelijker dan grote delen van het achterland van deze landen. Kortom, het blijft lastig om te beoordelen of de prijzen hier nu echt zo exorbitant hoog zijn.

a,

Dat kan. Alles kan. Maar ik ga toch liever uit van simpele logica.

1. Overaanbod is slechts plaatselijk. Landelijk is er geen overaanbod, eerder tekort.

2. De rente IS laag. Dat zijn de feiten. Uitgaan van een stijgende (of dalende) rente is speculeren. Er zijn genoeg fundamentals die het aannemelijk maken dat de rente nog heel lang laag blijft. Je mag van mij best rekenen met een stijgende rente, maar dat is geen objectief gegeven. Integendeel.

3. Ik heb hier al heel vaak uitgelegd dat HRA beperking niet 1 op 1 tot een daling hoeft te leiden. Ten eerste hangt het er vanaf in hoeverre dit gecompenseerd wordt door belastingverlaging (als het budgetneutraal gebeurt dan blijft het geld macro gezien immers gewoon beschikbaar voor wonen). Ten tweede is de wijze van beperking een herverdelingsvraag. Het zou best kunnen dat Jan Modaal meer voordeel krijgt t.o.v. de miljonair die nu een groot deel van het HRA budget opsoupeert. De beperking pakt dan per segment anders uit. Kortom, helaas niet zo zwartwit.

4. Striktere financieringsregels heeft mogelijk negatief effect op de prijzen. Of en hoeveel strikter deze regels worden is speculeren. De afgelopen twee jaar lijkt het drukkend effect van deze striktere regels vrij beperkt te zijn. Bovendien zal het strikter worden ook ooit een keer ophouden. Met andere woorden: ook dit is deels speculeren.

De logica “prijzen zijn historisch hoog dus gaan dalen” is wel héél erg simpel vind je niet?

a,

Yep. Daarom is het zo mooi dat in 2008 het omslagpunt was. Dat het nu even stijgt tegen de trend in past prima in de daal-grafiek.

1. De prijzen zijn te hoog.

2. Vanaf 2008 dalen ze.

ah! De banken en aanverwanten willen het alleenrecht op handelen met voorkennis, criminele activiteiten!

http://www.rtlnieuws.nl/economie/home/arrestaties-vs-om-handel-met-voorkennis

Ik wilde met de smiley niet echt een waardeoordeel geven, nou ja, hij was in dit geval eerder positief bedoeld! 🙂

Interessant verhaal, valt wel op dat alleen de meest gunstige grafieken werden vertoond zodra er keus was.

Mijn standpunt is dat ik het niet weet. Er is inderdaad iets voor te zeggen nu te kopen met lage rentestand en vergeleken met de top toch lagere prijzen.

Ik zelf teken het nodige erbij aan: als het uitkomt wat ik denk, dan komt er een einde aan deze (dus) tijdelijke opleving. De hogere prijzen in Amsterdam (en in mindere mate in andere grote steden)hangt erg samen met kapitaalvlucht volgens mij.

Ik zou persoonlijk nog ff het eind van het jaar afwachten, of misschien nog een paar maandjes om te kijken waar het naar toe gaat. Als datgene wat ik denk, namenlijk de big bang, samenhangend met de veel te grote staatsschulden in September, begin Oktober plaatsvindt, dan zou ik de effecten daarvan willen kunnen inschatten, extrapoleren.

Aan de andere kant zal het een chaotische periode worden waarbij er bijna geen touw aan vast te knopen zal zijn hoe valuta, onroerend goed, aandelen en obligaties zich internationaal gaan ontwikkelen.

Met het oog daarop zou je de sprong kunnen wagen, want het is onduidelijk, aan de andere kant is het risico groter wegens grote volatiliteit.

Het enige wat ik wil zeggen over de uitzending met Boelhouder is kijk kritisch naar de informatie, probeer het goed te interpreteren, zet het in het grotere geheel.

De economische verbetering van laatste maanden zal zeker te maken hebben met de koers van de EURO.

Kijken we werelwijd dan is met name China een sterke waarschuwing aan het firnament.

De USD zal blijven stijgen (tot ie klapt) en de EUR zal in waarde verminderen.

Grappig is dat de huizenprijs in USD alleen natuurlijk maar verder is gedaald…

De meeste mensen zullen wel denken dat hun dat aan hun achterwerk kan roesten….

Anyway, er is veel af te dingen op het verhaal van de huizenmarkt, en beter be safe than sorry. Ik zou er net gek van opkijken als de stijging met de indicatoren dat het weer de goede kant gaat op de huizenmarkt slechts een tijdelijke opleving is.

a,

Waarom zou je dan veel meer betalen voor hetzelfde lullige flatje?

Ik verwacht dat 2015 afgesloten wordt met een heel klein plusje, net als 2014: 0,9%.

De banken bepalen hoeveel de muppets kunnen lenen. Als de banken de gemiddelde verkoopprijs omhoog willen hebben geven ze gewoon wat meer leningen op dure woningen.

Kortom: er verandert waarschijnlijk niet veel. De MSM blijft roepen over stijgende huizenprijzen en ander goed nieuws, de rente blijft ongeveer hetzelfde. Dat gaat waarschijnlijk nog jaren zo door.

Nico het is al meerdere keren benoemd dat de belangrijkste marktindicator het aantal verkochte woningen is en niet de gemiddelde verkoopprijs. Is de markt dynamisch of blijft iedereen zitten waar hij zit? Die vraaag is veel belangrijke dan de gemiddelde opbrengst

Dit gaat er bij jou niet in geloof ik.

Dus nogmaals momenteel is de markt ideaal, de verkopen nemen toe door de lage rente en de prijzen blijven stabiel door strengere normen. Ik zie dit niet zo snel veranderen.

Jij wel Nico? En bovenal waarom zou je je erover opwinden. Jij zit lekker met je voetjes op een thermomatje en anderen durven weer te kopen. Toch niet iets om chagerijnig over te zijn?

Das een goed punt! Inderdaad is het voor de banken op die manier mogelijk het nodige te sturen.

Dat is dan wel iets wat op paniekvoetbal lijkt: manipulatie om de huizenprijzen hoog te houden.

Of het eeuwig kan duren: ik denk het niet, maar zoals het gezegde zegt: de markets can stay longer irrational than you can stay solvent.

http://www.parool.nl/parool/nl/30700/OPINIE/article/detail/4118199/2015/08/11/Wij-Belgen-snappen-niets-van-kamernood-in-Nederland.dhtml

Quote ‘ in Belgie kun je als verhuurder een huurder van de ene dag op de ander uit zijn of haar kamer zetten. Dat zorgt ervoor dat mensen veel makkelijker een kamer verhuren’ .

Doordat je een lastige huurder eruit kan zetten, is het een stuk aantrekkelijker om woonruimte te verhuren, waardoor et aanbod sterk toeneemt.

Volgende quote ‘ In NL pleitte een medewerker van de studentenvakbond voor een betere bescherming van de student-huurder. Betrokkene snapte niet dat nu juist in NL de essentie van het probleem is.’

Daarop is verdienmodel van zonnepanelen gebasseerd. Meer opwekken dan je nodig hebt is af te raden. Per saldo dekt de teruggaaf bijna de aansluitkosten van de netbeheerder en het vastrecht van de energiemaatschappij.

Dus de prijzen dalen de komende jaren niet? Volgens de Geit-index gingen ze toch 3 tot 8% dalen?

Nederland is één grote couveuse en pamperkolonie.

Elke afwijkende gedachte van deze norm wordt afgedaan als discriminatie, asociaal, politiek incorrect etc.

Er moeten belangrijke en invloedrijke mensen zijn die er behoorlijk wat geld aan verdienen.

De plaatjes die hier getoond worden lopen uiterlijk tot 2013, hier worden ook dingen verzwegen.

te hoog, dan praat je volgens je eigen portemonnee.

Ze zijn dan misschien hoog, ze kunnen gewoon nog stijgen.

Op die leeftijd wordt vluchten nog toegestaan. Niks mis met mooie verhalen, maar verzilveren valt niet altijd mee. Een wereldreis maken is geen prestatie, het is een keuze. Hopelijk hen je in de 25 jaar daarna nog andere hoogtepunten gehad.

Ik zeg slechts dat de prijzen niet dalen en uiteindelijk gaat het om de transactieaantallen.

Dat je mijn woorden moet verdraaien, geeft de triestheid aan waarop de zeepbeller nu aanbeland is.

Bij gebrek aan slecht nieuws gewoon woorden verdraaien.

Jij bent nooit wetenschapper geweest, triest dat je mij gaat modereren op je eigen site.

Trots zijn op je eigen kritiek maar er zelf niet tegen kunnen.

https://twitter.com/Woningnieuws/status/619908512039219200

🙂

Omdat vrijwel iedereen afhankelijk is van krediet van de bank wordt ook dat door de bank bepaald. Als de banken de geldkraan dicht zouden draaien wordt er vrijwel geen huis meer verkocht. Je zou ook kunnen stellen dat de muppets de banken in de houdgreep hebben. Als de muppets weigeren te tekenen dondert het kaartenhuis van de banken in elkaar.

Tussen 2008 en nu daalden de huizenprijzen 20-25%, dat is ongeveer 3% per jaar. Ik verwacht dat die beweging doorzet. Ondertussen doen ze er alles aan om in de juichstemming te blijven.

Veel muppets geloven dat de weg omhoog weer is gevonden. Ik zie die weg omhoog niet vanwege de demografie en lonen die maar niet echt omhoog willen.

Aan de onderkant van de markt verwacht ik geringere dalingen dan aan de bovenkant. Voor de babyboomwoningen zijn gewoon fundamenteel te weinig kopers. Daar gaat de daling zeker door, met uitschieters tot misschien wel 8%. Of ze moeten woningen massaal uit de markt halen door ze te slopen.

Van 2008 tot en met 2013 ging er 20-25% van de prijzen af. In 2014 werd met heel veel moeite een plusje geschreven van 0,9%. Voor sommigen is dat genoeg om te denken dat de denken dat de weg omhoog weer terug is gevonden. Ik zie het gewoon als manipulatie.

Het is jammer dat in Nederland de markt zo verziekt is. 103% krediet is gewoon riskant. Bovendien is het triest als de markt gedomineerd wordt door mensen zonder geld.

Ik vraag me af waar veel ouderen straks willen wonen. Velen hebben zoiets van: dat zie ik dan wel. Met een dikke restschuld en beslag op je pensioen lijkt me niet echt optimaal. Geen cadeautje kunnen kopen voor je kleinkind en zo.

Je verhaal is langzamerhand zo grijs als een babyboomer! 🙂

Waar kun je dat soort ouderen vinden?

Voerman kent veel ouderen, maar zij hebben hun schaapjes op het droge en zijn vrij welgesteld.

Velen zijn van plan om in hun afbetaalde huis te blijven tot het einde en dan bekijkt men het maar!

Elke andere vorm van wonen is alleen maar duurder en bovendien bijna niet voorhanden.

Wel lekker concreet deze voorspelling. Dus over 2.5 maand, als er dan onverhoopt geen big bang heeft plaatsgevonden, kom jij dan aan deze leek uitleggen waarom het feest is uitgesteld? Uitleggen met welke toverkunst het ZE toch weer gelukt is om het onvermijdelijke te vermijden?

Het zijn de 50ers en 60ers van nu. Ze staan nu al onder water maar hopen dat de prijzen weer aantrekken. Als dat niet gebeurt en als de rente oploopt dan komen ze in een moeilijke financiële situatie terecht. Waar ze maar liever niet aan denken.

Toen ze hun verplichtingen aan gingen – voor 2008 – leek het erop dat woningen altijd meer waard werden. Ze dachten dat het bezit van een zo duur mogelijk huis ze rijk zou maken.

Niet allemaal natuurlijk maar wel onverantwoord veel. De banken hadden toch ook een beetje na kunnen denken, hun verantwoording kunnen nemen? Maar als ik het goed begrijp gingen zelfs de banken uit van eeuwige prijsstijgingen. En dat zonder eeuwig stijgende lonen. Ik begrijp dat soort logica niet.

Ik zie dat het probleem wordt opgelost door 30ers in de woning te stoppen, hun ouder garant te laten staan, enz. De ouderen zijn hun huis kwijt en een deel van hun pensioen wegens beslag, om de restschuld terug te betalen.

De banken moeten driftig op zoek zijn naar muppets die wel geld hebben. Verdiencapaciteit en ouders met netto-vermogen die garant willen staan.

Nico, je wordt nog een keer opgehaald door mannen in witte pakken en gillend afgevoerd! 🙂

Maar je bent niet de enige alhier, dus eenzaam hoef je niet te zijn.

Maar Voerman heeft een warm hart voor je!

Jullie zijn niet gevaarlijk en aaibaar als konijnen. 🙂

De gekke ouders zijn bijna uitgestorven; niet echt dood, maar langzamerhand teveel gebasht in dit ‘seniorvriendelijke’ klimaat. Zo overwinteren liever in hun ook al afbetaalde 2e huis in een warm land.

en daar zou de schoen weleens kunnen wringen…

Intussen is er sinds 2008 20-25% van de prijs af en staan heel veel huiseigenaren onder water.

Ja daar hou ik ook wel van. Kunnen we meteen de mythe van de onfeilbaarheid van het model Socrates van de held van Frans, Armstrong, voor eens en voor altijd ontkrachten. Wel respect voor Frans dat ie zo’n concrete en vooral falsifieerbare voorspelling durft te doen. Dat gaat bijna op wetenschap lijken. We spreken elkaar in november!

Waarom vertel je consequent niet dat er sinds 2013 5% stijging heeft plaatsgevonden? Past dat niet in je gewenste plaatje? Je kan dat toch gewoon toegeven en vanuit daar beargumenteren waarom je denkt dat het vanaf nu weer gaat dalen. Het ontkennen van keiharde feiten komt je geloofwaardigheid nou eenmaal niet echt ten goede. Het is heel menselijk om foute voorspellingen te doen (of in ieder geval te zien dat je verwachtingen niet uitkomen), de wereld verandert iedere dag en niemand weet met 100% zekerheid hoe de wereld er over 5 jaar bij staat. Waarom is dat zo lastig te accepteren?

De trend die je uit een grafiek haalt zegt meer over de persoon die die trend ziet dan over de grafiek. Afhankelijk van het gekozen timeframe kan je elke trend uit een grafiek halen die je zelf wil. Niets zo subjectief als een trend.

Overigens: ik zeg niet dat huizenprijzen TE hoog zijn, maar dat ze hoog zijn in historisch perspectief. Ook zeg ik dat ze in termen van betaalbaarheid en vergeleken met de huren laag zijn. Ik probeer het dus vanuit meerdere kanten te bekijken en jou daar ook toe te triggeren. Het feit dat je dat deel van mijn post voor het gemak maar even weg laat, laat zien dat ik daar kennelijk niet in geslaagd ben. Je kijkt maar vanuit één perspectief en ziet dus per definitie minder dan iemand die vanuit meerdere perspectieven kijkt. Of in gewoon boeren Nederlands: tunnelvisie.

bron?

bron?

bron?

Ik heb in vorige draadjes al eerder gevraagd waar je deze onmetelijke kennis vandaan haalt, aangezien Wilbert (toch een grote naam hier) duidelijk met Statline bronnen heeft aangetoond dat het bovenstaande niet terug te zien is in de statistiek. Eerder het omgekeerde, dikke overwaarde, lage maandlasten en hoge inkomens. En ik heb die bronnen recentelijk toch een paar keer aan je voorgelegd.

Maar blijkbaar heb jij een eigen onderzoek gedaan onder 1,5 miljoen huizenbezitters en kom je tot andere conclusies dan het CBS?

Kerngegevenstabel plus koopkrachttabel concept Macro Economische verkenning 2013-2016 als pdf op deze site, publicatie 11 augustus 2015:

http://www.cpb.nl/Node/15977

Meer mensen aan het werk.

koopkracht daalt -0,5% voor < 175% WML in 2016.

Koopkracht gaat 2,5% vooruit voor 350-500% WML in 2016.

Economie trekt aan 2% in 2015 en raming 2,4% in 2016 .

De investeringen in woningen en overige vaste activa trekken aan.Etc…

Volgens Sarah Karabult: Verarming mensen met de laagste inkomens & hoge werkloosheid.

Knap dat jouw ta en fa kennis nu al 2008 tot omslagpunt weet te bestempelen. Wanneer gaat jouw systeem het tweede kwartaal van 2013 als omslagpunt zien? Of anders geformuleerd, wat moet er, op welke termijn gebeuren om k2 2013 geen omslagpunt te laten zijn?

Nee hoor, daar heeft ie geen geld voor. Die laten ze lekker zitten in zijn huurhutje, zolang hij de huur maar voldoet. In 2035, als ie naar buiten wordt gedragen, gaat zijn huurbaas eens tellen, bedankt Geitje postuum voor die circa 400k huuropbrengsten, jaagt de sloopkogel door dat pand wat 30 jaar lang geen onderhoud heeft gehad en plaatst voor 100k een nieuw huis, waar de volgende drie generatie Geitjes weer 900k huuropbrengst mag opbrengen, tot de volgende sloopkogel etc…

Moet je eens vragen of ie al een huis heeft gekocht. Word je gelijk van zijn site gegooid… Zal wel pijnlijke vraag zijn, hij zal vast wel allang een huis hebben gekocht, maar dat mag hij niet online melden, want dan gaat zijn geloofwaardigheid eraan.

Trouwens, die pauze die hij heeft genomen tijdens de verhuizing, heeft hem geen goed gedaan. Behoorlijke stukjes onvolledig broddelwerk heeft hij uit zijn mouw geschud, die twee nieuwe stukkies. Over die huren maakt ie wel echt een uitglijder, daar is de term beginnersfout nog veel te mild voor.

Uitvoering Herziene Woningwet: afbreukrisico’s van formaat, Hugo Priemus 16 Juli 2015:

https://www.aedescommunities.nl/netwerken/corporatie-forum/f/496/t/6939.aspx

‘Gemeenten moeten nu regionale woningmarkten voorstellen, waarover de minister beslist.

Corporaties worden verondersteld een omvang te hebben die in overeenstemming is met de regionale woningmarkt en de maatschappelijke kerntaak. Dat betekent een verschuiving van een bovenregionaal naar een regionaal werkgebied. In welke gevallen een landelijk of een bovenregionaal werkgebied (b.v. studentenhuisvesting, ouderenhuisvesting) acceptabel wordt geacht en in welke gevallen niet, is nog niet duidelijk. Het gevaar dreigt dat vele gemeenten door de geest van de nieuwe Woningwet belangrijke investeerders verliezen zonder dat daarvoor alternatieven (zoals commerciële vastgoedbeleggers) in de plaats komen.

Zeer kwestieus is de uitwerking van de scheiding tussen DAEB en niet-DAEB. Hiervoor moet elke corporatie vóór 31 december 2016 een voorstel indienen: wordt het een administratieve scheiding, een juridische scheiding of een combinatie van beide? Elk van beide takken moet zelfstandig financierbaar en levensvatbaar zijn. Hoe wordt dat geëffectueerd?

Vroeger gaf het Ministerie van VROM jaarlijks opdracht aan TNO om de ontwikkeling van de woningbehoefte te becijferen. Daarmee is de minister opgehouden. Hij verwijst nu naar EIB-onderzoek, dat duidelijk vanuit het bouwers perspectief is geschreven.

Vroeger kon men jaarlijks de ramingen van TNO en EIB vergelijken. Steevast bleek dat TNO met sobere, meestal realistische cijfers kwam, en EIB met taakstellende, vaak minder realistische cijfers. (bijvoorbeeld voor het aantal te slopen woningen). Dergelijke vergelijkingen zijn nu niet meer mogelijk. Als er straks woonvisies van alle gemeenten en regio’s beschikbaar zijn, is er niemand die erop heeft toegezien of de optelling van de voorgenomen nieuwbouw-, sloop- en renovatiecijfers strookt met nationale behoeftecijfers of de doelstellingen van het Energieakkoord. Naar verwachting zullen gemeenten niet altijd oog hebben voor het realiteitsgehalte van woningbouwprogramma’s en niet vertrouwd zijn met het begrip ‘realisatie-index’ dat het Centraal Fonds Volkshuisvesting jarenlang heeft toegepast. De ervaring leert dat gemiddeld zo’n 50% van de geplande woningbouw in de geplande periode wordt gerealiseerd.

Gevreesd moet worden voor een relatief laag investeringsniveau van corporatiewoningen en een overschatting van investeringen door vastgoedbeleggers. Het tekort aan huurwoningen, vooral voor de doelgroep van beleid, zal sterk toenemen. De doelgroep trekt aan het kortste eind.’

Huursombenadering:

‘de volgende stap in het afbraakproces van de huursector’

https://www.aedescommunities.nl/netwerken/corporatie-forum/f/496/t/6933.aspx

‘Vandaag(noot: 9 Juli 2015) lezen wij overigens dat Dhr. Blok het voorstel van Aedes en de Woonbond over maximale huursom heeft aangenomen, maar hierbij heeft hij het huurakkoord aangepast op de volgende punten;

• Er wordt een vijfjaarlijkse toets ingevoerd om het inkomen een rol te laten spelen bij de jaarlijkse huuraanpassingen;

• Maximale huurverhoging van inflatie plus 4 procent voor huishoudens met een inkomen boven de toewijzingsgrens voor sociale huur (sinds 1 juli: 38.950 euro).

• Tijdelijke verhuur wordt toegestaan.’

Stichting Gelijke Behandeling Volkshuisvesting plaatst een lezenswaardig pdfje op deze site:

‘Bij de huursombenadering wordt de kwaliteit van een woning gelijkgesteld aan het wonen in een gewilde omgeving. Je woning verbetert dus niet maar de ‘kwaliteit’ van de omgeving verhoogt de waarde van de woning (WOZ-waarde) en als gevolg hiervan gaan de huren flink omhoog zonder dat de ‘kwaliteit’van de woning verbeterd is.’

De huursombenadering en verhuurdersheffing worden vanaf nu bijelkaar opgeteld.

Een huishoudinkomen boven 38.950 euro bruto per jaar worden mijn inziens de koopmarkt opgedreven.

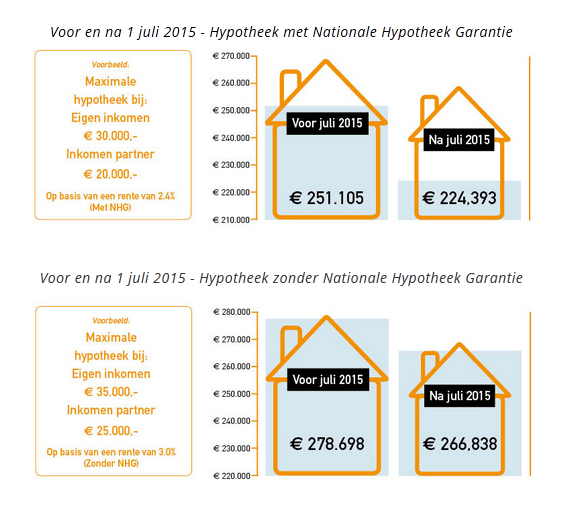

Via berekenhet.nl kun je als alleenstaande met een bruto jaarinkomen van 38.950 euro een koopsom aan van 154.012 euro , maximale hypotheek van 163.253 euro met NHG aan.

http://www.berekenhet.nl/hypotheek/maximale-hypotheek-berekenen.html

Hypothetisch:

*De inflatie blijft op 1%, waarbij de extra huurverhoging 4% is: opgeteld 5% per jaar meer betalen.

*Gezamenlijk bruto jaarinkomen is boven 38.950 euro

*Huur 500 euro per maand.

*25% van de WOZ-waarde telt mee.(in werkelijkheid gaat de WOZ-waarde ieder jaar met 25% omhoog tot 100% bereikt is).

Bij gelijkblijvende voorwaarden en data:

1e jaar 500 euro huur per maand

2e jaar 525 euro

3e jaar 551.25 euro

4e jaar 578.81 euro

5e jaar 607.75 euro

6e jaar 638.13 euro

7e jaar 670.03 euro

8e jaar 703.53 euro

9e jaar 738.70 euro.

Hoeveel zou je meer betalen bij een hogere WOZ-waarde bijtelling? Dat is niet meegerekend, dat is mij nog onbekend.

710 euro is de liberalisatiegrens, je krijgt geen huurtoeslag meer en als huurder ben je ‘vogelvrij’.

Dan zijn de minima ook ‘vogelvrij’ volgens mij.

Wat is de volgende move: drijf de minima-schaapjes bijelkaar in een voormalig kantoorpand en pas de kostendelersnorm toe?

Belangrijkste veranderingen nieuw woningwaarderingsstelsel

http://www.aedes.nl/content/artikelen/klant-en-wonen/huurbeleid/wws/aanpassingen-woningwaarderingsstelsel.xml

Een van de punten:

•Serviceflats kunnen een toeslag van 35 procent op de punten krijgen.

Het zou verboden moeten worden, en dan noemen ze mensen die de huidige prijzen van koopwoningen te hoog vinden aasgieren als ze een laag bod doen.

O.K. mogen we het ook omdraaien? Dat jij afgaat als het wel uitkomt? We houden het symmetrisch he?

Over de Big Bang: het genoemde punt markeert een kentering, een achteraf herkenbaar moment. Het is niet zo dat ineens de wereld in elkaar stort, die stort zowiezo niet in elkaar. Het is dus niet een kwestie van sliep-uit op 2 Oktober. Wel is er achteraf een duidelijke gebeurtenis waaraan kan worden gerefereerd, en een duidelijke ontwikkeling.

Net zoals overigens de voorspelling van Armstrong over de war cycle, die precies zoals voorspeld begon met de problemen in de Oekraine.

Hoger wordende USD heeft ie ook voorspeld. Rijzende DJ heeft ie ook voorspelt. Third party candidate heeft ie ook voorspeld. Zilver en goud die niet huizenhoog gaan maar nog een bodem moeten vormen heett ie ook voospelt.

Enfin, ik volg de man al meerdere jaren, en hij heeft een goede track reccord. Mocht ie deze mis hebben, en dus ik, dan vergeef ik het hem, maar ga anders tegen hem aan kijken.

Los van MA zie ik dat dingen naar een klimax toegroeien. Waarom? Omdat de problemen niet zijn opgelost.

We zitten aan het einde van de weg, maar dat denken veel mensen met mij.

Voor de mensen die zich aangesproken voelen: velen hier denken dat de aarde nog plat is en kijken turen eindeloos op de vierkante millimeter, de huizenmarkt, het CBS, het kadaster, Nederland. We leven echter in een Internationale wereld waarin onder ander valuta oorlogen zich afspelen right as we speak.

Alles hangt samen, en volgens mij is proberen de grote lijnen te zien wereldwijd in ieder geval beter dan je te beperken tot de vierkante millimeter, ook al geldt zo in het klein zo in het groot: je wordt er wel degelijk beter van om de huizenmarkt te bestuderen, maar je alleen daartoe beperken lijkt me uiteindelijk minder effectief en minder leuk dan om breder te kijken.

Anyway, ik vindt het leuk om te kijken wat er ons allemaal te wachten staat.

Ik verwacht niet dat ik gelijk krijg als ik gelijk krijg, ik bedoel als ik het hier over kapitaalvlucht heb is er ook een oorverdovend zwijgen, dus sommingen zullen het niet begrijpen ook al beet het ze in de kont. 🙂

Enige kennis van lange termijn ontwikkelingen en niet alleen op de huizenmarkt is van belang om trendbreuken te herkennen. Maar goed, ais ik eerlijk ben zal het ook zonder deze kennis en het bestuderen wel zichtbaar en voelbaar worden vrees ik.

Ik ben te dom om te kunnen voorspellen wat het met de huizenmarkt gaat doen, maar als ik een voorspelling moet doen: down, down, down, en dat tot 2020.

De Euro wordt minder waard tenopzichte van de USD in het begin: kapitaalvlucht onder andere.

Verder: ik volg MA al tijden, en begin zo langzaam aan er wat van de snappen, en ik stond niet helemaal achteraan de rij toen intelligentie werd uitgedeeld. Ik zal proberen als we zover zijn wat toe te lichten over het hoe en waarom, maar als je het perse niet wil zien, dan zie je het ook niet. Op zijn minst moet er de bereidheid zijn om het te willen begrijpen. Mensen die niets van MA moeten hebben kunnen dus maar beter hun mond houden want die zijn vooringenomen.

Zelf moet ik behoorlijk vaak me verbijten als ik MA lees, ik ben geen fan voor mijn plezier als je het zo wilt uitdrukken. Ik bestudeer zijn materiaal omdat ik het idee heb dat het iets toevoegd, me verrijkt in figuurlijke zin in ieder geval.

Zoals gezegd zal ik een poging doen om t.z.t. zoveel mogelijk toe te lichten over het hoe en waarom, en zal ook eerlijk toegeven dat ik het ff nog niet zie, en na een paar weken ook als het onzin is gebleken.

M.A. is duidelijk en cryptisch tegelijk: wat er staat te gebeuren heeft te maken met de staatsschulden, dus de staatsobligaties. Als je weet dat de obligatiemarkt de grootste is, 10 maal groter dan de aandelenmarkt, en er een hele zwik (rente) derivaten op zijn uitgeschreven van een onvoorstelbaar hoog bedrag dan weet je dat het een biggie wordt.

Helaas ziet MA in allerlei cycli op slechte manier samenkomen, dit misschien wel inclusief oorlogen, natuurrampen en meer. Het zal een tijd worden waarin het zeer moeilijk tot bijna onmogelijk wordt financieel er niet slechter vanaf te komen.

Ik denk dat een studie van chaos theorie het nodige inzicht kan verschaffen hoe en schijnbaar redelijk stabiel systeem door een grote verandering gaat.

Dit zit ingebakken in het systeem, geen ontkomen aan.

Vandaar dat ik al vanaf 2008 roep: we are all doomed, en er is geen oplossing.

James R Rickards had een mooie beeldspraak: denk aan een helling met sneeuw. Op een gegeven moment is het 1 sneeuwvlok die de lawine triggert. Is die ene sneeuwvlok de boosdoener? Nee, want het systeem was inherent instabiel en de lawine zat er op een gegeven moment aan te komen.

Of stel je een (mechanisch) systeem voor met steeds groter wordende spanningen: uiteindelijk zal het breken waarbij de spanningen vrij komen.

Natuurlijk. Dat spreekt voor zich. Overigens is ‘afgaan’ niet helemaal mijn terminologie.

Je hebt overigens al vaker dergelijke concrete voorspellingen gedaan afgelopen jaren, die telkens niet zijn uitgekomen. Ik zie dit dan ook met vertrouwen tegemoet. Maar…

… dan moet je dit wel even wat concreter maken. Ik kan namelijk iedere maand wel een kentering verzinnen die aan dit criterium voldoet. Dit jaar hebben we al gehad: Griekenland, deze week de devaluatie van de Chinese Yuan, in januari de peg van CHF, crash in grondstoffen, etc. Achteraf is er altijd wat van te maken, dat is geen voorspellen, maar verklaren of zoals recent iemand zei “de koe in de kont kijken”.

De meest objectieve manier om te beoordelen of er echt sprake is van iets heftigs, van een gamechanger, is de reactie op de aandelenbeurs. Zullen we afspreken dat jij wint als er een crash van minimaal 25% van de S&P in september en oktober plaatsvindt en ik als dat niet gebeurt?

Luisindepels,

Stoer… 🙂

Maar wel hetgeen wat er gebeurd.