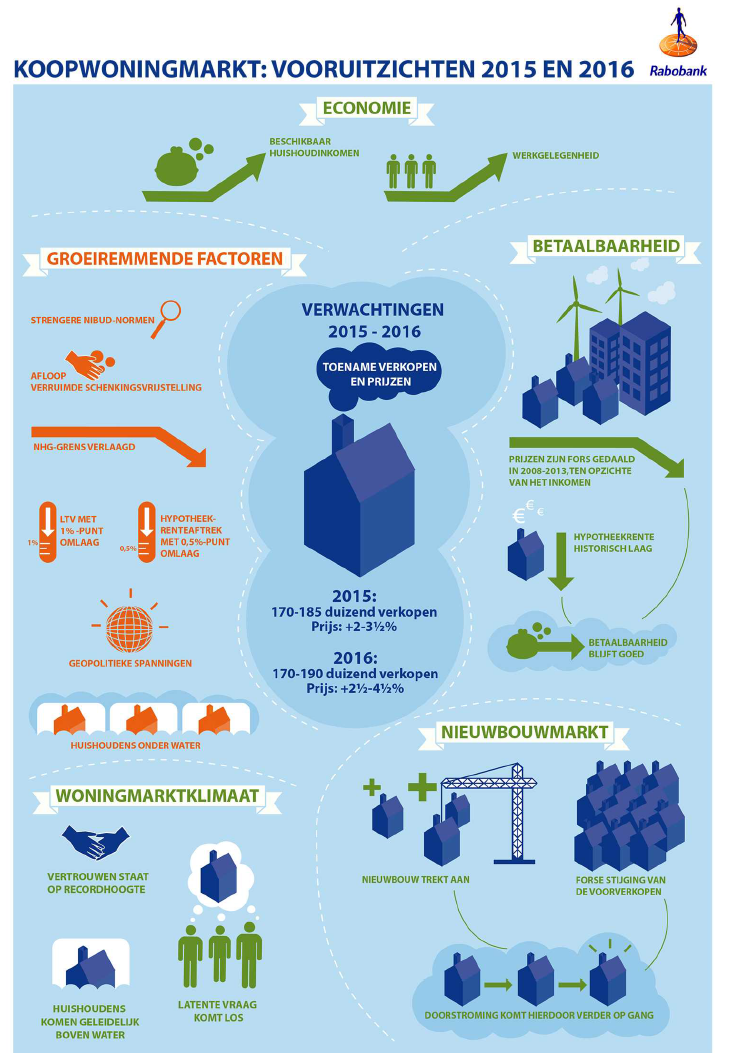

Rabobank-econoom Pieter van Dalen (Nationaal Onderzoek) verwacht dat de huizenprijzen in 2016 tot 4,5% gaan stijgen. Deze loopjongen moet dit van zijn baas zeggen. Ook hij zal straks via de achterdeur afdruipen….

Rabobank-econoom Pieter van Dalen (Nationaal Onderzoek) verwacht dat de huizenprijzen in 2016 tot 4,5% gaan stijgen. Deze loopjongen moet dit van zijn baas zeggen. Ook hij zal straks via de achterdeur afdruipen….

De huizenprijzen zullen omlaag MOETEN om starters op de woningmarkt een kans te geven. Prijzen kunstmatig hoog houden met onwerkelijke praatjes van deze meneer van de Rabobank is uiteindelijk een onzinnige actie. Als het bij de starters vastloopt kun je nooit een continuerende en gezonde huizenmarkt in stand houden. De banken zullen eerst alle te hoog verstrekte hypotheken (alles boven 5x bruto gezamenlijke jaarinkomen) kwijt moeten schelden. Pas dan kan de Nederlandse woningmarkt weer op een NORMALE en VERANTWOORDE manier functioneren. Dus: 30 procent omlaag met die prijzen, zodat voor onze kinderen ook een normale (woon)toekomst haalbaar is.

Hoelang werk je voor de fiscus ?

http://moneytalk.knack.be/medias/7259/3716955.jpg

Joepie, party time 🙂

http://d2rg8jfniu44sp.cloudfront.net/wp-content/uploads/2015/04/163108_600.jpg

JPA Realiteitscoach,

Niets kwijtschelden, mensen hebben met open ogen getekend

met de gedachte slapend rijk te worden.

Kopen is risico nemen.

Overpeinzing 😉

Levensperiode van 30 jaar

Je werkt 15 jaar voor de fiscus

Je huis ( of huur ) kost je 5 jaar aan inkomen

Hou je 10 jaar inkomen over om van te leven

Gekkigheidje 🙂 http://cache.johnchow.com/wp-content/uploads/2011/10/work-smart.jpg

De staart van het vorige draadje ging over macht.

@Frans en Maff:

Heel simpel, kijk maar rond in de organisaties waar je lid van bent of ongewild aan meedoet.

Kijk hoe mensen zich gedragen en welke ‘politieke’ spelletjes zij spelen.

Heel simpel zie je het in de geitenwei op de hoek van de straat aan het gedrag van de bokken, de bokjes en de geitjes.

Let op de funktie van het houten schavotje en het belang om die hoogste plek te bezetten.

Aardig artikel over macht:

http://www.ipma.nl/wiki/kennis/politiek-en-macht

Het is de kunst om in dat gedoe de juiste rol te kiezen en te spelen! 🙂

maff,

Het Cassandra effect ? 🙂 LOL

http://cassandraeffect.com/wordpress/wp-content/uploads/2009/08/image.png

En we noemen het ‘herstel’

Voerman,

No one is smart enough to understand his ( or her ) own stupidity

Het kennen van je eigen domheid brengt je inderdaad niet dichter bij je doelen.

Het spelen met de domheid van tegenstanders schiet beter op! 🙂

Woningprijzen ontwikkelen zich op basis van voelbare economische bewegingen.

Denkt één zinnig mens nu werkelijk, dat de kopers en verkopers zich wat aantrekken van aanstormende blaaskaakjes?

Voerman,

Beter dan spelen met de domheid van anderen (dat doen psychopaten), kan je naar de geschiedenis, grafieken en andere wetenschap kijken.

Maar als je doel is om ooit een huis te kopen als de prijzen laag genoeg zijn, is het allerbeste om een flinke aanbetaling bij elkaar te sparen! 🙂

Niet zo heel lang geleden lieten de grote Nederlandse banken weten dat ze hun hypotheekportefeuille wilden verkleinen. Meer, makkelijk en goedkoop krediet zal de prijs en vraag opstuwen. Minder krediet dat ook nog eens lastig te verkrijgen is en duur is zal een remmend effect hebben op de vraag en de prijzen.

De koopwoningenmarkt wordt gedomineerd door mensen zonder geld, ze kopen met meer dan 100% krediet. Dat lijkt me een slechte indicator als je in wilt stappen.

Steven,

Ben ook één van de weinigen met spaargeld. (Oh ja..Nico en Frans ook) 🙂

Was aan

Voerman,

Uiteraard.

“Aantal startersleningen neemt fors af”:

http://www.volkskrant.nl/economie/aantal-startersleningen-neemt-fors-af~a4114753/

http://failedevolution.blogspot.gr/2015/08/another-proof-for-real-purpose-of.html

Guy Verhofstad, Rutte, Pechtold; wie vd 3 is de echte vrijgezel.

Bah, spaargeld; nutteloze digits 🙂

Met 2xminimumloon kun in de vrije sector voor >750 terecht. Misschien ook wel kopen voor 140K

Nee, die lopen gewoon binnen bij de makelaar en een uur later een deur verder bij de onafhankelijk fin. adviseur.

Als jouw kinderen dusdanig weinig talent hebben dat ze onder de huidige lage prijzen en rente geen ‘gemiddeld’ huis kunnen kopen en zelfs niet een 3/4 gemiddeld huis (rond de 175k), dan geeft dat niets. Ze kunnen dan namelijk altijd nog heel hun leven terecht in de sociale huursector. Denken dat een gemiddeld huis over een paar jaar voor 150k rond gaat, gaat niet gebeuren. 150k, da’s in maandlasten zowat goedkoper dan een sociaal huurflatje.

Hahahahahaha. Ja vast.

Ja maar Steven heeft ook tonnen aan edelmetaal ter bescherming van zijn vermogen.

#dikvoormekaar.

luisindepels,

Yep..

Een verblijfsvergunning met geen inkomen schijnt nog beter te zijn.

http://www.nu.nl/binnenland/4101668/nederlandse-asielzoekerscentra-slibben-dicht.html

luisindepels,

Zolang de rente laag blijft klopt het allemaal wat je schrijft, maar als de rente stijgt heb je al snel een ander kostenplaatje, dus zorg ervoor dat je de rente minimaal 20 jaar vast zet. Huizen worden de komende jaren zeker niet duurder in Nederland.

Gaat ook niet gebeuren; kijk nogmaals:

http://www.nu.nl/binnenland/4101668/nederlandse-asielzoekerscentra-slibben-dicht.html

Dat hoor ik al jaren hier op de site, maar ondertussen stijgen ze alweer twee jaar en gezien de prognoses van de banken blijven ze dat ook doen.

En, in tegenspraak met het standaard gehoax op deze site, de prognoses van banken voor lopende en komende jaren zijn altijd veel accurater gebleken dan de prognoses die op deze site worden losgelaten. Of het nou voor 2008, 2009, 2012, 2013 of 2014 was (ga maar zoeken op de site, elke prognose van een bank is hier geplaatst en met gejoel als onrealistisch betiteld) maar uiteindelijk bleek de prognose vaak veel juister dan de polls op deze site bijvoorbeeld.

een voorbeeldje uit 2013

http://www.huizenmarkt-zeepbel.nl/16-11-2013/voorspellingen-rabobank-gebaseerd-op-pijnlijke-misrekening/

Hoop gelul van de admin er omheen, maar achteraf gezien is de prognose redelijk accuraat geweest. En zo zijn er een heleboel te vinden op deze mooie site

Hihi. Alleen als het uitkomt gaan we maand op maand kijken. Hypotheekaanvragen juli 2015 beste juli in jaren. Niks markt ingestort, alleen duidelijk lager dan uitzonderlijke topmaand juni. Maar dat de markt in juli compleet zou opdrogen na alle ‘draconische’ maatregelen in juli, hou op schei uit. Niks van te merken. Saillant detail, ik heb mijn huis in 6 weken verkocht… Eind juli bod geaccepteerd, na half juni op de markt gezet te hebben.

luisindepels,

Ach..heb je ook je twee jaartjes pret tijdens de grote daling tot 2020

Voerman,

Je studeert voor alter ego lorenzo 😉

Vanavond op TV …….

Een vandaag met Boelhouwer en Maartje Martens 🙂

Huizenmarkt raakt oververhit ……

http://economie.eenvandaag.nl/tv-items/61057/huizenmarkt_raakt_oververhit

Hypotheekaanvragen nu gehalveerd, nou die durven daar zeg ……..

Sommigen geloven dat gewoon niet. Het kan niet waar zijn dat de een tot over zijn nek in de schulden zit en de ander gewoon vrolijk verder spaart. En als het wel waar blijkt vinden ze het vast heel oneerlijk en ongelijk verdeeld.

luisindepels,

Goed nieuws wat de klok slaat. Ondertussen is de stomerij failliet en staan de helft van de winkelramen te huur. Ofwel geen nagel om je reet te krabben, maar keep up with the woon-jonesess.

Ouwe fillumpies? Maartje zal naar pensioen toewerken ; verwacht geen vuurwerk.

maff,

Foutje Boelhouwer niet, sorry was radiofragment, maar Maartje Martens wel 🙂

De Geit zal even uitleggen hoe sparen werkt: Koop of huur alleen wat je nodig hebt en zorg voor een redelijk inkomen. Betaal niet meer belasting dan noodzakelijk, doe er alles aan belasting te ontwijken, op alle mogelijke manieren.

Het geld dat je meer binnenkrijgt dan dat je uitgeeft is spaargeld. Ga er mee door en wordt rijk!

Jij snapt nog steeds niet dat ‘fiat’ geen oppotmiddel is: je bent dus speculant, iemand die risico neemt kan gewoon -eerlijk of oneerlijk (@a)- van zijn spulletjes worden afgeholpen.

Van wie moet dat?

Zou dat niet prijsverhogens gaan werken, die mensen kunnen gelijk weer meer gaan lenen voor een duurder huis.

Je verwart je wens met de werkelijkheid. Mag ik ook even?

De belastingen moeten omlaag.

De prijs van kaviaar moet omlaag.

De prijs van Apple producten moet omlaag.

Je kletst, kredietruimte wordt verlaagd, kosten koper en verhuiskosten moeten naast de prijs van de woning ook nog betaald worden.

Er wordt gewoon steeds meer verkocht, de prijsontwikkeling is daarbij van ondergeschikt belang.

Wat snap je niet aan deze grafiek?

http://woningmarktcijfers.staanhier.nl/blog/grafieken-aanbod/?soort=verkocht&gegeven%5B%5D=bestaande-bouw&breedte=800

Wat woon jij in een droeve omgeving, hier neemt de bedrijvigheid juist toe en neemt de leegstand van de winkels (minder dan 10%) juist af.

Dit is de visie van een vrek. Je laatste jas heeft geen zakken.

Genieten van rijkdom is een ander verhaal, de vrek doet dat door te kijken naar zijn banksaldo. Degene die zijn geld uitgeeft (niet meer dan er binnkomt) geniet van zijn rijkdom door het uit te geven.

Fantastische vakantie gehad in Florence.

Gefeliciteerd!

Wat heeft Juan/Admin toch een pijn, hij/zij denkt dat anderen niks kunnen.

“Deze loopjongen moet dit van zijn baas zeggen. Ook hij zal straks via de achterdeur afdruipen”

Wat zou hij/zij zelf gepresteerd hebben?

Niks waarschijnlijk, want anders hoefde hij/zij dit allemaal niet anoniem te doen.

Maartje Martens op ned. 1 . Leuk!

Steven,

En?

Joh, echt waar?

Oh ja?

Kijk even:

http://www.nu.nl/geldzaken/3837595/spaartegoeden-gestegen-hoogste-niveau-ooit.html

Jongen toch, toen dat mens nog populair was hadden de kippen nog tanden!

Well, FUCK IT!!! 🙂 🙂 🙂

Zoals zo vaak is synchroniteit in the air! 🙂

Vandaag van Martin Armstrong:

We do not own our homes; you cannot retire, even after paying off your mortgage, since you still have to pay property taxes. If you do not pay your property taxes, they take your house and throw you out on the street. Property taxes are the most UNDEMOCRATIC tax we have and are a remnant of a totalitarian state. Today, government workers demand funding for their pensions through exploitation of the people.

Dus a: eat your heart out haha! 🙂

http://www.armstrongeconomics.com/archives/35741

O.K. a, Marting Armstrong, de best betaalde fund manager, iemand die wordt geraadpleegd door regeringen, in de hoogste kringen verkeerd is natuurlijk ook niet goed wijs, en heeft semantisch verbasterde opvattingen over wat bezit is….

Juli 2012, ABN over 2013 en 2014. Iets te negatief, maar wel stuk beter dan wat hier zoal werd geroepen.

De link:

http://www.huizenmarkt-zeepbel.nl/25-07-2012/abn-amro-huizenprijzen-dalen-8-in-2013/

Kees heeft er minder kijk op:

http://www.huizenmarkt-zeepbel.nl/22-01-2014/kees-de-kort-de-huizenmarkt-gaat-niet-herstellen-in-2014/

2009 -6% (wel pas midden jaar afgekondigd, maar toch

http://www.huizenmarkt-zeepbel.nl/13-08-2009/rabobank-voorziet-sterkere-daling-huizenprijs/

Wel knap van haar dat ze in 2009 zegt dat de prijzen in NL kunnen dalen. Dat deden ze al sind september 2008, maar toch.

Ook zo’n angstpredikant. Ook weer geen gelijk gekregen.

http://www.huizenmarkt-zeepbel.nl/15-11-2011/300-000-subprime-hypotheken-zijn-groot-gevaar/

Gewoon verkiezingsretoriek, heb je de plannen van Hillary C gezien?

Tot 30% vd top. Was 22. Vrij aardig. Beter dan de waan hier.

http://www.huizenmarkt-zeepbel.nl/01-02-2012/rabobank-daling-huizenprijs-tot-dertig-procent/

Waar, maar de belastingen op een betaalde woning zijn in Nederland gering. Zelfs als de eigen woning naar box 3 gaat valt het mee als het inkomen laag is.

Bedankt. Overigens niet onderste uit kan, want we waren de bezichtigingen rap zat. Dus hoewel er voldoende bekijks was hebben we het met de eerste de beste rond gemaakt.

Nee, maar ze gaat wel heel erg snel down in de polls. Als dat zo door gaat doen haar plannen er niet echt toe.

Verder weet ik dat Hiillary bad news is als ze het wint.

Klopt wel, maar je bent aan de “goden” lees politici overgelevert qua belasting.

Mocht je uiteindelijk in de bijstand komen is het eerst het huis opeten.

Met andere woorden: je bent niet zeker met een huis.

Nog erger natuurlijk met een huis waar nog schuld op rust. Veel mensen zeggen dan ook dat ze een huis bezitten. Dat is maar relatief…..

Wat ik eigenlijk probeer te zeggen is dat het idee dat je iets veilig stelt als je een eigen huis bezit niet op waarheid berust. Ten dele, maar zeker niet helemaal.

Doet niets aan af aan de bekende voor en nadelen van een eigen huis.

Dus omdat een marginale en op zijn zachtst gezegd omstreden econoom dat vindt, is het waar? Geeft wel een aardig inkijkje in het niveau van jouw onderzoekskills.

Hoho!! Martin Armstrong een beetje voor een econoom uitschelden!! Dat gaat me ECHT te ver!!! 🙁 🙁

Blijkbaar heb je geen idee wie Martin Armstrong is.

Maar goed, ik begrijp het al: ik kan beter naar a luisteren als naar Martin Armstrong, die onder andere geraadpleegd wordt door Zwitserland voordat ze de peg loslieten, op het witte huis wordt ontboden om de president economisch voor te lichten, persoonlijk bevriend was met Margret Tatcher (alhoewel ik dat persoonlijk een twijfelachtige eer vindt), miljarden en miljarden onder zijn beheer heeft, met de nieuwe documentaire op het 8 uur journaal is geweest, en ga zo nog maar ff door.

Ongetwijfeld is de C.V. van a vele malen indrukwekkender, en kan ik beter naar hem luisteren.

dan

of kun je het gewoon niet zetten dat MA een dag nadat ik erover begin precies hetzelfde zegt? Laten we zeggen een slechte verliezer? 🙂

Ouderen met een betaalde woning zullen relatief goed af zijn. Maar er komt een tsunami aan van ouderen die onder water staan. Dat is niet mooi natuurlijk.

Marginaal is Martin Armstrong absoluut niet, dan ken je de feiten niet.

Omstreden: absoluut!

Dat zeggen ze al als ze het net gekocht hebben. Ze vinden dan dat ze iets bereikt hebben. Met 103% krediet.

Het lijkt me dat het ergste schade nog moet komen van de huizenbubbel.

haha! 🙂

Laten we wel zijn: ik heb te doen met alle mensen die op een of andere manier in de problemen komen in deze onzalige tijden. Ik haal er geen genoegen uit dat mensen in de problemen komen. Aan de andere kant zie ik het in het groot: we krijgen allemaal de rekening gepresenteerd voor de afgelopen decennia.

Hoort nu eenmaal bij de cycli, hoor nu eenmaal bij het leven.

Dat er een groep mensen is die grote invloed hierop hebben gehad en er beter van worden is weer een ander verhaal…..

Frans,

Je weet toch inmiddels dat hr/mevr a een dubieuze kletsajoor is 😉 de nieuwe trol ; neemt honeurs waar.

‘Dan betaal je toch dat beetje protectiegeld’ (@a). ‘Een huurder parasiteerd op de verhuurder’ (@b)

Aandelen moeten omhoog: van wie?

oh thanks! 🙂

Zóó leuk, van de twittertjes 🙂

‘De starter @Woningnieuws 11 uur11 uur geleden

Leuk telefoontje met ene Maartje. Gaan stukkie tikken en proberen wat krachten te bundelen.’

In de hitte van de oververhitting

http://economie.eenvandaag.nl/tv-items/61057/huizenmarkt_raakt_oververhit

Voor ps 🙂 http://funthingstodowhileyourewaiting.com/wp-content/uploads/2013/06/mortgage_crisis_explained.jpg

Kulverhaal 😉 , het spaargedeelte kan overal voor gebruikt worden

Huiseigenaren met spaarhypotheek betalen mogelijk te veel rente ……..

http://www.rtlnieuws.nl/economie/home/huiseigenaren-met-spaarhypotheek-betalen-mogelijk-te-veel-rente

Een verdeeld landje

Huurmarkt raakt oververhit …..

http://www.telegraaf.nl/dft/geld/huis-hypotheek/24350462/__Huurmarkt_raakt_oververhit__.html

Huurwoningen staan langer leeg ……

http://www.tubantia.nl/regio/tubbergen/woningstichting-tubbergen-huurwoningen-staan-langer-leeg-1.5134706

Ja, maar om een andere reden dan jij zegt…

Het rentepercentage dat je krijgt op de je spaardeel is het rentepercentage dat je betaalt voor je hypo. Een veel lagere rente is niet handig voor je opbouw.

Wel is het theoretisch zo dat je op papier onderwater staat, maar in de praktijk al vaak genoeg gespaard hebt in je polis dat je feitelijk geen restschuld overhoudt bij verkoop. En daarom zou je een lagere rente kunnen bedingen. Eigenlijk alleen interessant voor mensen die de hypo en spaarpolis los hebben van elkaar (waar de ontvangen en betaalde rente niet gekoppeld is, bij verschillende aanbieders bijvoorbeeld, of bij beleggingspolissen). Voor die (overigens relatief kleine groep) zou het gestelde in het artikel op kunnen gaan.

Kan in theorie wel, maar is om twee redenen niet waarschijnlijk. Weet jij eigenlijk waarom? Of roep je maar wat, zoals gebruikelijk?

Moody’s over een verdampend herstel in de huizenmarkt in 2015

“However, we expect the recovery of the housing market to dampen because of tighter mortgage loan underwriting criteria ”

Moody’s: Subdued recovery in Dutch housing market is credit negative for existing Dutch RMBS and covered bonds

https://www.moodys.com/research/Moodys-Subdued-recovery-in-Dutch-housing-market-is-credit-negative–PR_316744

Talent hebben en inkomen kunnen genereren zijn twee verschillende dingen.

Vrijwel alle huizenbezitters die ik ken sparen minimaal 1000 euro per maand. Afgelopen jaren hebben velen die een “pré-crisis” hypotheek hadden deze omgezet of extra aflossingen gedaan.

Adamus,

ParasiteerT !!

Gatsie waarom verdwijnt dit nu weer ?

Nou ja kort samengevat RMBS en Covered bonds Dutch housing, credit negatiefffff, jammer dan

In wat kringen begeef jij je en waar woon je? Waar ik woon moet ik als ik uit eten wil in een goed restaurant 1 à 2 weken van tevoren reserveren, moet ik vechten voor een plekje op het terras met mooi weer, staan er files naar het nabijgelegen pretpark en is er ieder weekend minimaal 1 festival waar de halve stad naar toe gaat. Mijn kennissen, collega’s, vrienden, familie… ze gaan allemaal meerdere keren per jaar naar het buitenland op vakantie, rijden prima auto’s, hebben allemaal een fatsoenlijke baan en houden maandelijks zat geld over. Dus ik zou zeggen: kom hier wonen joh, veel gezelliger!

maff, 🙂

http://photos1.blogger.com/hello/101/3984/1024/HomeSweetHome.0.jpg

In de grote steden rijzen de huurprijzen voor huurwoningen in de vrije sector de pan uit. In Amsterdam, Den Haag en Utrecht lagen ze in het tweede kwartaal 7 procent hoger dan een jaar eerder, in Rotterdam wel 9 procent.

http://www.telegraaf.nl/dft/geld/huis-hypotheek/24350462/__Huurmarkt_raakt_oververhit__.html

De huizenbezitters die ik ken staan allemaal onder water en geven iedere euro die ze binnen krijgen het liefst drie keer uit.

Klopt. Dan maken we er toch ‘het talent om een goed inkomen te genereren’ van.

Hij heeft in ieder geval andere opvattingen dan wat er in ons wetboek staat. Dat mag, maar daarmee is het niet waar. Overigens, je gelooft toch niet echt dat centrale banken, de US government, enz. hun financieel beleid baseren op de mening van een ongeschoolde, selfmade handelaar in met name grondstoffen met fraude op zijn strafblad?

Heb je ergens trouwens een link van je claims dat hij de bestbetaalde fundmanager is en een belangrijk adviseur is? Dat is voor mij namelijk nieuw en kan ik nergens in een officiële bron terugvinden.

gek genoeg ken jij alleen maar gevallen die de statistiek aan de negatieve kant verslaan. En zelf versla jij keer op keer de statistiek aan de positieve kant. Er zijn mensen die jou een fantast noemen, zover wil ik nog niet gaan. Wel knap dat jouw voorbeelden vaak een bepaalde onwaarschijnlijkheid met de realiteit hebben…

De tabel die Wilbert in het vorige draadje heeft gepost spreekt dit wel een beetje tegen… Maar zoals altijd zal jij genoeg voorbeelden ‘kennen’ waar dit wel opgaat.

Ja, zeer gering zelfs. Van mij mag je prima de mening hebben dat een huis geen bezit is omdat je over WOZ waarde van 3 ton ieder jaar 400 euro belasting moet betalen. Mijn enige punt is: verkondig dat nou niet als keihard feit, maar gewoon als jouw eigen mening en accepteer dat er ook mensen zijn die er, om óók valide redenen, anders over denken. Verder zie ik het nut van deze discussie niet, want wel of geen bezit volgens welke definitie dan ook, wat verandert dat nou feitelijk aan de situatie? Precies helemaal niks.

Armstrong is een ultieme luchthandelaar. Iemand die perfect zijn centjes weet te verdienen binnen het systeem (handel in lucht, speculatief rommelen) en een aanvullend centje weet te verdienen door tegen het systeem aan te schoppen.

Voor het verkopen van allerlei ‘voorspellingen’ en ‘adviezen’ moet je wat autoriteit opbouwen. Dat kan door achteraf te claimen dat je allerlei crashes goed hebt voorspelt. Dat kan door een fotootje van een ontmoeting met Thatcher op je site te zetten. Goedgelovige Fransen zoals Frans trappen daar inderdaad in.

Er is maar één manier om er zeker van te zijn dat “ze” niks van je afpakken: helemaal niks hebben. Geen huis, geen geld, geen inkomen, enz.

Armstrong heeft zijn site armstrongeconomics.com genoemd en presenteert zich als volgt:

“Welcome to Armstrong Economics where our mission is to provide a public service for the average person to comprehend the global economy and for professionals to access the most sophisticated international analysis available.”

Als iemand een econoom van hem maakt dan is hij dat vooral zelf. Logisch, want dat is zijn verdienmodel.

Ik dacht aanvankelijk inderdaad dat jij veel meer van Armstrong zou afweten dan ik, maar langzamerhand krijg ik toch het idee dat jouw kennis van Armstrong toch zijn beperkingen heeft.

Je vergeet dat Armstrong de crash van 2008 voorspeld heeft…. en die van 1991, 1993, 1994, 1996, 1997, 1999, 2001, 2002, 2003, 2005 en 2006.

Tja, je vrienden kies je zelf! 🙂

In tegenstelling tot Armstrong heb ik wél mijn school afgemaakt en heb ik niet jarenlang vastgezeten voor fraude, dus misschien is dat nog niet zo’n gek idee.

Ik denk dat Armstrong gewoon iemand is met veel boerenslimheid, waardoor hij in het verleden met een aantal slimme trades en door het randje van het toelaatbare op te zoeken een leuk zakcentje verdiend heeft. Een macro econoom om rekening mee te houden is Armstrong in mijn ogen absoluut niet.

Als macro econoom en voorspeller vind ik hem marginaal en niet serieus te nemen. De man heeft een systeem dat gebaseerd is op wetmatige economische cycli van 1000 keer pi = 3141 dagen. Als je dat serieus neemt dan vraag je er om om bedonderd te worden. Niveautje wichelroedeloper. En daarom vind ik hem dus marginaal. Dat is geen feit, dat is gewoon mijn mening.

VVE moet minimumbedrag sparen voor onderhoud ….. 0.5% van herbouwwaarde

https://www.rendement.nl/nieuws/id16412-vve-moet-minimumbedrag-sparen-voor-onderhoud.html

VVE en erfpacht worden dure grapjes ……

En achterstallig onderhoud bij bijzonder beheer ? lol

Dus nu is de NOS ineens een autoriteit in plaats van een gemanipuleerd medium? Erg consistent ben je niet.

Nog beter is om gewoon een keer je verstand te gebruiken.

Sterk argument van iemand die niet eens voldoende niveau heeft om begrijpelijke zinnen te maken. Daar heb ik niet van terug.

Je verwacht hier een serieus inhoudelijk antwoord op van maff?? Maff is inhoudelijk al zo vaak door het ijs gezakt dat ik nog eerder het financiële advies van de eerste de beste ongeschoolde rel-Marokkaan uit de plaatselijke achterbuurt zal opvolgen dan dat ik gebruik zou maken van het financieel inzicht van maff.

Hmmmm, dus alweer een foute voorspelling van de vele hardcore pessimisten hier.

Dan nodig ik jou, net als Adamus, uit om lekker hier te komen wonen. Hartstikke gezellig, iedereen geld zat, dikke spaarrekeningen en ieder weekend feest!

Wilbert… jammer dat hij zo weinig post, want dat zijn tenminste inhoudelijke posts met niveau.

Ik bezoek dit blog al vanaf 2007, in die tijd had dit blog echt nieuwswaarde en niveau en deed je er echt nieuwe kennis op. In de periode 2009-2013 kwamen er steeds meer posters en werd langzaamaan duidelijk dat de visie van dit blog zo gek nog niet was. Helaas is het niveau vanaf 2013 heel hard bergafwaarts gegaan. Sterke inhoudelijke posters als Dawg, Bubbelonia en tufkaj (die ik zelfs nog als j meegemaakt heb hier) hebben het strijdtoneel verlaten. Hetzelfde geldt voor incidentele posters met niveau die hun eigen weg zijn gegaan, denk aan Merijn Knibbe, Gerhard Hoffman en Jesse Frederik. Ook de ongenuanceerde maar discussie aanwakkerende posts van nhz waren altijd de moeite waard.

Wat overblijft is een groep diehard posters die vanwege leeftijd en vastgeroest wantrouwen in de huizenmarkt sowieso nooit een huis gaan kopen (o.a. Nico de Geit, Steven), een grote groep posters die eigenlijk de klok niet eens hebben horen luiden, laat staan dat ze weten waar de klepel hangt of in staat zijn om een fatsoenlijke scherpe discussie te voeren (maff, ps, Adamus) en een aan religieus extremisme grenzende fantast met psychiatrische symptomen (Frans). De posts met tegengeluiden zijn van een veel hoger niveau en hebben veel meer nuance dan de posts van bovengenoemde posters, maar krijgen helaas geen fatsoenlijk inhoudelijk tegengas. Een interessante discussie ontstaat dus eigenlijk niet. Jammer, want ik denk dat er voldoende stof is om wél een goede inhoudelijke discussie te voeren.

Sparen voor groot onderhoud

http://on.rt.com/6oky Oklahma en fracking. Zullen ze in Groningen ook wat proefjes hebben uitgevoerd?

a,

‘a’ of ‘Eric’ of ‘troll’, je komt mij zo bekend voor.

Bij gebrek aan argumenten maak je gewoon iedereen die iets zegt waar je het niet mee eens bent uit voor troll. Lekker makkelijk opgelost.

En je zou maar naar het advies van ‘expert’ Albert Spits geluisterd hebben in 2011.

Stel ik had niet gekocht voor pak ‘m beet 450 K cash en dit bedrag in zilver gestoken.

Vervolgens gaan huren in 1071 of 1016 (mn favo postcodegebieden) voor zeg 1600 euro per maand.

M’n zilver was dan nu nog 225 waard en ik was ieder jaar getrakteerd op een dikke huurverhoging.

Blij dat ik wél gekocht heb. Alleen dat zilververlies van bijna 50% doet erg zeer. Gelukkig had ik er maar 30 K ingestoken en is het verlies een fractie van de waardestijging van m’n voor een zeer gunstige prijs gekochte huisje.

Niet dat ik enorme dalingen alsnog uitsluit hoor op de woningmarkt, maar pas gewoon op met heel hard blaten. Dat je ‘t allemaal zo dik voor elkaar hebt in je huurhuis etc. en dat de buurman huilie doet en je zoveel spaargeld hebt en dat je op verjaardagen waarschuwt en dat je 10 weken vakantie hebt enz. enz.

Wilbert… jammer dat hij zo weinig post, want dat zijn tenminste inhoudelijke posts met niveau.

Ik bezoek dit blog al vanaf 2007, in die tijd had dit blog echt nieuwswaarde en niveau en deed je er echt nieuwe kennis op. In de periode 2009-2013 kwamen er steeds meer posters en werd langzaamaan duidelijk dat de visie van dit blog zo gek nog niet was. Helaas is het niveau vanaf 2013 heel hard bergafwaarts gegaan. Sterke inhoudelijke posters als Dawg, Bubbelonia en tufkaj (die ik zelfs nog als j meegemaakt heb hier) hebben het strijdtoneel verlaten. Hetzelfde geldt voor incidentele posters met niveau die hun eigen weg zijn gegaan, denk aan Merijn Knibbe, Gerhard Hoffman en Jesse Frederik. Ook de ongenuanceerde maar discussie aanwakkerende posts van nhz waren altijd de moeite waard.

Wat overblijft is een groep diehard posters die vanwege leeftijd en vastgeroest wantrouwen in de huizenmarkt sowieso nooit een huis gaan kopen (o.a. Nico de Geit, Steven), een grote groep posters die eigenlijk de klok niet eens hebben horen luiden, laat staan dat ze weten waar de klepel hangt of in staat zijn om een fatsoenlijke scherpe discussie te voeren (maff, ps, Adamus) en een aan religieus extremisme grenzende fantast (Frans). De posts met tegengeluiden zijn van een veel hoger niveau en hebben veel meer nuance dan de posts van bovengenoemde posters, maar krijgen helaas geen fatsoenlijk inhoudelijk tegengas. Een interessante discussie ontstaat dus eigenlijk niet. Jammer, want ik denk dat er voldoende stof is om wél een goede inhoudelijke discussie te voeren.

lorenzo spreekt van geitjes en leeuwtjes.

Voerman daarentegen spreekt van bokken en geiten.

Wel eens een leeuw een geit zien dekken?

En de eigenaren moeten naar rato vermogens rendement heffing betalen over het bedrag wat in die pot voor onderhoud zit!

Niks mis me, want een eigenaar van een ander huis moet ook VRH betalen voor het geld wat hij gereserveerd heeft voor onderhoud.

Voerman…zoiets heet een geeuw,…ja sorry,maar als ik een voorzet krijg trap ik hm er gewoon in.

@johan @100, nee, erik is veel d*mm*r.

Klopt, Voerman denkt eerder aan de vasthoudendheid en het taalgebruik van snorkel, hoewel snorkel dan wel in veel opzichten gewijzigde opvattingen zou hebben.

Zelfs dat kan hier! 🙂

Huizenprijzen gaan inderdaad hard stijgen in de juiste regio’s. De starters en lagere inkomens zullen hun heil elders moeten zoeken. De woonerven uit de jaren 70 en 80 zullen de woonwijken voor deze mensen worden.

Waar is snorkel eigenlijk? Hoop babbels had die gozer, maar nu zijn ongelijk redelijk bevestigd wordt, is hij een achterhoede gevecht op twitter begonnen. En hij is weer op nujij.nl actief. Ook stom dat hij zijn echt trouwe fans hier in de steek laat…

nulletje erbij, maar dan nog is het peanuts.

„Wij vinden jongerenwoningen belangrijk, zeker voor de leefbaarheid in de dorpen. Maar de huidige praktijk laat zien dat er bij een concreet aanbod van woningen nauwelijks interesse is. Dat maakt het moeilijk om het vermeende tekort aan jongerenwoningen op te lossen door bij te bouwen.”

Een krimpregio is een krimpregio is een krimpregio.

Niet zo neerbuigend. In het vorige draadje werd er ook een eenmalige cyclus van 78 jaar getoond wat betreft waarde onroerend goed. Dat is toch mooi een cyclus van 25 keer pi.

De kunst beeldt het zo mooi uit: iedereen is te koop!

http://www.stedelijk.nl/assets/1995.1.0003.jpg?w=740&h=740&mode=max&404=backup

Ach, de meest belachelijke economische conclusies worden alhier getrokken na toepassing van formules die thuishoren in de mechanica en wiskunde engazomaardoor.

Voor Voerman is de enige wetmatigheid in de huizenmarkt, dat huren en huizenprijzen zichzelf ten opzichte van elkaar gedragen zoals bekend van de natuurkundige wetmatigheid van de communicerende vaten (willen hetzelfde niveau hebben)

Verdere voorspellingen etc. zijn gebaseerd op napraten over voldongen feiten en dom geleuter.

Op persoonlijk niveau kan je er geen bal mee.

kwijtschelden van schulden nooit niet – je kan die rekening niet neerleggen bij mensen die er helemaal niets mee te maken hebben gehad.

banken nooit meer belastinggeld (zie boven)

huis in box3? wat een ongelovelijk raar idee. Nou is box3 op zich al bedenkelijk aangezien het percentage gebaseerd is op Plopsaland rendementen. Een huis is echter per definitie rendamentloos, je ontmoedigd aflossen.

de schulden zullen eruit moeten, maar niet over de rug van verstandige mensen aub.

Onzin.

Googelt u eens op huizenmarktzeepbel en hulde voor rabo.

Steven,

Onderbouw eens? Blijkbaar heb jij meer informatie dan ik, deel eens.

Adamus,

Dan zou je kunnen zeggen, dat ligt aan de opkomende internet-aankopen.

Denk eerder dat het te maken heeft met het FALENDE

parkeer-“beleid”.

In Arnhem waar ik laatst weer eens door de binnenstad liep, staan schrikbarend veel winkelpanden leeg. Ondanks huurverlagingen, ondanks hulp van de gemeente.

Het omslagpunt daar is bijna in zicht, een leeg gelopen stad, met voornamelijk hangjongeren en dito uitgaansmogelijkheden. Duurt niet lang meer.

En Arnhem is ziende blind en horende doof.

Getuige het nieuwe parkeerbeleid waarbij je bijna overal moet betalen.

Michel,

De prijzen zijn nog steeds te hoog. Xe zullen niet in een paar maanden inelkaar tiefen. Dus neem ik het ruim tot 2020. Voor de informatie waarom het zal zakken zou je deze hele site kunnen teruglezen. 🙂

@artikel

Als de rente zo extreem historisch laag blijft, kan RABO wel eens gelijk krijgen.

Neemt niet weg dat de zeepbel op die huizenmarkt

Door de lage rente in stand gehouden wordt.

The story of the onderwaterhuizenmarktzeepbel continues….

De lichaamstaal van Pieter van Dalen toont duidelijk onzekerheid, alsof hij zijn eigen verhaal niet gelooft.

En waarom heeft hij het over stijgen terwijl hij zelf van dalen is.

Waar-wie is, dat is op deze site immer een raadsel.

Wie-wie is eveneens.

Zo hadden we tot enige tijd geleden een figuur Tufkai, die driftig en met enige kennelijke autoriteit posts plaatste.

Nagenoeg tegelijkertijd met snorkel ‘verdwenen’.

Misschien zijn ze wel één en dezelfde persoon.

Zeker voor Voerman is, dat hij/zij van de huizenmarkt een persoonlijk verdienmodel gemaakt heeft/hebben.

Maar och, zo is de wereld van de bokken en geiten nu eenmaal en niemand is verplicht om hier te zijn.

Deze site is een ‘zelfvitaliserend’ medium geworden en zolang er enige spanning aanwezig blijft in woonland is niemand nodig om te modereren.

Off topic

http://www.zerohedge.com/news/2015-08-07/new-york-hedge-fund-och-ziff-under-investigation-bribery-100m-loan-zimbabwe-dictator

http://www.zerohedge.com/news/2015-08-07/only-way-rich-get-richer-if-rest-us-get-poorer

Ik heb het over OZB, dat gaat over honderden euro’s, geen duizenden. Verder betaal je geen belasting over een afbetaald huis.

De feiten:

Huizenprijsstijging 2014: 0,9%. Inflatie 2014: 1,0%.

Inflatie 2008-2014: 13,3%

Prijsdaling sinds piek in 2008: 17,6%.

Reële prijsdaling op dit moment: zo’n 30%.

De rente staat extreem laag door kwantitatieve verruiming.

RMBS en covered bonds NL, credit negative ( ga het nog maar eens proberen, en geen grote verdwijntruc meer please 🙂 )

Het samenspel tussen LTI en LTV …….. het bijt

http://www.ftseglobalmarkets.com/news/moodys-slow-recovery-in-dutch-housing-market-is-credit-negative.html ( andere site )

Kan het nergens vinden ….. rapportje

“Dutch Housing Market Recovery Dampened by Tighter Mortgage Criteria in 2015”

Joepie is gelukt, voor ps 🙂 http://www.davidmcwilliams.ie/wp-content/uploads/2008/07/cartoon_189134d.jpg

http://www.davidmcwilliams.ie/wp-content/uploads/2008/07/cartoon_189134d.jpg

LTV en LTI voor BESTAANDE gevalletjes

Een lagere LTV zorgt voor hogere schulden

Deflationthink ……. moeilijk hoor, dat is wel ff wennen, de overheid heeft er duidelijk geen kaas van gegeten ….

‘Kaasoverschot in Nederlandse pakhuizen

De Nederlandse pakhuizen puilen uit met kaas.’

maarten,

We are all Greek now ……

Het boek der boeken http://s.s-bol.com/imgbase0/imagebase/large/FC/1/2/8/6/1001004002526821.jpg

Alles is al gezegd ….. 🙂

Sorry drie dagen te laat. oef

Een Schmulletje

QUE SERA, SERA!

‘Het valt niet mee om te geloven in deflatie’ LOL

http://schmulladdertjeonderhetgras.blogspot.nl/2015/08/que-sera-sera.html

Plaatjes block ? …..

http://planck.cf.ac.uk/files/GPE_inflation.JPG

Ons besteedbaar inkomen is niet gegroeid ? zeg maar rustig is gedaald 😉 https://1meikomitee.net/images/05.img3.gif ……..

Supermarkt in spagaat

http://www.telegraaf.nl/dft/ondernemen/branche-beeld/24354159/__Supermarkt_in_spagaat__.html

Een prachtige dag weer zeepbellers, geniet er maar van 😎

Juan ik zit ff te denken, als die RMBS en Covered bonds ( de risico-factor ervan ) opgekrikt moeten worden, zal de rente toch echt moeten stijgen …….. maar aan de andere kant, de taxpayer staat altijd paraat ( payer as last resort, proest )

We zien wel ……. http://www.zerohedge.com/sites/default/files/images/user3303/imageroot/2012/05-2/20120529_JPM1.png

Moet nu echt gaan schuren, de buitenboel dan …..

maff, 🙂

http://imgc-cn.artprintimages.com/images/P-473-488-90/61/6147/A82G100Z/posters/j-p-rini-dare-to-be-different-any-wimp-can-buy-low-and-sell-high-cartoon.jpg

maff,

http://img.ifcdn.com/images/0f11fcf05e033131a2158688954ede3bf794dae07a7965e9313de7276f3f5feb_1.gif 😎

maff,

https://drdbroker.files.wordpress.com/2011/02/jfa1675l.jpg

De Russen ook niet meer….

Wat de huizen prijzen stijgen?

Zeer binnen kort moet je 10%/eigen geld inleggen om een huis te kopen.

Dus huis 220.000euro 22000 zelf inleggen, voorheen werd dat bedrag zelfs bij geleend on huis naar smaak in te richten.., dan is het verschil 44000 euro minder kunnen lenen. De banken rekken de daling, door over vertrouwen te praten. En ja er is 1000 miljard bij gedrukt, dus de inflatie komt een keer om de schulden te laten verdampen… Al met al, huizen gaan minder kosten in de toekomst.

JPA Raliteitscoach,

JPA Realiteitscoach,

Volgens het 1 mei commite, zal dus wel over de uitkeringsgerechtigden gaan.

maff,

De herbouwwaarde van een woning of pand is lager dan de WOZ waarde. Indien 0,5 procent van een herbouwwaarde laat zeggen 400.000, 2000 euro is dan lijkt me dat peanuts!

Indien je daar over struikelt heb je niets maar dan ook helemaal niets op de woning”markt” te zoeken.

Steven,

Sommigen zijn ook onverbeterlijk.

(lees: al 20 jaar bezig op huizenfora hel en verdoemenis te preken) Eens zal het gebeuren.. ja precies ooit, als goud en zilver ook niets meer waard zijn.

Indien je nu nog verwacht dat er nog eens 25 procent afgaat, veel plezier met hopen, blijf gezellig huren en zet je geld lekker tegen 0,8 procent weg.

Denk eerder over de zzp-ers

Klopt.

Je kunt beter proberen een mossel de tafel van zeven bij te brengen. 🙂

Ha, ik ben niet dezelfde persoon als Bubbelonia nee. Ken hem wel trouwens en denk dat we veel overeenkomsten hebben.

Ik post hier inderdaad niet veel meer. Ten eerste omdat het niveau niet helemaal meer is wat het geweest is en daarnaast omdat je hier gruwelijk veel tijd kunt spenderen aan mensen die je he-le-maal nooit ergens van gaat overtuigen. Gezien de dramatische afname in besteedbare tijd moet ook ik keuzes maken.

Persoonlijk verdienmodel?

Volgens mij ook omdat ook jij de toekomst niet kan voorspellen, dat kan namelijk niemand en dat weet jij nu ook.

Voerman,

Net in Zeeland geweest, dreunt ie zo op. 7 tafels dat wel… tafel van 7 of 7 aan tafel zoiets was het 🙂

Maar wel lekker gegeten.

Joost,

Precies nog 30 procent eraf? Weet je doe er nog maar 50 procent vanaf, bekt zo lekker. En ach.. en alles voor die 250.000 (tweehonderdvijftigduizend) starters.

50.000 is meer dan genoeg voor een woning toch? Vraag me alleen af wie die houten hokken dan gaat bouwen.

De rest kan aan het gas laten we maar zeggen, want eigen schuld.

Ook een standpunt. Vrees dat het hem niet wordt.

ha, humor.

Durf je de uitdaging aan een IQ test samen te doen? Gezien je simpelheid schat ik mijn IQ minstens 20 punten hoger.

Oh sorry, je hebt gelijk. Te snel gelezen, ik dacht dat je voorrekende wat het zou betekenen als het huis naar box 3 gaat (de post van Geit).

Beste mede forum leden,

Ik lees al geruime tijd mee op dit forum om mij op het moment voor te bereiden om mijn hypotheek opnieuw af te sluiten (einde rente vaste periode) of om te verhuizen. Die laatste gaat hem voorlopig niet worden. Mijn eisen voor verhuizen zijn 1.) minimaal 20% eigen geld direct investeren 2.) financiële positie verstevigen 3.) huizen prijs moet dalen (nog circa 12%)

Mijn rente vaste periode loopt echter ten einde. Ik heb 10 jaar geleden op 19 jarige leeftijd een hypotheek afgesloten van 159.000. Hypotheekvorm: spaarhypotheek. I know, nu betaal ik de prijs maar in de 10 jaar zijn mijn inkomsten met 60% gestegen. Die 159k met 4,2% rente is voor mij niet bepaald een last te noemen. Echter, we praten toch over een hoop geld en ik zit hier op zich prima. Wat ik dus wil: als de sodemieter aflossen. Nu moet ik mijn hypotheek opnieuw vastleggen. Ik zat zelf te denken om een hypotheek af te sluiten waarmee ik zoveel mogelijk aflos en de rente zo lang mogelijk vastleg a 30 jaar. Wil ik verhuizen sluit ik een nieuwe hypotheek af voor het resterende bedrag en pomp er zoveel mogelijk eigen geld in.

Bovenstaande is wat kort door de bocht omschreven maar het principe lijkt mij duidelijk.

Mijn doel is om op termijn, als de vergrijzing echt doorzet, een huis te kopen. Financieel wil ik dan helemaal klaar zijn. Nu woon ik misschien niet in het huis van mijn dromen maar de kosten betaal ik in ieder geval uit mijn kontzak. Geduld geduld geduld.

Ik hoor graag jullie mening. Alle advies welkom.